我国影子银行对中小企业融资困境的影响

2015-05-28 20:00卢馨等

经济与管理 2015年3期

卢馨等

摘 要:通过对我国影子银行发展状况及中小企业融资现状的阐述,在具体分析每个影子银行业务对中小企业融资的作用机制后,结果发现,非银行金融机构、民间借贷等影子银行是中小企业融资的重要来源,但其局限性决定其只能是中小企业资金的救急者,而传统商业银行、大型企业尤其是上市公司,逐渐与影子银行形成利益链条,极大地挤压了中小企业融资空间;我国影子银行整体蕴藏的系统性风险处于可控状态。

关键词:影子银行;中小企业;融资

中图分类号:F830 文献标识码:A 文章编号:1003-3890(2015)03-0064-10

一、引言与文献综述

1973年,美国经济学家爱德华·肖和格利根据发展中国家的实际情况,最先提出了金融抑制假说,用以解释由于金融受到抑制而影响经济发展的现象。目前,金融抑制现象在我国普遍存在,银行等金融机构受到严格监管,为了摆脱和逃避所谓规则的束缚以追求更多利润,形成了监管套利行为,而监管套利主要通过影子银行为载体展开。此外,银行系统的信贷紧缩加剧了中小企业融资难的问题,使其积极寻找新的融资渠道,非正式的信贷市场逐渐发展起来,成为影子银行的重要表现形式。

不同的金融市场环境以及国家政策背景下,对影子银行的认识都存在差异。McCulley(2007)最早提出了影子银行的概念[1],之后国内外众多学者也从多个角度对影子银行进行重新定义[2-5],但尚未形成统一意见。本文认为,影子银行是所有非传统银行体系之外的资金融通媒介形式,他们大多是在监管范围之外的。具体而言,包括实际中发挥银行功能的非银行金融机构的融资形式与传统银行中未得到监管或处于灰色监管地带的金融业务、金融工具等。影子银行与传统商业银行共同构建起强大的银行体系,影响着金融体系的稳定(何德旭 等,2009)[6]。从其运作方式来看,信用的快速扩张必然吹大金融市场的泡沫(易宪容 等,2010)[7],同时,由于其缺乏有效监管,运行较为混乱,干扰了商业银行信贷配给正常发挥作用(赵蔚,2013)[8]。

在我国,关于影子银行与中小企业融资问题的研究,不少学者表示,我国影子银行的产生和发展有利于缓解中小企业的融资难题,而另一些学者则对此表示质疑。鲁勇睿(2013)认为我国影子银行产生的原因之一在于中小企业的融资需求[9]。影子银行作为非银行体系的信用中介,有效缓解了正规银行体系贷款不足的局面,解决了部分小微企业融资难的问题(魏永亮 等,2013)[10],其壮大有利于促进中小企业的发展(蒋铭 等,2013;常江红,2014)[11-12]。在探讨了影子银行就中小企业融资问题的作用机制后,侯健(2012)指出应不断改进中小企业融资模式,从多个角度为中小企业发展提供金融保障[13]。然而,商旭(2013)就影子银行对中小企业融资的积极作用提出了质疑,他认为其资金难以为中小企业长期使用[14];徐军辉(2013)分析了各类具体影子银行业务并提出影子银行总体上对中小企业融资有负面影响[15]。整体看来,影子银行对中小企业发展具有双向作用,必须合理、正确引导影子银行的发展方向(张一帆 等,2013)[16]。根据2013年9月中国中小企业发展促进中心发布的《企业负担调查评价报告》①,认为融资难和融资成本高的企业占比分别达67.2%与53.9%,与此同时,有69.4%的被调查企业希望政府出台降低融资成本,拓展融资渠道,提供信用担保的相关政策。而我国影子银行的产生和发展拓宽了企业社会融资渠道,为中小企业融资提供了新的选择,国务院107号文件的发布,肯定了影子银行对我国实体经济积极影响的同时,吹响了规范影子银行运营、加强其监管的号角。但是,影子银行究竟以怎样的方式和途径影响中小企业融资?影子银行监管政策的发布又会对此产生怎样的影响?目前的学术研究鲜有涉足。

因此,本文试图从中小企业融资的角度来探讨中国的影子银行体系。首先,文章具体分析每个影子银行业务的运作过程及其针对中小企业融资的风险所在,从而判定影子银行就中小企业融资问题的优劣性质。同时,研究了影子银行监管政策的发布对中小企业通过影子银行这一渠道进行融资产生的影响。最后,揭示了中小企业通过影子银行融通资金存在的问题,并对此提出改进建议。

二、我国影子银行及中小企业融资概况

(一)我国影子银行的主要形式及发展现状

国内金融资源供需矛盾的激化最终导致了中国影子银行的产生和快速发展[17]。由于目前我国没有影子银行官方统计数据,各机构对其规模的估算统计口径也不尽相同。以最窄的口径计算,截至2012年底,我国影子银行基于官方和市场的统计数据,规模分别达到14.6万亿元和20.5万亿元,分别占GDP的29%与40%,是同期银行业资产的11%和16%[18]。美国桑福德·伯恩斯坦研究公司以社会融资规模为统计口径,称中国影子银行的规模约为20万亿元,约为银行信贷市场的33%[19]。海通证券于2012年11月在社会融资规模口径的基础上,将民间借贷也纳入测算范围,统计我国影子银行规模约为28.8万亿元[20]。

根据美国金融稳定委员会(FSB)对影子银行范围的划分,中国影子银行广义上指非银行信贷渠道提供的信用活动,即本文所讲的各类影子银行业务。表1将我国影子银行业务按其主体分为银行渠道、非银行金融机构以及非金融机构三大类,同时在整理中国人民银行、银监会等相关统计数据后,对我国影子银行规模进行了保守估算(受统计口径不一致的影响,数据统计的时间截点存在不一致的情况)。

表1显示银行渠道的影子银行规模共计6.77万亿,其中,银行理财产品和委托存款是目前我国银行渠道影子银行的主要表现形式。在以非银行金融机构为主体开展的影子银行业务中,信托和券商资产管理计划所占份额较大。此外,私募基金约为5 000亿,民间借贷(狭义)规模约为4万亿。因此,若假设各机构影子银行业务规模保持平稳增长趋势,截至2013年底,我国影子银行的总体规模至少为23.64万亿。其中,规模最大的信托产品,约占影子银行总规模的32.83%,其次为民间借贷和银行理财产品,分别占比16.92%、14.59%。

(二)中小企业融资现状

我国中小企业在内部融资方面具有先天的不足,平均注册资本处于较低的水平,而外部融资各渠道中,由于我国中小企业板、创业板及中小企业私募债券尚处于萌芽阶段,导致中小企业从资本市场获得的资金支持较为有限。此外,中国的金融体系以银行为主导,民间借贷尚未“阳光化”,因此中小企业的外部融资实际上转化为向银行等金融机构贷款的债务融资。图1表明银行贷款与信用社贷款约占中小企业资产总规模的20.3%,是中小企业除所有者权益、保留盈余外资金来源的重要渠道。

然而,在我国信贷配给制度下,银行与中小企业的信息不对称使得银行更多的选择风险规避,不愿给中小企业提供贷款。为此,国家先后出台了多项政策以促进中小企业融资。2002年国家颁布《中小企业促进法》,银行对民营经济短期贷款的力度有所上升(如表2),乡镇企业贷款、私营企业及个体贷款占全部短期贷款的比重有所增加,之后几年也呈现缓慢增长状态。2009年,国务院《关于进一步促进中小企业发展的若干意见》的出台进一步促进了中小企业贷款力度的提升(如表3),小企业占全部贷款的比重逐年提升,小企业贷款的增长速度也均高于全部贷款的增长速度。由此说明,银行信贷努力加大对中小企业的力度。

尽管如此,中小企业仅能获得银行全部贷款的19.6%,难以满足中小企业巨大的融资缺口,中小企业融资问题仍然不容乐观。那么,中小企业的融资缺口究竟有多大?根据中国人民银行的统计数据,2013年我国传统银行信贷规模约为88 938.870 8亿元,若商业银行将30%的贷款分配给中小企业,则中小企业从传统银行获得的信贷规模约为26 681.661 2亿元,而这部分只满足了10%的中小企业对资金的需求,由此可推算出银行信贷外中小企业的融资缺口约为240 134.951亿元。

三、我国影子银行对中小企业融资的作用机制及影响

(一)我国影子银行对中小企业融资的作用机制

1.银行资产表外化。银行资产由表内转向表外是我国影子银行的主要表现形式。本文主要通过分析银信合作方式下银行理财产品和委托贷款等业务的作用机制来揭示银行信贷扩张表外化的过程。

(1)银行理财产品。2008年以来,银行理财产品成为新的投资热点。根据中国银监会2012年年报的统计数据,我国共有233家银行业金融机构开展了理财业务,理财资金余额达7.1万亿元。目前,银行理财产品主要包括银信合作、银信证合作、银证合作等多种形式,其中银信合作是最受中小企业青睐的。

银信合作理财产品的运作流程如图2。在银信合作整个运作流程中,银行仅仅充当了投资者与企业之间的信用中介。与此同时,银行将自身的资产表外化,成功地规避了资本金、存贷比限制。与传统银行信贷业务不同的是,银行是以高于存款利率的成本进行筹资,并以高于贷款利率的水平进行放贷。因此,企业在银信合作下取得贷款的资金成本要高于直接从银行获取贷款的资金成本。

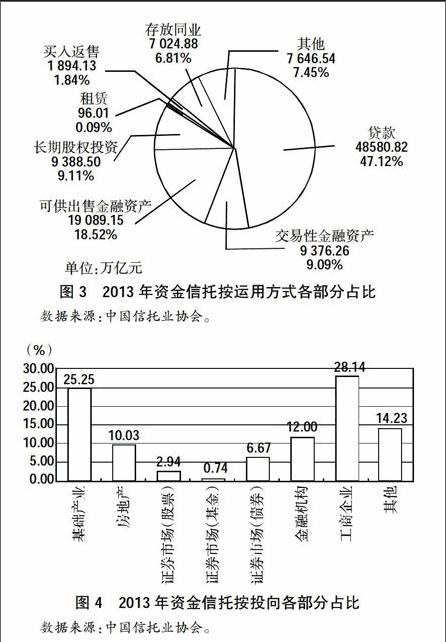

若将银信合作的运作流程反向观察,即可将银信合作理解为信托公司打包公司贷款并通过银行向投资者再出售。其实质是企业通过银行、信托公司进行资金融通。根据图3,2013年我国资金信托按照运用方式进行划分,贷款余额为48 580.82万亿元,以47.12%的占比居于第一位。另外,从资金信托的投向领域看,如图4,2013年信托资金投资于工商企业的资金占比28.14%;投资于基础产业资金约占25.25%。可见,银信合作理财产品是企业融资的一个重要渠道。

然而,从银信合作理财产品的运作流程也可以看出,资金成本无形中被抬高了。目前,我国信托收益率约为8%~10%,通过信托收益率反映出企业通过信托贷款的成本远远高于央行6%的基准贷款利率。高额的融资成本使得很多中小企业望而却步。

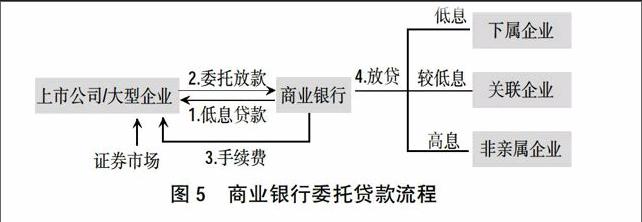

(2)委托贷款业务。据统计,我国商业银行委托贷款由2002年的175亿元增长到2013年的25 465亿元,增长了145.5倍。商业银行委托贷款的大幅增长,与我国信贷市场资金供给紧张密切相关。2010年起,我国逐步开启紧缩型信贷政策,信贷市场资金规模总体减少,加上银行选择大型企业放贷的偏好,出现了中小企业获取信贷资金更加艰难而一些大型企业却资金相对宽裕的局面。面对中小企业融资的巨大缺口,一些大型企业通过委托商业银行将资金发放给中小企业以获取高额收益,成功地规避了我国《贷款通则》中明令禁止公司之间直接借贷的限制。图5为大型企业委托商业银行贷款的流程图,由于委托贷款的利率是自行确定的,因此,根据借贷双方关系的不同,借贷利率也有所差别。

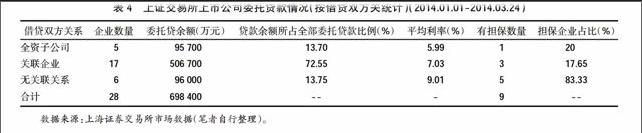

本文统计了2014年1月1日到2014年3月24日上证交易所上市公司委托贷款的基本情况。统计到的28家企业中分别有23家企业委托贷款和5家企业委托借款。统计数据发现,上市公司利用自身闲散资金委托银行放贷主要以短期贷款为主,金额在2 000万到4亿不等,但多数贷款金额较大,这也充分体现出了大型企业存在资金相对宽裕的现状。而委托借贷的贷款利率是由借贷双方协商确定的,并且与借贷双方关系密切相关。根据表4,委托借贷对象共有4家全资子公司、17家关联企业和6家无关联关系的第三方企业,委托借贷余额分别为9.57万亿、50.67万亿、9.6万亿。其中,向无关联关系的第三方企业发放的委托贷款余额仅占全部委托贷款比例的13.75%,这也是中小企业最有可能获得贷款的部分。可见,第三方企业通过委托贷款可获得的金融资源较为有限。就企业通过委托借贷的资金成本,根据与贷款方的亲疏关系,呈现出了阶梯式的利率。数据显示,发放于全资子公司的委托贷款年平均利率仅为5.99%,低于银行一年期贷款基准利率6%,因此,也可以看作是母公司对子公司提供的财务支持;发放于关联企业和无关联关系的第三方企业的委托贷款年平均利率分别为7.03%和9.01%,均高于银行一年期贷款基准利率。可见,第三方企业通过委托贷款的资金成本也很高。

猜你喜欢

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

时代金融(2016年23期)2016-10-31

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28

创业邦(2016年6期)2016-06-20

创业邦(2016年5期)2016-05-25