航天企业财务预警的模糊综合评判方法研究

2015-07-09 08:24中国航天系统科学与工程研究院刘健何林

中国商论 2015年19期

中国航天系统科学与工程研究院 刘健 何林

经管空间Management

航天企业财务预警的模糊综合评判方法研究

中国航天系统科学与工程研究院 刘健 何林

摘要:本文对模糊综合评判方法在航天企业财务风险预警中的应用进行研究,建立了财务风险预警的模糊综合评判模型,选取了10家不同行业类型的航天企业为样本,对预警模型进行了实证分析,并从财务管理的角度对模型进行了验证。结果表明,该模型对航天企业财务状况的判断较为全面客观,能够作为预警的重要依据,有较高的实用价值。

关键词:多级模糊综合评判 航天企业 财务风险预警

何林(1962-),女,湖北宜昌人,中国航天系统科学与工程研究院研究员,硕士生导师,主要从事审计与风险管理方面的研究。

1 引言

航天企业是我国军工企业的代表,象征着民族产业的实力。近年来,随着企业改革、能力结构的调整和兼并重组的步伐加快,航天企业的规模愈发壮大,经济效益突飞猛进,在国民经济中的地位日趋重要[1]。然而在实现快速发展的同时,航天企业面临的内外部环境也渐趋复杂,各种风险随之而来,尤其是关乎企业命运的财务风险。为了防患于未然,企业的管理者和学者们逐渐重视起财务风险预警理论。

财务风险预警理论的核心是预警模型,其通过企业的财务指标或非财务指标来判断企业的财务状况,辅助企业管理者进行合理决策。关于财务风险预警模型的研究,目前已经有很多研究成果。国外的研究起步较早,具有代表性的研究成果有:Fitzpatrick最早使用了单变量预警模型进行财务风险预警,选取了单独的财务比率指标将企业分成了破产和非破产两类[2];Altman最早使用了多变量预警模型进行财务风险预警,他使用5个预测效果最好的财务比率建立了著名的Z计分模型[3];Martin最早使用了Logistic回归模型进行财务风险预警,发现该模型的预测效果要优于Z计分模型[4];Odom和Sade最早使用了三层前馈神经网络模型进行财务风险预警,发现预测效果优于传统的多元判别模型[5];后来还有很多学者将多种方法组合运用,也取得了很好的预测效果。国内关于财务风险预警的研究起步较晚,大多是借鉴国外的模型对国内的企业进行实证分析,比较有代表性的研究成果有:周守华在Z-score模型的基础上引入了现金流量指标,增加了样本数量,使得其预测精度有所提高[6];陈静分析了西方的预警模型在中国是否适用的问题,通过实证分析发现单变量预警中效果最好的两个指标是资产负债率和流动比率[7];黄岩使用判别分析和聚类分析模型对中国工业类上市企业进行了财务预警,使用Z值加以分类[8];柳炳祥使用粗神经网络进行了财务预警,证明了这是一种新颖的方法和思路[9];后来还有学者应用主成分分析法、因子分析等方法进行财务风险预警研究,也取得了很好的效果。

总的来说,模型中用到的方法涉及统计学和数据挖掘领域中的多种方法,研究对象大多是以上市公司和中小企业为主。考虑到财务风险的本质是一种不确定性,带有模糊的色彩,本文将模糊数学中的综合评判理论引入到航天企业的财务风险预警中来,进行一项全新的尝试。

2 模型构建

2.1 指标体系构建

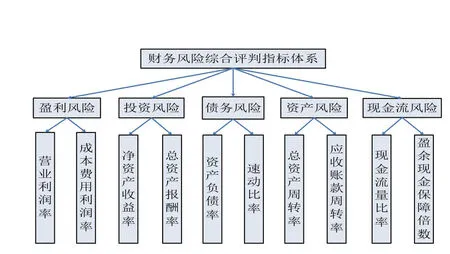

在整理影响企业财务状况的因素分类基础上,参考国内外相关文献和国务院国有资产监督管理委员会制定的《中央企业综合绩效评价管理暂行办法》,通过专家调研和实证分析,从风险管理的视角出发,建立一套适合航天企业的全新的财务风险预警指标体系,如图1所示。

2.2 预警标准制定

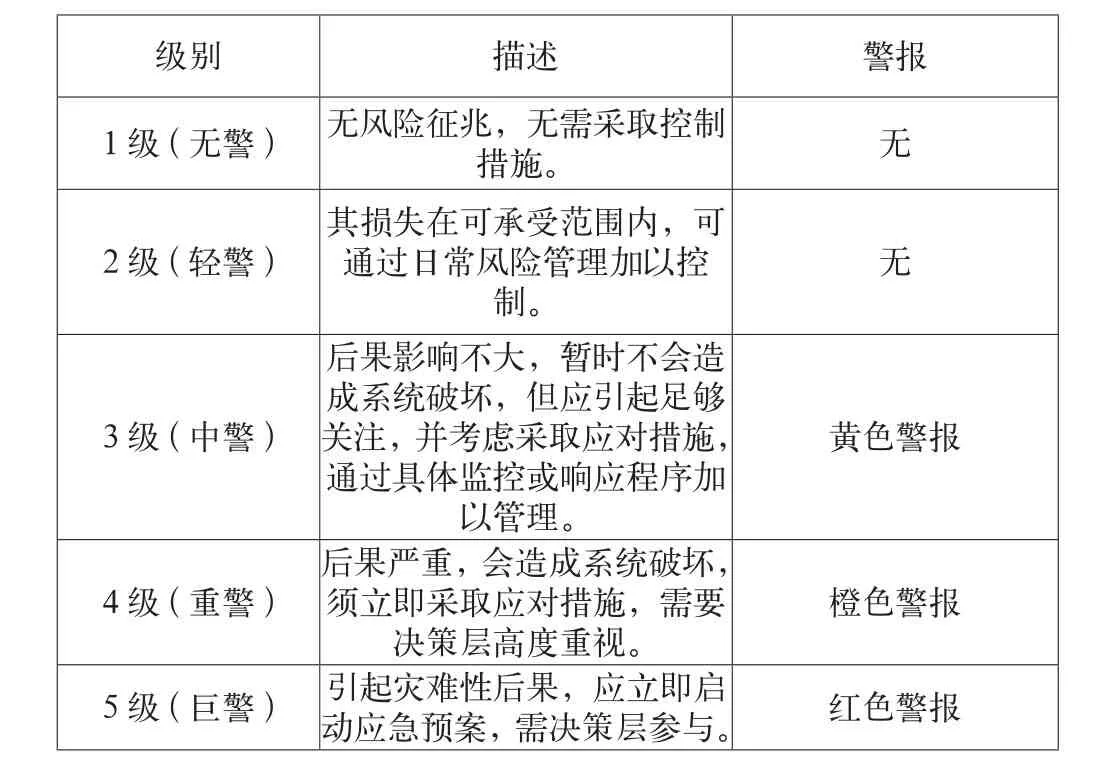

警情等级可划分成无警、轻警、中警、重警、巨警等五个等级(如表1所示),无警和轻警一般不用发出警报,只有后三种情况出现才发出警报,分别对应黄色警报、橙色警报和红色警报。2级和3级之间的边界值即预警警戒线。

图1 财务风险预警指标体系

表1 警情等级区间表

2.3 建模步骤

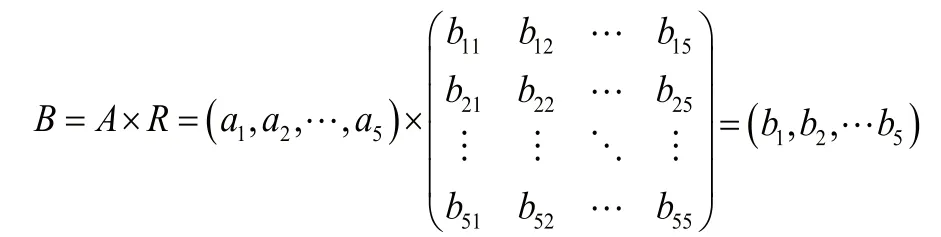

使用多级模糊综合评判方法建立财务风险预警模型的过程如下:

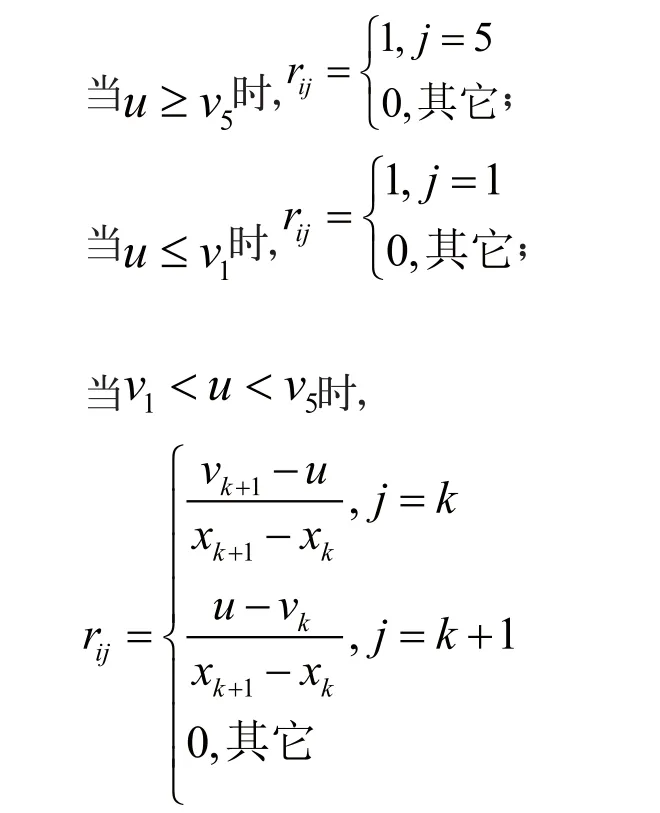

2.3.1 建立评判集

2.3.2 建立权重集

(1)因素类权重

(2)因素权重集

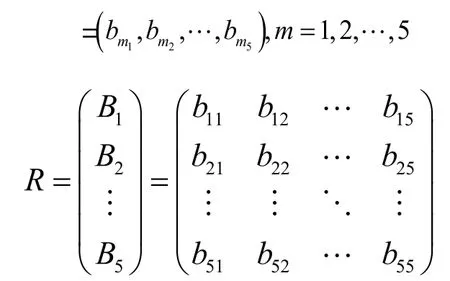

以此类推,得出因素评判矩阵:

2.3.4 计算一级综合评判结果

2.3.5 构造因素类评判矩阵

2.3.6 计算二级综合评判结果

根据最大隶属度原则,可判断研究对象所处的风险级别,继而进行选择性预警。

3 实证分析

3.1 模型计算

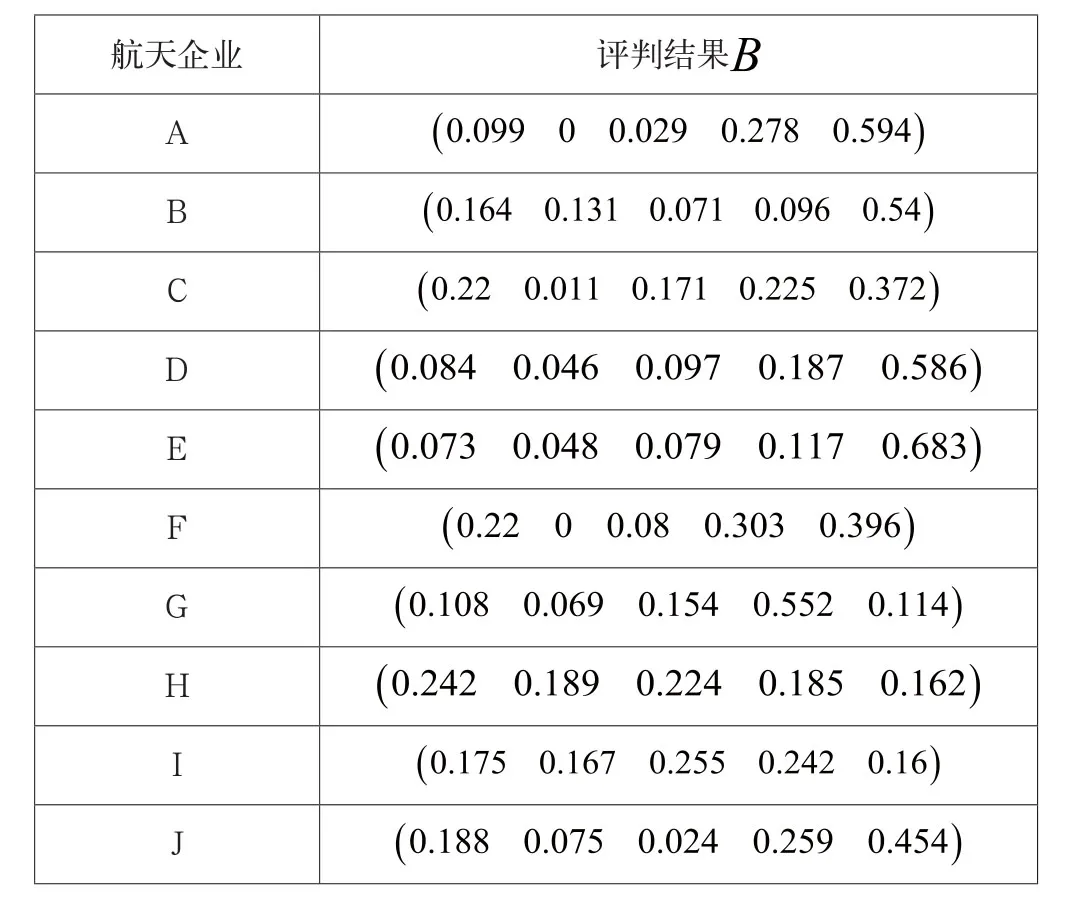

选取10家不同行业类型的航天企业(因涉密遂用A-J表示其名称),根据它们2013年财务决算数据和其所在行业企业绩效评价部分指标标准值(2013年)可计算出各因素判别矩阵。模型最终计算结果如表2所示。

表2 多级模糊综合评判结果表

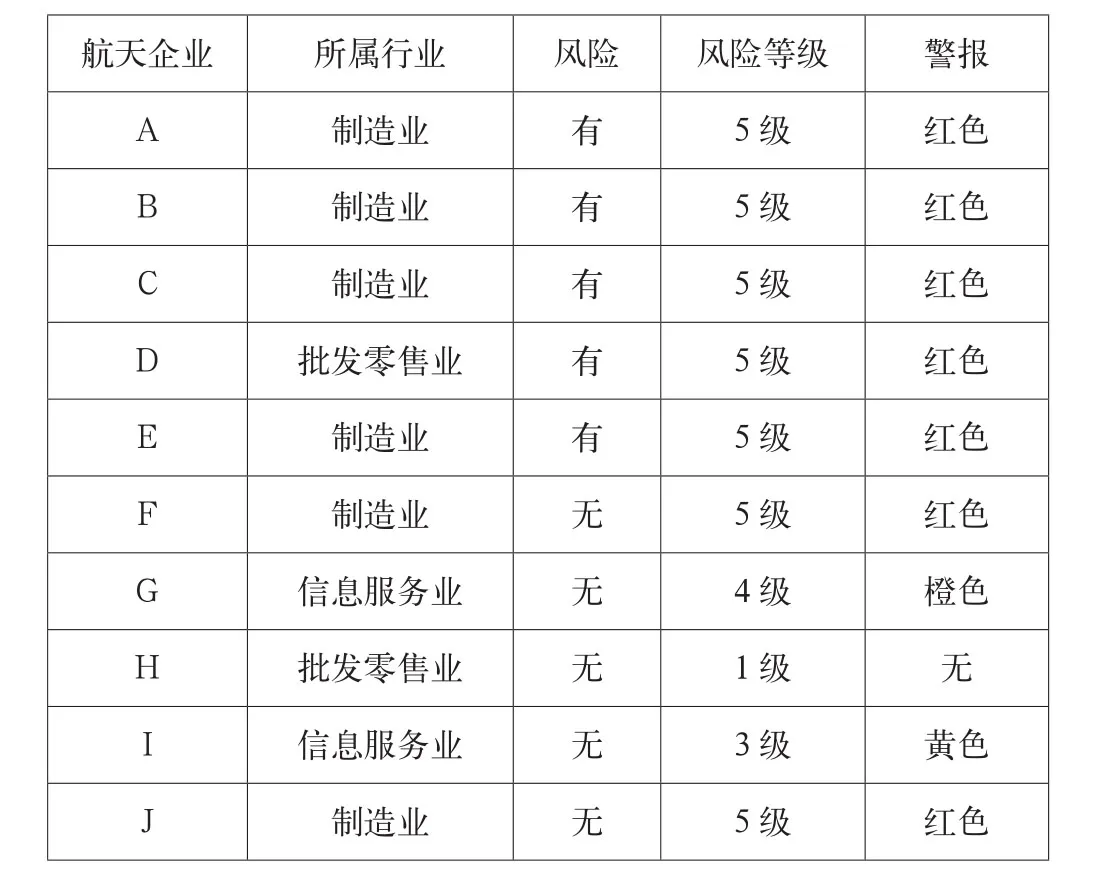

按照最大隶属原则,样本企业的财务风险预警情况如表3所示。

表3 多级模糊综合评判模型预警情况表

3.2 模型验证

为了验证模型对财务状况判别结果的有效性,参考上市公司中对ST公司的定义,将净利润连续两年或两年以上为负的企业判定为财务状况异常企业,否则视为财务状况正常企业。按照这种分类方法,得出航天企业A~E为财务状况异常企业,F~J为财务状况正常企业。结果表明,多级模糊综合评判模型可以很好地判别财务状况异常企业,对于样本中的财务状况异常企业,全部判定为最高的5级风险并发出了红色警报,起到了很好的警示作用。对于样本中的财务状况正常企业,模型也将其财务状况判定了不同的风险等级,其中只有一家企业的财务状况非常好,无需发出警报,另外4家均需要发出不同程度的警报,其中两家还需要最高的5级红色警报。

3.3 实证结果分析

通过将预警模型判别结果和从财务管理角度粗略判别的结果进行比较,可以分析出:虽然从净利润指标上看企业的财务状况正常,但其他财务指标存在隐患,这样才会导致评判结果倾向于财务状况异常。对于这类企业,需要管理层提高警惕,深入考察企业的财务状况,防患于未然。

4 结语

本文将多级模糊综合评判模型用于航天企业的财务风险预警研究中,是一次全新的尝试。首先,财务风险这个概念具有模糊性,很适合用模糊综合评判模型来衡量;另外,航天企业作为大型军工企业,其经营模式和财务状况都有独到的特点,有很高的研究价值。

通过实证分析发现,多级模糊综合评判模型对于财务状况异常企业的判别非常准确。在此基础上,对于财务状况正常的企业,模型还能进一步发现它们的问题所在。虽然在定义中是财务状况异常企业,但实际上并非不存在财务风险。在模型的计算过程中可以发现哪些指标存在问题并值得深入考察,这样就避免了传统的预警模型对于错判样本无能为力的局限性。

另外,多级模糊综合评判的可塑性很强。可以根据企业所在的行业调整评价的权威标准值进而调整因素评判矩阵;还可以根据企业的特定财务状况调整财务指标的权重进而得出更加适合该企业的综合评判结果。

总的来说,多级模糊综合评判模型是对传统财务风险预警模型的一种很好的补充,财务风险预警效果良好,具有较高的实用价值。

参考文献

[1] 吴艳华.集团公司财务战略管理[M].中国宇航出版社,2012.

[2] Fitzpatrick,P.J.A Comparison of Ratios of Successful Industrial Enterprises with Those of Failed Firms[J].Certified Public Accountant,1932(2).

[3] Altman,E.I,Financial Ratios Discriminate Analysis and Prediction of Corporate Bankruptcy[J].Journal of Finance,1968(9).

[4] Martin D..Early Warning of Bank Failure a Logistic Regression Approach[J].Journal of Banking and Finance.1977.

[5] Ohlson J..Financial Ratios and Probabilistic Prediction of Bankruptcy[J].Journal of Accounting Research.Sping.1980(1).

[6] 周首华.论财务危机的预警分析—F分数模式[J].会计研究,1996(8).

[7] 陈静.上市公司财务恶化预测的实证分析[J].会计研究,1999(4).

[8] 黄岩,李元旭.上市企业财务失败预测实证研究[J].系统工程理论方法应用,2001(1).

[9] 柳炳祥,盛昭翰.基于粗神经网络的企业财务危机预警方法[J].中国工程科学,2002(8).

中图分类号:F275

文献标识码:A

文章编号:2096-0298(2015)07(a)-007-04

作者简介:刘健(1988-),男,黑龙江哈尔滨人,中国航天系统科学与工程研究院工程师,主要从事审计与风险管理方面的研究;