我国城市商业银行创新效率测度与评价研究*

2015-07-19 01:30阮素梅

江淮论坛 2015年2期

阮素梅 甄 欣

(安徽财经大学,安徽蚌埠 233000)

一、引 言

我国自1995年在深圳成立第一家城市商业银行开始,至今不到20年的时间。与国有、股份制商业银行从无到有的诞生方式不同,城市商业银行经历了城市信用社、改制、处置风险资产和历史包袱的阵痛之后重获新生,主要定位于“地方的银行、城市的银行、中小企业的银行”。截至2012年末,城市商业银行在全国注册成立的有144家,资产总额达12.35万亿元,资产总额同比2011年增长了23.7%,城市商业银行正在日益成为支持地方发展、扶持中小企业生存的重要力量。可见,城市商业银行在满足中小实体企业金融服务需求、促进区域经济发展方面发挥了重要作用,然而随着利率市场化和金融脱媒时代的到来,主要依靠传统存贷利差盈利的城市商业银行面临着前所未有的挑战,加快金融创新和提高创新效率是推动城市商业银行发展的关键。

我国城市商业银行类似美国社区银行,属于地方性中小型商业银行。国外学者的相关研究大多集中在金融创新,中间业务非利息收入以及经营风险等方面,对创新的实证往往采取问卷调查、财务数据包络分析等方法。而在国内,有中国特色的城市商业银行组建成立的时间较短,相关研究成果较匮乏。

通过对已有文献梳理后发现,国内外学者的研究更多集中在外资、国有以及大型股份制商业银行的金融业务创新及效率评价方面,很少有学者将研究重心放在城市商业银行的业务创新及效率评价方面。本文围绕城市商业银行创新能力形成、创新效率评价等问题,主要展开以下两方面的研究工作:一是引用加权的DEA模型,从静态和动态两个角度,对我国城市商业银行、国有银行和股份制银行的创新效率进行横向比较分析,并对我国28家城市商业银行做分经济地域的创新效率比较测评;二是利用Stata软件对影响我国28家城市商业银行创新效率的因素,做Tobit面板数据回归,用实证来探求我国城市商业银行的股权结构和公司治理对创新效率影响的方向和幅度。

二、模型的构建

(一)效率的测度模型

1.传统及加权的静态DEA模型

数据包络分析是数学、运筹学、管理学和计算机科学的一个新的交叉领域,是用于测度企业资源使用效率的非参数方法。它是由Charnes等人[11]于1978年开始创建的,评价具有多个输入或输出的“部门”或“决策单位”(DMU)间的相对有效性。加权DEA模型构造思想来源于传统DEA本身的优缺点,其优点之一便是无需明确的模型函数,没有过多的约束条件束缚,其中每个投入与产出指标(DMU)在DEA的软件运算中所赋予的原始指标权重是一样的。但是这些特点在某些领域的运用时也会成为它的弊端,特别在银行业面板数据处理中,每个投入产出指标在模型中的权重占比,因时间周期、指标波动、外在环境及政策的变化而有所不同。所以本文参考变异系数理论,对DEA模型的投入产出指标赋予不同的权重系数以求模型更贴近实际情况。

此外,模型系数的选取不是依据人的主观因素而是根据客观样本系数自身的离散程度和波动性。根据被评价对象投入产出指标的波动差异情况来确定权重,即对同一决策单元中波动差异较大,辨识度较高的指标应赋予较大权重,而决策单元中波动差异较小,辨识度不高的指标应赋予较小的权重,加权模型如下:

加权数CCR模型

加权数BCC模型

模型中,x为投入数量,y为产出数量(x、y皆为样本无量纲化后的数值),w为根据样本变异系数求出的权重,θ表示DMU-j的效率指数,eTs-表示m项投入由X0减少到θX0之外,还需减少的总和;eTs+表示产出不足的总和,ε为非阿基米德无穷小,任意实数X>0皆有X≥ε。

2.Malmquist指数的动态DEA模型

无论是规模不变的CCR模型还是规模可变的BCC模型,只能从静态的角度对被测评对象进行横截面的效率比较并且得出效率结论都是受限的,效率结果是离散的、被隔断的,所以都无法解决样本数据时间序列上的纵向对比。因此,本文引入DEA-Malmquist指数模型法,它是由经济统计学家Malmquist首创于1953年,M指数的核心理论基础为距离函数D (x,y),其倒数形式恰好为CCR、BCC模型的最优解,随后经过一系列学者的继承与发展,由Caves在1982年结合DEA理论模型用于测评生产要素使用效率的动态变化:

(二)Tobit模型

我们考虑到用DEA求解出来的效率的取值区间是在0和1之间,数值在0处是被隔断的,是受限的,所以最小二乘法无法对模型进行无偏有效的估计。因此,本文采用面板数据Tobit回归(XTTobit)(1),这样既能兼顾时间与截面序列又能提高样本精度,使模型估计结果更贴近实际。Tobit在1958年针对被解释变量一部分离散一部分连续的情况下提出的解决模型,Tobit模型是用极大似然法代替最小二乘法对模型进行估计,模型如下:

其中i=1,2,3…,在本文中Z代表效率值,X为影响因素,β 为未知参数,ε 服从 N(0,σ2)分布。

三、实证研究与结果分析

(一)决策变量选取及样本数据处理

国际上对效率的研究,常用的测评方法大致有三种:生产法、资产法和中介法。以上三种方法各有优劣,具体哪种方法在效率的评判上更有优势,学术界尚无定论,所以本文综合以上方法的思想,选择固定资产净值、无形资产、员工人数和管理费用作为创新效率测评的投入项,以中间业务收入作为测评城市商业银行创新效率的产出项。

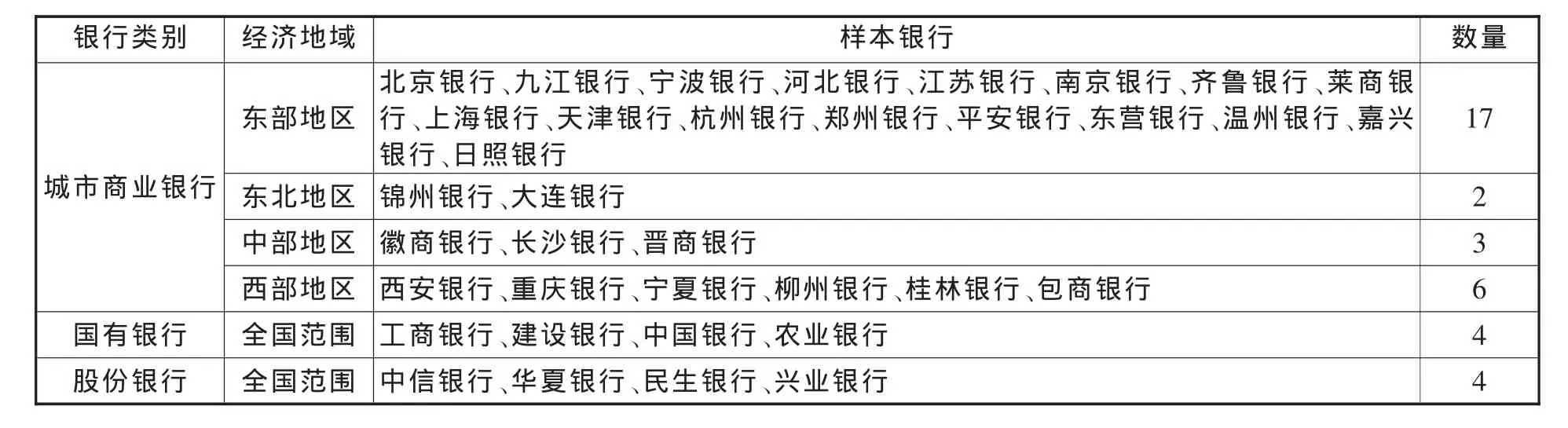

在样本选择和数据处理方面,本文按照数据获取的可得性、完整性以及可用性等选取规则,按经济地域划分,选取2008—2012年共5年28家样本城市商业银行的数据以及作为横截面对比的4家国有银行和4家全国股份制银行的财务数据。样本银行见表1。

表1 样本商业银行

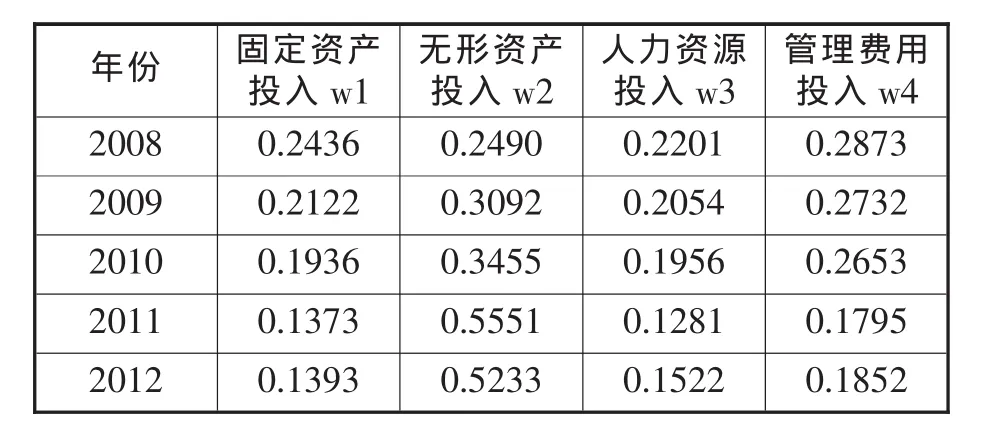

根据样本变异系数公式,求得每个投入决策变量的均值和标准差,再用每个决策变量的变异系数加权求出决策变量的权重,计算结果如表2所示。

表2 投入指标权重系数

(二)效率测度及结果分析

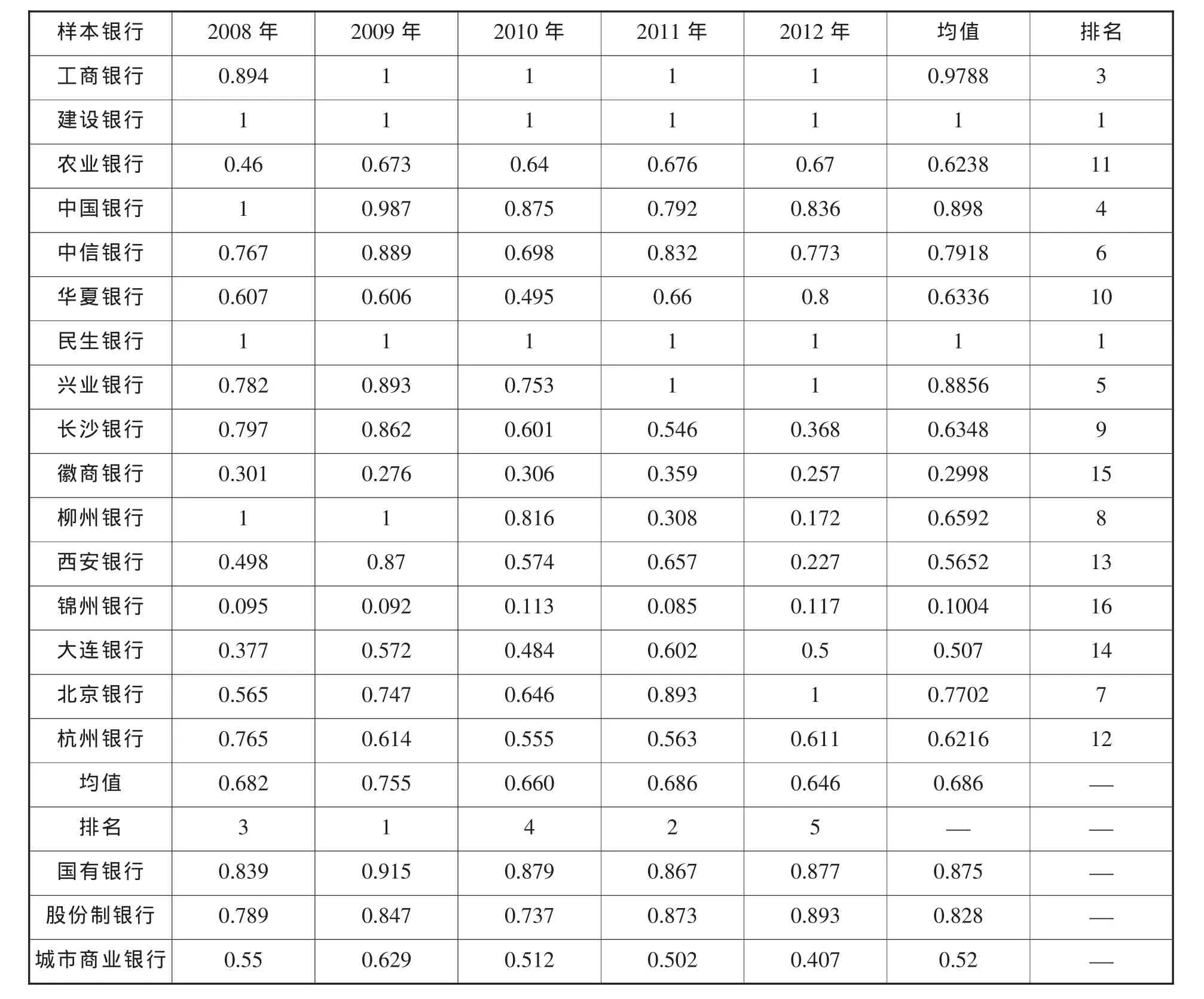

本文从静态和动态两个角度对城市商业银行的创新效率做5年的实证比较测评。首先兼顾样本的可比性,本文按照不同的经济地域各选2家城市商业银行、4家国有商业银行、4家股份商业银行组成16家样本银行,做创新效率比较,如表3所示。

其次,按四大经济地域区分,对我国28家城市商业银行做区域性创新效率比较,如表4所示。

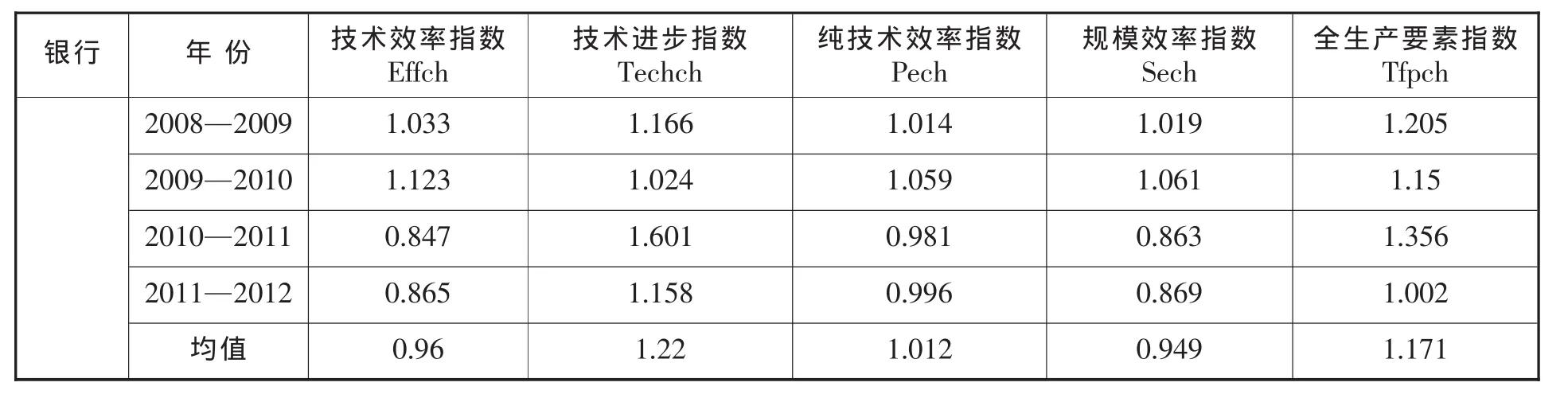

最后,对28家城市商业银行做5年的动态M指数分析,如表5所示。

通过上述分析可以看出:总体看,国有和股份制商业银行的金融创新效率较高,分别为0.875和0.828,但农业银行因为公司治理不当、不良资产聚集等历史原因导致创新能力相对较低(0.6238);城市商业银行金融创新效率平均只有0.52,并且各地城市商业银行创新效率参差不齐,最高为1,最低的仅有0.095,绝大多数的城市商业银行在16家样本银行创新效率中的综合排名较后。从地域分布来看,东部和中部地区的城市商业银行创新效率年均值略高于东北和西部地区,并且处于同一经济地域城市商业银行的金融创新效率也千差万别。从综合效率角度看,全体样本城市商业银行在2008—2012年这5年中,综合效率呈倒“U”字型,由2008年的0.613到2010年到0.685达最高峰,随后两年综合效率递减至2012年的0.546,呈现出先增后降的态势。从要素贡献角度看,中国城市商业银行在2008—2012年这5年全要素生产指数的变化趋势呈“凸”字型,我国城市商业银行全要素生产率的年均值达到1.171,也就是每年以17.1%的速度增长,全要素生产率的推进主要靠技术进步要素以每年22%的速率拉动,因此技术进步要素贡献最为突出。

表3 2008—2012年3类银行综合效率总汇表

表4 2008—2012年28家城市商业银行创新效率总汇表

表5 2008—2012年中国城商行M指数及其分解表

(三)城市商业银行创新效率影响因素的实证结果及分析

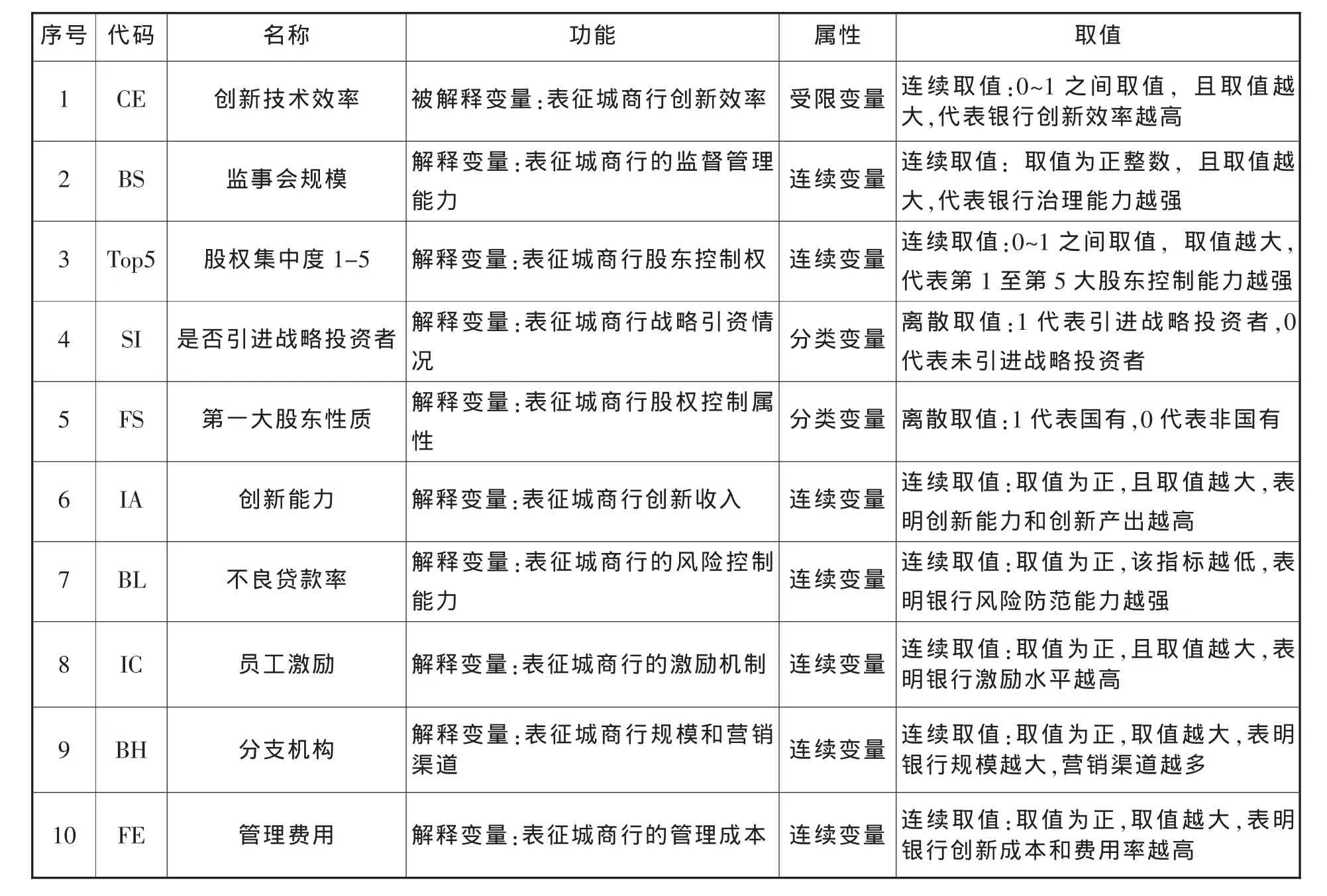

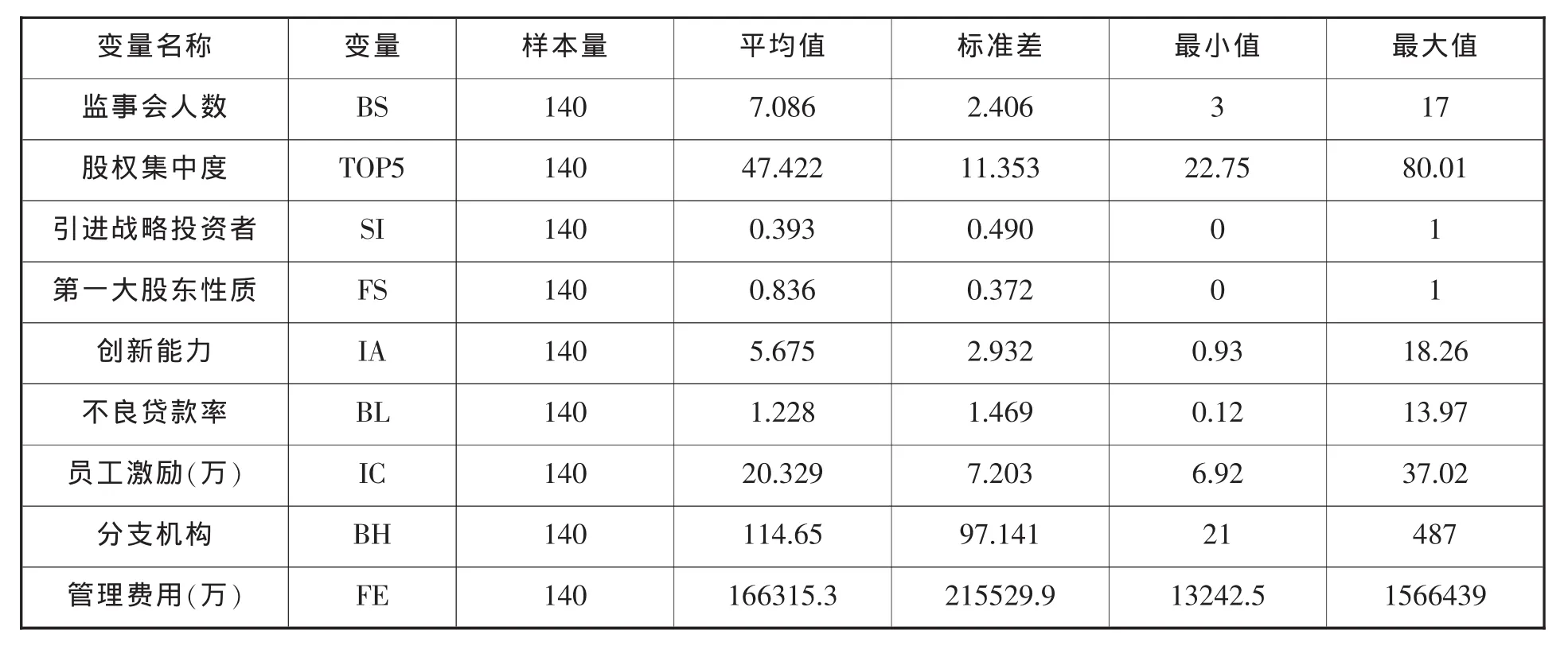

通过对效率的测评,我们发现城市商业银行在创新层面表现出不同程度的低效率,但是无法判断影响创新效率的因素以及影响的程度和方向。下面主要从城市商业银行的股权治理和公司运营这两个角度定量研究其对创新效率的影响因素和影响程度。本部分主要设计了两类变量:被解释变量和解释变量,各变量功能及其解释变量基本描述详见表6和表 7。

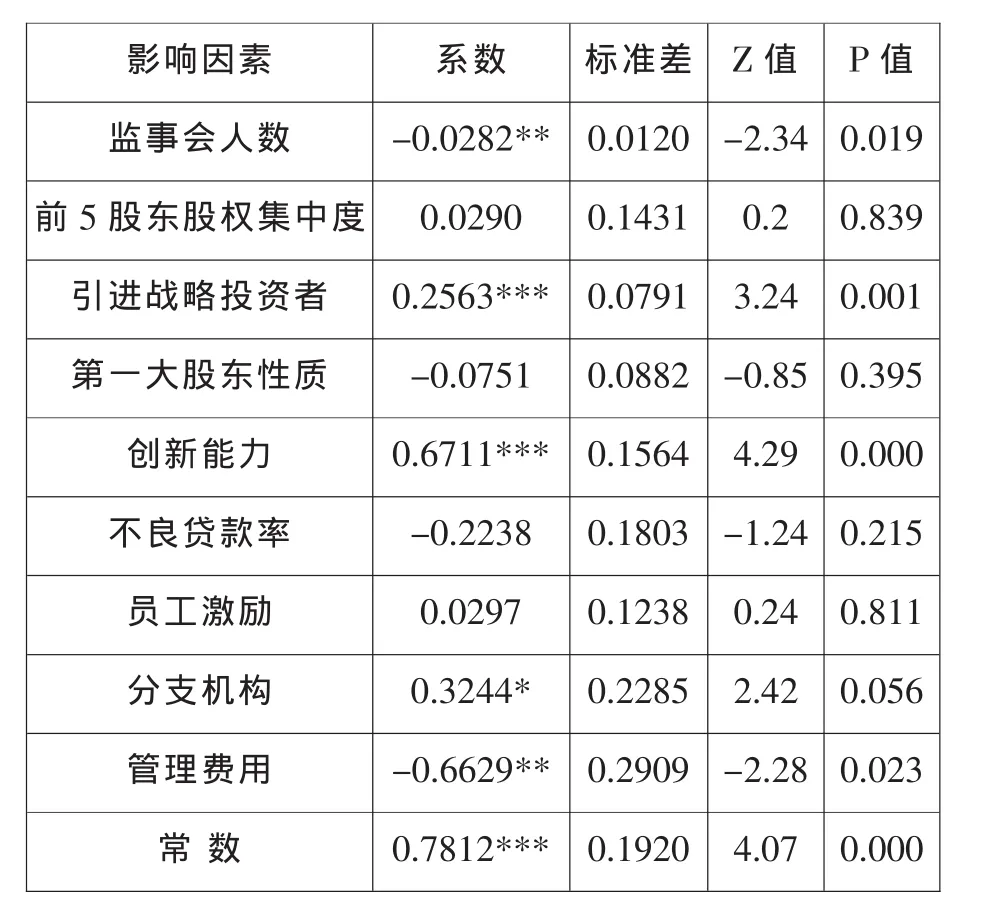

由于被解释变量的离散性,所以本文采用面板数据Tobit回归,这样既能兼顾时间与截面序列又能提高样本精度,使模型估计结果更贴近实际。而被解释变量选择综合效率值,本文认为其在表示城市商业银行整体创新效率情况时更具有包容性,城市商业银行创新效率影响因素回归结果如表8所示。

表6 变量列表

表7 解释变量基本描述(2008—2012)

表8 我国城市商业银行创新效率影响因素回归结果

通过对表8的分析可以得出:从股权治理角度来看,前5大股东股权集中度系数为正,说明前5大股东股权的集中对城商行的创新效率起到了促进作用,但效果并不显;监事会规模对城商行创新效率有负的影响 (在5%的水平下显著);引进战略投资者对创新效率有正的影响(在1%的显著水平下显著);创新能力对创新效率的影响为正(在1%的显著水平下显著),说明创新能力越强,创新收益越高,创新效率提升越快;不良贷款率对创新效率的影响为负但不显著;员工激励对创新效率影响虽然为正但效果有限且不显著;城商行的分支机构对创新效率的影响为正且在1%的水平下显著;管理费用对创新效率的影响为负且在5%的水平下显著。

四、主要结论

本文收集了全国28家城市商业银行2008—2012年5年的面板数据,利用加权的DEA模型和Tobit面板数据回归模型,从静态和动态两个角度分别对我国城市、国有以及股份制商业银行的创新效率进行了测度,实证分析了股权结构和公司治理因素对我国城市商业银行创新效率影响的方向和幅度。结果发现:我国城市商业银行在创新层面表现出不同程度的低效率,推动我国城市商业银行创新效率提高的最大动力是技术进步,最根本的内因是加强公司治理;国有和股份制商业银行的金融创新效率普遍高于城市商业银行,我国城市商业银行创新效率受地域分布的影响,东部和中部地区的城市商业银行创新效率年均值略高于东北和西部地区,并且处于同一经济地域城市商业银行的金融创新效率也千差万别;我国城市商业银行的监事会制度与员工激励并未起到应有的作用,相反,增设分支机构、引进战略投资者以及引进外来先进的创新技术和理念能够增强城市商业银行创新能力和创新效率的提升。

注释:

(1)Tobit模型中截距和斜率一般设为pool常数,且离散数据不适用于Housman检验,所以在Stata中区分固定和随机效应没有意义。

[1]约瑟夫·熊彼特.经济发展理论[M].北京:北京商务印刷馆,1990.

[2]Ross S A.Institutional Markets, Financial Marketing, and Financial Innovation [J].The Journal of Finance, 1989, 44(3): 541-556.

[3]Bhattacharyya S, Nanda, V.Client Discretion,Switching Costs, and Financial Innovation[J].Review of Financial Studies, 2000, 13 (4): 1101-1127.

[4]DeYoung,R. , Rice, T.Noninterest Income and Financial Performance at U.S.Commercial Banks[J].Financial Review, 2004: 101–127.

[5]朱盈盈,李平,曾勇,等.境外战略投资者与中资银行创新能力——基于中国73家商业银行面板数据的实证分析[J].投资研究, 2011, (7): 55-66.

[6]Jackson Fetih.Evaluating the Technical Efficiency of Turkish Commercial Banks:Application of DEA and Tobit Analysis[R].University of Queensland, Working Papers,2000:28-35.

[7]Berger A N, Miller, N H, Petersen, M A, et al.Does Function Follow Organizational Form?Evidence from the Lending Practices of Large and Small Banks [J].Journal of Financial Economics,2005, 76(2): 237-269.

[8]武志.中国地方金融体系的改革和重组[M].大连:东北财经大学出版社,2006.

[9]陈雨露,马勇,李濛.金融危机中的信息机制:一个新的视角[J].金融研究, 2010, (3): 1-15.

[10]王永海,章涛.金融创新、审计质量与银行风险承受——来自我国商业银行的经验证据[J].会计研究, 2014, (4):81-87,96.

[11]Charnes A,Cooper W.Measuring the Efficiency of Decision Making Unites [J].European Journal of Operation Research,1978(2):429-444.

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

大众投资指南(2020年10期)2020-07-24

知识经济·中国直销(2018年8期)2018-08-23

消费导刊(2017年20期)2018-01-03

数学学习与研究(2017年3期)2017-03-09

中国老区建设(2016年1期)2016-02-28

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

数学年刊A辑(中文版)(2015年2期)2015-10-30

当代经济(2015年4期)2015-04-16