机构投资者异质性与盈余管理?

2015-07-30 03:04李争光等

软科学 2015年7期

摘要:在将机构投资者划分为稳定型与交易型的基础上,以20072012年我国A股上市公司为研究对象,考察了机构投资者异质性对盈余管理的影响。经验证据表明,与交易型机构投资者相比,稳定型机构投资者显著抑制了公司盈余管理行为。进一步分析发现,稳定型机构投资者对公司正向盈余管理行为的抑制更加显著。研究结果表明,稳定型机构投资者发挥了公司外部监督者的作用,约束了公司管理层操纵盈余的机会主义行为。

关键词:盈余管理;机构投资者;异质性;稳定型机构投资者;交易型机构投资者

中图分类号:F230 文献标识码: 文章编号:

Institutional Investors Heterogeneity and Earnings Management

LI Zheng-guang1,2,ZHAO Xi-bo1,CAO Feng1

(1.School of Business, RenMin University of China, Beijing 100872 ;

2. School of Economics and Management, Yancheng Institute of Technology, Yancheng 224051)

Abstract: we divide institutional investors into the stable institutional investor and unstable institutional investor. We use the sample data of Shanghai and Shenzhen A-share listed companies between 2007 and 2012, exploring institutional investors heterogeneity impact on earnings management. Empirical evidence shows that the stable institutional investor has more effect on earnings management than the unstable institutional investor. Further analysis shows that the stable institutional investor has more effect on income-increasing earnings management than the unstable institutional investor. The findings of this paper show that the stable institutional investor can constrain managers opportunistic behavior of earnings and effectively play role in corporate governance of enteral regulator.

Keywords: Earnings management; Institutional investors; heterogeneity; the stable institutional investor; the unstable institutional investor

1 引言

近年来,大量的文献考察了公司管理层在报告公司盈余过程中的自由裁量权问题[1]。Healy and Wahlen研究发现,在公认会计原则的约束范围内,公司管理层在选择会计程序与解释公认会计原则方面有一定自由自由裁量权[2]。例如:公司管理层可以通过使用可操控性应计利润来操纵报告的利润,这种机会主义行为被称为盈余管理。虽然应计利润在未来年度会实现反转,但并不影响管理层利用该渠道将利润在各年度之间进行平滑。公司管理层被认为能够通过盈余管理来掩饰公司的真实财务业绩,以达到自利的目的,但这样会牺牲诸如机构投资者等投资者的利益。因此,机构投资者有动机监督公司管理层使用可操控性应计利润进行盈余管理的行为。但关于机构投资者对盈余管理的影响,已有文献并未形成一致观点。一种观点认为,机构投资者具有短视、频繁交易的特征,它们在决定股票价格时过分地关注本期盈余而不是长期盈余,这种对本期盈余的过分关注在一定程度上激励了公司管理层向上操纵盈余。另一种观点认为,如果机构投资者持股的意图是为了长期持有,那么机构投资者有着监督公司的强烈动机,这表明机构投资者能够限制公司管理层的盈余管理行为。综合以上分析,我们认为,从盈余管理视角来考察机构投资者的公司治理效应尚未形成一致结论的主要原因在于,已有研究机构投资者对盈余管理影响的文献没有对机构投资者按照科学的方法进行分类。

大量的文献认为不同性质的机构投资者在监督的积极性上存在很大的差异,这些文献在研究过程中对机构投资者进行了分类 [3]-[6]。综观已有关于机构投资者分类的文献,我们认为牛建波等、李争光等的分类更为合理[5]-[6]。故我们借鉴牛建波等、李争光等的做法,在将机构投资者划分为交易型与稳定型的基础上考察交易型机构投资者与稳定型机构投资者对盈余管理的影响是否存在差异。

为解答上述疑问,本文以20072012年我国A股上市公司为研究对象,从机构投资者异质性视角考察了机构投资者对盈余管理的影响。研究发现与交易型机构投资者相比,稳定型机构投资者对盈余管理的抑制作用更加显著。进一步分析发现,稳定型机构投资者对正向盈余管理的抑制作用更加显著。

本文有两点重要的理论贡献:(1)丰富了盈余管理影响因素领域的文献。本文基于机构投资者异质性视角,研究了机构投资者对盈余管理的影响,提供了机构投资者与盈余管理之间关系研究的新视角。(2)丰富了机构投资者异质性领域的研究。以往的文献主要考察机构投资者对公司治理的影响,本文研究发现不同性质的机构投资者对盈余管理抑制作用存在的差异性,从而了丰富了机构投资者异质性研究领域的相关文献。

2 理论分析与研究假说

现代公司制度的典型特征是两权分离,两权分离后公司的所有权归股东所有,公司的控制权归公司管理层所有,如果公司的管理层能够按照委托人的意愿以股东利益最大化为目标来开展各项经营活动,那么公司管理层与公司股东之间便不会出现利益冲突,也就不存在代理问题。但由于公司管理层的目标函数往往与股东的目标函数并不一致,公司管理层经常会为了实现自身利益而从事牺牲股东利益的行为,这样双方之间的代理冲突就出现了。股东为了降低其与管理层之间的代理冲突,可以通过与管理层签订契约来限制管理层的寻租行为。公司管理层在公认会计原则的允许的范围内,出于薪酬契约与工作安全的考虑,一般具有平滑公司盈余的动机。

公司管理层操纵盈余的机会主义行为往往会受到诸如机构投资者等公司外部监管有效性的影响。机构投资者作为公司的重要股东和资本市场的重要组成部分,机构投资者的持股数量、信息搜集能力、监督管理层的能力均与个人投资者显著不同。机构投资者能否发挥抑制公司管理层的盈余管理行为取决于其能否对公司的管理层实行有效的监督。

已有研究表明不同性质的机构投资者监督的积极性往往存在差异。交易型机构投资者的特征是持股比例较低、交易频繁、持有期限短;稳定型机构投资者的特征是持股比例高、持有期限长、交易不频繁;这两种类型的机构投资者对其投资的公司的管理层的监督积极性有所不同。Chen et al.认为,与交易型机构投资者相比,监督型机构投资者对公司的状况有着更深入的了解,能够更加积极地监管公司管理层的行为[7]。Yan and Zhang研究发现,与监督型机构投资者相比,交易型机构投资者更倾向于进行频繁的股票交易,其监督企业管理层行为的积极性不高[8]。根据交易型与稳定型机构投资者的定义与特征,我们认为稳定型机构投资者属于监督型机构投资者,能够对公司管理层进行有效监督。已有研究也表明,与交易型机构投资者相比,稳定型机构投资者对会计稳健性的正面影响更加显著。Lin et al.研究发现,公司财务报告的稳健性越高,管理层从事盈余操纵行为的可能性越小[9]。通过上述分析,我们可以看出两权分离导致了代理冲突的出现,股东为了降低代理成本会与公司管理层订立各种以会计数字为基础的契约。公司管理层在个人机会主义动机的驱使下,往往会通过盈余管理而寻租,从而牺牲了公司股东的利益;机构投资者作为公司重要持股人,为了保护其投资有动机抑制管理层的这一行为。然而,机构投资者的这一动机在不同类型的机构投资者中存在很大差异;与交易型机构投资者相比,稳定型机构投资者对公司管理层的监督积极性更高,从而稳定型机构投资者能够显著抑制公司的盈余管理程度。

根据以上分析提出本文的研究假设:

H:在其他条件不变的情形下,与交易型机构投资者相比,稳定型机构投资者对公司盈余管理机会主义行为的抑制作用更加显著。

4 实证结果分析

4.1 描述性统计

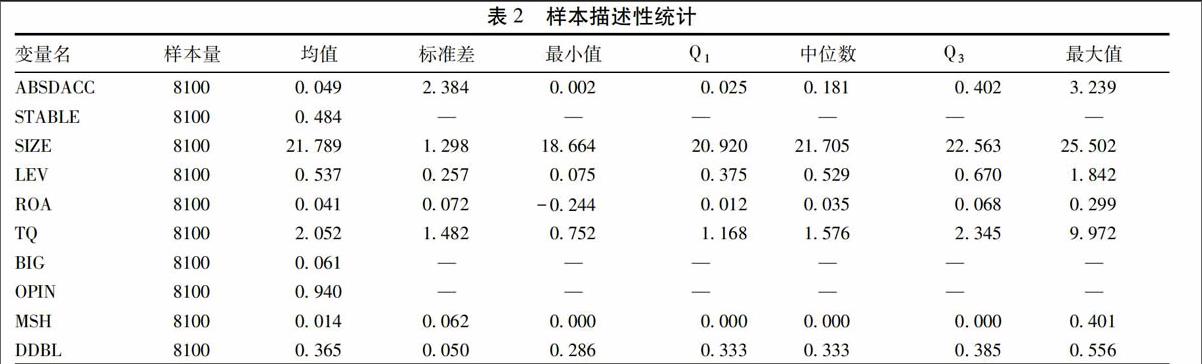

表2报告了本文主要变量的描述性统计。从表2中,我们可以发现公司盈余管理水平ABSDACC的均值(中位数)0.049(0.181),标准差为2.384,这表明样本之间的盈余管理水平之间存在较大差异。机构投资者稳定性的标识变量STABLE的均值为0.484,这表明样本中的机构投资者仍然以交易型机构投资者为主。

4.2 实证检验结果

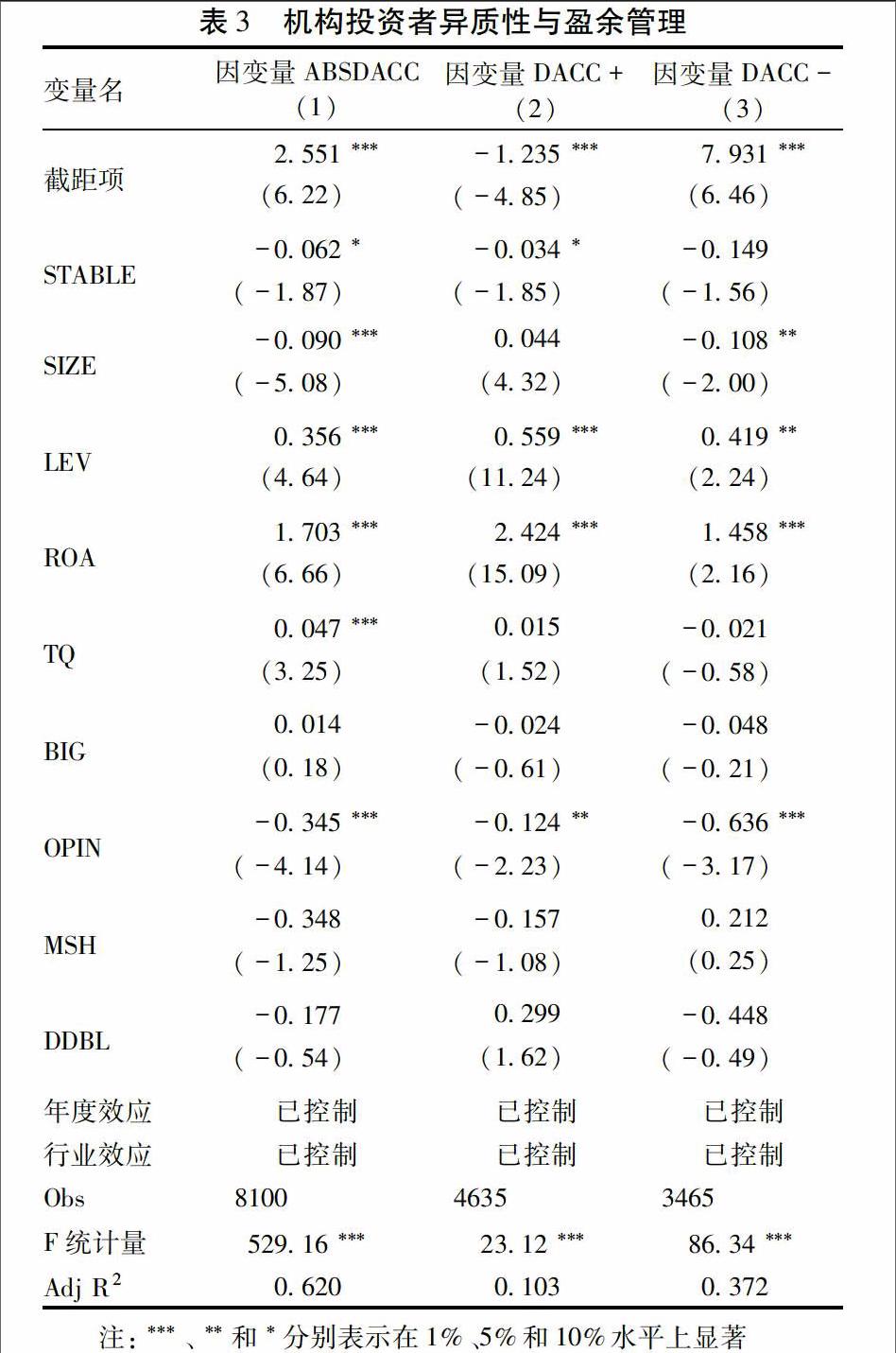

表3报告了本文的研究假设的检验结果。表3的第(1)列,报告了机构投资者异质性对公司盈余管理水平的影响。STABLE与ABSDACC之间的系数显著为负,这表明与交易型机构投资者相比,稳定型机构投资者对盈余管理水平的抑制作用更加显著,本文的研究假设得以验证。

就控制变量而言,SIZE与ABSDACC之间的系数显著为负,这表明公司规模越大,公司管理层从事盈余管理的动机更小,这与姜付秀等[11]得出的研究结论一致。LEV与ABSDACC之间的系数显著为正,这表明公司的负债水平越高,管理层越有可能采用可操控性应计利润操纵盈余。ROA与ABSDACC之间的系数显著为正,这表明公司的盈利能力越强,其盈余管理水平越高,这与于忠泊等[13]、得出的研究结论一致。TQ与ABSDACC之间的系数显著为正,这表明公司的成长性越好,公司的盈余管理水平越高,这与陈武朝[14]得出研究结论一致。OPIN与ABSDACC之间的系数显著为负,这表明公司若被出具了标准审计意见,则表明公司的财务报告质量较高,盈余管理水平较低,这与谢海洋[15]得出研究结论一致。

表3的第(2)列、第(3)列,还进一步分析了机构投资者异质性对正向盈余管理与负向盈余管理的影响。从第(2)列可以看出, STABLE与DACC+之间的系数显著为负;从第(3)列可以看出, STABLE与DACC-之间的系数为负,但不显著;这表明稳定型机构投资者对公司正向盈余管理水平的具有抑制作用,但对公司的负向盈余管理的抑制作用不显著。

5 稳健性检验

本文采用了以下两种方式进行了稳健性检验:(1)借鉴Kothari et al.的研究,以修正的琼斯模型为基础,采用业绩调整的应计盈余管理估计方法来估计公司盈余管理水平[16]。(2)借鉴石美娟和童卫华[17]的研究,采用基金公司作为机构投资者的代理变量,在此基础上度量机构投资者的异质性。稳健性的检验结果与表3的研究结论没有本质区别。

6 研究结论与启示

本文的经验证据表明,与交易型机构投资者相比,稳定型机构投资者对公司盈余管理的抑制效应更加显著。同时,本文在将公司盈余管理区分为正向盈余管理与负向盈余管理后,进一步还考察了机构投资者异质性对公司正向盈余管理与负向盈余管理作用的差异,研究发现,稳定型机构投资者对正向盈余管理的抑制效应更加显著,但对负向盈余管理的抑制效应不显著。本文的研究结果表明,稳定型机构投资者能够积极监督公司管理层,有效抑制公司管理层操纵盈余的机会主义行为,缓解公司管理层与股东之间的代理冲突,有效地发挥公司治理效应。本文的研究结果为政府监管机构积极引导机构投资者健康发展提供了重要参考。

参考文献:

[1] Chung R, Firth M, Kim J B. Institutional monitoring and opportunistic earnings management [J]. Journal of Corporate Finance,2002(8): 29–48.

[2] Healy, P.M.,Wahlen, J.M.. A review of the earnings management literature and its implications for standard setting [J]. Working paper, Harvard University. 2000.

[3] Chen X, Harford J, Li K. Monitoring: Which institutions matter?[J]. Journal of Financial Economics, 2007, 86(2): 279-305.

[4] Bushee B, Carter M E, Gerakos J. Institutional investor preferences for corporate governance mechanisms[J]. Journal of Management Accounting Research, 2010.

[5]牛建波,吴超,李胜楠.机构投资者类型、股权特征和自愿性信息披露[J].管理评论, 2013(3): 48-59.

[6]李争光,赵西卜,曹丰,卢晓璇. 机构投资者异质性与企业绩效—来自中国上市公司的经验证据[J].审计与经济研究, 2014(5): 77-87.

[7]Chen X., Harford J., Li K. Monitoring: which institutions matter? [J].Journal of Financial Economics ,2007,86:279 -305.

[8]Yan X., Zhang Z. Institutional investors and equity returns: are short-term institutions better informed? [J].Review of Financial Studies,2009 ,22:893 -924.

[9]Lin F, Wu C M, Fang T Y, Wun J C. The relations among accounting conservatism, institutional investors and earnings manipulation[J]. Economic Modelling, 2014, 37: 164-174.

[10]Dechow P M, Sloan R G, Sweeney A P. Detecting earnings management[J]. Accounting Review, 1995: 193-225.

[11]姜付秀,朱冰,唐凝. C E O 和C F O 任期交错是否可以降低盈余管理? [J].管理世界,2013(1):158-167.

[12]陈朝龙,李军辉.会计事务所规模对上市公司审计质量的影响—基于国有企业与非国有企业盈余管理视角[J].软科学,2013(1):116-122.

[13]于忠泊,田高良,齐保,垒张皓. 媒体关注的公司治理机制—基于盈余管理视角的考察[J].管理世界,2011(9):127-140.

[14]陈武朝. 经济周期、行业周期性与盈余管理程度—来自中国上市公司的经验证据[J].南开管理评论,2013,16 (3):26-35.

[15]谢海洋. 债务重组准则变化与上市公司盈余管理[J]. 中南财经政法大学学报,2013(1):110-115.

[16]Kothari S P, Leone A J, Wasley C E. Performance matched discretionary accrual measures[J]. Journal of accounting and economics, 2005, 39(1): 163-197.

[17]石美娟,童卫华. 机构投资者提升公司价值吗?—来自后股改时期的经验证据[J].金融研究,2009(10):150-161.

猜你喜欢

经济研究导刊(2022年11期)2022-05-17

安徽农业科学(2022年6期)2022-04-11

神州·中旬刊(2017年5期)2017-07-28

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

商(2016年19期)2016-06-27