基于经济学视角的巨灾保险供求失衡分析

2015-09-14 12:15杨立生云南民族大学经济学院云南昆明650500

安徽行政学院学报 2015年3期

陈 坤,杨立生(云南民族大学 经济学院,云南 昆明 650500)

●经济研究

基于经济学视角的巨灾保险供求失衡分析

陈坤,杨立生

(云南民族大学 经济学院,云南 昆明 650500)

随着2014年11月6日,宁波市政府出资3 800万元向商业保险公司购买6亿元的巨灾风险保障服务,标志着我国巨灾保险制度的试点工作就此正式展开。文章就我国目前巨灾保险的供求失衡问题进行经济学的理论与实证分析,指出巨灾保险产品技术性缺位明显、供给成本过高、保险业承保能力不足和再保险市场不发达等是影响我国巨灾保险供给短缺的重要因素;而巨灾保险的购买能力不足、消费者行为约束和政府救济等是影响我国巨灾保险需求不足的重要因素。最终分析出我国巨灾保险如果仅依靠政府或者市场机制运营是很难成功的,必须二者兼备,并据此提出相关对策建议。

巨灾保险;补偿机制;现状分析;供求失衡;外部性分析

联合国统计资料显示,我国是世界上自然灾害最严重的国家之一,20世纪全球最严重的54起自然灾害,我国占了其中的8起。众所周知,巨灾风险具有种类多、频率高、分布广和巨大损失性等特征。巨灾风险一旦发生,危害性极大,不仅会影响居民生命财产安全,还会严重阻碍当地经济社会的发展,甚至会引起社会的动荡。目前我国所遭受的最为严重的灾害当属地震、台风和洪水等[1]。就地震而言,我国的领土面积仅占世界总面积的7%,然而我国地震发生数竟占世界地震发生总数的33%。从巨灾风险所造成的损失程度来说,2008年的雪灾造成了高达1 516.4亿元的经济损失,同年的汶川地震所造成的经济损失更高达8 451亿元人民币,这一系列巨大的自然灾害使得我们不得不清醒地认识到发展巨灾保险的重要性与紧迫性。然而我国目前的巨灾风险管理能力不容乐观,巨灾风险发生后,我国主要依靠政府救灾和民间捐助两种形式来补偿巨灾损失,商业保险在巨灾风险管理中发挥作用有限,难以达到人们的期望。因此如何更加全面地认识我国巨灾保险的现状,更好地完善我国巨灾保险的体制机制,更大程度地发挥巨灾保险的功能和作用,是我国保险业目前面临的重要难题。

一、巨灾风险概述

(一)巨灾风险的内涵

关于巨灾风险的内涵,国内外目前尚无统一明确的定义。西方国家主要以定量方式、巨灾造成损害的处置能力和巨灾风险引起的原因等方式进行定义。而我国对巨灾风险的研究起步晚,各学者定义不尽相同,但总体都强调其难以预测的巨大损失。本文我们认为巨灾风险指发生概率低但造成损失严重的事件,包括自然灾害、人为灾害等向保险公司索赔的灾难性累积。

(二)巨灾风险的补偿机制

由于巨灾风险损失的严重性,使我们不得不更加重视巨灾风险损失的补偿机制问题。一般将巨灾风险补偿机制分为政府补偿机制、市场化补偿机制和两者兼有的综合性补偿机制。

1.政府补偿机制

政府作为巨灾损失的主要责任人,一般可采用不同方式进行救助,包括各种物资和服务等。由于其他任何一种灾害保障方式都不可能像政府一样提供如此多种方式的救助,政府补偿的这种保障方式具有无可替代性。然而也有其局限性,首先政府补偿资金的数量具有很大的不确定性,只能取决于政府财政支出预算和社会捐款数量。其次,由于政府补偿往往会涉及多方面事务的综合协调和调度,因此政府补助很难及时到位。最后,政府大量的资金救助可能会加重财政负担,使得政府扩大税收和外债,进而导致通货膨胀加重。

2.市场化补偿机制

(1)传统补偿机制。保险在当前的经济体系下是一种十分有效的风险管理手段,然而由于巨灾风险造成损失的巨大,一旦发生很可能会影响保险公司的财务稳定。此时巨灾再保险就成为保险公司防范和化解巨灾保险经营风险的重要手段。巨灾再保险指的是保险人将其所承保的风险或责任转嫁给另一家或多家保险或再保险公司。但是这种传统的巨灾保险机制也有其不足之处,就是其无法准确地估计所产生的损失,可能导致再保险市场无法提供与之对应的足够承保能力。

(2)资本市场补偿机制。为了缓解巨灾再保险的压力,提高承保能力,金融与保险被人们有机地结合起来了,即利用资金实力雄厚的资本市场进行风险转移。将保险市场与资本市场融合起来,为保险市场提供巨灾风险转移的有效渠道,解决部分巨灾保险市场资本不足的问题,然而资本市场的作用是有限的。全球诸如美国、土耳其、墨西哥和日本等国都已经施行巨灾风险证券化,这些国家将国内的洪水、地震、台风等自然灾害打包成证券在资本市场流通从而分散风险。

(3)综合性补偿机制。实践证明单纯依靠政府或者市场来补偿巨灾风险损失都是低保障的和低效率的。因此需要建立综合性补偿机制,将政府和市场紧密结合起来,让这两种机制分别发挥作用,同时整合包括社会资源在内的一切可以利用的资源对巨灾损失进行补偿。

二、我国巨灾保险的现状分析

(一)我国巨灾保险供求失衡的现状

统计显示,1949年以来,我国年均有超过1 000亿元的巨灾风险损失,4 000万公顷以上的农作物受害面积,2亿多人次的受灾人口[2]。具体来说,2008年我国发生雪灾,造成的损失高达1 516.5亿元,而保险仅承担3%的比例;同年,我国大陆地区共发生地震多达17次,仅汶川地震一处就造成近69 227人死亡,损失高达8 451亿元,而保险公司承担的比例仅为0.2%;还有2013年8月的东北严重洪涝灾害,华南地区的台风频袭,再次使得我们清醒地认识到发展巨灾保险的重要性与紧迫性,然而我国目前的巨灾风险管理能力不容乐观,巨灾保险的发展形势依然十分严峻。

从承保人的角度来看,由于我国巨灾保险的低保费率、高赔付率,这完全与保险公司的营利目的相背离,使得大多数商业保险公司不愿对巨灾保险进行承保,甚至限制承保乃至停保,造成了巨灾保险的供给短缺。从投保人的角度来看,投保人本身风险意识不足,没有意愿进行投保,同时也没有途径参与巨灾保险投保,造成了巨灾保险的需求不足。总而言之,目前我国巨灾保险面临着严峻的供求失衡问题。

(二)我国巨灾保险的发展状况

目前我国的巨灾保险制度还处于试点试行阶段,国家已经采取多方面措施推动其发展,主要体现在以下几个方面:第一,制定和颁布相关法律法规,明确规定将建立巨灾保险制度,并给予财政支持,为我国巨灾保险制度的建立打下了良好的基础。第二,为全面提高我国居民的风险意识,将每年5月12日确定为防灾减灾日。第三,开展相关政策性农业试点工作积累经验。

三、我国巨灾保险供给短缺状况分析

(一)巨灾保险供给的内涵

根据经济学中对供给的一般定义,巨灾保险供给指的是在特定费率水平上,保险人愿意并且能够提供的经济保障。就我国目前巨灾保险业总体现状来说,一方面巨灾保险产品的数量和结构都还未适应随着经济发展而不断改变的保险需求,另一方面巨灾保险供给的总量还难以满足保险市场总需求,因此,目前我国巨灾保险市场存在着较为严重的有效供给短缺的问题[3]。

(二)我国巨灾保险供给短缺的影响因素分析

1.巨灾保险产品技术性缺位明显

保险公司愿意承保的风险一般需满足以下条件,所造成的风险损失单位之间的相关程度相对较低,能够满足大数定律的要求,保险公司能够大致准确掌握其发生的概率和损失程度等信息。然而对于巨灾保险产品来说,其难以满足上述条件,这也导致保险公司难以大量提供巨灾保险产品。在我国目前的保险体系中,寿险、健康险和意外险等都包含了巨灾保险,而汽车、房屋等财产险中却并不包含巨灾保险。这反映了我国巨灾保险产品的技术性缺位现象明显。

2.巨灾保险供给的成本过高

就我国目前巨灾保险业的总体现状来说,当巨灾损失发生时,如果仅依靠自愿性商业保险机制的赔付,收效甚微,这体现了我国商业巨灾保险发展的明显不足。同时,我国目前在涉及巨灾保险的相关法律法规建设方面也是明显滞后的,我国主要采取的是政府主导的巨灾风险管理模式,巨灾保险保障体系并没有在我国建立起来,在巨灾风险面前政府实行的是完全包揽的模式,使得商业保险的作用难以发挥,这对于我国巨灾保险的发展是十分不利的,会极大地增加巨灾保险的供给成本。另外,巨灾保险对于我国的保险公司而言是一个新生事物,保险公司在管理和控制风险领域的能力相对较弱。因此与之相关的人才、技术和经验也是极其缺乏的。要解决这些问题,必然须花费大量的费用,从而导致巨灾保险供给成本的增加。

3.保险业承保能力不足

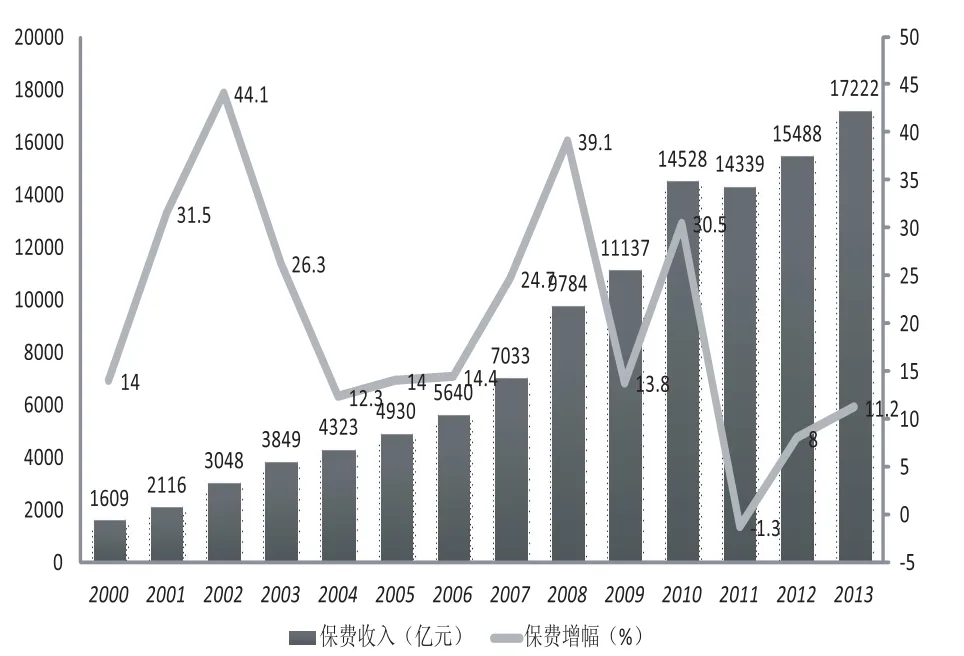

2013年我国各类自然灾害造成高达5 808.4亿元的经济损失,与之对应的保险赔偿仅2 773.8亿元左右。总体来说,我国目前的巨灾保险赔款还不到1%,然而国际上巨灾保险赔款一般高达30%~40%,因此我国保险业在分担巨灾风险方面能力与国际相比差距明显。这与我国保险业的迅速发展大相径庭,图1所示2000-2013年我国保险业的发展情况。

2014年1-9月,全国实现保费收入1.59万亿元,同比增长19.0%。其中,财产险保费收入5 341.8亿元,同比增长15.6%;人身险保费收入1.06万亿元,同比增长20.3%。保险赔付5 237.8亿元,同比增长16.2%。保险总资产达到9.61万亿元,同比增长19.4%。

图1 2000-2013年中国保险市场保费收入与增幅对比图

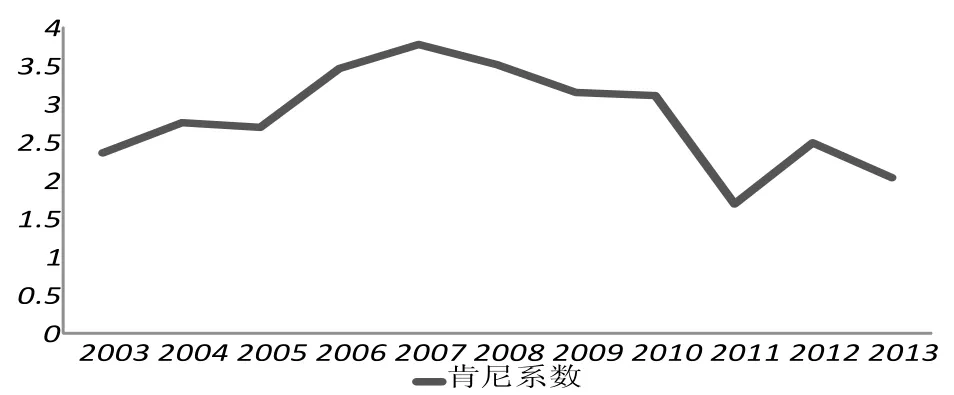

肯尼系数是衡量承保人承保能力方法之一。表示净保费与净资产的比值,即用P/S表示,这一比率越低,表示承保能力越强。肯尼系数一般在1~3之间。

图2 2003-2013年我国保险业肯尼系数走势图

如图2所示,2003-2013年我国保险业的肯尼系数都在1.5~3.5之间内波动,这说明我国保险业的承保能力开始趋于稳定,近些年又有提升趋势,2011年甚至达到了1.69,说明保险承保能力十分充足。

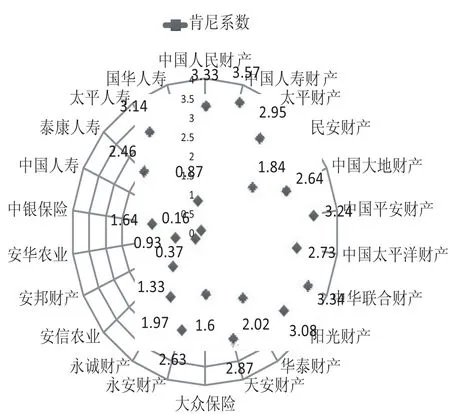

图3 2013年中国保险业各主要保险公司肯尼系数状况

根据图5中国保险业各主要保险公司肯尼系数状况,各大保险公司承保能力各不相同。占市场份额较大的保险公司,肯尼系数较大,很大程度上影响了行业的承保能力。同时,所占市场份额较小的保险公司由于受经营范围和地域的限制,在竞争中往往处于弱势,其保险潜能难以发挥,因而表现为承保能力不足。

从我国保险业总体承保能力来看,我国的保险业目前存在着大保险公司承保能力超负荷,小保险公司承保能力有余的现象。总体来看,我国保险业依然存在着承保能力不足的问题。

4.再保险市场不发达

巨灾保险一般都会选择以再保险的形式将一部分风险分担出去,从而降低个体风险。然而我国再保险业人才匮乏,主要是缺乏专业的再保险经纪人,短期内难以满足国内再保险市场需求。同时我国再保险市场规模较小、对国际再保险市场依赖程度高、自身监管机构的监管理念尚不成熟等均限制了国内再保险市场的供给。

我国再保险市场曾经在相当长的一段时间内处于垄断状态,仅由中国再保险公司经营法定分保业务。直到2001年,中国加入世界贸易组织之后,这种对法定分保业务和外资再保险人的限制才逐步取消。2006年1月1日,保险公司的法定分保业务被完全取消。截止2013年底,中国再保险公司资产总额达420.13亿元,而保险业务收入为284.22亿元。2011年底,我国保险公司分出的保费高达639.45亿元人民币,同比增长14%。截止同年底,我国再保险业保费达440.7亿元人民币。

在我国再保险行业中财产再保险占据着主要的地位,因此我国的再保险市场可以分为两类进行分析,即人身保险再保险市场和财产保险再保险市场。截至2011年底,我国人身保险业收入高达9 560亿元人民币,其中人身再保险收入达到了163亿元。然而人身再保险总分出收入与相应的人身再保险总收入之比平均在1.6%左右,与西方国家的4%相比差距十分明显。目前我国的人身再保险业总体发展十分薄弱,有着十分广阔的市场前景。

我国2006-2012年间财产保险总保费收入一直呈增长的趋势,而分出保费出现了一定起伏波动。2010年的分出保费出现低于2008、2009年的情况,与同年总保费收入的快速增长,形成鲜明的对比。国内再保险市场的建立已有十多年,虽然国内的财产险公司已将再保险作为一种风险控制工具,但是利用的效果不是很理想,与国外的再保险业相比差距依然很大。主要表现在以下三个方面:其一,国内财产险公司通过再保险分出的直接保险赔付率较低;其二,国内再保险通过国外的分出的直接保险赔付率较高;其三,财产保险业的再保险利用效率相对较低,分出的业务仅考虑风险总量,缺乏对不同种类的风险进行差异化管理,属于粗放型发展模式。

综上所述,我国目前国内再保险供给明显短缺,这显然无法保证我国保险业的快速健康发展,更是无法满足国民经济规避巨灾风险的需求。

四、我国巨灾保险需求不足状况分析

(一)巨灾保险需求的内涵

巨灾保险需求是指个人或家庭在一定的收入、价格及其他因素等作用下,有能力获取并且愿意购买的巨灾保险。其需求主体是指需要通过购买巨灾保险转移财产面临潜在的巨灾风险,即个体行为人和家庭。由于家庭的需求决策是建立在个体行为人及他们之间互动的基础上。为了研究的可行性与方便性,本文巨灾保险的需求主体为个体行为人[4]。

(二)我国巨灾保险需求不足的影响因素分析

1.巨灾保险购买能力不足

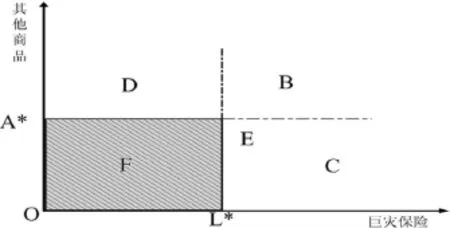

可通过分析巨灾保险的可负担性来分析巨灾保险的购买能力。仅考虑两种商品,巨灾保险产品L,其他消费产品A。巨灾保险价格、其他消费品价格、家庭收入与相对价格等因素决定了巨灾保险的可负担性。巨灾保险的最低可负担性,如图4所示:

图4 最低可负担性示意图

最低可负担性示意图的横轴表示巨灾保险商品的购买数量QL,纵轴表示其他保险商品的购买数量QA。L*表示社会最低标准下巨灾保险购买量。A*表示社会最低标准下的其他商品的最低购买量。区域F表示不可负担性,区域B表示可负担巨灾保险。区域C和D,消费者只能负担其中一种商品。

将消费者的最低预算约束加入到最低可负担性示意图中,如图5所示,消费者最低预算约束线下方的阴影部分表示不可负担的部分;而巨灾保险可负担性的部分位于最低预算约束线的上方部分。

图5 个体消费者可负担性示意图

经济因素是影响巨灾保险需求的重要因素,是分析巨灾保险购买能力的重要依据,这些因素主要包括:价格、收入和财富。

(1)价格。巨灾保险产品与其他保险产品一样作为一种商品,其需求必然会受到价格的影响。首先,当巨灾保险产品价格较高时,较高的价格会挤占家庭可支配收入的余额,使消费者没有足够的钱购买巨灾保险,会使巨灾保险的需求减少。其次,定价不公正所引起的交叉补贴效应。巨灾保险产品如果未根据不同风险大小区间来划分保险费率,产生定价不公正问题,在政府主导的巨灾保险市场模式下,往往会产生交叉补贴效应,即低风险人群补贴高风险人群,这样对于低风险人群会产生强烈的不公平感,进而导致巨灾保险需求减少。再次,定价不合理很难反映实际风险的高低。这会造成市场的价格信号功能削弱、市场机制的扭曲和运行效率的低下,甚至会产生道德风险,从而影响巨灾保险的需求。

(2)收入。个体行为人在考虑购买保险时,是通过对比可支配收入与保险费之间的高低做出决策,一般情况下,收入与巨灾保险需求呈正相关的关系,当收入增加时,即可负担性增强,个体行为人巨灾保险需求会相应增加。当收入减少时,即可负担性变差,个体行为人巨灾保险需求会相应减少。

近年来随着我国经济的不断迅猛发展,城乡居民收入呈持续稳定上升的趋势。如图6所示,2013年我国城镇居民人均可支配收入达到26 955元,同比增长9.7%。农村居民人均可支配收入为8 896元,同比增长12.4%。一般以8%的比例用于财产保险支出为标准进行计算,可计算出我国城镇居民人均可负担能力达到2 156.4元,而我国农村居民的人均可负担能力仅为711.7元,具有一定的消费基础,但总体来说保险消费能力依然不足。

图6 城镇与农村居民人均可支配收入状况

(3)财富。财富一般通过绝对风险规避系数值的大小来影响巨灾保险需求。当财富水平较高时,意味着个体行为人需要支付较高的保费进行足额投保,这可能会降低人们的可负担性,表现为边际消费倾向递减。

2.消费者行为约束

(1)低估和忽视风险。巨灾风险具有发生频率低,损失程度高的特征。当灾害没有发生时,人们对这种类型的风险所做出的决策往往是非理性的,不会进行成本收益分析,即忽视风险可能造成的损害和采取应对的方法,认为这种风险不会发生在自己身上。正是由于人们对于风险的低估和忽视,导致人们购买巨灾保险的意愿不强,表现为实际的巨灾保险需求不足。

(2)短视行为。人们决策过程中的短视行为也是消费者行为约束的重要因素之一,人们往往对近期的、有形的事务更关心。这种情况造成了人们对成本的夸大和收益的低估,然而巨灾保险属于长期才有可能给人带来回报的投资,易使人们低估其作用,从而不会选择购买。

3.政府救济

我国目前巨灾损失补偿基本上依靠国家财政和民间捐助。由于公众对政府的救助或多或少存有期待,人们在面对巨灾风险时,政府的这种救助可能会降低人们购买保险的动机。因而,可能会导致人们会选择不购买保险。

五、巨灾保险的供求失衡的外部性分析

巨灾保险的需求和供给从外部性的角度来看均具有正外部性。从供给角度来看,供给巨灾保险的边际社会收益大于边际私人收益,而边际社会成本小于边际私人成本。从需求角度来看,购买保险的边际社会收益大于边际私人收益,而边际社会成本却小于边际私人成本。

巨灾保险作为一种具有正外部性的准公共品。如图7巨灾保险的正外部性所示,社会总产品的供给曲线为S1,需求曲线为D,均衡价格为P1,此时的生产者剩余为三角形P1AO,消费者剩余为三角形P0AP1。当生产者购买巨灾保险后,巨灾保险的供给量会增加,供给曲线随之向右移至S2,此时均衡价格为P2,P1>P2。生产者剩余由于价格的变化从三角形P1AO变化为三角形 P2BO,消费者剩余净增量变为梯形P1ABP2。而生产者剩余的增量的正负由巨灾保险费用与新增收入的差额决定。ΔABO的面积为社会福利的增量,因此购买巨灾保险会使整个社会的福利水平提高。

图7 巨灾保险的正外部性

巨灾保险的供给和需求两方面都体现了巨灾保险的正外部性。从保险公司的供给角度来说,巨灾保险供给成本远大于私人利益;从投保人的需求角度来说,购买巨灾保险为整个社会所提供的利益总量远大于其所得的个人利益。这会导致巨灾保险的供给者和需求者的成本—利益失衡,而其他社会成员并未为此支付任何费用,却享受着巨灾保险正外部性所带来的益处,这无疑会导致巨灾保险供给短缺,需求不足[5]。

六、解决巨灾保险供求失衡问题的对策建议

综上所述,当前我国面临着严峻的巨灾保险供求失衡问题,另外巨灾保险由于其本身供给和需求的正外部性,这往往会导致生产者和消费者盈亏失衡,不得不降低其供给和需求规模,进而加剧巨灾保险供求失衡问题。要解决巨灾保险的供需失衡问题,必须结合中国特有的国情,采用经济和法律手段来解决。具体的对策建议如下。

(一)积极发挥政府作用,加大政策扶持力度

政府部门应改变以往简单的灾后救助角色,更大程度地发挥政府部门在我国巨灾保险体系中的作用,尤其是其无可替代的组织协调作用,建立统筹领导机构统一进行风险管理。具体来说,首先,政府应组织协调引导社会各界共同出资推动建立巨灾保险基金,通过成立巨灾保险基金降低单个保险公司的巨灾风险。发行巨灾债券,进一步消化资本市场中的巨灾风险,提高市场效率[6]。发挥巨灾保险基金蓄水池的作用。其次,加大对商业性的巨灾保险机构的政策支持,增强其开展巨灾保险业务的积极性。但也不能忽视社会其他方面的重要作用,尽量扩大巨灾保险分担的范畴,把全社会的力量和资源整合起来。建设和规范相关法律法规,如《保险法》等。具体措施如下:①直接进行资金补贴。即国家根据每年险情的损失程度,利用财政拨款直接对商业性的保险机构进行补贴。②提供政策上的优惠。③鼓励巨灾保险产品的创新。最后,政府应组织和协调相关部门采取多种手段做好防灾减损工作,降低巨灾风险发生频率和损失程度。

(二)完善巨灾损失评估机制,增强保险技术支持

与国际对比来看,目前我国的巨灾风险评估机制水平滞后明显,应在加强自主研发的基础上,积极开展巨灾风险评估机制的国际交流与合作,学习其先进经验。同时积极学习外国先进的保险技术与管理经验,引进相关保险精算人才,建立必需的保险技术支撑体系,完善巨灾保险数据库,切实增强保险技术支持。

(三)将自愿保险和强制保险相结合,提高巨灾保险的参保率

根据国外巨灾保险的发展经验和教训,无论是单纯的提高保费补贴或者是实行完全的自愿保险,均不能有效提高巨灾保险的参保率,甚至会导致低参保率和高保费之间恶性循环的出现,使得巨灾保险市场出现萎缩。因此,发展巨灾保险要充分尊重投保人的意愿,同时应考虑巨灾保险的特征,应适当采取强制措施,才能切实提高我国巨灾保险的参保率。

(四)建立巨灾风险分担机制,发展和完善我国再保险市场

建立以政府为主导、保险公司、投保人及资本市场共同参与支持的巨灾风险分担机制。同时优化再保险市场结构,提高再保险市场容量,发展和完善我国再保险市场。针对我国再保险市场结构失衡问题进行合理优化,降低保险管理成本,提高其承保能力。具体来说,首先,由于比例再保险相对于非比例再保险分出的金额更大,会减少保费自留比例,可显著提高保险公司的承保能力;保险公司能通过比例再保险转移未到期费,减少未到期责任准备金,缓解财务压力。因此可大力发展比例再保险,发挥比例再保险的资金融通功能。其次,为更加充分发挥非比例再保险的风险分散功能,提高其承保能力,需扩大非比例再保险的市场份额。为更好地分散巨灾风险,满足国内再保险市场需求,需提高再保险市场容量;成立更多内资专业的再保险公司,大力培育再保险市场主体,加快再保险市场的开放力度,鼓励外资再保险公司进入我国市场;提升我国再保险公司的经营管理水平,提高再保险的供给。此外,应大力发展再保险中介服务,活跃再保险市场,提高再保险市场的服务水平。

(五)强化巨灾保险意识,加深对巨灾风险的认识

尽管近年来,我国居民的巨灾保险意识相比以往有了较大幅度的提升,但与发达国家就参保密度和深度方面相比差距依然明显。要使巨灾保险顺利运行就必须强化保险意识,提升对巨灾风险的认识。这需要各方积极开展宣传活动,提升居民对巨灾风险的认识,充分调动居民投保的积极性,从而扩大巨灾保险参保主体的范围。

[1]刘培.从国外巨灾保险模式看我国巨灾保险体系构建[J].合作经济与科技,2014,(2):61-62.

[2]师华.日本巨震对我国建立巨灾保险体制的启示[J].金融与经济,2011,(5):72-75.

[3]杨志坚.我国财险业巨灾风险承保能力研究[D].厦门:厦门大学,2014.

[4]丁元昊.巨灾保险需求研究[D].成都:西南财经大学,2012.

[5]周式飞.森林保险市场供求失衡的经济学分析[D].福州:福建农林大学,2010.

[6]陈宇峰.巨灾保险制度:国际经验及我国的路径选择[J].上海保险,2012,(4):50-53+59.

[责任编辑:胡亭亭]

Econom ic Analysis on the Im balance Between Supp ly and Demand of Catastrophe Insurance

CHEN Kun,YANG Li-sheng

(School of Economics,Yunnan University of Nationalities,Kunming 650500,China)

On November 6,2014,Ningbo government invested 38 million yuan to buy 600 million yuan of catastrophic risk protection services for commercial insurance companies,marking the pilot of this catastrophe insurance system has been launched.This papermakes economic theory and empirical analysis of China's current supply and demand imbalance catas⁃trophe insurance,and comes to a conclusion that there exist some important factors to affect its supply shortage,such as,the technical absence of catastrophe insurance product,the high supply cost,the insufficient insurance underwriting ability and the undeveloped reinsurancemarket;And there are some important factors to affect its demand shortage,such as,lack of pur⁃chasing power of catastrophe insurance,consumer behavior constraints and government relief.The final analysis of our catas⁃trophe insurance ismade,only the government or themarketmechanism is very difficult to operate successfully,both of them are important.It provides direction and theoretical support and policy guidance for the development of catastrophe insurance.

catastrophe insurance;compensation mechanism;situation analysis;imbalance between supply and demand;exter⁃nal analysis

10.13454/j.issn.1674-8638.2015.03.009

F842

A

1674-8638(2015)03-0046-06

2014-12-13

云南省社会科学基金项目“云南创新型企业持续创新实现研究”(YB2013086)

陈坤(1989-),男,安徽合肥人。硕士研究生,研究方向:保险与风险管理;杨立生(1966-),男(白族),云南鹤庆人。教授,硕士生导师,硕士,管理学院副院长,校学术委员会委员,研究方向:保险与风险管理,投资公司运作与管理。

猜你喜欢

中国外汇(2019年10期)2019-08-27

妇女生活(2019年6期)2019-06-26

劳动保护(2019年3期)2019-05-16

今日财富(2018年9期)2018-05-14

商周刊(2017年8期)2017-08-22

中国市场(2016年31期)2016-12-19

合作经济与科技(2016年24期)2016-12-07

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05