教学中资产负债表几个项目填列的思考

2015-09-17 07:09

商业会计 2015年17期

(湖南财经工业职业技术学院湖南衡阳421002)

一、应收账款、应付账款、预收账款、预付账款等项目的填列

(一)具体填列规则解释。应收账款、应付账款、预收账款、预付账款四个项目在填列时应根据相关明细科目的余额计算填列。上述四个账户均为双重性质的账户,根据其明细科目余额的方向不同,表示的性质不同。应收账款若为明细科目的借方余额,表示的是企业对外的债权 (即应收的款项),应收账款若为明细科目的贷方余额,表示的是企业对外的债务(即预收的款项)。应付账款若为明细科目的贷方余额,表示的是企业对外的债务(即应付的款项),若为明细科目的借方余额,表示的是企业的对外债权(即预付的款项)。预收账款若为明细科目的借方余额,表示的是企业对外的债权(即应收的款项),若为明细科目的贷方余额,表示的是企业对外的债务(即预收的款项)。所以,填列上述四个项目时,属于债权性质的有应收账款明细科目的借方余额与预收账款明细科目的借方余额,属于债务性质的有应付账款明细科目的贷方余额和预收账款明细科目的贷方余额。

(二)选取明细科目余额而不选取总账科目余额填列的原因。因为上述四个项目的总账科目余额是由各个明细科目余额之和构成的,如果只看总账科目,势必导致债权与债务的相互抵消,其结果不能真实地反映企业实际的债权、债务情况。

二、存货项目的填列

存货项目包括的内容很多,在实际填列时需要根据企业当期存货项目总账科目的期末余额进行。存货的内容要完整,不能有遗漏,对于如“存货跌价准备”“生产成本”的借方余额,“材料成本差异”等科目尤其需要引起注意。此外,如工程物资等内容属于非流动资产,不在存货项目中列示。不论企业是采用计划成本核算存货,还是采用实际成本核算存货,最终在资产负债表中列示的存货项目都是按照实际成本表示的存货。

三、长期待摊费用项目、长期借款项目和应付债券项目的填列

填列长期待摊费用项目时,应注意资产负债表日与长期待摊费用到期日的时间间隔,当该间隔小于等于一年时,该长期待摊费用应填列在“一年以内到期的非流动资产”项目中。

填列长期借款项目时,应注意资产负债表日与长期借款到期日的时间间隔,当该间隔期小于等于1年时,应将该长期借款填列在 “一年以内到期的非流动负债”项目中。

填列应付债券项目时,类似于长期借款,应根据“应付债券”科目的余额减去一年内(含一年)到期的应付债券金额填列。

四、未分配利润项目的填列

填列本项目时,应根据 “本年利润”科目与“利润分配”科目的余额计算填列。即期初的未分配利润(或未弥补亏损)+本期新增的净利润 (或新增亏损)-本期已分配的净利润=期末的未分配利润(或未弥补亏损)。“利润分配——未分配利润”科目如为期末借方余额,表示企业累计未弥补的亏损,如为期末贷方余额,表示企业累计未分配的利润。

五、典型案例分析

例1:某公司年末结账前“应收账款”科目所属明细科目中有借方余额50 000元,贷方余额20 000元;“预付账款”科目所属明细科目中有借方余额13 000元,贷方余额5 000元;“应付账款”科目所属明细科目中有借方余额50 000元,贷方余额120 000元;“预收账款”科目所属明细科目中有借方余额3 000元,贷方余额10 000元;“坏账准备”科目贷方余额为3 000元。则年末资产负债表中“应收账款”项目和“应付账款”项目的期末数分别为多少?

解析:“应收账款”项目期末数=“应收账款”所属明细科目的借方余额50 000+“预收账款”所属明细科目的借方余额3 000-“坏账准备”科目贷方余额 3 000=50 000 (元);“应付账款”项目期末数=“应付账款”所属明细科目的贷方余额120 000+“预付账款”所属明细科目的贷方余额5 000=125 000(元)。

例2:某企业期末“工程物资”科目的余额为100万元,“发出商品”科目的余额为50万元,“原材料”科目的余额为60万元,“材料成本差异”科目的贷方余额为5万元。“存货跌价准备”科目的余额为20万元,假定不考虑其他因素,该企业资产负债表中“存货”项目的金额是多少?

解析:工程物资不属于存货,材料成本差异贷方余额为节约差,存货跌价准备为存货的备抵项目。所以,“存货”项目的金额=50+60-5-20=85(万元)。

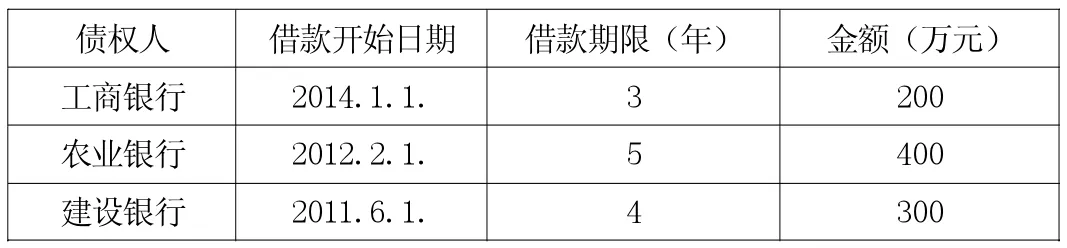

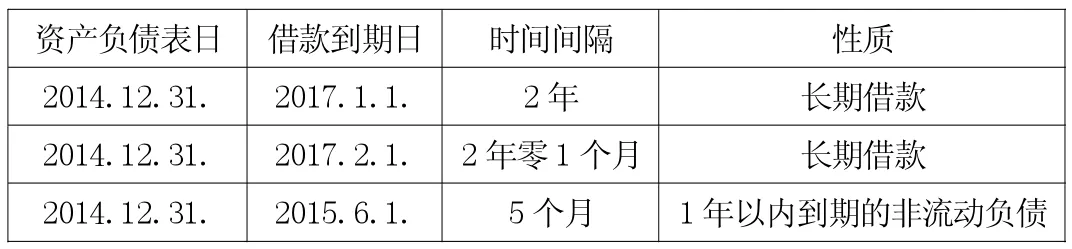

例3:乙公司 2014年 12月 31日有关长期借款资料见表1。

根据上述资料,判断乙公司上述借款应计入其2014年12月31日资产负债表中的哪些项目?金额分别是多少?

解析:要看资产负债表日与借款到期日之间的时间间距,若间距>1年,仍然符合非流动负债的性质,继续作为长期借款;若间距≤1年,不再符合非流动负债的性质,则作为1年以内到期的非流动负债。下面用表2分析。

根据以上分析,资产负债表中的“长期借款”项目的金额为600万元;“一年内到期的非流动负债”项目的金额为300万元。

表1

表2

表3

例4:企业于2013年3月1日分别借入两年期150 000元借款,五年期480 000元借款。两项借款均为单利计息,分期付息,年利率为6%。该企业在2014年度资产负债表中,“长期借款”项目金额应为多少?

解析:该业务中两年期150 000元的借款在2014年12月31日时,距离到期日只有2个月,所以应作为“一年以内到期的非流动资产项目”列示。五年期480 000元借款在2014年12月31日时,距离到期日还有三年零二个月,所以在2014年资产负债表中,“长期借款”项目金额为480 000元。

例5:承上例,如果该企业上述借款是到期一次还本付息,其他条件不变。则该企业在2014年度资产负债表中,“长期借款”项目应为多少?

解析:若是一次还本付息,则每年末计息时,利息计入“长期借款——应计利息”科目,所以2014年度资产负债表中,“长期借款”项目金额=本金480 000+利息 480 000×6%÷12×22=480 000+52 800=532 800(元)。

例6:甲公司从乙公司处租入一栋办公楼作为产品经销部,合同于2012年11月12日签订,租赁期3年,租赁期开始日2012年12月1日。2012年11月13日至11月末,甲公司对该经销部进行了装修,共发生支出72 000元,全部以银行存款支付。甲公司2013年末、2014年末应将上述装修支出计入资产负债表中的哪个项目,金额分别是多少?

解析:该装修支出应从2012年12月开始摊销,这里也应当对资产负债表日至长期待摊费用到期日之间的时间间隔进行分析,若间隔>1年,仍作为“长期待摊费用”项目填列,若时间间隔≤1年,则作为“1年以内到期的非流动资产”项目填列。见表3。

2013年末,长期待摊费用账户余额 =72 000-72 000÷36×13=46 000(元),计入“长期待摊费用”项目。2014年末,长期待摊费用账户余额=72 000-72 000 ÷36 ×(13+12) =22 000(元),计入“一年以内到期的非流动资产”项目。

例7:2009年某市建设投资有限公司的公司债券募集说明书摘要:债券名称:2009年某市建设投资有限公司公司债券;发行总额:人民币25亿元;债券期限:7年期,自2009年9月15日起至2016年9月15日止;发行价格:债券面值100元,平价发行,以1 000元为一个认购单位,认购金额必须是1 000元的整数倍且不少于1 000元;票面利率:固定利率,票面年利率6.9%。单利按年计息,逾期不另计利息。试计算:该公司上述债券在其2009年年报和2015年年报中应计入资产负债表中的哪个项目,金额是多少?

解析:该债券按年计息,故利息不影响应付债券。2009年12月31日,距离该债券的到期日有6年多,故在2009年年报中应计入 “应付债券”项目,金额为25亿元;2015年12月31日,距离该债券到期日已不足一年,故计入“一年以内到期的非流动负债”项目,金额为25亿元。

例8:企业年末“本年利润”未结转前贷方余额为17万元,“利润分配——未分配利润”账户期初贷方余额为18万元,本期分配现金股利12万元,则当期资产负债表中“未分配利润”项目金额应为多少?

解析:此处“利润分配——未分配利润”账户的贷方余额是期初的未分配利润,“本年利润”未结转前贷方余额是本年实现的净利润,期初未分配利润加上本年实现的净利润扣除本期分配的股利就得到年末未分配利润的余额,即 18+17-12=23(万元)。

猜你喜欢

大众投资指南(2022年24期)2022-11-13

今日财富(2021年20期)2021-08-11

商业会计(2018年23期)2019-01-03

课程教育研究·新教师教学(2016年26期)2017-04-10

师道·教研(2017年3期)2017-04-05

经济师(2016年10期)2016-12-03

商(2016年30期)2016-11-09

现代经济信息(2016年13期)2016-06-17