会计准则的IFRS趋同对会计信息质量影响研究*——基于B-S分项的价值相关性检验

2015-11-08 08:28常州工学院经济与管理学院顾水彬

财会通讯 2015年9期

常州工学院经济与管理学院 顾水彬

一、引言

制度的一个显著特征为权变性(contingency),它需要根据环境的变化应时变迁以保持其有效性。自2005年欧盟强制实施IFRS后,IFRS在国际范围内掀起了趋同的热潮。我国也于2006年2月15日发布了与国际财务报告准则(International Financial Reporting Standards,简称IFRS)趋同的新会计准则体系。鉴于会计准则是规范会计行为与保证会计信息质量的基本制度,而会计信息又是当前组织与社会各项交易与契约的重要基础,为此,国内外大量学者就IFRS趋同与会计信息质量进行了研究。如Daske(2006)利用披露质量评分的方式研究了匈牙利、德国和瑞士等国家实施IFRS前后的信息披露情况。Liu(2011)检查了2005-2008年我国会计准则IFRS趋同所带来的会计信息质量变化情况。Landsman(2012)运用路径分析法研究了实施IFRS前后公司盈余宣告的信息内容变化情况。Van Tendeloo(2005)、Ernstberger(2011)与Ahmed(2012)研究了IFRS实施前后盈余管理情况。Goodwin(2008)、Aharony(2010) 与Gastón(2010)研究了IFRS实施前后的会计信息价值相关性变化情况。Beuselinck(2010)、Byard(2011)和Cotter(2012)研究了IFRS实施后分析师预测情况。然而,笔者总结发现这些研究存在如下局限:首先,理论探讨不够重视。研究大多假定我国会计准则IFRS趋同能够带来会计信息质量的改善,而至于新会计准则体系发生了哪些变革,以及为什么这些变革能够改善我国会计信息的质量,鲜有系统的理论分析;其次,实证检验不够深入。研究更多将会计准则变革视为一个整体事件,并未区别对待受到与未受到会计准则变革影响项目对会计信息质量产生的差异,不利于具体呈现准则变革的影响;再者,变量选择缺乏目的性。度量会计信息质量的指标存在多种,有盈余管理,有价值相关性,还有股价同步性等等,选择代理变量时应紧扣新会计准则IFRS趋同的预期及相关制度背景,这样才更具针对性与说服力。本研究综合考虑了上述三大局限,在深剖会计准则内容与内涵变革的同时,构建了会计准则变革与会计信息质量之间的联系,由我国会计准则IFRS趋同的初衷界定了会计信息质量的代理变量,并选择资产负债表(balance sheet,简称B-S)分项研究法进行了实证。本研究采用的B-S分项研究法,一方面有利于启示学者根据制度的形成背景选择针对性的变量,强化研究的准确性与加深研究的深度;另一方面,深入的解读会计准则变革有助于加深学者对会计准则变革的本质认识,也为检验我国会计准则变革对会计信息质量影响的成效提供了经验证据。

二、理论分析与研究假设

(一)会计准则具体准则的变革与会计信息质量 与旧会计准则(指2006年以前所形成的会计准则)相比,新会计准则界定的准则内容更加丰富,更加具体与更加科学。具体而言,新会计准则不仅对原会计准则中大量经济业务的会计处理进行了修正与规范,如基本准则与存货准则等16个具体准则是在原准则基础上做了修订,同时还增加了大量新具体准则,如22个新增具体准则。在新增的会计准则中,一部分内容是由于现实环境的变迁与业务重要性的变化需要将其从原先的准则中分离,单独以具体准则的形式明确与规范。如投资性房地产;新增的准则还有一些主要是针对新业务进行的理论规范与实务约定,如《原保险合同》、《再保险合同》等等;还有将原有一些表外项目纳入表内核算,如《股份支付》等。可见,无论是国际趋同下新增的会计准则,还是根据环境变迁的修订准则,这些变革对于提高会计确认、计量与报告的科学性和完整性,改善我国企业会计信息的质量均具有重要作用。

(二)会计准则内涵变革与会计信息质量 第一,会计目标由“受托责任”向“决策有用”的转变确立了会计信息价值相关性的地位。旧会计准则注重“受托责任观”,强调提供监督信息,而新会计准则直接且重点指出会计目标是为财务报告的使用者提供决策有关信息。决策有用观的会计目标在于提供决策有用信息,面向未来,着眼于会计报表信息的有用性,在会计计量属性和计量模式的选择上主张多种计量属性并存与择优使用。在会计确认上,不仅要确认那些已经确认的经济事项,还要确认那些虽未确认但已发生且对企业有重要影响的事项;相对而言,受托责任观的会计目标在于反映受托责任履行情况,如实反映、不偏不倚并可以验证,以维护产权主体的权益,强调对委托方的忠实性,在计量属性的选择上,主张采用历史成本,更注重稳健和谨慎。可见,新会计准则下的“决策有用观”引导企业更关注会计信息的价值相关性。第二,框架基础由“损益表观”向“资产负债表观”转变增强了会计信息的全面性。我国长期以来一贯注重利润,提倡损益表观。所谓损益表观就是利用收入和费用来直接确认和计量,通过收入与费用之差来计算损益,然后分摊计入相应的资产与负债中去的方法。而资产负债表观则是首先定义资产或负债的计量,然后,再根据所定义的资产和负债的变化来确认损益,即通过资产价值和负债价值的增加和减少来确认损益;损益表观与资产负债表观不仅仅是学术兴趣的差异,而更会导致在相同情况下的不同会计处理。损益表观下,会计仅能对已经确认损益的部分予以反映和确认,对虽已发生但还没有实现的事项不予以反映。而资产负债表观下不仅反映已经确认的部分,对已经实现而未能确认的部分也予以反映,如加入了“利得”和“损失”项目,区分了“直接计入当期利润的利得和损益”与“直接计入所有者权益的利得和损益”。资产负债表观下不仅包括损益表观下的利润部分,还包括资产价值变动所实现的损益部分,反映的损益更加全面。为此,“损益表观”向“资产负债表观”转变对于提高企业会计信息披露的全面性,特别是企业损益披露的全面性具有重要影响。第三,计量方式由“历史成本”扩展至“公允价值”改善了会计信息的及时相关性。新会计准则的38条具体准则中,有18条准则直接或间接地应用了公允价值计量,除了公允价值计量外,新会计准则还引入了重置成本、可变现净值与现值等多种其他计量属性。由这些计量属性的实质看,它们都是以现值或者市价为基础,体现出以价值为核心的计量特征。综上可见,新会计准则中公允价值及其他以价值为基础计量方式的推进使用有助于更准确地反映计量对象的实时价值信息,使得企业会计的计量更加准确,会计信息更加相关。第四,准则导向由“规则导向”转向“原则导向”增强了会计信息的实质相关性。会计准则导向是会计准则制定的基础与指向标,它决定了会计准则内容的方向。所谓原则导向的会计准则(Principle)就是指仅针对某一对象或交易事项的会计处理、财务报告提出应遵循的原则,但并不力图回答所有的问题,不对每种可能情况提供详细的规则,只提供适中的准则解释和执行指南,需要管理层结合实际情况对交易经济实质进行职业判断。在这个框架指导下,会计业务处理的可比性和一致性将会大大提高,还可增加会计信息的相关性和及时性;而规则导向会计准则(Rule)对于经济业务所有可能发生的情况均进行了考虑,并以条文的形式制定出相应的方法规范,几乎任何交易或事项都可以直接找到详细的规定,但存在大量的例外,一定程度上鼓励了“形式要比实质”更重要的思想,降低了会计信息的可比性和一致性(刘玉廷,2010)。可见,我国会计准则由“规则导向”转向“原则导向”能够引导企业重视“实质重于形式”的理念,更加注重经济实质的反映,改善会计信息的准确性与相关性。综上所述,我国新会计准则从准则体系、准则目标、准则内容、计量方式、概念基础等若干方面实现了与国际财务报告准则实现了趋同,提高了我国会计工作的科学性与全面性,改善了我国企业会计信息的质量。此外,漆江娜、罗佳(2009)指出会计信息质量的高低很大程度上取决于会计准则质量的高低。刘晓华、王华(2010)也指出会计准则质量的高低会在很大程度上影响和制约会计信息质量的高低。从这个层面分析,与高质量国际财务报告准则的趋同必然也将提高我国企业会计信息的质量。因此建立假设1:

假设1:新会计准则体系的建立相对于旧会计准则体系能够显著改善企业会计信息质量

由于新会计准则体系并非对所有的准则均做了调整,因此调整的准则与未调整的准则对会计工作和信息科学性的改善程度上必然存在差异。或者可以理解为,受到会计准则变革影响的项目由于受到新会计准则变革的增量正影响,比未受到会计准则变革影响的项目在会计准则变革后对会计信息质量改善的影响更显著。因此建立假设2:

假设2:随着会计准则的变革,受到会计准则变革影响的项目要比未受到会计准则影响的项目对会计信息质量提高的增量影响更加显著

三、研究设计

(一)样本选取与数据来源 会计信息质量是指会计信息满足信息使用者需求特征的总和。与普通产品不同,会计信息需求的多样化决定了会计信息质量评价标准的多属性与多维性。Jeanjean(2012)指出会计信息质量是一个很困难且难以精确度量的指标,研究者需要知晓自己研究所关注的会计质量分属哪个领域。本研究在会计信息质量指标选择时,重点考虑我国准则变革的初衷以及IFRS的制度背景,以更准确地评价准则变革与信息质量之间的关系。国际会计准则理事会(IASB)提出的国际财务报告准则体系强调“国际”与“财务报告”,其旨在通过建立全球统一的“商业语言”,促进国际资本市场的形成,加速资本的国际流动。为此,在IASB选择概念框架时,它选择了以投资者为核心(或资本市场导向)的资产负债表观。而我国会计准则与IFRS趋同的目的旨在通过消除会计制度层面的国际差异,强化我国资本市场与国际资本市场的接轨,因此,会计准则变革后会计信息可比性与相关性的改善情况将是检验我国会计准则变革成效的一个重要指标。漆江娜、罗佳(2009)指出一般认为会计准则的变化将会带来会计信息质量的相应变化,而会计信息质量的变化可以通过价值相关性体现出来。为此,本文采用会计信息的价值相关性来验证我国会计准则变革对企业会计信息质量的影响情况。由于2000年《企业会计制度》所产生的影响需要一段时间吸收消化,而且新准则的影响也可能存在时滞,时间窗口太宽太窄不易发现规律,为此本文选择了2003-2011年作为时间窗口,将2003-2006视为控制窗口,2007-2011视为样本窗口。同时文章还删除了金融保险行业样本,按年剔除ST、*ST、S*ST与B股公司,为避免新上市和这一期间退市的公司可能给研究造成的影响,文章还确定选用平衡面板数据,最终得到718家公司样本数,6462个公司年数据(firm-year)。在回归之前文章还对所有连续变量按年度首尾1%和99%进行了Winsorize处理,所有数据来自WIND和CSMAR。行业分类参照中国证监会的上市公司行业分类。

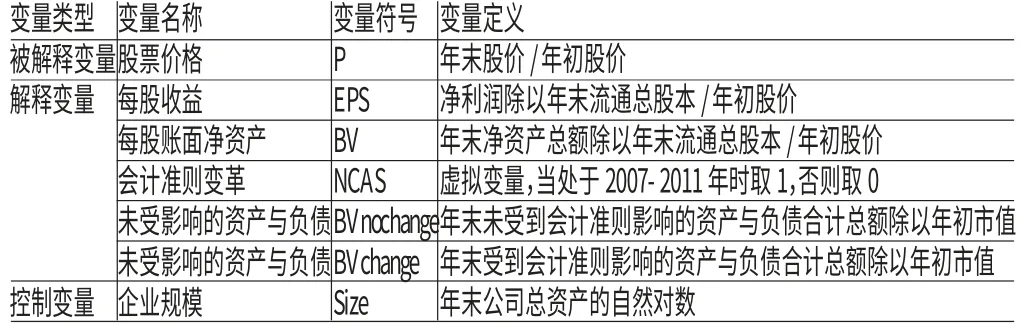

(二)变量定义 因变量Pi,t与EPSi,t均为期初股价平减后的值。为会计准则变革事件哑变量,新会计准则实施之前年份取0,实施之后年份取1。BVi,t×NCAS用于衡量新会计准则实施后每股账面净资产价值相关性的改善程度。用于衡量新会计准则实施后每股收益价值相关性的改善程度。Size为公司总资产账面价值的自然对数,有学者发现公司规模对于公司股价具有显著影响(王建新,2010)。BVnochangei,t为i公司经过t-1期公司股票价格平减处理后的期每股未受会计准则变动影响的资产和负债。BVchangei,t为i公司经过t-1期公司股票价格平减处理后的t期每股受会计准则变动影响的资产和负债。具体变量定义如表1所示。

表1 变量定义

(三)模型构建 从现有文献引用率来看,收益模型(模型(1))与价格模型(模型(2))在研究价值相关性时使用最为广泛,价格模型较收益模型又呈现两大优点:(1)Kothari and Zimmerman(1995)认为如果股票市场能够预计会计利润并在期初股价中吸收价格引导盈余的预期,那么收益模型就会产生有偏的盈余反应系数。相比之下股价反映了利润信息的累积效应,所以股价模型产生无偏的回归系数;(2)价格模型综合研究了资产负债表和损益表信息的价值相关性,而收益模型只考虑了利润表,前者更全面。另外,Scott(2006)也认为Ohlson价格模型能够很好地支持决策有用的计量观。然但研究又发现Ohlson价格模型在计量上受到规模效应的影响,而且这种效应难以观测到,需要找一个合适的替代。Stephen et al(1999)建议可以在价格模型等式左右两边同除以上年度的股价,以消除规模效应的影响,得到修正后的价格模型(模型(3))。

其中,RETi,t为第t年4月最后一个交易日到t+1年4月最后一个交易日i公司股票的持有期间收益率,计算公式:RETi,t=(Pi,t-Pi,t-1+Di,t)/Pi,t-1,其中Di,t为公司第t年所支的股利付的股利。BVi,t为i公司在t时期的每股账面净资产除以期初股价。Pi,t和Pi,t-1分别为第t年4月最后一个交易日和第t-1年4月最后一个交易日i公司股票的收盘价。EPSi,t为第t年i公司的年度每股盈余,VEPSi,t=EPSi,t-EPSi,t-1。本研究选用模型(3),并加入了事件哑变量和事件哑变量的交叉项来发现会计准则变革的影响,最后形成了模型(4)与模型(5),分别用于验证假设1和假设2:

四、实证检验分析

(一)描述性统计 表2列示了模型(4)和(5)中所涉及变量的描述性统计结果。由结果看,公司股票价格(P)指标在会计准则变革之后显著上升,且差异程度增大。每股收益(EPS)变化不显著,每股账面净资产(BV)、受到会计准则变革影响的资产和负债项目(BVchange)、不受会计准则变革影响的资产和负债项目(BVnochange)均在会计准则变革之后出现了显著下降。

表2 描述性统计

(二)回归分析 表3报告了模型(4)OLS回归的结果,回归方程(1)和方程(2)结果看,每股账面净资产(BV)和每股收益指标(EPS)在1%显著性水平下正显著,说明每股收益(EPS)和每股账面净资产(BV)与股票价格(P)具有显著的价值相关性,与Ohlson价格模型一致。由方程(3)和方程(4)结果看,每股账面净资产(BV)和每股收益(EPS)在1%显著性水平下仍正显著。EPS*NCAS在1%显著性水平下正显著,说明随着会计准则的变革每股收益(EPS)对股票价格(P)的影响显著提高了。同样,BV*NCAS在1%显著性水平下正显著,说明随着会计准则的变革,每股账面净资产(BV)对股票价格(P)的影响也显著提高了。研究结论显示会计准则变革提高了资产和损益信息的价值相关性,证明了假设1。表4报告了模型(5)OLS回归结果,由方程(5)和方程(6)的回归结果看,不受会计准则变革影响的资产和负债项目(BVnochange)、受到会计准则变革影响的资产和负债项目(BVchange)和每股收益(EPS)均在1%显著性水平下正显著,说明这些变量均与股票价格(P)具有显著正价值相关性。由方程(7)和方程(8)的回归结果看,每股收益(EPS)在1%显著性水平下仍正显著。EPS*NCAS在1%显著性水平下正显著,与前文一致。NCAS*BVnochange在1%显著性水平下正显著,系数分别为0.228和0.263,说明随着会计准则的变革,不受会计准则变革影响的资产和负债项目(BVnochange) 对股票价格(P) 的影响在显著提高。NCAS*BVchange在1%显著性水平下正显著,系数分别为0.792和0.615,说明随着会计准则的变革,受会计准则变革影响的资产和负债项目(BVnochange)对股票价格(P)的影响也在提高。从NCAS*BVnochange与NCAS*BVchange在会计准则变革后的增量系数的大小看,受到会计准则变革影响的资产与负债项目(BVchange)要比不受会计准则变革影响的资产和负债项目(BVnochange)对股票价格(P)的相关性改善更加显著,说明受到会计准则变革影响的资产负债表项目要比未受到会计准则影响的资产负债表项目与股票价格的价值相关性在会计准则变革之后的增量更加显著,证明了假设2。

表3 方程回归结果

(三)稳健性检验 为保证本文研究结论稳健一致,文章还分别利用收益模型与标准化回归进行了稳健性检验。鉴于收益模型也是学者广泛引用的模型,为此,文章采用相同的样本数据,利用收益模型对假设1进行了检验,研究结论与上文一致,支持假设1。再则,有学者指出变量回归系数不能直接比较(一般指回归方程之间),需要模型标准化处理,为谨慎起见,文章对模型(2)采用了标准化处理,回归结果也与前文一致,支持假设2。

五、结论

本文以我国沪深两市上市公司2003-2011年数据为样本,对我国会计准则变革前后会计信息的价值相关性改善情况进行了研究。研究发现,随着新会计准则的推行实施,会计信息的价值相关性有了显著改善,受到会计准则变革影响的资产与负债项目的相关性增量情况要远大于未受到会计准则变革影响的资产与负债项目,进一步证实了会计准则变革对价值相关性的改善作用。

表4 方程回归结果

[1]刘玉廷:《关于企业会计准则体系建设、趋同、实施与等效问题》,人民出版社2010年版。

[2]漆江娜、罗佳:《会计准则变迁对会计信息价值相关性的影响研究》,《当代财经》2009年第5期。

[3]Liu,C.,et al.The Impact of IFRSon Accounting Quality in a Regulated Market:An Empirical Study of China.Journal of Accounting,Auditing&Finance,2011.

[4]Landsman,W.R.,E.L.Maydew and J.R.Thornock.The Information Content of Annual Earnings Announcements and Mandatory Adoption of IFRS.Journal of Accounting and Economics,2012.

[5]Ahmed,A.S.,M.J.Neel,and D.Wang.Does Mandatory Adoption of IFRS Improve Accounting Quality?Preliminary Evidence.Contemporary Accounting Research,2012.

[6]Gastón,S.C.,et al.IFRS Adoption in Spain and the United Kingdom:Effects on Accounting Numbers and Relevance.Advances in Accounting,2010.

[7]Byard,D.,Y.I.N.G.L.I and Y.Y.U.The Effect of Mandatory IFRS Adoption on Financial Analysts’Information Environment.Journal of Accounting Research,2011.

猜你喜欢

中国注册会计师(2021年10期)2021-11-22

中国注册会计师(2021年9期)2021-10-14

中央财经大学学报(2021年8期)2021-08-30

中国市场(2021年34期)2021-08-29

现代经济信息(2020年34期)2020-06-08

消费导刊(2017年24期)2018-01-31

消费导刊(2017年24期)2018-01-31

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

共产党员(辽宁)(2015年24期)2015-10-18