公司外部治理机制与上市公司内部控制质量实证分析*

2015-11-08 08:28石家庄经济学院会计学院冯丽丽宋绍清

财会通讯 2015年9期

石家庄经济学院会计学院 王 燕 冯丽丽 宋绍清

一、引言

已有理论研究与实证分析表明,公司内部治理机制与外部治理机制之间存在着替代和协同关系,只有来自企业内外部的约束相结合才能有效的确保与促进内部控制的有效运行,实现企业的持续发展。学者Rediker和Seth(1995)认为公司外部治理主要包括:产品市场的竞争和管理者市场竞争等内容,我国一些学者也将法律制度和执法状况、行业监管和伦理道德等看作外部治理机制。一般而言,外部治理机制健全的情况下,如果公司决策失误、治理效率低下等导致公司巨大损失时,外部治理机制将规制内部人控制问题,出现更换公司高层如董事长、总经理,甚至接管公司等情形。然而,外部治理机制的建立和完善需要相当长的时间,这导致我国公司治理的研究偏重于公司内部治理机制的构建,而忽略外部治理机制对公司的影响。

二、理论分析与研究假设

(一)法律机制对内部控制有效性的影响 一般来说,债权人可以通过提供贷款成为债权人加入公司董事会,参与公司的一些决策。当公司无力偿还到期债务时,债权人就可通过法律途径享有公司的控制权。银行通过信用控制,在公司经营项目的事前控制中起重要作用;通过破产威胁,又可对公司实施事后相机控制权,强化公司的预算约束。为了避免公司控制权的丧失,经营者不得不努力经营,保持财务状况良好,至少将偿债能力维持在可支付债务的水平之上。因此,债权融资作为一种担保机制,可以减少股东与经营者之间的代理成本。而且,债权需用现金偿还,这就会相应减少经营者为追求自身利益最大化可支配的自由现金流量,能够有效约束经营者行为,从而降低经营者对股东利益的侵蚀,有利于实现企业持续发展。Jensen和Meckling(1976)研究证明,债权融资能够有效约束经营者行为。据此,提出假设1:

假设1:同等条件下,债务融资程度与内部控制有效性正相关

(二)社会机制与内部控制有效性的关系 社会机制是法律机制的有效补充,主要是通过会计师事务所和新闻媒体等中介组织发挥约束作用。随着社会机制在外部治理中作用的不断增强,对内部控制的有效性水平产生重要影响。如果公司管理当局聘用知名度较高的会计师事务所进行财务报表审计和内部控制审计,意味公司愿意接受其对内部控制的高水平要求。在审计过程中,注册会计师出具标准无保留的审计意见是基于上市公司的财务报告是真实、可靠和公允的,而财务报告是否可靠与内部控制是否有效息息相关。在我国,普遍认为国际“四大”会计师事务所(普华永道PWC、毕马威KPMG、德勤DTT和安永EY)知名度高、独立性强、规模大,其对被审单位财务报告的审计意见具有一定的权威性。上市公司聘请“四大”会计师事务所进行审计,并出具标准无保留意见的审计报告,也能从一个侧面反应了其内部控制运行是有效的。基于此,提出假设2:

假设2:同等条件下,“四大”审计且出具无保留意见审计报告的公司内部控制有效性较高

(三)声誉机制对内部控制有效性的影响 声誉机制弥补了法律机制的缺陷。在一些法律无能为力的情况下,声誉就能起到不可代替的作用。根据我国证券法规有关规定,如果上市公司财务状况出现问题,其股票交易将会被特别处理,以提醒投资者谨慎考虑投资。因此,一般认为上市公司被特别处理说明公司出现财务异常,透视到企业内部就很有可能是其内部控制出现了问题,这些公司的内部控制有效性比正常的上市公司的内部控制有效性弱。而且,吴水澎、陈汉文等学者普遍认为导致公司特别处理的主要原因是公司的内部控制不健全、内部监督缺乏。在统计特别处理公司样本时发现,因“财务状况异常”而被特别处理的上市公司达到了总数的90%以上(黎毅等,2004)。而2008年财政部等五部委联合发布的《企业内部控制基本规范》中明确了企业内部控制的目标之一就是合理保证企业对外披露的财务报告及相关信息的真实完整以及公司行为的合法合规。因此,可以合理预期,被特别处理公司的内部控制的有效性相对较差,有待加强。基于此,提出假设3:

假设3:同等条件下,被特别处理的公司内部控制有效性相对较差

三、研究设计

(一)样本选取与数据来源 本文以深市主板2009-2011年A股上市公司作为研究样本,剔除了数据不全以及金融行业的样本,最终得到1314家研究样本。数据来源于国泰安数据库、巨潮资讯网、深圳证券交易所公布的年度报告、内部控制自我评价报告和内部控制鉴证报告等,数据由STATA11.0进行处理。

(二)变量定义(1)被解释变量。内部控制有效性评价指数(Y):国内很多学者(郭晓梅和傅元略,2002;骆良彬和王河流,2008;韩传模和汪士果,2009;董美霞,2009;张先治和戴文涛,2011;)都赞成采用层次分析法进行内部控制综合评价。本文首先根据内部控制要素理论,建立分层次的内部控制有效性评价指标体系,然后根据层次分析法原理,确定内部控制有效性评价体系中各指标及其权重;最后加总各指标权重与相应指标值得到Y。具体如表1。(2)解释变量。债务融资程度(ZWRZ):本文用资产负债率表示企业的债务融资程度,资产负债率越大,说明企业受外部债务市场的融资约束越大;反之亦然;外部审计(SD):根据已有研究结果,一般认为四大的审计质量高于一般事务所的审计质量。以此为据,如果该上市公司经四大审计,则赋值为1,反之为0;声誉机制(ST):如果公司没有被ST或PT处理,则赋值为1,反之为0。(3)控制变量。为了使结论具有可靠性,借鉴以往研究成果,文中选取的控制变量是企业的规模、成长性年份和上市年限,变量的内涵具体见表2。

表1 企业内部控制有效性评价体系

表2 变量定义

(三)模型构建

根据解释变量与被解释变量的设计,构建模型(1)。

其中,α为常数项;βi为变量系数,ε为随机误差项。

四、实证检验分析

(一)描述性统计 对外部治理的特征变量做描述性统计分析,结果如表3。表3显示:内部控制有效性评价指数的平均值是69.27%,说明上市公司的内部控制水平适中,且最大值和最小值相差两倍,为进一步分析提供了合理的数据区间;债务融资程度的平均值是58.2%,说明上市公司的资产负债水平适中,而且公司间资产负债率相差较大,最小的资产负债率仅为0.7%,最大的资产负债率高达13.711,为进一步分析资产负债率的具体影响提供了合理的数据区间;外部审计这个指标的平均值是0.06,说明深市上市公司中聘请“四大”会计师事务所进行审计的公司数量很少,但是这是否会影响其内部控制有效性的评价有待进一步检验;声誉机制指标的平均值是0.1,说明绝大多数上市公司正常营运,数据是客观、公正和公允的;公司规模的平均值是21.83,最大值是26.41和最小值是17.66;公司增长率的平均值是17.65%,增长速度较慢,然最大值和最小值相差极大,说明公司的发展增长相差较大,为进一步分析其对内部控制有效性的影响提供了合理的数据范围。

表3 外部治理特征变量描述性统计表

(二)相关性分析 为了检验外部治理对内部控制有效性之间的影响,对主要变量进行相关系数分析,如表4所示。由表4可以看出,内部控制有效性与四大审计意见在0.1水平上正相关,与声誉机制在0.01水平上负相关。被特别的上市公司其财务状况是存在问题的,因此其内部控制的有效性也难以保障。内部控制的有效性与债务融资程度负相关,这与论文的假设有出入。因此,还需要后文进一步分析检验。内部控制有效性与公司规模在0.01水平上正相关,说明公司规模越大,内部控制越有效。此外,研究解释变量间的相关系数均在0.5以下,初步估计不存在严重的共线性。

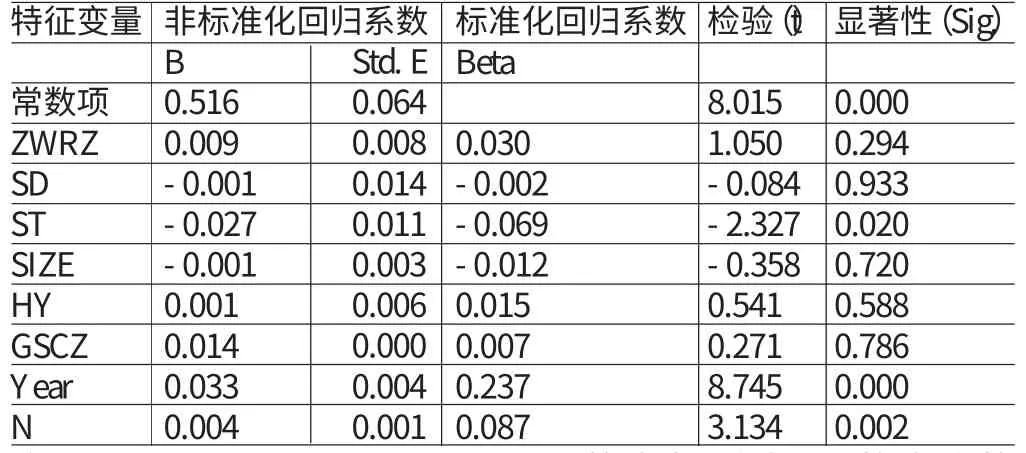

(三)回归分析 具体分析各解释变量与内部控制有效性评价指数的关系,如表5所示。可以看出:(1)债务融资约束虽然可以提高内部控制的有效性,但不显著,可能是由于上市公司的债权人大多是国有商业银行,其监督效能比较弱,而且由于政府的担保作用,使得债权人监督动力不足,此外,债权人的监督往往是事后监督,其监督效果相当较差。(2)SD与内部控制有效性负相关,但不显著,可能是样本公司中聘请“四大”审计的上市公司数量太少,其治理效应没有发挥出来,未来有待进一步深入分析沪市上市公司状况,以进一步检验该结论。(3)ST与内部控制有效性显著负相关,说明了声誉机制能提高内部控制的有效性。上市公司被特别处理说明公司出现了财务异常,透视到企业内部就很有可能是其内部控制出现问题。在当前资本市场信息不对称情况下,公司被特别处理的公告可向投资者传递一种信号,有利于实现资本市场资源的有效配置。(4)上市公司的上市时间与内部控制有效性在0.01的水平上显著正相关,这说明公司上市的时间越长,其内部控制的建设和运行越好。可能的原因一方面是上市时间越长,公司的运作越来越规范,另一方面随着监管部门对上市公司监管力度的不断加大,其内部控制制度也在逐步完善。

表4 主要变量相关系数表

(四)稳健性检验 为了检验回归结果的稳健性,本文用利息保障倍数替换资产负债率,回归结果与表5基本相似,在此不再赘述,由此可知本文研究结论基本上是可以信赖的。

表5 回归系数及显著性检验表

五、结论

本文以考察外部治理机制与上市公司内部控制建设为出发点,通过深市2009-2011年上市公司的经验数据检验外部治理机制对上市公司内部控制的影响。结果显示:社会机制对内部控制有效性是正向的促进作用,声誉机制与内部控制有效性具有显著负相关关系,而法律机制与内部控制有效性的关系不显著。债务融资程度与内部控制有效性存在不显著的正相关性。是否聘请四大会计师事务所与内部控制有效性存在不显著的负相关性。主要原因可能是因为我国深市上市公司中聘请四大进行审计的公司数量较少,以致有效样本量太少而不足以产生影响。四大会计师事务所倾向于承接资产规模大、收益好的审计客户,而深市上市公司的规模相对于沪市上市较低,所以深市上市公司中四大审计的样本公司较少。是否被特别处理与内部控制有效性存在显著的负相关性,说明了声誉机制能发挥信号传递作用,敦促上市公司提高其内部控制的有效性。局限性在于尽管本文从外部治理角度研究了债务融资、四大审计及ST对上市公司内部控制的影响,并取得了一定的研究结论,但是由于影响企业内部控制的因素较多,还需进一步研究与探讨。

[1]陈汉文、张宜霞:《企业内部控制的有效性及其评价方法》,《审计研究》,2008年第3期。

[2]程安林、梁芬莲、季洁:《基于会计舞弊的内部控制形式有效性研究》,《南京审计学院学报》2013年第2期。

[3]池国华、樊子君、曲明:《内部控制学》,北京大学出版社2010年版。

[4]戴彦:《企业内部控制评价体系的构建》,《会计研究》2006年1期。

[5]方红星、金玉娜:《高质量内部控制能抑制盈余管理吗?》,《会计研究》2011年第8期。

[6]冯丽丽、宋绍清:《经济环境、内部控制与企业社会责任履行》,中国会计学会财务管理分会2012学术分会论文集。

[7]韩传模、汪士果:《基于AHP的企业内部控制模糊综合评价》,《会计研究》2009年第4期。

[8]林斌、饶静:《上市公司为什么自愿披露内部控制鉴证报告?》,《会计研究》2009年第2期。

[9]吕敏康、许家林:《企业内部控制专家系统》,《会计研究》2012年第12期。

[10]骆良彬、王河流:《基于AHP的上市公司内部控制质量模糊评价》,《审计研究》2008年第6期。

[11]缪艳娟:《企业内部控制制度的产生与演进》,《审计与经济研究》2008年第7期。

[12]南京大学会计与财务研究院课题组:《论中国企业内部控制评价制度的现实模式》,《会计研究》2010年第6期。

[13]南京大学会计与财务研究院内部控制课题组:《内部控制:融入现代企业制度引发的思考》,《会计研究》2011年第11期。

猜你喜欢

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

甘肃教育(2020年6期)2020-09-11

大众投资指南(2020年10期)2020-07-24

甘肃教育(2020年12期)2020-04-13

当代陕西(2019年9期)2019-05-20

文苑(2018年21期)2018-11-09

Coco薇(2015年12期)2015-12-10

新高考·高二数学(2014年7期)2014-09-18

散文百家(2014年11期)2014-08-21