高校会计专业实践教学考核体系的构建研究

——以J学院为例

2015-12-12 11:07谌英

时代农机 2015年12期

谌英

(江西科技学院,江西 南昌 330098)

高校会计专业实践教学考核体系的构建研究

——以J学院为例

谌英

(江西科技学院,江西 南昌 330098)

目前J学院会计专业实践教学课程的开设主要包括课内实践教学和集中实践教学,这些实践课程的考核方式单一、片面,流于形式,不能很好地反映教学效果和学生的真实水平。因此应建立一个平时考核与期末考核、校外考核与校内考核、过程性考评与综合性考评、项目考核与岗位考核相结合的多元化教学考核体系。

会计专业;实践教学;考核评价

1 J学院会计专业实践教学课程的设置

J学院是一所应用型本科高校,自建校起就开设了会计学专业。近几年,为了体现“应用型”这一特点,实践课时在教学计划总课时中所占的比重越来越高。

(1)课内实践教学。课程内实践教学是指实践教学是课程总体教学的一部分,即某一门课程既开设了理论学时,同时又开设了实践学时。从教学实施顺序上而言,可以先进行理论教学再开展实践教学,也可以理论教学和实践教学同时开展。如J学院会计专业开设《会计电算化》课程的理论学时与实践学时比例为1:1,周课时为4节,每周先安排2个学时的理论课,再上2学时的实践操作课。

(2)集中实践教学。集中实践教学一般体现为:以教学班级为单位,集中在1~2周的时间内暂时中断其他理论课的教学,而专门开展某一门实践课程的教学。目前,J学院开设的集中实践课程较多,按课程来分,包括《基础会计模拟实训》、《ERP实训》、《税务会计模拟实训》;按实训项目来分,包括专项训练,如《会计技能实训》;综合训练,如《会计综合实训》。

2 J学院会计专业实践教学考核现状分析

(1)考核方式单一、片面。由于是实践性的教学,J学院并不是采取“笔试”的末考形式来考核学生,所有的实践课程都是采取考查的形式,比如以随堂考、小论文的形式来考核学生。这种考核形式并没有结合实践课程的具体特点来进行考核,因为不同的实践课程,教学组织和实施形式各不相同。如有的是上机实训,有的则是手工实训;有的以小组为单位,有的则是以学生个人为单位;有的是专项训练,有的则是综合训练。因此,J学院目前这种“一刀切”的考查形式,单一、片面。

(2)考核结果流于形式。考核不能反映实践课程的教学效果,因为J学院会计专业的实践课程绝大部分采取的都是“考查”方式,学生不会像其他理论课一样需要通过参加期末考试来获取成绩,而是根据所上交的实验实训报告册、论文来取得实训课的评分。这种考核结果实质上,只是考核了学生的语言表述能力,文字功底较强、文笔较好甚至仅仅是字写得漂亮的学生较之于其他学生则更具有优势。但其实这些学生并不是动手操作能力最强的,也并非是对实践操作中的知识点掌握得最好的人。至于实践教学到底有没有真正提高学生实际分析、解决问题的能力,有没有激发学生的求知欲和学习兴趣,学生对实践中所用到的理论知识是否得到进一步的理解、巩固,实践教学的效果到底如何,这些上交的报告册、论文里更是无从得知。

(3)教师评分带有很强的主观色彩。没有客观评分依据的实践教学任课教师对学生的评分,往往带有自身的主观色彩在里面。仅仅凭上交的报告册、总结性的论文和对学生在实践操作过程中的印象和记忆来评分,其实对于学生来说,是不公平的。

(4)五级评分制不够细化。J学院会计专业的实践教学评分,并不是以百分制的形式体现的,而是以优秀、良好、中等、及格和不及格这五种不同的等级制来表现的。此评分制度不能很好地反映学生的真实水平,只是大体上区分了学生的得分情况。如有些实践课程是分步骤、分环节来进行的,学生在某个操作步骤中存在操作失误的现象(有时甚至只是计算错误),从而影响了最终的实训结果,导致最后得分不高,但其实学生对于实训的步骤、流程、操作原理还是有所了解和掌握的,遗憾的是最终的实训成绩却没有真正反映出学生的水平。

3 J学院会计专业实践教学的考核指标与权重设计

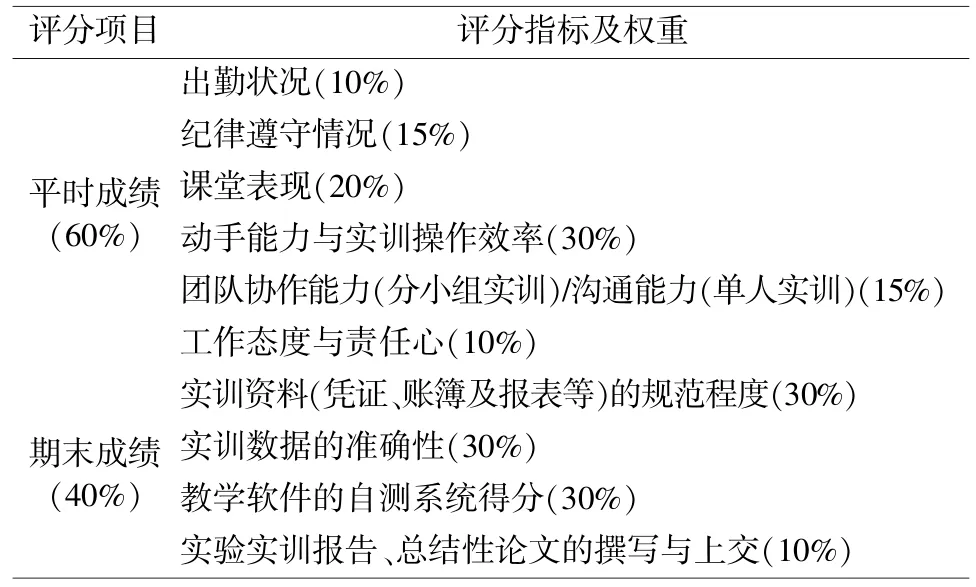

众所周知,实践教学主要侧重于学生动手操作能力的培养,促使学生把理论课中学到的知识运用于实践,并得以检验,同时学生对已掌握的理论基础知识也得到了进一步的巩固。因此,实践教学效果的好坏,不能仅凭实验报告或某一次的考核来判定,而更重要的是应以平时课堂上实训过程的操作、各步骤与环节的完成情况、实训输出结果的正确与否等方面来作为考核、评判的依据。由此,笔者拟改变J学院会计专业实践教学课程中平时成绩占30%,期末考核占70%的做法,提高平时成绩在总评分中所占的比重,按平时成绩与期末成绩以6:4的比例来设计,其余各项考核指标及权重占比如表1所示。

表1 会计专业实践课程的考核指标与权重设计表

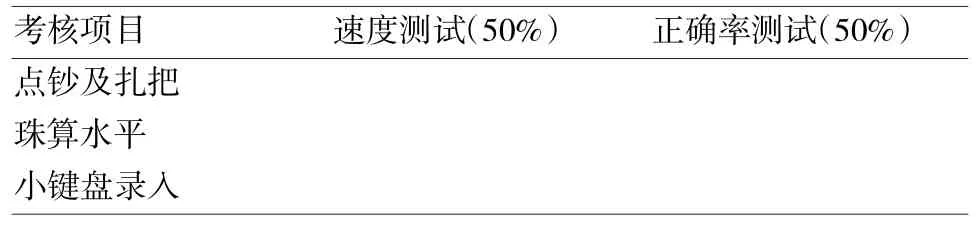

当然,表1只是根据会计专业大多数实践课程的情况进行的普遍性设计,有些专项实训,如《会计技能实训》是分项目针对某种会计技能来开展的训练,则需要任课教师根据课程的具体特点在表1的基础上加以补充,形成辅助评分表。仍以《会计技能实训》为例,其辅助评分表如表2所示。

表2 《会计技能实训》课程辅助评分表

4 构建多元化的会计专业实践教学考核体系

(1)以财会教学软件中的考核模块进行考核。目前,用于会计专业实践教学的软件很多,如厦门网中网公司开发的财会系列教学软件、福斯特财务教学软件等。这些教学软件可定期升级,也都包含有相关的测试系统,包括每个章节的测试、课程综合测试等。这些测试题不同于理论课程的普通习题、计算题,而是通过高度仿真企业日常生产经营过程中所发生的业务内容来设计的,企业环境、会计业务、会计单证也都是完全模拟现实场景,可带给学生如身临其境般的工作感受。因此,利用财务教学软件自带的测试模块来考核学生,是一个不错的选择。

(2)以实践结果、实验数据作为客观的评判依据。会计专业的很多实践教学都要求形成最终的实践结果,或输出最终的实验数据。如《会计综合实训》,课程结束后,会形成一整套的账务处理资料,包括会计凭证、账簿以及财务报表。这些会计档案资料的填写是否规范、计算是否正确、各项目之间的钩稽关系是否符合逻辑,都可以作为评判学生的客观依据。又如《会计电算化》、《ERP实训》这些课程都涉及到用友财务软件中不同子模块的操作,都有最终的实验数据,那么也可以这些实验数据作为考核评判的依据。

(3)平时考核与期末考核相结合。平时考核包括学生的出勤情况、对实践操作环节的熟练程度、课堂综合表现、学习态度与积极性、与他人的交流和协作能力等。平时考核突出的是学生整体知识面的掌握情况、自身解决实际问题的能力,从这些方面而言,平时考核的结果其实更科学、更全面,也更为具体。而期末考核更侧重于以出题的形式,来考核学生对理论基础知识和实践操作内容的掌握情况。因此,平时考核和期末考核都各有其考核侧重面,两者应结合起来使用,相辅相成,互补优势。

(4)校外考核与校内考核相结合。除了校内的、课堂内的实践教学,目前很多高校还开拓、建立了校外实训基地,诸如企业、财务公司、会计师事务所等,目的是为学生多提供一些校外“真刀实枪”的实习机会。因为无论校内实训的案例、经济业务、情境仿真度有多高,但毕竟还是局限在课堂以内。而校外实习则完全是在真实的企业背景下进行的,学生能获得方方面面的来自于财务部门、财会工作岗位、财务制度等的全新认识,这些都是校内实训所无法比拟的。而离开了课堂来到实习单位,没有了学校的约束,不少学生便会有松懈感。因此,在考核上,校外实习虽不同于校内条条框框的考核规定,但它更具灵活性,往往以学生在实际工作中处理问题的能力、实习表现、工作效率等为考核指标,由带队老师和实习单位共同做出综合评价。

(5)过程性考评与综合性考评相结合。在实践教学中,很多实训课程具有不少的操作步骤和中间环节,鉴于会计专业的特点,这些操作步骤、环节与数字计算方面的联系甚为紧密,这就会导致前面的某步骤若操作上有失误或仅是由于粗心致使计算错误,都会影响最终的实训结果。但是,虽然最终的计算结果是错误的,未必就说明了学生对整个实训项目的操作流程和步骤一无所知。因此,若任课教师只是单纯地以某个实训课程的最终输出结果来评分,是不够客观、公正的。所以,任课教师有必要把学生在实训过程中的中间步骤和中间环节的操作情况记录下来,并保留这些过程性的实验数据,形成过程性考核结果。当然,过程性的考核结果要与综合考评结果结合起来,这样才能全面地反映学生的水平。

(6)项目考核与岗位考核相结合。在会计专业所开设的众多实践教学课程里,有不少课程是按实训项目来开展的,比如《ERP实训》;也有分小组按工作岗位来组织实施的,如《会计综合实训》。前者以实训项目为单位,整个实训课程就是由多个实训项目组成的,因此在考核上,可以根据这一特点,制定出各个实训项目的在课程总评分中的比重,最后按学生的各项目得分与比重进行加权,即可得出该学生的总评成绩;而后者侧重的是按工作岗位来组织的实践教学,因此任课教师也可根据某一工作岗位最终的工作成果来作为考核依据,比如“出纳”岗位,其职责是关于货币资金的收付与保管、库存现金日记账和银行存款日记账的登记与保管,那么任课教师则可任意抽查某日货币资金的余额,其实有数与账面数是否相符,货币资金的收、付业务是否按序时的原则登记入账等,以此来考核、评价学生。当然,不管是按实训项目来考核,还是按工作岗位来考核,在会计专业整个实践教学考核体系中,都可以把它们结合起来,灵活运用。

[1]孙小玲.高职会计实践教学质量评价指标体系的构建与完善研究[J].中国科教创新导刊,2011,(22):49.

[2]李银珍.浅析如何构建高职会计专业教学评价体系[J].中国乡镇企业会计,2012,(12):195-196.

[3]周红缨,李屏兰.浅论高职财经类专业实践教学体系的建设[J].教育与职业,2007,(32):160-161.

Construction Research on Practical Teaching Assessment Evaluation System of Accounting Major in University——Taking J College as an Example

CHEN Ying

(Jiangxi University of Technology,Nanchang,Jiangxi 330098,China)

s:At present,the practice teaching courses in J College accounting major mainly include in-class practice teaching and central practice teaching.The assessment of these courses is simple and unilateral that cannot reflect students'actual ability. Therefore,a multiple teaching evaluation system which combines usual assessment and final examination,outside school assessment and school assessment,process evaluation and comprehensive evaluation,project assessment and job evaluation should be established.

accounting major;practical teaching;assessment evaluation

G712

A

2095-980X(2015)12-0085-02

2015-11-14

谌英(1979-),女,江西奉新人,硕士研究生,讲师,主要研究方向:会计教育、会计理论与实务。

猜你喜欢

连云港师范高等专科学校学报(2022年1期)2022-06-13

装备制造技术(2020年12期)2020-05-22

活力(2019年22期)2019-03-16

计算机测量与控制(2017年6期)2017-07-01

电子制作(2017年8期)2017-06-05

故事作文·高年级(2016年7期)2016-07-26

湖北开放大学学报(2016年5期)2016-06-05

现代商贸工业(2016年35期)2016-04-09

信息记录材料(2016年4期)2016-03-11

小星星·阅读100分(高年级)(2015年2期)2015-01-30