证券分析师预测偏差与审计质量

2015-12-25 02:17

天津商业大学学报 2015年3期

(北京交通大学经济管理学院,北京100044)

证券分析师行业作为一个新兴行业,为投资者进行股票投资提供了更多的信息。投资者进行证券投资,财务报告是一个重要的信息来源,但是财务信息具有滞后性,且投资者选择投资对象时,更多时候是考虑投资对象未来的绩效。如果证券分析师能够比较准确地预测公司未来的盈余情况,那么他将引导市场的资源配置。但是目前证券分析师预测往往存在正向偏差或者负向偏差。证券分析师盈余预测到底有没有信息含量及影响证券分析师盈余预测准确性等相关问题成为学者关注的对象。

前人研究表明,证券分析师盈余预测具有信息含量,当公司出现“盈余意外”时会引起证券市场股票价格波动,所以在某些情况下管理者的决策会受制于证券分析师预测。为了降低“盈余意外”对公司股票价格波动的影响,高管会努力采取一些措施减少“盈余意外”的出现,包括对财务报表进行粉饰。注册会计师审计如果能够独立有效地对财务报告进行审计,会提高信息的真实性,若审计质量比较差则可以为高管操纵盈余提供空间。当高管操纵盈余的动机比较高时,高管可能更倾向于通过购买审计意见降低审计质量,也即证券分析师预测偏差会影响审计质量。

另一方面,作为证券分析师预测的信息来源之一——财务报告的质量会对证券分析师预测的偏差产生影响。高质量的财务报告信息可以通过准确反映公司的财务状况和经营成果以提升证券分析师预测的准确度。注册会计师审计通过对被审计单位实施审计发现问题,并将问题与管理层进行沟通,提请管理层对相关的会计处理进行调整,这使得财务报告信息更能真实反映企业当前的财务经营状况;另一方面,当管理层不按照注册会计师建议进行调整,并且有问题金额超过重要性水平时,注册会计师会出具非标审计意见,提高证券分析师在运用财务报告信息进行预测时的警惕性,这两方面都有助于证券分析师提高预测的准确性。

目前关于证券分析师预测偏差与审计质量之间关系的研究尚缺,本文通过实证检验的方法探讨两者之间的关系,为这方面的研究增添参考文献。

1 文献回顾

关于证券分析师预测的文献主要有两类:第一类是研究影响证券分析师预测偏差因素的文献;第二类是研究证券分析师预测经济后果的文献。

预测偏差是盈余预测值与实际值在统计上的显著差异。影响证券分析师预测的因素主要包括证券分析师本身因素和预测对象的因素。就证券分析师本身而言,证券分析师的专业性、收集信息能力、独立性等都会影响预测的偏差。根据证券分析师服务对象来看,证券分析师可以分为买方证券分析师、卖方证券分析师和独立证券分析师。这三类证券分析师的收入来源不同,因此他们的独立性不同。卖方证券分析师主要就职于券商投行,券商机构惯用证券分析师所跟踪公司股票交易量作为证券分析师绩效考核标准,[1]因此这类证券分析师更容易面对利益冲突,从而降低他们为投资者提供独立的、无偏差意见的能力;买方证券分析师主要为基金经理工作,买方证券分析师成败的关键在于他们的分析是否准确,因此买方证券分析师的利益通常可以和其雇主保持一致;独立证券分析师主要服务对象是有独立法人资格的研究机构和单位,他们的主要收入来源是卖出的研究报告,他们有强烈的保持客观研究的动机。[2]

证券分析师预测依据的是信息,因此信息的量和质直接影响证券分析师预测的准确性。如李丹和贾宁以2003—2007年中国证券分析师的预测数据为研究对象,发现应计项目盈余管理程度越小,证券分析师预测越准确,证券分析师预测的分歧越小。[3]傅景华以IPO公司为研究对象,发现在定向增发完成后第一年,证券分析师预测的乐观程度受到增发当年盈余管理水平的显著影响。[4]王玉涛和王彦超研究了业绩预告披露的形式、精度等特征对证券分析师跟踪数量、预测误差和预测分歧度的影响,结果表明上市公司业绩预告的形式和质量显著影响了证券分析师的预测行为。[5]马晨等发现财务重述会减少证券分析师跟进,增加证券分析师预测误差,重述调减以前年度损益的程度越大,证券分析师预测的分歧和误差就越大。[6]由此可见,证券分析师预测对象的相关信息质量和数量会影响证券分析师预测的准确性。

第二类文献是研究证券分析师预测的经济后果。证券分析师的盈余预测对股票买卖的评级具有积极作用。Givoly和Lakonishok研究发现市场对证券分析师报告的发布具有反应,表明证券分析师报告具有信息含量。[7]由于“盈余意外”会引起证券市场股票价格的波动,所以在某些情况下管理者的决策会受制于证券分析师预测。Brown研究发现管理层有采取行动避免出现负的“盈余意外”的动机。[8]文静的研究表明我国上市公司的确会迎合证券分析师的盈余预测,证券分析师的盈余预测误差在0%~20%范围内的公司、大于20%的公司以及在-20%~0%范围内的公司都会为了迎合证券分析师的盈余预测而调增实际盈余。[9]

根据文献综述可知,从理论上说证券分析师预测会影响审计质量,原因在于当某些公司出现未预期盈余时,高管可能会迫于各种压力,对公司进行盈余管理。为了盈余管理能够成功实现,高管有动机期望低审计质量;而审计质量反过来也会影响证券分析师预测的准确性。往年的财务报告是证券分析师预测的信息来源之一,高审计质量可以提高信息的可信度,进而为证券分析师预测提供更准确的信息,提高证券分析师预测的准确性。自我国恢复审计制度以来,越来越多的学者开始关注审计质量的研究,[10]并且主要关注审计任期、事务所规模、事务所变更对审计质量的影响。目前尚无证券分析师预测和审计质量之间关系的研究。

2 研究设计

2.1 理论分析与研究假设

无论是出现正的未预期盈余还是负的未预期盈余,都会引起企业管理人员的担忧。在信息不对称的前提下,一方面,如果企业每股实际盈余与证券分析师预期盈余不一致,将会导致投资者怀疑企业信息披露的真实性或者担心企业真实经营能力;另一方面,投资者的担忧会造成股价波动,影响所有者对管理者的考评,进而影响管理者个人声誉和薪酬,所以管理者有动机进行盈余管理使证券分析师预测与实际情况的偏差缩小。[9]管理者为了避免过大的未预期盈余,可以采用两种方法:其一是通过发布一些信息引导证券分析师往管理层预期的盈余方向进行预测;其二是对财务报告进行盈余管理,包括真实活动盈余管理和应计项目盈余管理。由于注册会计师审计可以有效地抑制盈余管理,提高财务报告信息的可信性,因此管理层为了迎合证券分析师的预测,更有倾向选择低质量的注册会计师审计。[11]据此,本文提出假设1。

假设1:证券分析师预测偏差越大,注册会计师审计质量越低。

我国证券分析师的信息收集途径主要包括公开披露的信息、公司调研、间接来源和非正式信息四个方面。[12]由于财务报表属于公开信息,其获取成本相对较低,再加上其直接反映公司经营状况,因而成为证券分析师预测时的重要参考依据。[13]盈余信息是财务报表中最重要的一项信息,高质量的财务报告信息可以更加准确地反映公司财务状况以及经营成果,进而增加证券分析师预测的准确度。注册会计师审计通过对被审计单位实施审计过程,发现问题,并将问题与管理层进行沟通,提请管理层对相关的会计处理进行调整,这使得财务报告信息更能真实反映企业当前的财务经营状况;另一方面,当管理层不按照注册会计师的建议进行调整,并且有问题的金额超过重要性水平时,注册会计师会出具非标审计意见,提高证券分析师在运用财务报告信息进行预测时的警惕性,这两个方面都有助于证券分析师提高预测的准确性。据此,本文提出假设2。

假设2:注册会计师审计质量越低,证券分析师利用当年年报预测的偏差越大。

2.2 变量设计与模型建立

预测偏差是盈余预测值与实际值在统计上的显著差异。[14]所以本文借鉴Abarbanell的方法,使得预测偏差(Deviation)=预测截止日实际每股收益-预测的每股收益。

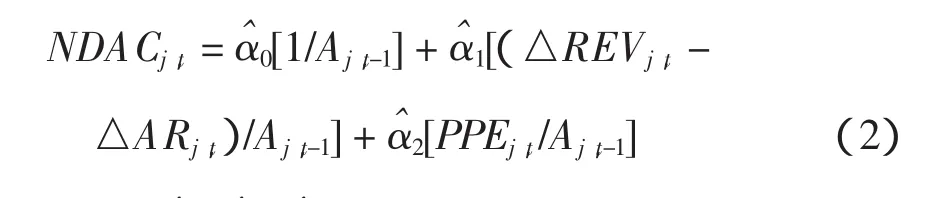

会计师事务所的审计质量由于无法直接观测,只能用恰当的替代变量来间接考察。许多文献常用是否出具非标准审计意见作为审计质量的替代变量,本文不适合选用这种方法,因为审计师出具非标准审计意见无法说明其审计服务一定是低质量的。还有文献从审计客户角度考察审计师的工作效果,以经审计的客户财务报表相关数据的质量作为审计质量的替代变量,最常用的变量是盈余管理水平的抑制程度,盈余管理空间越低,说明审计发挥了良好的抑制作用,审计质量越高。还有文献用审计费用作为审计质量的衡量指标。在控制被审计单位的规模、审计风险等因素后,如果审计费用偏高,则有购买审计意见的倾向。当预测偏差比较大时,高管有动机通过购买审计意见,降低审计质量。本文在检验假设1时,使用审计费用的对数(lnFee)作为审计质量的衡量;在研究假设2时,使用可操控性应计利润(DAC)作为审计质量的衡量,并选用修正的琼斯模型来估计可操控性应计利润。

其中,TACj,t=(△CAj,t- △Cashj,t)-(△CLj,t-△STDj,t)-Depj,t,表示在第 t年企业 j的总应计利润;△CAj,t表示在第t年企业j的流动资产的增加额;△CLj,t表示在第t年企业j的流动负债的增加额;△Cashj,t表示在第t年企业j的现金及现金等价物增加额;△STDj,t表示在第t年企业j将于一年内到期的长期负债增加额;Depj,t表示在第t年企业j的折旧和摊销成本;Aj,t-1表示在第t-1年末企业j的总资产;△REVj,t表示在第t年企业j的主营业务收入增加额;△ARj,t表示在第t年企业j的应收账款增加额;PPEj,t表示在第t年企业j的固定资产。

影响审计费用的基本变量:

(1)审计规模(AuditSize)。一般而言,客户的规模越大,相应的业务量就越大,建立的内部控制系统也更加复杂,注册会计师进行内部控制测试和实质性测试所花费的时间和精力就会比较多,相应地,收取的审计费用也就越高。以往的研究采用上市公司总资产的对数形式来衡量审计规模,本文以被审计单位总资产的对数衡量上市公司规模。

(2)审计风险(Risk)。本文采用资产负债率作为审计风险的衡量。

(3)会计师事务所的规模(Big4)。已有的研究表明,大会计师事务所有动力提供高质量的审计服务。[15]因此,通常认为大会计师事务所能够提供高质量的审计服务,因而具有良好的声誉。本文采用是否为四大来区分是否为大会计师事务所。

(4)年度(Year)。为了控制年度差异的影响,本文加入了Year哑变量,当样本是2011年时,取值为0,2012年时取值为1。

影响证券分析师预测偏差的基本变量:

(1)证券分析师能力(Rank)。证券分析师的专业能力会影响其预测的偏差,而获得最佳证券分析师称号的一般是比较公认的专业能力较好的证券分析师,因此本文以CSMAR数据库里证券分析师排名为证券分析师专业能力的衡量,CSMAR对365个证券分析师进行了排名,共5个等级。根据CSMAR 的排名,将 Rank 赋值为 1、2、3、4、5,其余证券分析师预测数据时,Rank赋值为6。

(2)预测期长度(Time)。预测期长度越长,期间出现不确定性更大,所以要控制预测期的长度。当证券分析师对某只股票的预测发布日期为2014-03-21,预测截止日期为2013-12-31,则预测期长度为9。

本文还加入了一般控制变量,即公司规模(Size)和资产负债率(Lev)。

根据上面定义的变量,本文建立了以下两个模型来验证假设。

模型(4)是用来验证假设1。预测偏差分为正向偏差和负向偏差,本文将样本分为正向偏差组和负向偏差组,然后分别进行回归,分析预测偏差对审计质量的影响。当正向偏差组预测偏差的系数显著为正、负向偏差组的预测偏差的系数显著为负时,说明偏差程度越大,审计费用越高。在控制其他因素的影响下,有购买审计意见的倾向,假设1得证。否则,假设1不能得证。

模型(5)是用来验证假设2。DAC有正向和负向,绝对值越大,说明审计质量越差。本文将样本组分为正向盈余管理组和负向盈余管理组,然后分别进行回归,看审计质量对预测偏差的影响。

2.3 样本选取

本文选用2011和2012两年有证券分析师跟踪的两市A股公司为研究对象,剔除金融类公司、ST、PT公司,剔除预测期跨年的公司。在检验假设2时,还剔除了证券分析师预测发布日期早于等于当年年报公布日,因为这样的预测数据,证券分析师没有用审计过后的年度报告,预测偏差不会受到审计质量的影响。检验假设1的样本公司有1 383家,共有预测数据57 103个。检验假设2的样本公司有1 360家,这1 360家公司两年里共有44 508个证券分析师预测数据利用了当年发布的经审计的年报。变量数据均来自CSMAR数据库。

3 回归分析

3.1 描述性统计

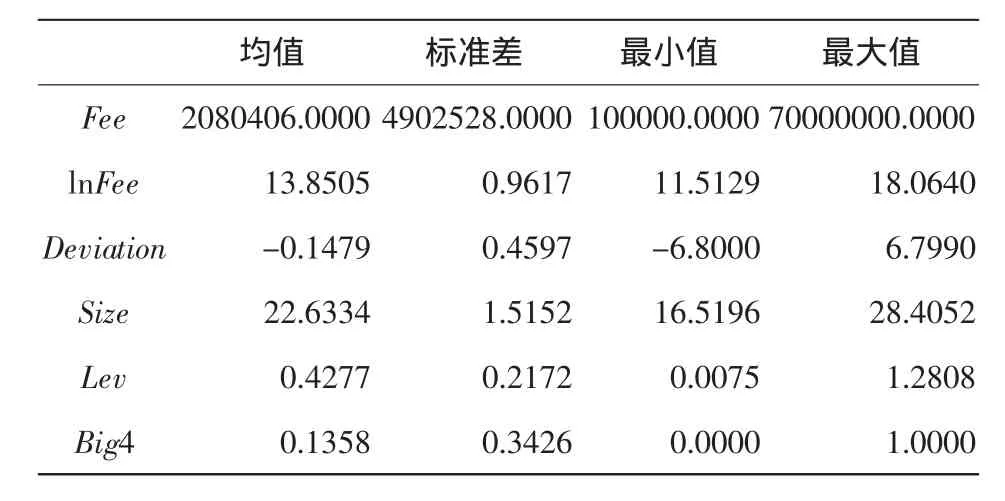

表1是假设1变量的描述性统计。从表1中可以看出,首先审计费用最高为7 000万元,最低的为10万元,均值为2 080 406元,说明不同公司审计费用有很大的差异。Deviation的均值为-0.147 9,即实际每股收益小于预测的每股收益,说明证券分析师的预测普遍偏向乐观。Deviation最大值为6.800 0,最小值为-6.799 0,说明证券分析师预测正偏差和负偏差的程度相当。Big4的均值为0.135 8,说明有13.58%的观测对象是四大事务所审计的。

表1 假设1描述性统计

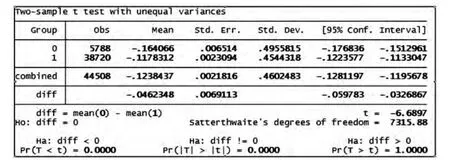

图1 Deviation均值T检验

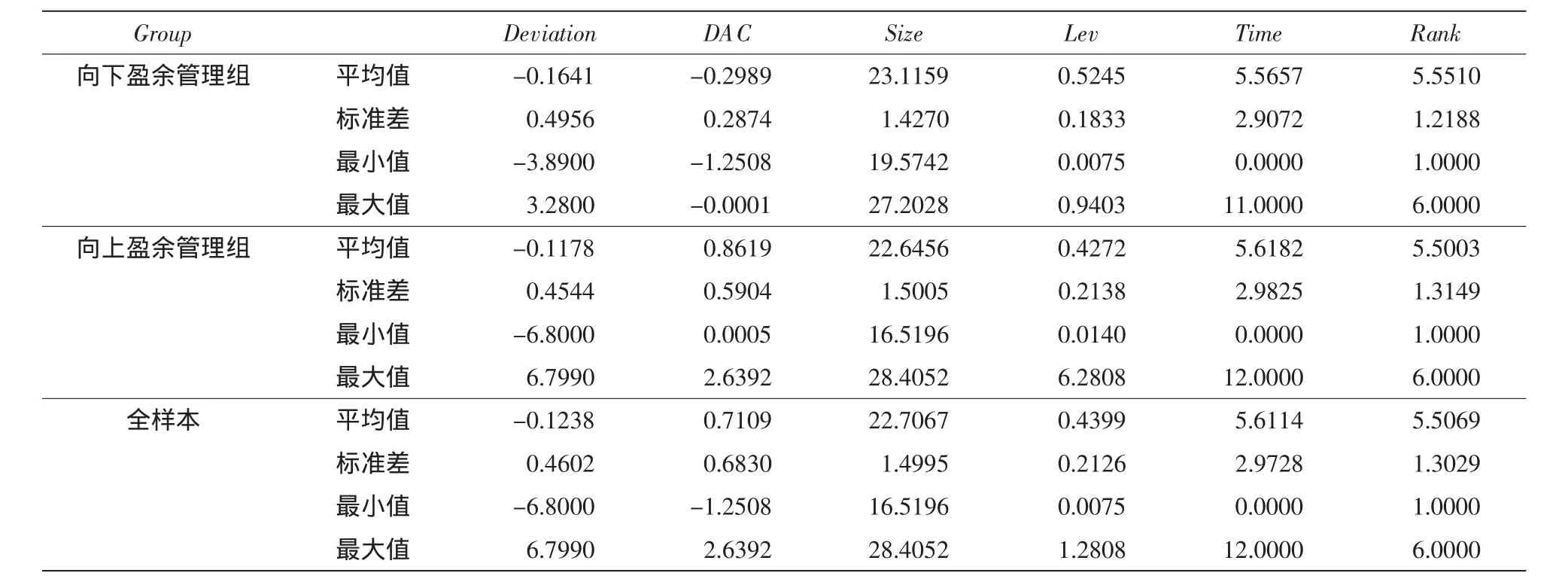

表2是假设2相关变量的描述性统计。首先,全样本变量描述性统计中可以看出,Deviation的平均值为-0.123 8,即大部分公司的证券分析师预测的基本每股收益大于实际的基本每股收益,证券分析师预测普遍比较乐观。DAC的均值为0.710 9,说明大部分公司进行向上盈余管理。Lev的平均值为0.4399,说明样本公司的平均资产负债率为43.99%。再分组看向上盈余管理组和向下盈余管理组各变量均值的差异。首先,Deviation的均值在两组中有显著的差异,向下盈余管理组的证券分析师偏差的均值为-0.164 1,向上盈余管理组的证券分析师偏差的均值为-0.117 8,即向上盈余管理组证券分析师乐观程度低于向下盈余管理组证券分析师的乐观程度,并且在1%的水平上显著(见图1两组Deviation均值T检验)。所以初步判断不同方向的盈余管理对证券分析师预测偏差程度的影响有所差异。此外,向下盈余管理组的资产负债率的均值稍微高于向上盈余管理组,其余变量的均值在两组观测值中没有太大的差异。

表2 假设2描述性统计

3.2 假设检验结果

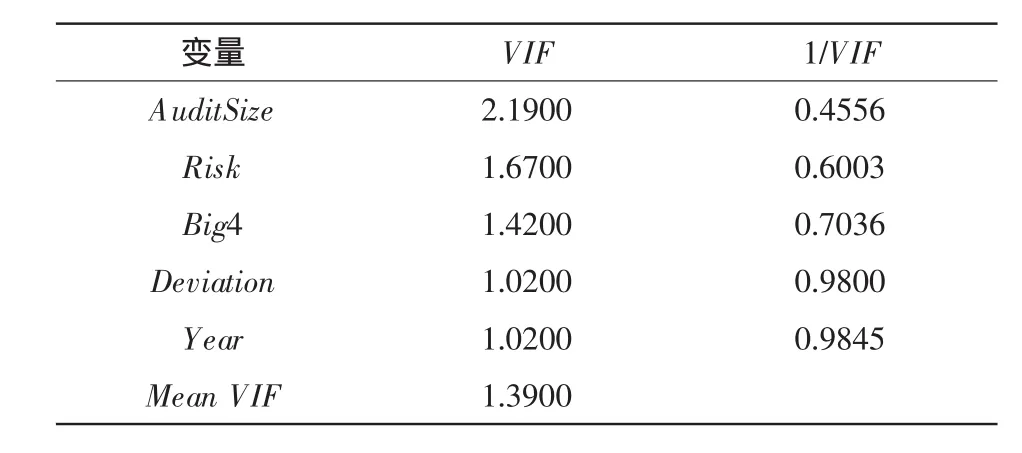

表3是假设1变量间的方差膨胀因子的检验结果。如果方差膨胀因子大于5,说明变量之间存在多重共线性,会影响假设检验的有效性。从表1中可以看出,假设1所选变量的方差膨胀因子最大值为2.19,平均值为1.39,均小于5,说明变量之间不存在多重共线性,可以进行回归检验。

表3 假设1变量间方差膨胀因子

为了减少模型中遗漏变量引起的偏差,本文在模型回归过程中考虑了固定效应和时间效应。为了检验不同方向的偏差对审计质量影响的差异,本文根据Deviation将样本分为两组。

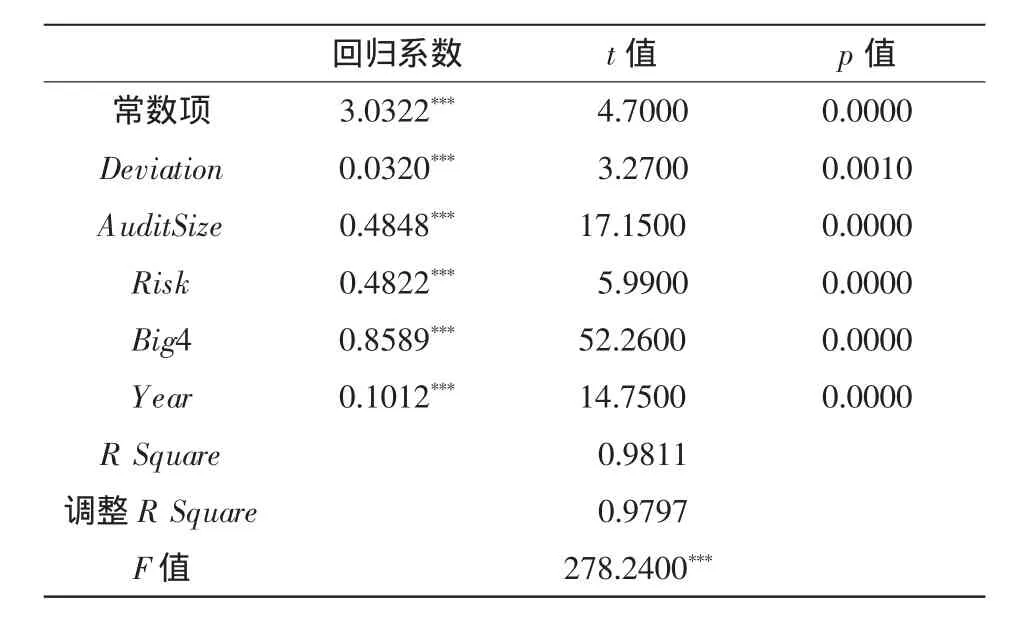

表4是Deviation大于0的时候,Deviation对审计质量影响的回归结果。首先,方程的调整R方达到0.979 7,说明方程的拟合度非常高,F值278.24,说明方程显著,所以回归的结果比较可信。再看相关变量的回归系数及显著性:Deviation的系数显著为正,说明当公司实际的基本每股收益大于证券分析师预测的每股收益的程度越大,公司管理层越有动机通过盈余管理降低公司的盈余,从而更有通过买通审计师获得低审计质量的倾向;AuditSize的系数显著为正,说明公司的规模越大,审计费用越高;Risk的系数显著为正,说明公司的资产负债率越高,审计费用越高。资产负债率是公司偿债能力的综合指标,当资产负债率过高时,审计风险较高,审计师通过提高审计的定价来规避相关风险;Big4的系数显著为正,这表明四大会计师事务所收取的审计费用比一般事务所的审计费用高,与前人的研究一致;Year的系数显著为正,说明时间因素是审计费用的重要影响因素。

表4 当Deviation大于0时回归结果

表5是当Deviation小于0时的回归结果。从表5中可以看出,调整R方的F值仍然很高,说明建立的模型比较科学。Deviation的系数显著为负,即公司实际每股收益低于证券分析师预测的每股收益的程度越大,审计费用越高。其余变量的检验结果与前面一致。

综上两个回归结果表明,假设1得证,即证券分析师的预测无论是大于还是小于实际,都会影响审计费用,并且偏差程度越大,审计费用越高,越有买通审计师的倾向。

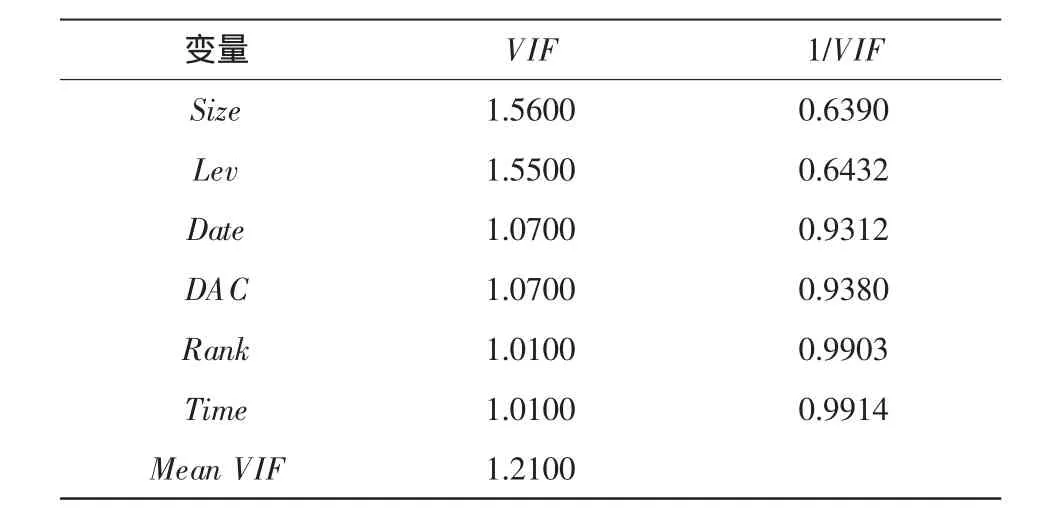

表6是假设2变量间方差膨胀因子的情况。从表6中可以看出,变量的方差膨胀因子最大为1.56,平均值为1.21,均小于2,说明变量之间不存在多重共线性关系。

表5 当Deviation小于0时回归结果

表6 假设2变量间方差膨胀因子

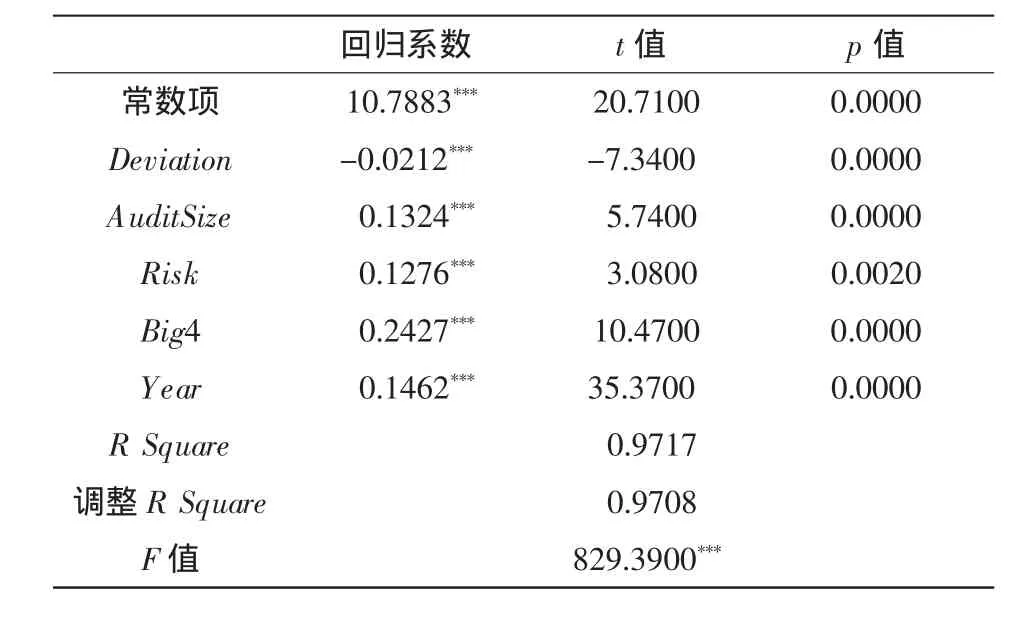

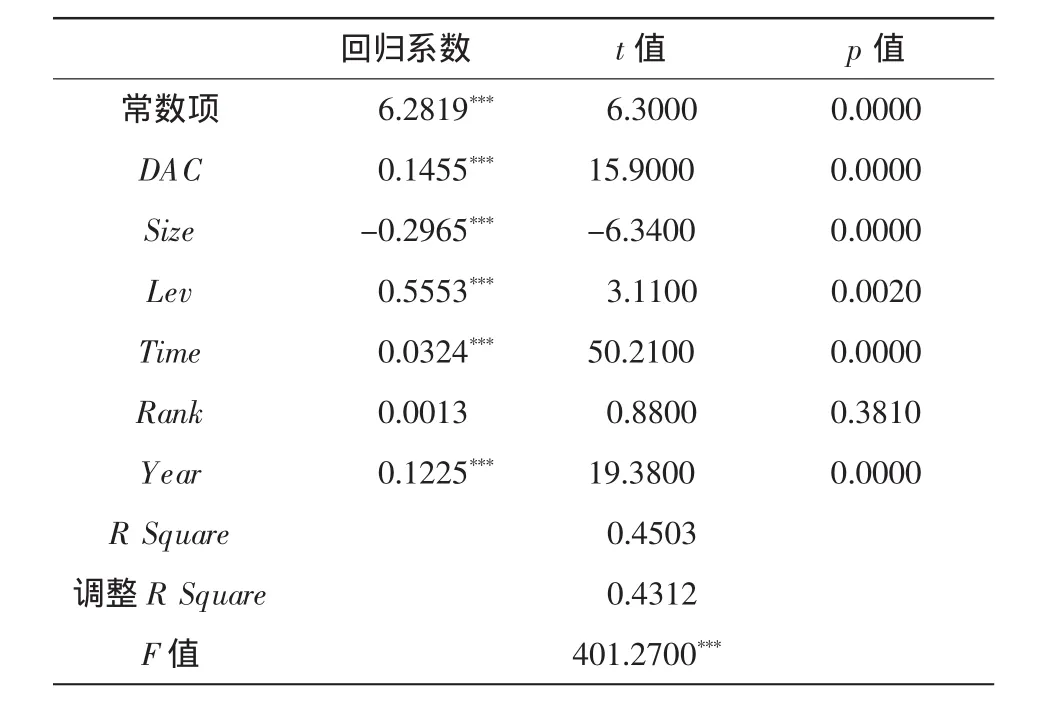

表7是当DAC大于0时回归结果。DAC越大,即向上盈余管理程度越高,审计质量越差。DAC的系数为0.145 5,并且在1%的水平上显著,这表明审计质量越差,当年利用年报进行的证券分析师预测的正向偏差越大;Size的系数显著为负,说明公司规模越大,正向预测偏差越小,可能是因为公司规模较大,稳定性较高,证券分析师预测更加准确;Lev的系数显著为正,说明资产负债率越高,加大证券分析师预测的正向偏差,可能是因为资产负债率较高的公司,存在不确定性的因素比较多,降低了证券分析师预测的准确性;Time的系数显著为正,表明预测时间越短,预测偏差越小。

表7 当DAC大于等于0时回归结果

表8 当DAC小于0时回归结果

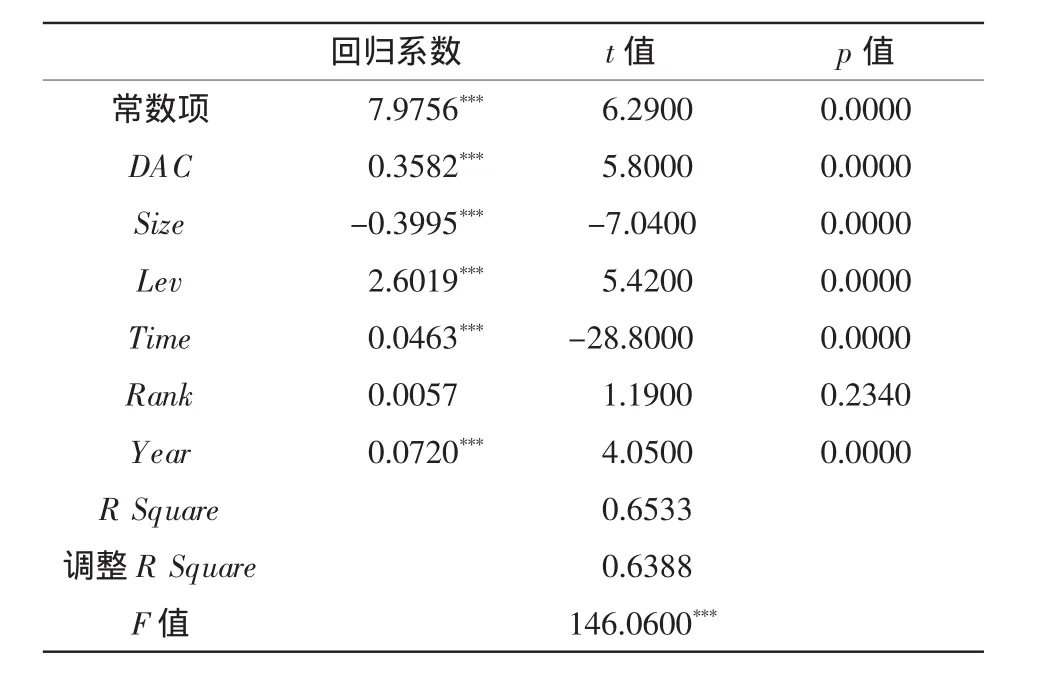

表8是当DAC小于0时的回归结果。DAC越小,说明向下盈余管理的程度越高,审计质量越差。DAC的系数显著为正,说明当向下盈余管理程度越大,证券分析师预测的负向偏差越大。其余变量的检验结果与前面的一致。

综上两个回归结果表明,假设2得证,即审计质量越差,证券分析师预测偏差越大。并且向上盈余管理程度加重证券分析师预测的正向偏差,即实际大于预测,说明证券分析师预测过于悲观,这可能是因为证券分析师识别出了公司进行的向上盈余管理,知道公司接下来的盈余会受到向上盈余管理的负面影响,因此对公司的盈余作出了过度的悲观预测;向下盈余管理程度加重证券分析师预测的负向偏差,即实际小于预测,证券分析师预测过于乐观,这可能是因为证券分析师识别出了公司进行的向下盈余管理,知道公司接下来的盈余会受到向下盈余管理的正面影响,因此对公司的盈余作出了过度的乐观预测。

4 研究结论

本文以2011—2012年中国所有A股(不包括金融类公司)为研究对象,使用面板数据,探讨了证券分析师预测偏差与审计质量之间的关系。本文主要得出了以下两个结论:

(1)证券分析师预测影响审计质量。本文根据证券分析师预测偏差将样本分为正预测偏差组(实际每股收益大于预测每股收益,证券分析师预测悲观)和负预测偏差组(实际每股收益小于预测每股收益,分析师预测乐观),分别进行回归分析。研究结果表明,证券分析师的预测无论是大于还是小于实际,都会影响审计费用,并且偏差程度越大,审计费用越高,越有买通审计师的倾向。

(2)审计质量影响证券分析师预测的偏差。财务报告是证券分析师预测所用的信息之一。本文用盈余管理作为审计质量的衡量,并且根据盈余管理程度将样本分为正向盈余管理组和负向盈余管理组,分别进行回归分析。研究结果表明,虽然审计质量越差造成证券分析师预测偏差越大,但是正向盈余管理和负向盈余管理对证券分析师预测偏差的影响有所差异。具体表现为向上盈余管理程度加大证券分析师预测的正向偏差,即实际大于预测,证券分析师预测过于悲观,这可能是因为证券分析师识别出了公司进行向上盈余管理,知道公司接下来的盈余会受到向上盈余管理的负面影响,因此对公司的盈余作出了过度的悲观预测;向下盈余管理程度加大证券分析师预测的负向偏差,即实际小于预测,证券分析师预测过于乐观,这可能是因为证券分析师识别出了公司进行向下盈余管理,知道公司接下来的盈余会受到向下盈余管理的正面影响,因此对公司的盈余做出了过度的乐观预测。

[1] COWEN A,GROYSBERG A,HEALY P.Which Types of Analyst’s Firm Are More Optimistic?[J].Journal of Accounting and Economics,2006(41):119-146.

[2] 谷燕芬.卖方分析师预测偏差及其影响因素研究[D].北京:对外经济贸易大学,2012.

[3] 李丹,贾宁.盈余质量、制度环境与分析师预测[J].中国会计评论,2009,7(4):351-371.

[4] 傅景华.定向增发、盈余管理与分析师预测[D].厦门:厦门大学,2012.

[5] 王玉涛,王彦超.业绩预告信息对分析师预测行为有影响吗?[J].金融研究,2012(6):193-206.

[6] 马晨,张俊瑞,李彬.财务重述对分析师预测行为的影响研究[J].数理统计与管理,2013,32(2):221-231.

[7] GIVOLY D,LAKONISHOK J.The Information Content of Financial Analysts’Forecasts of Earnings:Some Evidence on Semistrong Inefficiency[J].Journal of Accounting and Economics,1979(1):165-185.

[8] BROWN L.Managerial Behavior and the Bias in Analysts’Earnings Forecasts[R].Working Paper,Georgia State University,1998.

[9] 文静.迎合分析师盈余预测的上市公司盈余管理研究[D].南宁:广西大学,2012.

[10]郑丽,彭梦婕.本土会计师事务所与国际会计师事务所发展状况比较分析[J].经济研究导刊,2012(3):123-125.

[11]章立军.上市公司盈余管理与审计质量的相关分析[J].财贸经济,2005(4):33-39.

[12]胡奕明,林文雄.信息关注深度、分析能力与分析质量[J].金融研究,2005(2):46-58.

[13]李丹,贾宁.盈余质量、制度环境与分析师预测[J].中国会计评论,2009(12):351-370.

[14]ABARBANELL J S.Do Analysts’Earnings Forecasts Incorporate Information in Prior Stock Price Changes[J].Journal of Accounting and Economics,1991(14):147-165.

[15]DEANGLO L.Auditor Size and Quality[J].Journal of Accounting and Economics,1981(12):182-199.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2020年17期)2020-11-21

中国外汇(2020年5期)2020-08-25

中国外汇(2019年10期)2019-08-27

大众电视(蓝天下)(2018年8期)2018-10-26

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

股市动态分析(2015年19期)2015-09-10