文化价值观与会计人员对会计概念的解释:理论分析与经验证据

2016-01-27 07:10胡本源陶丽颖

新疆财经大学学报 2015年4期

关键词:文化价值观

胡本源,朱 琳,陶丽颖

(1.新疆财经大学,新疆 乌鲁木齐 830012;

2.河北建设集团安装工程有限公司, 河北 保定 071051;

3.北京邮电大学,北京 100876)

文化价值观与会计人员对会计概念的解释:理论分析与经验证据

胡本源1,朱琳2,陶丽颖3

(1.新疆财经大学,新疆 乌鲁木齐 830012;

2.河北建设集团安装工程有限公司, 河北 保定 071051;

3.北京邮电大学,北京 100876)

摘要:会计人员的文化价值观会影响其职业判断,本文研究了会计人员的文化价值观对会计概念解释的影响。研究发现,具有不同文化价值观的会计人员对会计概念的解释是不相同的。会计准则制定机构应当注意文化差异会引起会计人员对概念解释和会计准则运用的差异。这有助于减少会计准则在实施中的差异,提高会计信息的质量。

关键词:文化价值观;会计概念解释;职业判断

一、问题的提出

我国的会计准则除了极个别问题尚存一定差异以外,准则体系已基本实现了与国际财务报告准则的实质性趋同。[1]现行的会计准则是以原则为导向制定的,对会计准则的应用包含着大量的职业判断问题。[2]例如,现行准则中包含着大量诸如“很可能”、“重大影响”等不确定的词语,这些不确定的词语要求会计人员应根据会计业务发生的情境进行适当的职业判断,以提供高质量的会计信息。因此,恰当的会计职业判断是会计人员应用会计准则编制高质量财务报表的核心问题。Hofstede[3]认为,一项活动越需要判断、越受到价值观的约束,则这项活动就会越受到文化差异的影响。因此,会计人员解释和应用会计准则时的职业判断行为必然会受其文化价值观的影响。

国内外现有研究表明,会计人员个人的文化价值观会影响其职业判断,[4~7]但现有的实证研究普遍存在着“文化价值观如何影响会计人员职业判断行为的逻辑线路并不清楚”这一问题。

现有研究表明,职业会计师运用会计准则中的概念时,解释和运用概念的方式并不一致,[8~13]那么,是否因为不同的文化价值观而影响了会计人员对会计概念的解释,从而最终影响了其会计职业判断行为呢?新疆境内主要民族的文化价值观存在着显著的差异,[14]本文以新疆汉族、维吾尔族和哈萨克族会计专业的大学生为研究参与人,从文化的认知功能角度,研究文化价值观是否影响会计人员对会计概念的解释这一问题。

二、文献综述

综合来讲,文化价值观对财务报告的影响主要是从以国家作为分析单位[15~17]和以个人作为分析单位两个角度进行研究的。从趋势上看,随着越来越多的国家开始采用国际财务报告准则,以国家作为分析单位来研究文化价值观对财务报告的影响已经变得不再重要,而以个人作为分析单位来研究文化价值观对财务报告的影响逐渐成为研究的重点。这一领域主要研究“文化价值观是否会对会计人员解释和应用本国的会计准则产生影响”这一问题。

Schultz和Lopez[4]的研究发现:法国和德国的会计人员在估计保证费用时比美国会计人员更稳健。Doupnik和Richter[5]的研究发现:与来自低不确定性回避国家的会计人员相比,来自高不确定性回避国家的会计人员在解释概率表述时会更加稳健,从而其会计确认决策会更加稳健。有学者认为,保密倾向也会影响对不确定性术语的解释。Tsakumis[18]的研究发现了不确定回避影响会计披露保密性的证据。Chand等人[6]检验了文化和教育对于澳大利亚人和中国人的职业判断的影响。他们的研究发现:中国学生相对于澳大利亚学生更加稳健且保密性更强。

这些研究中普遍存在的问题是:一是文化价值观是通过何种中介变量来影响会计人员职业判断行为的这一逻辑线路并不清楚;二是现有的关于文化因素对会计人员应用会计准则行为影响的研究都是把文化差别等同于国家差别。[4][5][8]Matsumoto和Juang[19]认为将文化差别与国家差别等同起来存在问题,这种做法忽略了在一个国家内部同时并存多种同等重要文化的可能性。此外,一个国家的文化因素以及税收和资本市场等制度因素都会对该国的财务报告系统产生影响,[20][21]因而从国家差别的角度研究文化因素对会计人员应用会计准则行为的影响是无法完全控制税收等制度因素对会计人员应用会计准则行为的影响的,这降低了现有研究结论的可信性。

相比较而言,国内学者对会计人员应用会计准则行为的实证研究相对较少,且未涉及“文化价值观如何影响会计人员职业判断行为的逻辑线路”这一问题。

三、理论分析与研究假说

价值观作为文化的核心要素,是引导人们行为的主观信念和理想目标。[22]“会计领域中所有的活动都涉及人类的行为……会计研究不像物理学、化学、地理学或天文学那样关注的是无生命的物体,会计研究关注的是人类群体的行为”。[23]会计活动不是一种单纯的技术过程,而是一种人类活动,这是文化价值观会对会计行为产生影响的根本原因。

在会计信息系统的运行过程中,会计人员在观察到企业发生的交易和事项后,按照公认会计原则的要求对交易和事项进行计量,并编制财务报表。观察、计量交易和事项,并以适当的形式和内容列报信息,这一过程涉及会计活动中技术与人的因素之间的相互作用。[24]会计活动中的技术因素主要指由确定的技术规则支配的会计信息处理活动,如日记账和分类账的登记;而会计活动中决定哪些交易和事项可以确认、使用何种方法进行计量、在财务报表中披露信息的方式和范围等决策活动则主要受人的因素的影响。会计人员观察、解释和评价交易或事项的结果往往决定着会计信息系统的输入和输出结果,而观察、解释和评价行为由会计人员的认知能力和心理过程决定。因此,会计活动中人和技术因素的相互作用必然会受到会计人员认知能力和心理过程的影响。

Chambers[25]认为,会计人员的心理过程受其知识、经验和环境的影响。当外部环境变化时,会计人员会产生恰当的行为和反应。Smith和Schwartz[26]指出,在人们在社会机构中完成自己任务的过程中,他们的文化价值观会帮助他们决定哪一种行为是适当的,哪些选择对他人而言是合理的,因此,会计人员对外部环境的行为和反应受其价值观、态度和信念的影响。如果会计专业教育和培训能够塑造会计人员的价值观,那么这些价值观会从会计人员的态度和行为中体现出来。这些价值观通过影响会计人员的心理过程形成不同的心理反应,即来自不同文化群体的会计人员观察、解释和评价交易及事项的方式并不相同。

会计人员依据其拥有的知识、经验和所处环境,把观察到的交易和事项加工成信息,这些信息由一系列的符号(signs)组成。这些符号含义的解释与知觉(perception)是符号使用者(如会计人员和报表使用者)对符号刺激(如会计术语和概念)的心理反应。[27]Osgood等人[27]认为,符号与符号代表的事物之间的关系会影响对概念含义的理解。例如,术语“工厂和机器设备”的含义与它代表的客观事物之间的关系较为直接,会计人员和会计信息使用者对于“机器和设备”这一符号内涵意义的解释并没有明显的差别;但是术语“资产”的含义与它代表的客观事物之间的关系是间接的,其含义是通过与诸如“未来经济利益”和“资源”等符号的关联指派(assigns)产生的。Osgood等人[27]认为,类似“资产”这样由指派产生的术语,由于其表征过程依赖于其他符号,因此,使用者对其含义的理解可能并不相同。对符号解释的主观性,致使对由指派产生术语的含义解释极易受到使用者文化价值观的影响。据此,本文提出假设1,即会计人员的文化价值观与他们对会计概念的解释相关。

现有研究表明,职业会计师运用会计准则中的概念时,解释和运用概念的方式并不完全一致。[8~13][28~29]此外,Chevalier[30]研究发现,两个不同文化群体的受访者对几种会计信息重要性的知觉存在显著差异。Bagranoff等人[31]使用Osgood等人[27]的语义差别量表,研究了一家会计师事务所的美国和澳大利亚会计人员对“非经常性项目”这一术语内涵意义的解释是否存在差异。研究发现,美国会计人员和澳大利亚会计人员对“非经常性项目”这一术语解释的认知结构存在显著差别。因此,来自不同文化群体的会计人员由于接受相似的会计职业教育,会计概念和原则的字面意义对他们可能是相同的,但文化价值观的不同使他们对这些会计概念和原则的内涵意义的认知存在差异。据此,本文提出假设2,即具有不同文化价值观的会计人员对会计概念的解释是不同的。

四、研究方法

(一)参与人

在会计职业判断的文献中广泛使用会计学专业学生作为实际执业会计人员的替代。例如,Ashton和Kramer[32]回顾了以学生作为参与人的会计行为研究之后,得出结论:学生组和非学生组在决策和信息处理方面的行为十分相似。Liyanarachchi[33]对此问题也持相同的观点。Libby等人[34]认为在进行认知能力的研究时,学生是实际执业会计人员合适的替代。本文以新疆财经大学本科会计学专业三年级学生为研究参与人,使用问卷调查的方法收集数据,且认为会计学专业三年级学生具备了充分理解本文研究工具中会计现象的能力。

(二)变量选取

本文采用Schwartz等人[35]的个人价值观问卷Portrait Values Questionnaire (PVQ)来度量文化价值观。Schwartz[36]提出了10种不同的动机价值观类型。我们认为,这些动机价值观类型与会计实务存在如下联系:

1.自我定向。会计实务中的自我定向动机代表会计人员倾向于运用专业判断而不会被法律法规所束缚的欲望,代表的是“独立的职业判断”会计动机价值观。

2.刺激。会计人员偏好刺激动机说明他们存在对于风险的热衷,代表的是“风险接受”会计动机价值观。

3.享乐主义。我们认为,这一动机类型在会计实务中没有明显的行为体现。

4.成就。成就的动机目标反映的是会计人员在工作中维持高水准的专业性的努力和能力,代表的是“职业胜任能力”会计动机价值观。

5.权力。在会计实务中,权力动机反映的是会计人员希望自我监管而不是受到政府管制的愿望,代表的是“保持职业地位”会计动机价值观。

6.安全。在会计实务中,安全动机反映的是会计人员希望确定、稳定和完整的愿望,代表的是“统一性、稳健、谨慎性和完整性”会计动机价值观。

7.遵从。在会计实务中,遵从动机反映的是会计人员倾向于遵循组织和监管机构制定的规章制度,代表的是“遵循规章制度”会计动机价值观。

8.传统。在会计实务中,传统动机反映的是会计人员倾向于遵循公认的会计惯例和实务,代表的是“遵循公认会计惯例”会计动机价值观。

9.仁善。在会计实务中,仁善动机反映的是会计人员保护或增加所在组织或机构利益的需要,代表的是“保护组织利益”会计动机价值观。

10.普遍性。在会计实务中,普遍性代表的是“维护公众利益”会计动机价值观。

本文以独立的职业判断,风险接受,职业胜任能力,保持职业地位,统一性、稳健、谨慎性和完整性,遵循规章制度,遵循公认会计惯例,保护组织利益和维护公众利益这9种会计动机价值观作为自变量。

由于“资产”是财务报表中最重要的要素之一,且其含义是通过与其他符号的关联指派产生的,故本文选取这一概念来检验文化价值观对会计概念解释的影响,即本文的因变量是会计人员对“资产”这一概念的解释。

为了检验不同文化群体的会计人员对资产概念的解释是否存在差异,我们从文献中梳理出“资产”概念中以下几种易产生解释差异的属性及其与文化价值观的理论关系:

第一,我国的企业会计准则认为资产是“企业过去的交易或者事项形成的”。这一基于交易观的定义,排除了对企业内部形成的无形资产(如品牌的创建)的确认。Tollington[37]建议,资产不仅应当包括交易或事项形成的资产,还应包括特定情况形成的资产。具有“遵循公认会计惯例”和“稳健、谨慎性”会计价值观的会计人员更可能赞同基于交易观的资产定义。

第二,企业会计准则认为资产是“预期会给企业带来经济利益的资源”。但是会计准则并没有给出“资源”的明确定义。资源一定是真实存在的事物吗?它一定需要有实物形态吗?已经发生的成本或支出是资源吗? Schuetze[38]认为复杂和抽象的规则更有利于会计人员而不是公众。具有“维护公众利益”会计价值观的会计人员可能愿意接受较为简单的会计规则,如愿意接受“经济资源应当是真实存在的事物”这样的定义;具有“独立的职业判断”会计价值观的会计人员可能更愿意接受复杂的会计规则,以给自己进行职业判断留下足够的空间。

第三,会计准则用“现金和现金等价物”来定义“经济利益”。Tollington[39]对英国117名职业会计师的调查发现,65%的受访者不同意仅从产生现金和现金等价物收益能力的角度界定资产,因为以物易物也能产生收益。

第四,企业会计准则认为资产是“由企业拥有或控制的”。但会计准则并没有明确指出“控制”是指对“经济资源”还是对“未来经济利益”的控制。Booth[40]认为,对权利或资源的控制并不必然会对权利或资源未来使用产生的经济利益形成控制。例如,在资产负债表日能够控制一台机器设备,但由此机器设备产生的收入并不必然能由企业控制。这是因为,企业并不能控制未来的经济和市场状况。具有“统一性、稳健、谨慎性和完整性”会计动机价值观的会计人员更可能赞同控制应当基于现在,而不是存在于未来。

(三)问卷设计

本研究的问卷共包括三个部分。问卷的第一部分要求参与人回答对于描述4种资产属性的16个问题同意或不同意的程度。这4种资产属性包括经济资源、未来经济利益、控制以及过去的交易或事项。经济资源属性用9个问题描述,未来经济利益属性用2个问题描述,控制属性用3个问题描述,过去的交易或事项用2个问题描述。对每个问题均采用六点量表,参与人要对“强烈同意”、“同意”、“略微同意”、“略微不同意”、“不同意”和“强烈反对”这几个选项进行选择。问卷的第二部分采用Schwartz等人[35]的价值观测量问卷(PVQ)。PVQ包括40个对人的目标、愿望或意愿的简短描述,这40个描述测量10个动机价值观类型。每一个描述需要参与人回答“你与这个人相似的程度”,并使用六点量表。问卷的第三部分包括7个关于参与人背景的问题,设计这些问题的主要目的是获得关于受访人的年龄、性别、族别等信息。

在设计调查问卷时,我们特意将调查会计人员动机价值观的部分放在参与人完成对资产概念的解释的部分之后,这主要是为了确保当参与人在提供动机价值观的回答时,他们已经处在了会计活动的环境之中。

(四)问卷预测试和发放

本研究的调查问卷使用的语言为各民族的本族语言。我们先设计了汉语调查问卷,维吾尔语调查问卷由一名高校会计学专业的维吾尔族副教授将汉语调查问卷翻译而成。为了确保翻译无误,由另外一名维吾尔族教师对调查问卷进行了回译。在将调查问卷分发给参与人之前,我们在高校会计学专业的汉族和维吾尔族教师中对调查问卷进行了预测试,并根据测试结果修改了调查问卷的措辞,进而得出了最终的调查问卷。

本次调查共发放367份调查问卷,实际收回292份,其中有效问卷253份。在有效调查中,汉族学生138名,约占总人数的55%;维吾尔族学生89名,约占总人数的35%;哈萨克族学生26人,约占总人数的10%。

五、实证研究结果

(一)动机价值观的信度

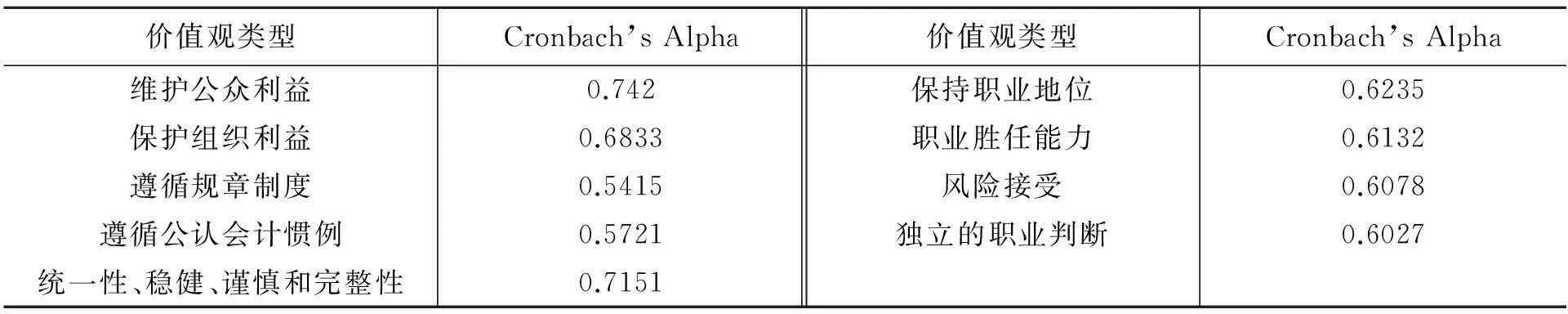

我们用Cronbach’s Alpha来检验会计人员的动机价值观的可靠性,检验结果见表1。

表1 会计人员的动机价值观的可靠性

由表1可知,除了遵循公认会计惯例和遵循规章制度这两个动机价值观之外,其他的动机价值观的Cronbach’s Alpha值均在0.6以上。因此,这9个动机价值观的测量是可靠的。

(二)动机价值观的描述性统计

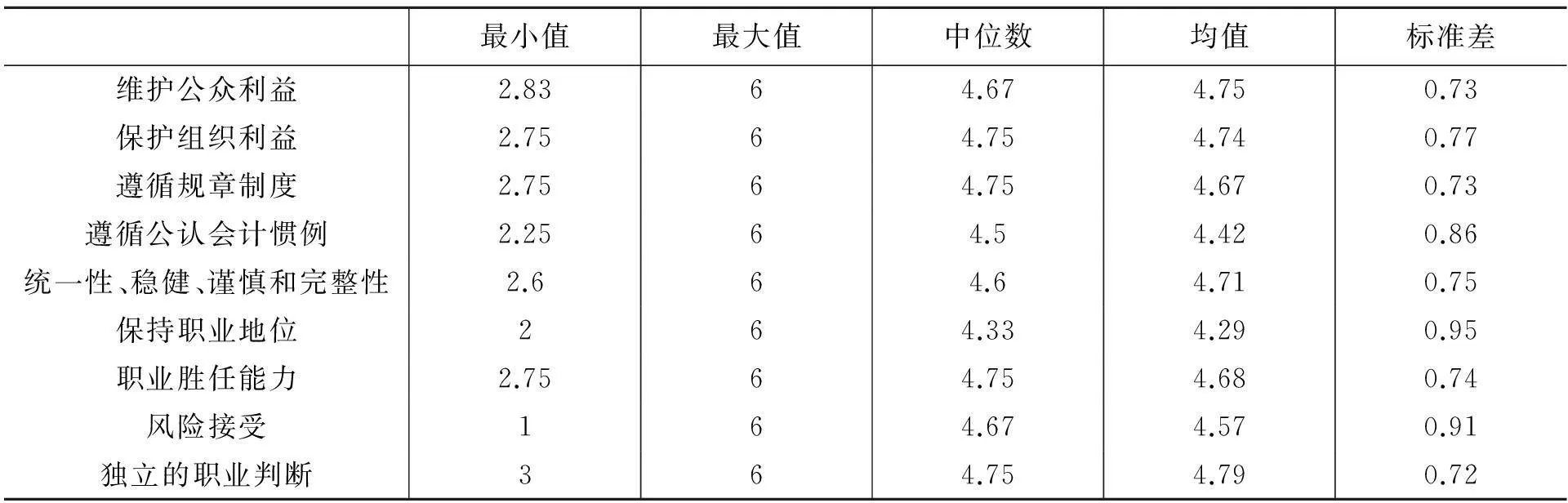

参与人的会计动机价值观由9个动机价值观类型构成。每一个价值观类型由几个题项构成,我们将参与人对每一价值观类型的题项得分加总后再除以题项数量即可得到该价值观类型的得分。上述9个价值观类型的描述性统计如表2所示。

从表2可知,各价值观类型均值的标准误均较小,这表明得分的分布能代表总体。维护公众利益价值观的得分均值为4.75,这表明参与人相信会计人员有维护公众利益的责任,其他维度得分的含义限于篇幅此处不再逐项报告。

表2 动机价值观的描述性统计(N=253)

(三)假设1的实证检验结果

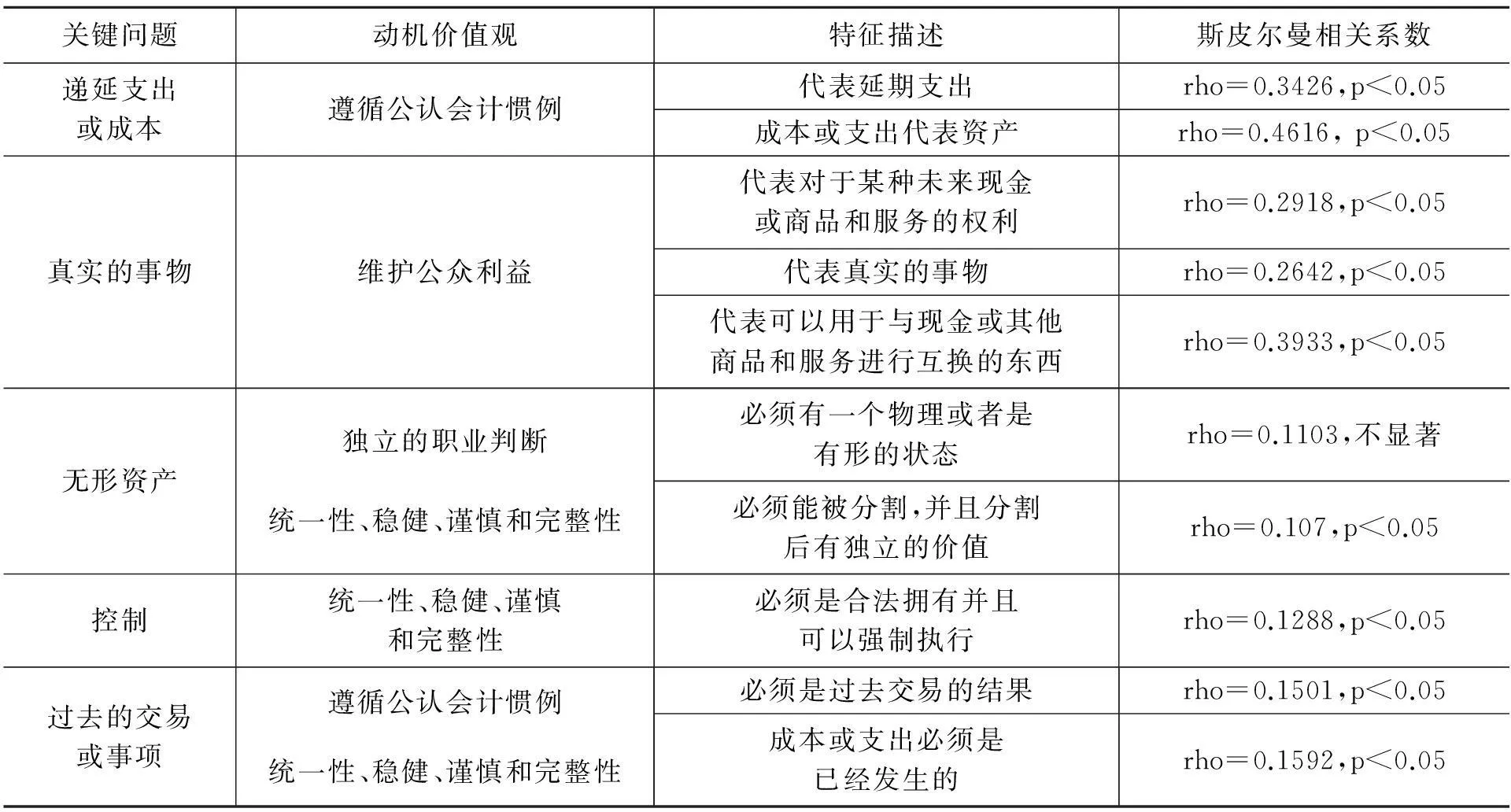

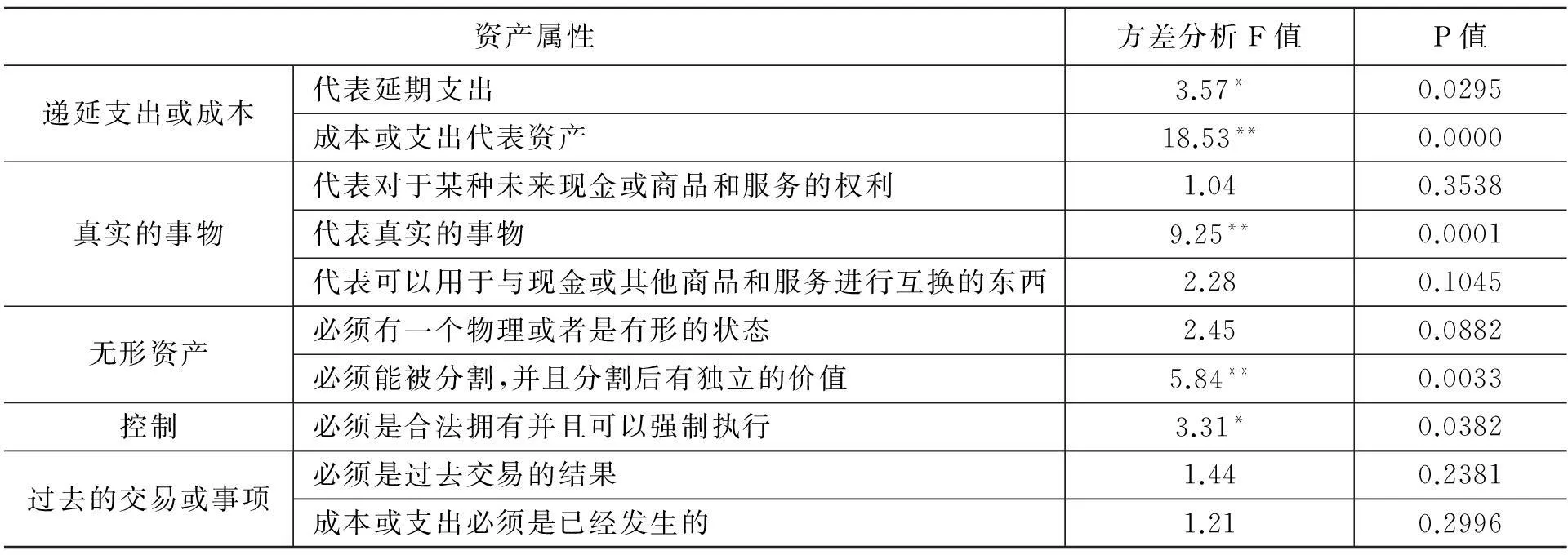

在变量定义部分,我们讨论了易受价值观影响而产生解释差异的资产属性,从中我们选择了5个关键问题,用非参数Spearman秩相关系数检验参与人对资产属性的概念解释与其价值观之间的关系。这5个关键问题是:(1)递延支出或成本;(2)真实的事物;(3)无形资产;(4)资产的控制;(5)过去的交易或事项。检验结果见表3。

表3 会计动机价值观和资产属性的相关关系表(N=253)

从表3可以看出,除了“独立的职业判断”这一价值观类型与“必须有一个物理或者是有形的状态”这一属性之间的关系不显著之外,其他价值观类型与资产属性之间都存在着显著的正相关关系,这支持了研究假设1,即会计人员的动机价值观与他们对会计概念的解释是相关的。

(四)假设2的实证检验结果

我们选择了5个关键问题,用方差分析检验了参与人不同的文化价值观是否会对资产属性的概念解释产生影响,检验结果见表4。

从表4可以看出,除了“过去的交易或事项”这个关键问题之外,在其他的资产属性中,我们都发现了文化价值观的差异会产生对资产概念解释的显著差异。这支持了本文的研究假设2,即具有不同文化价值观的会计人员对会计概念的解释是不同的。

表4 不同文化价值观对会计概念解释影响的方差分析(N=253)

注:**表示在0.01的水平上显著,*表示在0.05的水平上显著。

此外,我们对参与人年龄和性别变量进行了检验,没有发现这些变量对最终结果存在显著影响。

六、总结

本文运用Schwartz等人[35]的价值观量表,采用问卷调查方法,研究了会计人员的文化价值观对会计概念解释的影响。研究发现,文化价值观与会计人员对会计概念的解释之间存在相关关系,且具有不同文化价值观的会计人员对资产概念的解释是不同的。我们认为,这主要是因为会计人员的文化价值观会影响他们的思维过程,从而会对会计概念和准则的内涵意义产生不同的解释。

本文有助于会计准则制定机构理解会计活动中的不同文化群体在解释会计概念和原则并进行会计处理时,其不同的文化价值观是如何对会计行为产生影响的。这有助于减少会计准则在实施中的差异,提高会计信息的质量,促进资本的流动和会计准则的国际趋同。

参考文献:

[1]刘玉廷. 中国企业会计准则体系:架构、趋同与等效[J].会计研究,2007,(3):2~8.

[2]Doupnik, T. S. ,Riccio, E. L. The Influence of Conservatism and Secrecy on the Interpret-ation of Verbal Probability Expressions in the Anglo and Latin Cultural Areas[J]. The International Journal of Accounting,2006,(41):237~261.

[3]Hofstede, G. Culture’s Consequences: Comparing Values, Behaviours, Institutions and Organisations across Nations[M]. London:Sage Publication, 2001:383.

[4]Schultz, J.J. , Lopez, T.J. The Impact of National Influence on Accounting Estimates: Implications for Iinternational Accounting Standard-setters[J]. The International Journal of Accounting,2001,(36):271~290.

[5]Doupnik, T.S. , M. Richter.The Impact of Culture on the Interpretation of “in Context” Verbal Probability Expressions[J]. Journal of International Accounting Research, 2004,(3): 1~20.

[6]Chand P., Cummings L. , Patel C.The Effect of Accounting Education and National Culture on Accounting Judgments: A Comparative Study of Anglo-Celtic and Chinese Culture[J]. European Accounting Review ,2012,(21):153~182.

[7]胡本源,依不拉音·玉买尔.文化价值观对会计估计职业判断影响的实证研究——以新疆地区维吾尔族、汉族和回族为研究对象[J].新疆财经,2012,(1):36~41.

[8]Haried, A.A. The Semantic Dimensions of Financial Statements[J]. Journal of Accounting Research,1972,Autumn:376~379.

[9]Haried, A.A. Measurement of Meaning in Financial Reports[J]. Journal of Accounting Research, 1973,Spring:117~145.

[10]Oliver, B. L. The Semantic Differential: A Device for Measuring the Iinterprofessional Communication of Selected Accounting Concepts[J]. Journal of Accounting Research,1974,(12):299~316.

[11]Flamholtz, E. , Cook, E. Connotative Meaning and Its Role in Accounting Change: A Field Study[J]. Accounting, Organizations and Society,1978,(2): 115~139.

[12]Belkaoui, A.R. The Interprofessional Linguistic Communication of Accounting Concepts: An Experiment in Sociolinguistics[J]. Journal of Accounting Research,1980,(2):362~374.

[13]Hronsky, J.J.F. , Houghton, K.A. The Meaning of a Defined Accounting Concept: Regulatory Changes and the Effect on Auditor Decision Making[J].Accounting, Organisations and Society, 2001,(26):123~139.

[14]郑石桥,王建军,买斯吐热,马文华,阿地力.工作相关文化价值观、管理控制偏好及二者关系实证研究:以新疆地区汉族、维吾尔族和回族为研究对象[J].新疆社会科学,2007,(1):22~30.

[15]Salter, S.B. , Niswander, F. Cultural Influence on the Development of Accounting Systems Internationally: A Test of Gray’s Theory[J]. Journal of International Business Studies,1995,2nd Quarter:379~397.

[16]Jaggi, B. , Low, P.Y. Impact of Culture, Market Forces, and Legal System on Financial Disclosures[J]. The International Journal of Accounting ,2000, (4):495~519.

[17]Hope, O.K. Firm-level Disclosures and the Relative Roles of Culture and Legal Origin[J]. Journal of International Financial Management and Accounting, 2003,(3):218~248.

[18]Tsakumis, G.T. The Influence of Culture on Accountants’ Application of Financial Reporting Rules[J]. ABACUS,2007,(1):27~48.

[19]Matsumoto, D. , Juang, L. Culture and Psychology[M]. Wadsworth/Thomson Learning, Belmont,2004:19.

[20]Meek. G.K. , S.M. Saudagaran. A Survey of Research on Financial Reporting in a Transnational Context[J]. Journal of Accounting Literature,1990,(9): 145~182.

[21]Gray, S.J. Towards a Theory of Cultural Influence on the Development of Accounting Systems Internationally[J]. ABACUS,1988,(1):1~15.

[22]Schwartz, S.H. , Bilsky, W. Toward a Universal Psychological Structure of Human Values[J]. Journal of Personality and Social Psychology, 1987, (3):550~562.

[23]Henderson, S., Peirson, G. , Brown, R. Financial Accounting Theory: Its Nature and Development[M]. Longman, Melbourne,1998:27.

[24]Perera, M.H.B. Towards a Framework to Analyse the Impact of Culture on Accounting[J].International Journal of Accounting,1989,(24):42~56.

[25]Chambers, R.J. Accounting, Evaluation and Economic Behaviour[M]. Prentice- Hall,1966:166~167.

[26]Smith, P.B. , Schwartz, S.H. Values, In J.W. Berry, M.H. Segall & C. Kagitcibasi (Eds.), Handbook of Cross-Cultural Psychology[C]. London:Allyn & Bacon, 1997:77~118.

[27]Osgood, C.E., Suci, G.J. , Tannenbaum, P.H. The Measurement of Meaning[M]. University of Linois Press, 1957:8.

[28]Davidson, R. A. , Chrisman, H. H. Translations of Uncertainty Expressions in Canadian Accounting and Auditing Standards[J]. Journal of International Accounting, Auditing and Taxation,1994,(2):187~203.

[29]Houghton, K.A. True and Fair View: An Empirical Study of Connotative Meaning[J]. Accounting, Organizations and Society,1987,(2):143~152.

[30]Chevalier, G. Should Accounting Practices be Universal? [M]. London:Thomson Business Press, 1996.

[31]Bagranoff, N.A., Houghton, K.A. , Hronsky, J. The Structure of Meaning in Accounting: A Cross-cultural Experiment[J]. Behavioral Research in Accountingvol, 1994,(6):35~57.

[32]Ashton, R. H. ,Kramer, S. S. Students as Surrogates in Behavioural Accounting Research:Some Evidence [J]. Journal of Accounting Research,1980,(1):1~15.

[33]Liyanarachchi, G. Feasibility of Using Student Subjects in Accounting Experiments: A Review[J]. Pacific Accounting Review,2007,(19):47~67.

[34]Libby, R., Bloomfield, R. , Nelson, M. W. Experimental Research in Financial Accounting[J].Accounting, Organizations and Society,2002,(27):775~810.

[35]Schwartz, S.H., Melech, G., Lehmann, A., Burgess, S., Harris, M. & Owens, V. Extending the Cross-cultural Validity of the Theory of Basic Human Values with a Different Method of Measurement[J].Journal of Cross-Cultural Psychology,2001,(5):519~542.

[36]Schwartz, S.H. Universals in the Content and Structure of Values: Theoretical Advances and Empirical Tests in 20 Countries, in M.P. Zanna (ed), Advances in Experimental Social Psychology[C].San Diego:Academic Press, 1992.

[37]Tollington, T. What Are Assets Anyway? Some Practical Realities[J].Management Decision,1998,(7):448~455.

[38]Schuetze, W.P. What Is an Asset? [J]. Accounting Horizons,1993,(3):66~70.

[39]Tollington, T. The Cognitive Assumptions Underpinning the Accounting Recognition of Assets [J].Management Decision,2000,(2):89~98.

[40]Booth, B. The Conceptual Framework as a Coherent System for the Development of Accounting Standards[J].ABACUS,2003,(3): 310~324.

【责任编辑:陈小昆】

Culture Values and the Interpretation of Accounting Concepts:

Theoretical Analysis and Empirical Evidence

HU Benyuan1, ZHU Lin2, TAO Liying3

(1.XinjiangUniversityofFinanceandEconomics,Urumqi830012,China;

2.HebeiConstructionGroup,Baoding071051,China;

3.BeijingUniversityofPostsandTelecommunications,Beijing100876,China)

Abstract:Cultural values of the accounting personnel will influence his professional judgement. This paper examines the influence of culture values on the interpretation of accounting concepts. Our results indicate that different culture values have a different effect on the interpretation of accounting concepts. Our results suggest that accounting standard setters should pay greater attention to cultural factors that may cause a difference in the interpretation and application of accounting standards. The paper will help reduce the difference in applying accounting standards and improve the quality of accounting information.

Key words:cultural values; interpretation of accounting concepts; professional judgment

作者简介:胡本源(1974—),男,管理学博士,新疆财经大学会计学院教授,研究方向为内部控制与审计理论;朱琳(1987—),女,现就职于河北建设集团安装工程有限公司,研究方向为内部控制与审计理论;陶丽颖(1994—),女,现就读于北京邮电大学国际学院。

基金项目:国家自然科学 “基于民族文化特征和企业文化二维权变因子的内部控制偏好实证研究”(项目批准号:71262027);教育部人文社会科学研究新疆项目青年基金项目“文化价值观对会计人员应用会计准则的影响机理实证研究”(项目批准号:12XJJC850004);新疆维吾尔自治区普通高校人文社科重点研究基地重点项目“新疆企业文化与内部控制偏好关系的实证研究”(项目批准号:050212B03)

收稿日期:2015-10-10

DOI:10.16713/j.cnki.65-1269/c.2015.04.004

中图分类号:F234.4

文献标识码:A

文章编号:1671-9840(2015)04-0030-09

猜你喜欢

成长·读写月刊(2017年2期)2017-03-21

现代经济信息(2016年30期)2017-03-08

东方教育(2016年7期)2017-01-17

电影文学(2016年16期)2016-10-22

戏剧之家(2016年7期)2016-05-10

图书馆界(2015年5期)2016-01-25

黑龙江史志(2014年23期)2014-12-31