关系型借贷问题的国外最新研究进展述评

2016-01-29 15:07葛永盛吴秋敏

会计之友 2016年3期

关键词:信息不对称

葛永盛+吴秋敏

【摘 要】 由于中小企业融资难问题持续得不到解决,从21世纪初开始,关系型借贷作为一种制度创新受到了学者的重视。通过银企双方长期多渠道的接触形成关系型借贷,能够有效缓解信息不对称,提供优化的融资契约安排。文章基于引文分析法,利用引文编年可视化软件HistCite从Web of Science数据库中检索出有关关系型借贷的国外重要文献,整理出该领域的研究逻辑框架以及进展脉络,以期为我国相关实务和未来研究提供更好的思路。

【关键词】 关系型借贷; 信息不对称; 引文分析法

中图分类号:F275.1 文献标识码:A 文章编号:1004-5937(2016)03-0022-10

一、引言

一般认为中小企业融资难的根本原因是信息不对称。大多数中小企业成立的时间短,信用记录积累浅,社会知名度不高,在中国现有征信系统不完善的情况下,获取企业信息十分困难。企业其他的信息如企业家“人品”等具有私人性,属于“软信息”(区别于规范的财务报表等“硬信息”),这种“软信息”难以量化和传递,外部出资人很难得到。这样,基于银企之间信息不对称的关系型借贷就越来越受到关注。浙江泰隆银行和浙江民泰银行在解决中小企业融资难问题时另辟蹊径,与当地企业发展关系型贷款,主要考察企业的“三品”和“三表”①,得到了银监会的肯定和大力推广②。

在学术界,Berlin和Mester(1999)曾对关系型借贷作出定义,他们认为银行基于长期的、多渠道接触所积累的借款企业相关信息而进行的贷款行为就叫“关系型借贷”(Relationship Lending)③。企业一般固定地与数量极少的(通常为一至两家)银行打交道,而银行贷款决策所依据的信息为“软信息”,也称为意会信息,它是通过长期和多种渠道的广泛接触所积累的关于借款企业及其业主的相关信息,比如企业行为、口碑和业主个人品行等信息。这些信息具有强烈的人格化特征,只能意会不能言传,具有模糊性,难以用书面报表的形式进行统计归纳和传递。

国外的相关研究表明,关系型借贷作为一种解决信息不对称的贷款融资方式,为解决中小企业融资难提供了一个全新的视角,为关系型借贷这一热点课题厘清思路,预测未来的发展趋势,无论在实务界还是学术界都显得尤为重要。本文采用引文分析法,运用HistCite软件系统从Web of Science(以下简称WOS)数据库中检索到的有关关系型借贷研究文献的引文数据来分析国外关系型借贷研究的现状,把握该领域研究的演进脉络和主要研究内容,以期为我国相关实务和未来研究提供更好的思路。

二、引文检索方法与过程

本文的数据处理利用引文编年可视化软件——HistCite,该软件通过从WOS数据库中下载的检索结果绘制引文编年图,软件使用者可依据引文编年图观察某学科或某研究专题的沿革与继承发展以及在某阶段的发展程度。

本文的研究样本来源于WOS社会科学引文索引Social Science Citation Index(以下简称SSCI)引文数据库(1999年至今),笔者于2013年12月28日以“relationship lending”为主题进行检索,时间跨度为所有年份,选择WOS类别中的ECONOMICS、BUSINESS FINANCE、MANAGEMENT和BUSINESS进行精炼,共检索到717篇文献,数据下载方式为“全记录与引用的参考文献”。

笔者从WOS中下载717条含有引文信息的检索记录后,将其导入至HistCite软件中,该软件依据文献发表时间对其进行排序,每条记录得到1—717之间的一个编号。在该软件中,每条记录都有四个评分,分别为LCS(local citation score)、GCS(global citation score)、LCR(local cited references)和CR(cited references)。LCR和CR分别表示每篇文献节点所参考的文献数量,本文不予探究。LCS和GCS分别表示每篇文献节点在整个SSCI数据库中的被引频次和在当前被处理的文献集合范围内的被引频次,LCS聚焦于软件使用者的本地数据库,而GCS包含了许多其他学科领域的引用,因此,LCS比GCS更能体现文章在研究者欲研究领域中的价值。故本文先以LCS为主要参考指标、以GCS为参考指标,绘制“被引频次年份分布趋势图”。然后,按照LCS排序选取被引频次最高的30篇文献,并以此为研究对象绘制“引文编年图”。

三、引文检索结果报告

(一)主要学术文献

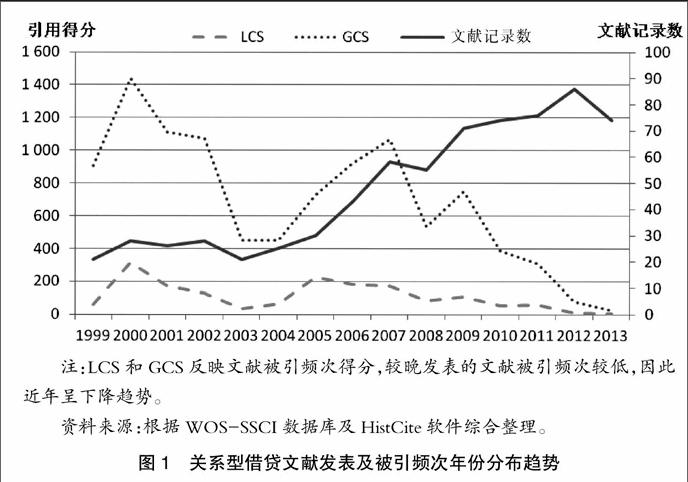

图1展示了1999年至2013年关系型借贷文献在SSCI中发表的文献数目和文献被引频次得分趋势。关系型借贷相关研究论文发表量在2005年之前趋势平稳,2005年之后得到了学者持续关注,WOS中文献记录数逐年上升,2005年为30篇,2012年达到86篇。

被引频次方面主要看LCS曲线,该曲线在2000年和2005年出现两次极大值,表明在这两年出现了数篇较为有影响力的文献,在该领域得到广泛认可。由表1可知,在前10篇重要文献中,Degryse和Van Cayseele(2000)、Boot和Thakor(2000)、Detragiache等(2000)、Ongena和Smith(2000)都发表于2000年,而在2005年,又出现了Berger等(2005)、Degryse和Ongena(2005)与Elsas(2005)三篇文献。

依照LCS得分的降序,本文整理出关系型借贷领域较为有影响力的文献(详见表1)。在这些文献中,Degryse和Van Cayseele(2000)的文章对后人的研究有很大贡献,他们在欧洲银行主导金融系统下对小企业信贷进行研究,探讨了关系对贷款契约以及抵押的影响,提出了关系维度与关系长度对贷款契约的不同效应。针对公司究竟应当维持几家银行关系,学者们进行了广泛的争论,从外部制度到企业内部私人信息,不同的条件决定不同的最佳银行数目(Detragiache等,2000;Ongena和Smith,2000;Farinha和Santos,2002)。而关系型借贷在怎样的情境中更适宜发展,在什么条件下受到约束,也是学者关注的重点,他们分别从组织规模(Berger,2005)、市场竞争(Boot和Thakor,2000)、空间价格歧视(Degryse和Ongena,2005)、信息不透明度(Berger等,2001)等视角提出了独特见解。Elsas(2005)、Ongena和Smith (2001)为关系借贷的决定论提出了重要观点。

(二)研究演进路径

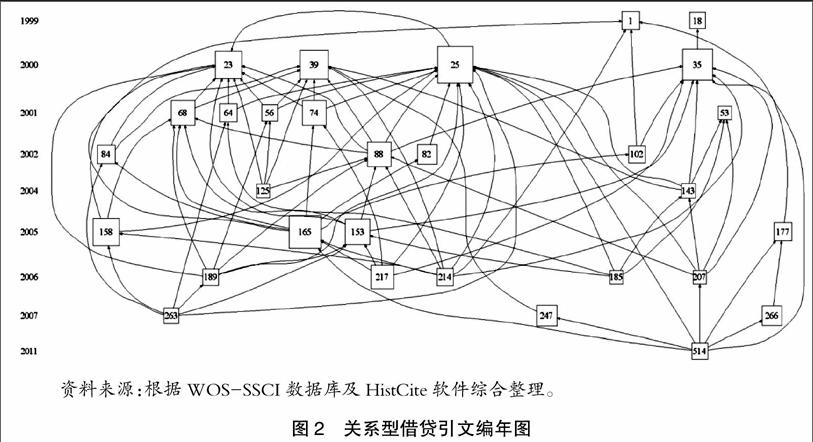

上述研究的演进路径又是怎样的呢?引文编年图能在一定程度上反映出该领域内一定期间的研究发展态势,图2为运用HistCite绘制的引文编年图。该引文编年图中共有30个文献节点,代表搜索结果中被引频次最高的30篇文献,按照LCS排序节点面积由大至小,面积越大则该文献被引频次越高。图中共有87条连接线,曲线连接文献之间的引用关系,箭头指向被引用文献。

途中节点23、39、25、35、158、165等的面积相对于其他节点较大,说明它们受到了学者的广泛关注,这也与图1中2000年和2005年LCS曲线的两次峰值相吻合。而在2007年到2010年之间,尚没有被大量引用的具有一定影响力的文献。当然这也可能是由于年份较近,文献被引频次还较低。尽管如此,我们仍然可以看到Bharath(2011)的这篇文献虽然有年限上的劣势,但依然显示出一定的学术影响力。

四、相关重要引文分析

(一)引文类型与方法

这30篇高频引文所发表的期刊集中度较高,主要出现在国际公认的金融学顶级期刊,其中:Journal of Finance有7篇,Journal of Financial Intermediation有

7篇,Journal of Banking and Finance有5篇,Journal of Financial Economics有4篇,Review of Financial Studies有3篇;另外,Financial Management、Economic Journal、Journal of Economic Behavior and Organization和Rand Journal of Economics各一篇。

为了分析比较关系型借贷相关研究方法,笔者参考Persky(2000)和Hamermesh(2013)的做法,将检索到的30篇重要文献分为经验研究、理论研究和文献研究。其中理论研究又分为数学建模和规范研究。笔者发现:

在经验研究方面,采集的数据来源主要分为数据库数据和学者发放的调查问卷数据。Berger(2005)、Chakraborty和Hu(2006)、Brick和Palia(2007)等学者采用了美联储1993年美国小企业金融调查(National Survey of Small Business Finance,NSSBF)数据,Bharath等(2007)、Bharath等(2011)则采用了LPC(Loan Pricing Corporation)Dealscan数据库数据,该数据库涵盖美国大型公司贷款数据。另外,来自阿根廷(Berger等,2001)、比利时(Degryse和Ongena,2005)、挪威(Degrys和Ongena,2001)、德国(Lehmann和Neuberger,2001)、意大利(Sapienza,2002)、西班牙(Jimeneza等,2006)等成熟资本市场及跨国证据(Ongena和Smith ,2000)和新兴市场泰国(Menkoff等,2006)数据为各学者理论提供了支持。Elsas (2005)、Lehmann和Neuberger(2001)则编制问卷向银行发放以收集证据。

理论研究方面,Boot和Thakor(2000)、Carletti(2004)、Hauswald和Marquez(2006)等学者构建数理模型以论证关系借贷的理论,而Berlin和Mester(1999)、Detragiache等(2000)学者首先构建模型建立理论,然后采用经验研究的方法验证理论关系。Berger和Udell(2002)、Berger和Udell(2006)以规范性论述方法构建关系型借贷更为全面综合的概念框架,提供了更为广阔的视角。

文献研究方面,Berger等(1999)回顾了逾250篇文献,构建了一个银行合并相关的理论框架。Berger和Udell(2002)总结前人研究文献,梳理并发展了小企业关系信贷可得性的影响因素。

从研究方法分类的数量来看,这30篇文献有23篇属于经验研究,5篇是理论研究(数学建模4篇,规范研究1篇),另外2篇是文献研究(参见图3)。可以看出,进行纯“理论”类研究和文献研究的论文较少,尤其文献研究集中在个别学者,有Berger等(1999)和Berger等(2002),而经验研究论文占比在近几年有所提高,在经验研究论文中又以缩减形式(reduced-form)④占绝对主导地位,以普通最小二乘法(Ordinary Least Squares,简称OLS)最为常见。在关系型借贷研究中被引率最高的两篇论文Degryse和Van Cayseele(2000)、Berger等(2001)均采用了普通最小二乘法来进行经验研究,并分别发表在Journal of Financial Intermediation和Journal of Financial Economics两个国际顶级期刊上。这些发现说明运用经验研究的方法进行相关研究变得较为流行,越来越多地受到主流金融学期刊的欢迎。同时也说明国际顶尖期刊的经验论文往往并不艰深,只是采用了较为简单的识别方法来处理问题,这是因为这些学者和顶级期刊重视的不是方法是否够复杂,而是所采用的方法能否很好地揭露问题、解决问题。

当然,著者引用文献是一个思维和判断的过程,而作为其表现形式的引用文献,仅仅是宏观的、表面的测度,受到许多限制因素的影响。比如:引文对原著的关系和重要性是各不相同的,但在引文分析中对它们却是同等看待、不加区分,这样容易造成假关系。另外,在文献引用方面也存在马太效应,即人们往往以“名著”、“权威”作为选择引文的标准,以至引起连锁反应,结果其引文率很高。这种马太效应的心理作用,可能会掩盖和影响文献引用的真实性。为了解决引文分析法的上述缺点,笔者接下来进一步引入定性分析方法——引文内容分析法,对上文列出的30篇被引频次较高的文献作进一步梳理。

(二)引文研究内容

通过定性分析大致可得到三个层面的研究内容:第一个层面以关系型借贷理论释义为主;第二个层面是探究关系型借贷的前置影响;第三个层面是检验关系型借贷对契约安排的影响效应(见图4)。

1.第一层研究:关系型借贷的理论释义

第一层面的研究主要是对关系型借贷的理论释义。随着金融中介理论研究的深入,人们对关系型借贷行为和模式的认识逐步得到发展,而关系型借贷的理论释义也一直伴随着相关研究的进展。同时,由于银企之间的关系难以直接观测得到,学者从不同维度对银企关系进行了衡量。

关系银行数量:关系银行数量是指与企业保持关系的是一家银行还是多家银行。Elsas(2005)指出采用这个指标的理论依据是与一家银行维持独有的关系能够促进银企之间纽带的紧密。排他性使得银行间竞争减弱,允许有价值的信息在独特渠道流动,简化了关系型借贷带来的经济利益的实现,例如贷款合同的再协商。

关系长度:私有信息在银企关系中占据了核心地位,而掌握私有信息的程度则随着关系时间的累积而深化(Ongena和Smith,2001)。Agarwal和Hauswald(2007)发现企业向银行的借款历史越长,他们之间的贷款活动越倾向于关系型借贷。因此,一般的实证研究都会将关系持续时间作为变量之一进行考量。

关系维度:关系维度这一概念是指银行向企业提供服务的数量(Ongena和Smith,2000)。银行向企业提供多种服务,有更多机会获取企业信息,了解企业贷款偿还能力(Degryse和Van Cayseele,2000),同时,提高信息的重复使用率,降低信息获取成本,提高效率。Agarwal和Hauswald(2008)发现银行向企业提供除贷款以外的金融服务,与他们之间形成关系型借贷有正相关关系。

关系强度及其他:日本的主银行(main banks)和德国的家居银行(house banks)将银行与企业的关系强化,一般认为主银行和家居银行属于关系银行(Elses,2005)。由于中小企业信息不透明,银行和企业之间地理距离也成为中小企业关系借贷的重要衡量要素。另外,银企双方人员的社交情况(Lehmann和Neuberger,2001)、贷款申请者申请的贷款次数(Bharath等,2011)等指标也被学者采纳作为衡量关系的标准。

2.第二层研究:关系型借贷的前置影响因素

第二层面的研究主要是关系型借贷的前置影响因素,从微观、中观到宏观分别以组织特征、竞争环境和宏观制度环境为变量,分析其对银企关系借贷的影响。

第一,微观组织特征。研究表明,银行的组织特征对银企关系具有显著影响,小银行优势假说得到了学者的认可(Berger等,2001;Berger和Udell,2002;Berger等,2005)。银行与企业交流中所交互的信息大多是软信息(青木昌彦,2001),而小组织在使用软信息上存在比较优势(Berger等,2005),因为软信息具有可观察但不易准确传播的特点,它不易量化、不易测度,重在意会,生产和传递的成本比较高。从信息的获取层面到决策层面,软信息经历的环节越错综复杂,关系型借贷越不易形成。关系型借贷中,软信息通常掌握在信贷员等个别人手中,由于其难以量化和事后验证的本质特征,为了避免代理人问题,银行规模应当较小,管理层结构应当扁平(Berger和Udell,2002)。另外,小银行的总部往往与潜在关系客户的地理距离较近,弱化了高级管理层在获取当地企业、企业主和社区软信息时的障碍(Berger和Udell,2002;Berger等,2005)。由于软信息不易传递,抑或在传递过程中易出现偏差,大型银行往往选择以硬信息为主的交易型借贷(Berger等,2001),与借款人有更多客观性(impersonally)接触(Berger等,2005)。大银行并行提供交易型贷款和关系型贷款,建立两套服务体系,会面临威廉姆森型组织不经济(Berger等,2001)。Berger等(2005)的研究发现,小银行在进行软信息的评估时有更好的表现,大银行对于信息不透明、没有规范财务记录的企业发放贷款有抵触,无法有效缓解信贷约束;由于大银行所掌握的硬信息易于释放,企业转换贷款人的成本更低,因此大银行与借款人的关系更短,排他性更弱(Detragiache等,2000)。

银企关系一定程度上也取决于企业自身特征(Ongena和Smith,2001)。小型企业内部投资者与外部投资者信息楔(informational wedge)更加尖锐(Berger和Udell,2002),而面临与外部投资者更严重的信息不对称的企业进入资本市场可行性低(Farinha和Santos,2002),更多地受益于关系型借贷,同时也可能更易受套牢问题和高昂转换成本困扰。但是,Ongena和Smith(2001)却发现,小型年轻高杠杆公司维持的银企关系时间最短,它们最快地选择终结关系,并且这些企业并非被银行驱赶,也不是由于信贷约束、兼并或者银行危机等因素,研究结果表明企业没有受到锁定,低廉的转换成本允许企业更换关系银行。在一定范围内,公司贷款偿还力度越强,银行越乐于向其发放贷款,公司更受益于多银行关系;另外,当企业项目的盈利性越高,单银行关系可能导致项目早期流产造成的损失越大,因而企业越应当选择多银行关系(Detragiache等,2000)。相似的研究结果显示公司成长性越高,套牢效应造成的机会成本越高,公司越可能以多银行关系替代单银行关系(Farinha和Santos,2002)。Degryse和Ongena(2001)则从生命周期理论的视角阐述公司盈利性与关系银行数的因果关联,他们认为小型年轻公司初期维持单银行关系,随着规模壮大,有较强盈利能力的公司继续选择原关系银行融资,从而优化业绩;而盈利能力较差的公司在成长过程中可能会转换或者增加关系银行以满足融资需求。Farinha和Santos(2002)有相似的发现,由于银行存在风险分散的目标,他们会选择拒绝贷大额款项给业绩表现差的公司,因此业绩较差的公司只能另求贷款银行,从而表现为更早地以多银行关系替代单银行关系。

第二,关系银行面临双重竞争环境:同业竞争与资本市场竞争,因此“竞争”影响假说得到了一部分学者的支持(Boot和Thakor,2000)。同业竞争减少了银行从企业贷款中获取的边际租金,但是由于关系导向带给银行的远远不止价格竞争优势,因而这种影响在关系型借贷和交易型借贷之间是不对称的,关系型借贷有更强的抵御竞争的能力,所以在竞争激烈的市场中,银行倾向选择将交易型借贷业务转移为关系型借贷业务。Farinha和Santos(2002)认为,同业竞争将限制在任关系银行收取垄断租金,但无法消除这种现象,因为外部银行在信息不对称的情况下担心“赢家的诅咒”,因此企业将寻求发展多银行关系以保证在任关系银行不攫取垄断租金,避免套牢问题。Black和Strahan(2002)的实证研究结果表明银行业开放性增强和竞争加剧促进了新企业的建立,即增加了信贷供应,有利于关系型借贷发展,但是Elsas(2005)的研究结果则显示竞争对于关系型借贷并非线性关系,在集中度较低的市场结构中,他观察到家居银行关系随集中度增加而下降,而在集中度很高的市场结构中,家居银行关系随集中度而增加。

部分学者观察到银行的合并潮也对关系型借贷造成了一定影响。比如20世纪90年代美国取消了对银行跨州扩张的管制后,金融部门出现了合并潮。银行一旦合并,过去积累的软信息就会丢失,而新贷款人重新获取并积累软信息将耗费大量时间,因此可以观察到合并后导致关系型借贷业务量减少,贷款价格的不利(Berger等,1999)。但是Black和Strahan(2002)却观察到伴随银行合并的是新设企业数的上升,表明银行合并并未抑制信贷供给,他们猜测银行规模的多元效益降低了监视成本,这种效益超过了小银行在发展借贷长期关系中的比较优势。而另一种解释是当地借贷市场未合并银行的“外部效应”,银行合并造成关系贷款额的下降被未合并银行所弥补(Berger和Udell,2002)。

而公开金融市场竞争对关系型借贷有两方面的影响(Boot和Thakor,2000)。一方面表现为关系型借贷额度在整个融资市场中所占比重减少,即非关系型融资对关系型借贷具有挤出效应;另一方面表现为关系型借贷的效率提高。Boot和Thakor(2000)解释,资本市场竞争激烈会导致关系型借贷业务的缩小,但多种融资方式竞争的金融系统将会更为有效,银行乐于学习专门知识进行部分专业化,也就是说关系型借贷等业务之间的差别性被强化,其附加值变高。

第三,有学者从宏观层面提出了“制度”影响假说,认为制度与关系型借贷存在负相关关系。Ongena和Smith(2000)以20个欧洲国家的跨国数据为研究对象,发现在司法系统效率不足、债权人权利实施力度弱、银行系统集中度低但稳定以及公共债券市场活跃的国家,企业维持更多的银行关系。Berger和Udell(2002)详细分析了经济环境冲击对小企业关系信贷的影响。贷款证券化作为一种技术革新,在关系贷款的适用上将出现关系信息价值丢失的现象,而政府补贴一定程度上通过降低贷款证券化的小企业的融资成本和增加贷款发放量对小企业贷款产生影响;监管制度变更将导致关系型借贷业务比交易型借贷业务发生更显著的变化;紧缩的货币政策减少了银行货币储备,迫使银行缩减贷款,而紧缩的货币政策又提高了利率,下压潜在借款人资产负债表财务比率,减少其抵押价值,降低信贷评分,从而此类借款人获得银行信贷的可能性下降。Berger和Udell(2006)认为贷款技术(即关系型贷款或交易型贷款)为政府政策、金融结构和中小企业信贷获取之间提供了重要的纽带。政府政策决定金融部门结构和包括司法、监管等在内的贷款基础条件,金融结构影响了贷款技术的适用,贷款基础条件则影响了贷款技术的合法性和盈利性,进一步地,贷款技术对中小企业的信贷可获得性施加显著作用。

3.第三层研究:关系型借贷的影响后果

第三层面的研究是关系型借贷究竟为企业和银行带去了什么,涉及借贷契约的安排,包括信贷可得性、贷款利率和抵押要求,以及企业业绩、银行效率等方面。对于这些现象,学者们用信息垄断租金、套牢与锁定、交易成本等理论来解释。

第一,“信息垄断租金”效应。信息的交流在市场交易中占据相当重要的位置,无论是信息不足抑或是信息泄露都影响交易的平等进行,关系型借贷促进了贷款人与借款人之间信息交换的帕累托改进(Boot,2000)。当银行成为关系贷款人,企业可能会向关系银行披露它不会在公开金融市场披露的信息,解决信息不足问题;而关系银行也会为了保持信息垄断对企业的私有信息保密,借款企业不必担心信息外溢(Degryse和Ongena,2001)。在关系型借贷中,银行除了获取透明度较高的财务报告信息之外,还通过与企业、企业主、当地社区等多维度的交流来获取其他信息,过去的贷款(Degryse和Van Cayseele,2000)以及其他业务(Drucker和Puri,2005)、借款者的客户和供应商等途径也提供了诸多私有信息,这些不与其他机构共享的私有信息被用来制定银行决策,包括贷款更新、新增贷款、条款再协商和监督策略(Berger等,2001)。单银行关系在私有信息的保密性上优势显著,这种私密性对于高质量的创新型企业来说有很高的价值(Degryse和Ongena,2001)。因此,如果借款者选择向建立了长期合作关系和互相信任的银行借款,贷款合同的条款可能会变得对借款者更有利,这种价值分别为对借贷契约的显性利率和隐性利率的影响(Brick和Palia,2007)。显性利率即合同利率,而隐性利率包括抵押、额外收费、合同义务和记录报告的要求。关系借贷带来的价值通常表现为更低的贷款利率(Degryse和Van Cayseele,2000;Brick和Palia,2007;Bharath等,2011),更低的抵押条件或抵押概率(Degryse和Van Cayseele,2000;Chakraborty和Hu,2006;Brick和Palia,2007;Bharath等,2011),紧密的银企关系同时也提高了银行对于企业违约风险的承受力(Jimeneza和Saurina,2004)。Lehmann和Neuberger(2001)发现,陷入危机的企业由于存在家居银行,其信贷可获得性得到了显著提高,另外,他们基于银行信贷员与企业人员社交信任的研究提供了与大多学者一致的结论,信任为银企双方带来了更低的监督成本和更低的贷款利率。

关系银行的信息优势还提高了其向关系客户出售信息敏感型产品的可能性(Bharath等,2007)。通过其他信息敏感产品的交易,银行与企业间的多业务交叉补贴带来了信息的范围经济,为企业降低了贷款成本。Drucker和Puri(2005)在银行并行承销业务和贷款业务的研究中发现企业能从并行业务中得到更低的承销费用和折扣贷款利率。而作为提供贷款业务的供应方,关系银行更有可能被选择成为提供债务或权益承销的服务商,尽管这个效应比较小(Bharath等,2007)。

第二,“套牢与锁定”效应。信息的过度披露造成了银行的垄断优势,关系型借贷为银行带来垄断优势的同时使企业产生套牢问题,因为关系行为一般是排外的,即信息的交流是在银企内部,外界很难获取这些内部信息。借贷关系的持续和金融服务的扩大会导致银行拥有企业越来越多的专有信息,形成信息垄断,对于银行来说这是一种比较优势(Berger等,2005),但是对于企业来说,这会导致信息锁定,从而向外部银行传递信息存在制度性障碍。一旦企业向某一家银行借款,它就有了继续借款的激励,而重复借款赋予银行垄断力量,以切断未来贷款供给威胁企业(Farinha和Santos,2002)。这种信息垄断,加之更换关系银行也存在搜索成本和转换成本,进而随着关系长度的增加,垄断信息租金的跨期转移使得贷款合约的价格很可能会对成熟的借款人不利(Degryse和Van Cayseele,2000),甚至随着关系的成熟,公司可能由于担心潜在的套牢效应会选择终结关系(Ongena和Smith,2001)。在对新兴市场抵押的决定因素研究中,Menkhoff等(2006)发现长期的借贷关系并没有通过降低信息不对称来减少抵押要求,家居银行比非家居银行表现出了更高的抵押要求,表明锁定效应的存在。

一个解决套牢问题的途径是发展多银行关系以削弱单家银行的谈判力量(Elsas,2005),提高企业的议价能力(Sapienza,2002),分散风险(Degryse和Ongena,2001)。获取私有信息之后,关系银行可能会利用垄断优势攫取租金(Sharpe,1990;Rajan,1992),而事后租金攫取会对企业选择关系银行数形成事前激励(Von Thadden,1994),因此企业会选择多银行关系而非单银行关系(Ongena和Smith,2000)来消除套牢成本。为避免套牢,当主银行陷入危机时,小企业会主动寻求多银行借款以保护自身不受到未来信贷条款恶化或者信贷撤回的威胁(Berger等,2001)。然而当企业向多家银行借款后,由于每家银行可以获取的信息租金大大减少,筛选和监督的激励随之减弱,企业贷款表现出更高的违约率(Jimeneza和Saurina,2004)。多银行关系的研究催生了对银团贷款现象的观察,当银团内部道德风险更高时,关系借贷显现出更高的价值(Bharath等,2011)。

第三,“交易成本”效应。交易型借贷通常需要比关系型借贷支付更高的交易成本(Detragiache等,2000),筛选和监督成本会增加,贷款再协商也会显得更复杂(Elsas,2005)。Carletti(2004)针对不同关系银行监督成本的差异对贷款利率的影响作了研究,发现向两家银行借款意味着努力的翻倍和监督收益的共享。当然,排他性很高的单银行关系也有很高的成本,由于私有信息向外传递的制度性障碍,当企业向其他银行寻求贷款时需要付出特殊的“柠檬溢价”,且“柠檬溢价”随时间增加(Farinha和Santos,2002)。

相关三个层面的部分主要研究文献见表2。

五、总结和未来研究展望

银行和借款企业的信息不对称导致逆向选择问题和道德风险问题,对信息质量不高的中小企业形成信贷配给现象,这是中小企业融资难问题的本质。而通过银企双方长期多渠道的接触形成关系型借贷,能够有效缓解信息不对称,提供优化的融资契约安排。因此,从21世纪初开始关系型借贷作为一种制度创新得到了学者的重视。

本文利用引文编年可视化软件HistCite对近几年的关系型借贷文献进行梳理,整理出该领域中重要文献的研究逻辑框架以及进展脉络,为未来研究提供了研究思路。引文分析法由于在科学评价、信息检索和知识发现等方面的重要应用,近年来成为社会科学研究领域的重要研究方法。当然,本文也提到著者引用文献是一个思维和判断的过程,而作为其表现形式的引用文献,仅仅是宏观的、表面的测度,受到许多限制因素的影响,甚至会出现马太效应,从而掩盖和影响了文献引用的真实性。为了解决引文分析法的上述缺点,笔者在定量分析的基础上又着重对引文内容进行了分析,通过对近年关系型借贷文献的阅读和整理,本文认为目前该领域至少还存在以下一些值得研究和探讨的议题。

(一)相关研究方法

在关系型借贷的研究方法上,从目前的趋势来看经验研究变得更为流行。经验研究比理论研究和文献研究发展得更快的原因,可能是随着计算机技术的飞速发展和各种数据库的不断完善,使得研究者获得和处理各种数据成为可能。

当然,对于经验研究来说,问题意识比方法更为重要。好的经验研究不一定运用高度复杂的计量方法,但对所研究的问题而言是最有利于诠释事实、解决问题的方法。这一点从被引率最高的两篇论文Degryse和Van Cayseele(2000)、Berger等(2001)均采用了较为简单的普通最小二乘法来进行经验研究,并分别发表在Journal of Financial Intermediation和Journal of Financial Economics两个国际顶级期刊上。如若不明白这一点,只是一味地追求最前沿的计量方法而忽视了所研究问题的性质和需要,就失去了学术研究的本来意义。一言以蔽之,经验分析方法要服从于论文所研究的问题。

(二)相关研究内容

首先,该领域中跨边界的概念尚未得到深入研究。学者大多立足于本国企业与银行的关系借贷,抑或未区分企业与银行的属性而进行笼统统计,初步的跨边界研究仅限于不同制度背景下关系借贷的表现差异(Ongena和Smith,2000)。在全球化时代,跨境、跨文化和跨市场环境迁徙的行为对于传统银企关系造成深刻影响。来自跨边界的外资所有权银行与本土企业的关系以及本土企业跨边界进入异质区域与外资银行的关系是否表现出与传统关系借贷差异化的行为和绩效值得未来研究者继续探讨。

其次,现有的研究大多关注关系型借贷对于借贷契约安排的影响,典型的包括借款利率、抵押担保条款、借款期限等,但由于关系借贷背后涵盖关系层面的意义,尤其是关系的信息效应,其对企业和银行形成的影响不应当仅局限于借贷契约刚性条款范围内。已有学者开始关注关系借贷形成的更为广泛的效应,例如关系借贷与其他银行产品或服务的交叉效应(Drucker和Puri,2005)、紧密的关系对于改善借款公司的治理功能(Dass和Massa,2008)、与银行维持长久的关系对企业成长性的影响(Gambini,2013)等。关系型借贷不局限于被视为一种融资手段,是否能通过关系借贷挖掘银行对企业施加的更多重的功能以及为企业带来更积极的作用,有待更多的研究探索。

最后,尽管随着浙江泰隆银行“三表”、“三品”关系型借贷技术的创新和银监会的推广,关系型借贷在我国实务界得到了肯定与发展,但是基于中国情境的关系型借贷的学术研究尚在起步阶段,未成体系。我国与西方国家存在国情的差异,人情社会是我国文化千百年来所形成的特点,关系网络是人们行为处事的重要判断依据之一,关系型借贷与我国的传统文化互相渗透,将关系型借贷结合中国国情以及社会学与中国传统文化概念进行研究将会产生新的亮点。

【主要参考文献】

[1] BERGER A N, DEMSETZ R S, STRAHAN P E. The consolidation of the financial services industry:Causes, consequences, and implications for the future[J]. Journal of Banking and Finance,1999,23(2-4):135-194.

[2] BERGER A N, KLAPPER L F, UDELL G F. The ability of banks to lend to informationally opaque small businesses[J]. Journal of Banking and Finance,2001,25(12):2127-2167.

[3] BERGER A N, MILLER N H. PETERSON M A, et al. Does function follow organizational form?Evidence from the lending practices of large and small banks[J]. Journal of Financial Economics,2005,76(2):237-269.

[4] BERGER A N, UDELL G F. A more complete conceptual framework for SME finance[J]. Journal of Banking and Finance,2006,30(11):2945-2966.

[5] BERGER A N, UDELL G F. Small business credit availability and relationship lending:The importance of bank organizational structure[J]. Economic Journal,2002,112(477):32-53.

[6] BERLIN M, MESTER L J. Deposits and relationship lending[J]. Review of Financial Studies,1999,12(3):579-607.

[7] BHARATH S T, DAHIYAB S, SAUNDERSC A,et al. So what do I get?The bank's view of lending relationships[J]. Journal of Financial Economics,2007,85(2):368-419.

[8] BHARATH S T, DAHIYAB S, SAUNDERSC A, et al. Lending relationships and loan contract terms[J].Review of Financial Studies,2011,24(4):1141-1203.

[9] BLACK S E, STRAHAN P E. Entrepreneurship and bank credit availability[J]. Journal of Finance,2002,57(6):2807-2833.

[10] BOOT A W A, THAKOR A V. Can relationship banking survive competition?[J]. Journal of Finance,2000,55(2):679-713.

[11] BRICK I E. PALIA D. Evidence of jointness in the terms of relationship lending[J]. Journal of Financial Intermediation,2007,16(3):452-476.

[12] CARLETTI E. The structure of bank relationships, endogenous monitoring, and loan rates[J]. Journal of Financial Intermediation,2004,13(1):58-86.

[13] CHAKRABORTY A,HU C X. Lending relationships in line-of-credit and nonline-of-credit loans:Evidence from collateral use in small business[J]. Journal of Financial Intermediation,2006,15(1):86-107.

[14] DEGRYSE H, ONGENA S. Distance, lending relationships, and competition[J]. Journal of Finance,2005,60(1):231-266.

[15] DEGRYSE H, ONGENA S. Bank relationships and firm profitability[J].Financial Management,2001,30(1):9-34.

[16] DEGRYSE H, CAYSEELE P V. Relationship lending within a bank-based system:Evidence from European small business data[J]. Journal of Financial Intermediation,2000,9(1):90-109.

[17] DETRAGIACHE E, GARELLA P, GUISO L. Multiple versus single banking relationships:Theory and evidence[J]. Journal of Finance,2000,55(3):1133-1161.

[18] DRUCKER S, PURI M. On the benefits of concurrent lending and underwriting[J]. Journal of Finance,2005,60(6):2763-2799.

[19] ELSAS R. Empirical determinants of relationship lending[J].Journal of Financial Intermediation,2005,14(1):32-57.

[20] FARINHA L A, SANTOS J A C. Switching from single to multiple bank lending relationships: Determinants and implications[J]. Journal of Financial Intermediation,2002,11(2):124-151.

[21] HAUSWALD R, MARQUEZ R. Competition and strategic information acquisition in credit markets[J]. Review of Financial Studies,2006,19(3):967-1000.

[22] JIMENEZA G, SALASA V, SAURINAA J. Determinants of collateral[J]. Journal of Financial Economics,2006,81(2):255-281.

[23] JIMENEZA G, SAURINA J. Collateral, type of lender and relationship banking as determinants of credit risk[J]. Journal of Banking and Finance,2004,28(9):2191-2212.

[24] LEHMANN E, NEUBERGER D. Do lending relationships matter?Evidence from bank survey data in Germany[J]. Journal of Economic Behavior and Organization,2001,45(4):339-359.

[25] MANOVE M, PADILLA A J, PAGANO M. Collateral versus project screening:a model of lazy banks[J]. Rand Journal Of Economics,2001,32(4):726-744.

[26] MENKHOFF L, NEUBERGERB D, SUWANAPORNC C. Collateral-based lending in emerging markets:evidence from Thailand[J]. Journal of Banking and Finance,2006,30(1):1-21.

[27] ONGENA S, SMITH D C.What determines the number of bank relationships?Cross-country evidence[J].Journal of Financial Intermediation,2000,9(1):26-56.

[28] ONGENA S, SMITH D C. The duration of bank relationships[J]. Journal of Financial Economics,2001,61(3):449-475.

[29] SAPIENZA P. The effects of banking mergers on loan contracts[J]. Journal of Finance,2002,57(1):329-367.

[30] SUFI A. Information asymmetry and financing arrangements:Evidence from syndicated loans[J]. Journal of Finance,2007,62(2):629-668.

[31] 孙瑞华,杨舟.信息不对称下的银企信贷融资策略研究:基于动态博弈模型分析[J].会计之友,2015(2):84-87.

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

财会学习(2016年24期)2017-01-10

合作经济与科技(2017年2期)2017-01-03

现代商贸工业(2016年14期)2016-12-27

考试周刊(2016年93期)2016-12-12

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

人民论坛(2016年14期)2016-06-21

企业导报(2016年9期)2016-05-26