金融市场化对生产率增长的影响分析——基于工业与服务业的比较研究

2016-01-31 02:32陶爱萍徐君超

合肥工业大学学报(社会科学版) 2015年6期

陶爱萍, 王 鹏, 徐君超

(合肥工业大学 a.经济学院;b.工业信息研究院, 合肥 230601)

金融市场化对生产率增长的影响分析——基于工业与服务业的比较研究

陶爱萍a,b,王鹏a,徐君超a

(合肥工业大学 a.经济学院;b.工业信息研究院, 合肥230601)

摘要:文章基于2001-2012年中国省际面板数据,对金融市场化是否影响生产率增长,且对工业生产率和服务业生产率增长的影响是否存在差异进行了实证研究,结果表明:金融市场化对生产率增长有着积极的促进作用;与劳动生产率增长相比,金融市场化显著推动着全要素生产率增长。分行业来看,相较于对服务业生产率增长的促进作用,金融市场化对工业生产率增长的促进作用更为显著。分生产率类型来看,在全要素生产率增长方面,金融市场化对工业和服务业生产率增长的影响都是显著的;在劳动生产率增长方面,金融市场化主要促进工业劳动生产率的提高,对服务业劳动生产率增长没有显著影响。

关键词:金融市场化;生产率增长;工业;服务业;异质性

改革开放以来,出口、高储蓄率形成的高投资以及劳动力优势使得中国经济获得了高速增长。然而随着改革开放的深入,人口和土地红利正逐渐削弱,在这一形势下,如何提高生产率就显得更为重要。金融发展是经济增长的“发动机”,对生产率增长具有明显的促进作用,而金融市场化是提高金融发展水平的有效方式。Bekaert等(2011)[1]通过对96个国家数据的研究,发现金融市场化对生产率增长起到了显著的促进作用;同时,金融市场化促进生产率增长存在行业间差异,Gehringer(2015)[2]基于欧洲8个国家行业层面的数据,论证了金融市场化对生产率增长有积极显著的影响,并且在服务业和制造业之间存在差异,其中金融市场化对制造业生产率增长的影响更大。那么,对于深化改革中的中国来说,金融市场化对生产率增长会产生怎样的影响,是有提升效应还是抑制效应?金融市场化对生产率增长的影响是否存在行业差异?对这些问题的研究,不仅有助于探究金融市场化对生产率增长影响的机理,而且可以基于金融市场化影响的行业异质性来分析其对不同行业生产率增长的促进作用。

一、文献综述

金融市场化与经济增长的关系及其对生产率增长的影响受到理论界的广泛关注。国外学者主要从3个层面展开研究:一是宏观层面。Bekaert等(2005)[3]探讨了金融市场化与增长过程的直接关系,并且分别论证其对生产率和资本积累的影响;Gehringer(2013)[4]以欧洲一体化进程为背景,使用宏观经济数据,研究了金融市场化的生产率增长效应。二是产业层面。Aizenman和Sushko(2011)[5]使用99个国家产业层面数据研究金融开放进程是否有助于产业经济的增长;Levchenko等(2009)[6]则基于工业层面的样本,发现金融市场化对经济增长和生产率波动有着显著的影响。三是企业层面。Abiad等(2008)[7]采用印度等5个国家的企业数据,验证了金融市场化确实能够提高资源配置的效率;Fons-Rosen等(2013)[8]通过收集跨国公司数据,发现金融市场化进程有助于跨国公司的生产率增长。

国内相关研究主要集中在3个方面:一是对金融市场化测度的研究。学者们基于不同的指标体系测度了中国金融市场化的程度,并构建了相应的测度指数。其中樊纲等(2003)[9]对金融市场化的测度比较完整,他们运用主成分分析法提炼出测度金融市场化的综合指数。二是对金融市场化与经济增长关系的研究。林毅夫等(2003)[10]则基于金融市场化的视角,研究金融发展对经济增长的影响。周业安和赵坚毅(2005)[11]计算得出中国金融市场化指数,进而对金融市场化与经济增长关系进行了计量检验,结果显示金融市场化可以有效地解释经济增长,并且金融市场化对生产率增长具有显著的促进效应。三是生产率增长方面的研究。张军和金煜(2005)[12]对省级面板数据进行了实证检验,研究结果表明金融深化对生产率增长存在显著的正向影响,并且区域差异呈现扩大的趋势。姚耀军(2012)[13]研究发现,中国金融发展的全要素生产率增长效应与区域差异有关,金融发展通过技术进步效应而非技术效率增长效应对全要素增长产生促进作用。郑明海(2008)[14]则认为金融发展规模主要影响劳动生产率,金融发展效率主要对全要素生产率产生显著正向作用。

综合以上文献,不难发现,国内学者的研究主要集中于金融市场化测度以及金融市场化对经济增长的影响,虽然涉及金融深化对生产率增长的作用,但缺乏对金融市场化与生产率的关系以及其是否存在行业间差异的系统研究。因此,本文参照Gehringer(2015)的方法,采用工业和服务业的数据,探讨金融市场化与生产率增长的关系,并进一步分析其在行业间的差异。

二、金融市场化影响生产率增长的理论分析

金融市场化是指一国国内金融管制的解除,即逐步放松、减少政府部门对金融体系、金融工具等的干预。金融市场化既可以通过提高投资效率、优化资本配置效率、扩大人力资本积累水平等直接推动生产率增长,此为金融市场化影响生产率增长的直接效应;金融市场化还可以通过促进金融发展和加大研发投入等间接作用于生产率增长,此为金融市场化影响生产率增长的间接效应。

1.直接效应

金融市场化影响生产率增长的直接效应是通过以资本配置效率、投资效率、人力资本积累为基础的内生增长框架来实现的。生产率增长主要来自以下3种渠道:一是资本配置效率的提高。其能促进有限资金更多地流入资本回报率较高的行业,而高资本回报率行业的发展,能够带动经济的整体生产率增长。从市场的角度来看,金融市场化促进了资本市场的改善,减少流动性约束,保证产业发展有充足的资金来源。金融机构根据市场需求和产业的异质性,减少对贷款的约束,使得资金流向具有更高发展速度的传统产业,或具有成长潜力且可培育性强的新兴产业,提高资本的配置效率。二是投资效率的改善。其能不断提高行业的资本产出比,保持可持续的竞争力,促进生产率的稳定增长。金融市场化能够完善市场制度,减轻金融压抑,从而降低资金成本和增加投资水平。同时金融市场化形成的金融开放,能促进境外资本的流入,提高国内的投资率,弥补国内资本的不足,避免了“挤出效应”的产生[15]。三是人力资本积累水平的扩大。人力资本的增长有利于提升产品和技术的质量,进而有助于大企业的形成和扩张,实现规模的节约,最终实现生产率增长。除收入外,金融市场化是人力资本投资的重要因素,随着市场化程度的提高,人们选择和交换的自由越多,人与人之间的竞争也更为激烈,为不被淘汰或谋得更高收入,人们需要更多地投资于自身人力资本特别是教育投资。因此,金融市场化促进人力资本积累水平的扩大,形成显著的产出效应,进而影响生产率增长。

2. 间接效应

金融市场化影响生产率增长的间接效应是通过金融发展和加大研发投入两条途径来传导的。第一,通过金融发展来影响生产率增长。首先,从存贷款利率市场化角度来看,政府人为扭曲信贷资金价格,对不同部门实行差别性利率,导致金融发展得到抑制。利率市场化即利率由信贷市场力量决定,排除政府干扰,促进金融发展水平的提高。而金融发展能够吸纳储蓄,增加生产性投资和生活型消费贷款,从而通过投资促进生产率增长。其次,从信贷资本配置市场化角度来看,金融市场化取消信贷规模的限制,解决信贷资本限制性配置的问题,使得信贷资本由国有化企业流向不同所有制企业,由生产率低的部门流向生产率高的部门。同时,信贷资本配置市场化提高资金的使用效率,推进金融规模扩大和金融结构转型,间接影响着生产率的提高。从银行部门的对外开放角度来看,金融市场化充分发挥社会金融资源配置中的市场基础性作用,建立公平、有序竞争、和谐的银行市场,使得商业银行根据开放市场的内在要求,在利率和汇率等金融资源价格的引导下,提高金融资源对经济的贡献效率包括生产率。第二,通过加大研发投入来影响生产率增长。金融市场化缓解融资约束,使得金融中介收集和处理信息的成本降低,企业和金融机构之间的信息交流增强,能够有效降低企业的外部融资成本,引导信贷资金流向不同所有制企业。在这种情况下,金融市场改革,一方面可以解决现有技术创新活动企业的研发融资缺口,增加企业创新投入的力度,进而有效增强企业的创新水平,提升企业生产力,最终推动生产率增长;另一方面,还会激励原本没有研发项目的企业进行技术创新活动,最终,从总体上提高参与研发活动的企业广度以及研发活动的密度,实现更大幅度的技术创新,提高全社会的生产率。

综上所述,金融市场化通过直接或者间接方式作用于生产率增长,且其中的传导机制和传导渠道也并非是单一的。因此,本文在基于文献梳理的基础上,提出以下假设:

假设1: 金融市场化能够显著促进生产率增长,且相对于劳动生产率增长来说,金融市场化对全要素生产率增长的影响作用存在差异。

假设2: 在分行业情况下,由于服务业和工业存在异质性,金融市场化促进生产率增长的作用效果也是存在差异的。

三、模型设定和数据说明

1. 模型设定

本文借鉴何元庆(2007)[16]的做法,估计模型设定如下:

(1)

式(1)中Yit代表行业生产率增长,包含着Gtfpit、Glpit两个变量,其中Gtfpit代表全要素生产率增长率,Glpit代表劳动生产率增长率,i代表省份,t是时间。行业包括工业(industry)和服务业(service)。FL衡量一省金融市场化水平。为了刻画各方面的影响,在实证模型中我们引入了控制变量外商直接投资(FDI)、对外贸易(Trade)、教育(Edu)、财政支出(Exp)、非国有化程度(NSOE)和随机变量。变量Xit由上述控制变量组成,变量中既有全省水平度量的数据,也存在行业层面的数据。上式中随机误差项εit是个复合结构,可能存在地区个体效果,还有时间效应以及两者共存。若存在个体效应,εit=ui+eit,ui是个体效果项,代表除金融市场化、控制变量以外所有与个体有关的影响因素,包括各地区城镇化水平、投资以及研发投入等因素;若存在时间效应, εit=eit+vi,vi是时间效果项,代表除金融市场化、控制变量以外所有与时间有关的影响因素;若两种效应共存,那么εit=ui+eit+vt,式中ui和vt可以是固定,也可以是随机的。

2.数据及变量说明

本文以2001-2012年中国省际面板数据为基础,检验金融市场化对不同行业生产率增长的影响。由于西藏数据不全,香港、澳门、台湾数据统计指标不同,本文选取了30个省份作为分析样本。服务业即第三产业剔除金融业的部分,因为研究金融市场化问题,金融业可能会产生内生性问题,所以笔者予以剔除。统计数据主要来源于wind数据库、《中国统计年鉴2002-2013》《中国固定资产投资统计年鉴2003-2010》《新中国55年统计资料汇编》以及各省2002-2013年的统计年鉴。另外,分省的2001-2009年金融市场化数据来自樊纲等发布的《中国市场化指数——各地区市场化相对进程2011年度报告》。文中主要变量及其衡量指标说明如下:

(1) 金融市场化水平(FL)选用樊纲等发布的《中国市场化指数——各地区市场化相对进程2011年度报告》中的“金融业的市场化”指数(FanIndex)来度量金融市场化水平,2011年报告测算了1999-2009年的得分情况。本文依据樊纲等的指标算法对金融市场化指数2010-2012年数据进行测算。

(2) 生产率指标从度量对象的差异来看,生产率可以分为单要素生产率和全要素生产率。Gehringer(2015)认为,生产率包含劳动生产率和全要素生产率,文中拟采用这两类生产率。

一是全要素生产率增长率(Gtfp)。通过权衡全要素测算方法的优劣,采用基于非参数数据包络法(DEA)的Malmquist生产率指数对2001-2012年各省服务业与工业的全要素生产率(TFP)进行了测算。测算主要涉及3个数据变量:产出、资本投入与劳动投入。选取实际行业产出作为产出变量,为保证可比性,所有数据都按照年鉴中的该行业GDP指数换算为2001年不变价格。劳动投入不仅要考虑劳动时间,还要考虑劳动效率,鉴于数据的可获得性和准确性,选用各省各行业年底从业人员数来表征。资本投入以各省的行业资本存量指标衡量,使用Goldsmith提出的永续盘存法对资本存量进行估算。公式如下:

(2)

式(2)中Kit表示i省t年的资本存量,Kit-1表示滞后一年的资本存量,Iit和δit分别为投资和折旧率。由于基于DEA计算出的Malmquist指数值仅表示环比指数,在进行回归之前,我们借鉴张红凤和张肇中(2013)[17]的方法,首先要转化为定基指数(2001=1),将其他年份的数据换算为累计增长率。

二是劳动生产率增长率(Glp)。劳动生产率以2001年不变价格计算的实际GDP除以就业人数获得。由于测量出劳动生产率的数据是变动率,我们仍然采用以2001年为基期,换算成累计劳动生产率增长率。

(3) 控制变量财政支出(Exp)用财政支出与GDP的比值来衡量。对外贸易(Trade)以进出口总额与GDP的比值来衡量,以美元计价的进出口总额用各年的人民币兑美元的平均汇价将其换算成以人民币计价。教育(Edu)用各地区每年高等学校在校生总人数与地区人口总数的比值来表示。外商直接投资(FDI)采用各地区年实际利用外商直接投资与GDP的比值来衡量FDI,以美元计价的外商直接投资用各年的人民币兑美元的平均汇价将其换算成以人民币计价。国企改革(NSOE):即非国有化程度,国有化程度用国企就业人员与从业人员的比重来衡量,因此,(1-国企就业人员/从业人员)代表非国有化程度。

四、实证结果

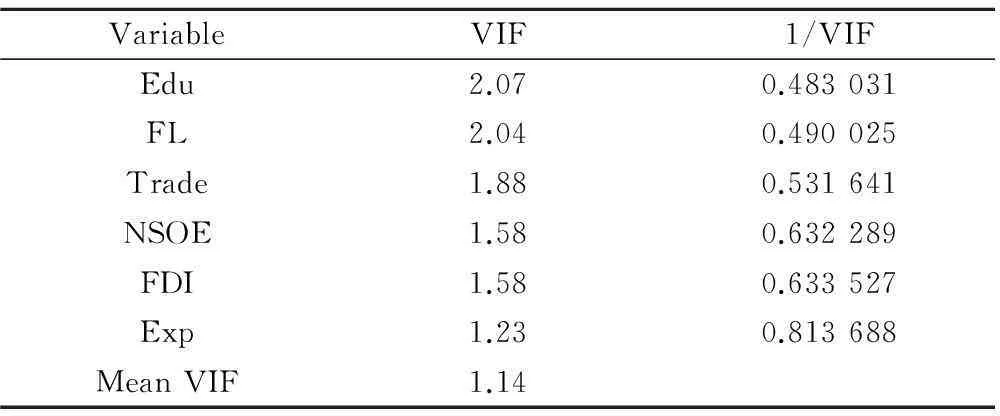

在进行实证分析之前,首先分析变量之间的相关系数*由于篇幅所限,文章未列出相关系数表。,结果表明各变量之间的相关系数较合理。在回归后,通过计算方差膨胀因子来检验是否存在共线性问题。

表1 检验结果

结果如表1所示,由于最大的VIF为2.07,远小于10。因此不存在多重共线性。排除异方差和多重共线性问题之后,考虑到模型可能存在一定的内生性问题,本文对相关变量滞后1期进行回归分析。根据模型的估计和检验方法,本文使用Stata13.0软件进行回归。

1.金融市场化对TFP增长的影响比较分析

以工业TFP增长率为被解释变量的Hausman检验结果显示,p值在5%水平下不能拒绝原假设,使用随机模型较为合理。而服务业TFP增长率的Hausman结果显示使用固定效应模型更为合理。

计量结果如下页表2所示,无论是工业还是服务业,金融市场化的估计系数均为正,说明金融市场化显著促进了行业全要素生产率增长率的提升,与预期相符。工业的估计系数为0.190 4时,服务业的估计系数为0.029 1,这表明相对于工业,金融市场化对服务业TFP增长率影响偏小。可能的原因是:首先,工业是国民经济的主要部分,发挥着支柱作用,受到产业投资的机会较大,吸引着资金的投入;其次,工业的转型升级提高了资金的使用效率,所以金融市场的改革进程对工业TFP增长影响较大。而当前政府对某些服务行业设置壁垒,限制民间资本和外资的自由进入,阻碍着服务业的发展;服务业特别是传统服务业一般是小规模,且遍地开花的模式,技术改造水平低下,严重偏离方向,服务业中小企业面临信贷规模有限的投资流动性约束。因此金融市场化对服务业TFP增长影响较小。

再看控制变量的情况,对外贸易的系数统计上显著,工业方面为负值,而服务业的系数为正,说明对外贸易抑制着工业TFP的增长,可能的原因是由于我国出口贸易主要以工业为主,产品以劳动密集型居多,附加值较低,出口贸易方式与全要素生产率水平不匹配,导致出口贸易对全要素生产率增长存在负向影响。对于服务业而言,主要是由于水平相对国外较低,对外贸易带来的出口溢出、出口学习等效应可以带来显著增长。财政支出对工业和服务业的TFP增长都存在显著作用,工业方面为正,但是服务业的系数为负,说明财政支出阻碍服务业TFP增长率的提升。此处借鉴郭新强和胡永刚(2012)[18]的研究结论,可能的原因是我国财政支出结构主要是以“重投资建设支出,轻公共服务支出”为方向,难以促进以“劳动与技术密集型”为主的第三产业发展。外商直接投资在工业方面估计系数显著为正,表明了外商直接投资促进工业TFP增长;从服务业来看,估计系数为负,且不显著。这可能是因为服务业开放较晚,对于涉及一些敏感部门,我国限制了外资投资方式及地域范围等,有些部门是明令禁止外资进入的,因此,服务业利用外资是低效率的。教育的回归系数显示,无论是工业还是服务业,都是显著为正,表明教育水平可以积极促进TFP增长。国企改革积极影响着工业TFP增长率,但是不显著,对服务业存在显著负向作用,可能的原因是国企改革重点在工业方面,随着改革的不断推进,国企传统弊端逐渐被摒弃,但是效率亟待提高;而服务业中的较多部门依然存在着自然垄断和行政垄断性等问题。

表2 回归结果

注:{ }内表示t值;( )内表示z值;t和z值用标准差表示。*,**和***分别表示10%,5%和1%的显著性水平。

2.金融市场化对劳动生产率增长的影响分析

首先比较固定效应模型和随机效应,通过Hausman检验,由于p值在5%水平下不能拒绝原假设,因此研究金融市场化对工业劳动生产率增长影响时,选择随机效应模型;在选取服务业生产率增长率为被解释变量后,同样通过Hausman检验,发现时间固定效果显著存在,而随机效果不显著,p值为0.000 0,故强烈拒绝原假设,应该使用固定效应模型。

计量结果如下页表3所示,首先从金融市场化估计系数看出,两者都为正向,工业在数值上大于服务业系数,但是服务业系数统计上不显著。金融市场化显著促进工业劳动生产率增长率水平提高,但是对服务业并没有产生显著作用。可能的原因是:首先,金融市场化推进了金融发展规模的扩大,包括货币的超量发行和贷款规模的迅速提升,而金融发展规模扩大通过增加劳均资本带来劳均产出的增长。都阳和曲玥(2009)[19]研究表明,资本劳动比例的提高可以很大程度上促进劳动生产率的提高。因此,金融市场化与劳动生产率之间存在正向关系。其次,服务业有些部门仍然是以“劳动密集型”为特点的传统服务业,产业升级滞后严重,金融市场化程度提高,并不能显著增加这些部门的资本投入,进而影响资本劳动比例的提高,对服务业劳动生产率增长作用较小。因此,服务业估计系数为正,且不显著。

在控制变量中,教育、外商直接投资、财政支出都正向显著影响着劳动生产率增长,对外贸易对劳动生产率增长都有抑制效果,只有工业估计系数是显著的。这可能是我国对外贸易存在一些问题,如出口产品不能做到多样性、层次性,且商品附加值较低;国外先进技术对国内生产带来一定程度的冲击。这些都严重影响我国劳动生产率的提高,甚至产生抑制效果。而服务业在对外贸易中比重较低,因此服务业估计系数不显著。国企改革对服务业劳动生产率增长产生显著负向影响,积极影响着工业劳动生产率增长,但是不显著。这可能是由于部分服务业存在服务领域禁入,行政审批复杂,还有地域限制等问题,导致行业发展停滞不前,最终阻碍劳动生产率增长。而国企改革重点在工业方面,国家坚持市场化导向 ,释放了资源配置活力,但改革仍需不断深化。

表3 回归结果

注:{ }内表示t值;( )内表示z值;t和z值用标准差表示。*,**和***分别表示10%,5%和1%的显著性水平。

3.金融市场化对生产率增长的比较分析

对比表2和表3,可以看出金融市场化促进了生产率增长。本文发现无论工业还是服务业,基于同一行业来看,金融市场化对全要素生产率增长率影响显著大于劳动生产率增长率,与Gehringer(2015)研究结论一致。表2中,工业方面的金融市场化估计系数为0.190 4,绝对值最大,表明金融市场化最大程度地加速了工业TFP增长率的提高。金融市场化是由抑制走向深化的过程,在这一过程中,金融工具的使用范围逐渐扩大,从对行业影响来看,大型资本支出的工业企业获得更多的投资机会,由于信贷资源的约束和经济利润驱动双重影响,金融机构处于理性决策会将资金贷给高收益率的部门,减少对传统服务业等收益率低的部门的贷款,削弱了这些部门的发展。教育程度系数显著为正,而且影响力较大,说明高等教育水平能够提高生产率增长。财政支出和外商直接投资对工业生产率增长显著为正,具有促进作用,但是对服务业生产率的影响具有差异,系数相反,显著程度不同。对外贸易抑制了工业生产率的增长,由于服务业涉及的部门性质严重不同,对外贸易对服务业劳动生产率和全要素生产率增长影响明显不同。国企改革积极作用于工业生产率增长,系数不显著;同时抑制服务业生产率增长,系数显著。

五、结论和政策建议

本文针对学术界关于金融市场化改革成效的讨论,以生产率增长为研究对象,就金融市场化对行业生产率增长的影响是否存在差异展开深入研究。通过对2001-2012年中国省际数据进行实证检验,研究发现:金融市场化对生产率增长产生了积极影响,金融市场化程度越高,生产率增长越快。分行业来看,金融市场化主要显著提高了工业生产率增长,对服务业生产率增长影响相对较小。从不同生产率类型来看,在全要素生产率增长方面,金融市场化影响都是显著的;在劳动生产率增长方面,金融市场化主要促进工业层面的提高,对服务业没有显著影响。总体来说,金融市场化对全要素生产率增长作用明显大于劳动生产率增长。教育因素显著加速生产率增长的变化,其他变量在不同行业表现的结果是存在差异的。

虽然金融市场化水平在逐渐提高,取得了一定的成效,但是其对生产率增长的影响存在行业差异。上述研究结论具有重要政策含义:一是继续提高金融市场化水平,鼓励银行等金融机构竞争和金融创新、深化,健全金融市场的管理制度,提高金融改革的效率;二是就产业部门而言,提高具有天然垄断属性、公共品属性的产业的市场化程度,促进服务业产业转型升级,增加投资机会,继续提高生产率增长;三是深入分析金融市场化对行业生产率增长的作用机制,特别是服务业,应尽快制定出相应的政策措施,以提高金融市场化对其生产率增长的促进作用;四是消除政府在信贷投放、利率、市场进入等方面的差别待遇,改善资金合理配置的效率,推进政治体制改革以提高政府效率,制止财政供养人口的过度膨胀,改善公共服务水平。

参考文献:

[1]Bekaert G, Harvey C R, Lundblad C. Financial openness and productivity[J]. World Development, 2011, (1): 1-19.

[2]Gehringer A.Uneven effects of financial liberalization on productivity growth in the EU: Evidence from a dynamic panel investigation[J].International Journal of Production Economics,2015,(1):334-336.

[3]Bekaert G, Harvey C R, Lundblad C. Does financial liberalization spur growth?[J]. Journal of financial Economics, 2005, (1): 3-55.

[4]Gehringer A. Growth, productivity and capital accumulation: The effects of financial liberalization in the case of European integration[J]. International Review of Economics & Finance, 2013,(1):291-309.

[5]Aizenman J, Sushko V. Capital flow types, external financing needs, and industrial growth: 99 countries, 1991-2007[EB/OL].(2011-07-03)[2015-04-10].http://www.nber.org/papers/w17228.

[6]Levchenko A A, Rancière R, Thoenig M. Growth and risk at the industry level: The real effects of financial liberalization[J]. Journal of Development Economics, 2009,(2):210-222.

[7]Abiad A, Oomes N, Ueda K. The quality effect: Does financial liberalization improve the allocation of capital?[J]. Journal of Development Economics, 2008, (2): 270-282.

[8]Fons-Rosen C, Kalemli-Ozcan S, Sorensen BE, et al. Quantifying productivity gains from foreign investment[EB/OL].(2013-03-05)[2015-04-11].http://www.nber.org/papers/w18920.

[9]樊纲,王小鲁,张立文,等.中国各地区市场化相对进程报告[J].经济研究,2003, (9):4-16.

[10]林毅夫,章奇,刘明兴.金融结构与经济增长:以制造业为例[J].世界经济,2003, (1):4-21.

[11]周业安,赵坚毅.我国金融市场化的测度、市场化过程和经济增长[J].金融研究,2005, (4):68-78.

[12]张军,金煜.中国的金融深化和生产率关系的再检测:1987-2001[J].经济研究,2005, (11):34-45.

[13]姚耀军.金融发展与全要素生产率增长:区域差异重要吗——来自中国省级面板数据的经验证据[J].当代财经,2012,(3):43-53.

[14]郑明海.开放经济下中国金融发展的生产率效应研究[D].杭州:浙江大学,2008.

[15]Bekaert G, Harvey C R, Lundblad C. Emerging equity markets and economic development[J]. Journal of development Economics, 2001, (2): 465-504.

[16]何元庆.对外开放与TFP增长:基于中国省级面板数据的经验研究[J].经济学(季刊),2007, (4):1127-1141.

[17]张红凤,张肇中.所有权结构改革对工业行业全要素生产率的影响——基于放松进入规制的视角[J].经济理论与经济管理,2013, (2):66-77.

[18]郭新强,胡永刚.中国财政支出与财政支出结构偏向的就业效应[J].经济研究,2012, (2):5-17.

[19]都阳,曲玥.劳动报酬、劳动生产率与劳动力成本优势——对2000-2007年中国制造业企业的经验研究[J].中国工业经济,2009, (5):25-35.

(责任编辑谢媛媛)

Effect of Financial Marketization on Productivity Growth in China:

A Comparative Study Based on Data from Industry and Service Sector

TAO Ai-pinga,b,WANG Penga,XU Jun-chaoa

(a.School of Economics; b.Institute of Industrial Information, Hefei University of Technology, Hefei 230601, China)

Abstract:This paper carries out an empirical investigation on whether or not the financial marketization affects the productivity growth and exerts different effects on the productivity growth of industry and service sector based on Chinese inter-provincial panel data from 2001 to 2012. The results show that financial marketization has a positive contribution for productivity growth and compared with labor productivity growth, it significantly promotes the total factor productivity growth. From the angle of sectors, financial marketization plays a more significant role in promoting industrial productivity growth with comparison to productivity growth of service sector. From the angle of productivity types, financial marketization has significant impact on total factor productivity growth of both industry and service sector. In terms of labor productivity growth, financial marketization exerts positive effect on industry while its effect on service sector remains nonsignificant.

Key words:financial marketization; productivity growth; industry; service sector; heterogeneity

作者简介:陶爱萍(1970-),女,安徽枞阳人,教授,博士。

基金项目:2014年安徽省社会科学院省领导圈定项目(J2014SKLQ0110)

收稿日期:2015-05-11;修回日期:2015-06-30

中图分类号:F832.1

文献标志码:A

文章编号:1008-3634(2015)06-0008-08

猜你喜欢

现代企业(2021年2期)2021-07-20

英语文摘(2019年6期)2019-09-18

黄河之声(2018年5期)2018-05-17

商周刊(2017年6期)2017-08-22

邯郸职业技术学院学报(2016年2期)2016-02-27

Coco薇(2015年10期)2015-10-19

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22

中国经济信息(2004年15期)2004-08-10

中国经济信息(2004年3期)2004-04-07