基于平衡计分卡的内部控制框架研究

2016-02-18 21:32刘靓雯

商业会计 2016年2期

刘靓雯

摘要:内部控制在企业生存与发展过程中起着非常重要的作用,内部控制的遵循性和有效性是一个企业未来发展的保障。本文将平衡计分卡应用于内控当中的可行性和相关性进行了分析,以某企业成功应用平衡计分卡的案例入手,在此基础上设计了具体的应用方案,最后提出应注意的问题,希望借以提高内控的有效性。

关键词:平衡计分卡 内部控制 战略目标

着我国市场经济的发展,企业间竞争越加激烈,在全球化的背景下,运作规范、设计合理的企业内部控制制度,有助于企业持续、健康、稳定的向前发展,否则,企业经营将面临极大风险。为了适应新的经济环境变化,企业需要引入富有生命力的绩效评价系统,而随着平衡计分卡的提出,其应用越来越广泛,对企业的重要作用也越来越明显,若将这样一个有效的绩效评价系统与内部控制理论相结合,将极大地提高内部控制的有用性与有效性,为企业的未来发展提供保障,促进企业目标的实现。

一、相关概念

(一)内部控制的含义

1992年,美国“COSO报告”中,对内部控制的定义如下:内部控制是受企业董事会、管理层和其他人员影响,为企业的效率效果、财务报告的可靠性、相关法规的遵循性等目标的实现而提供合理保证的过程。

(二)平衡计分卡的主要内容

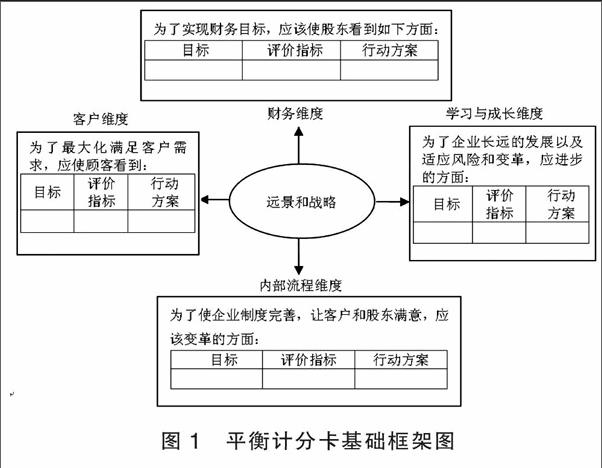

平衡计分卡是由美国的罗伯特·S·卡普兰和大卫·P·诺顿所创建的一套评价企业业绩的体系。平衡计分卡主要是将企业战略目标逐层分解并转化为各种具体的相互平衡的可作为绩效考核指标的体系,实现为企业战略目标的完成建立起一套可靠的执行基础的绩效管理的体系。其把对企业业绩的评价体系划分为四个主要部分:财务方面、客户、经营过程、学习与成长方面。

二、平衡计分卡与内部控制结合的相关性与可行性

(一)相关性

1.平衡计分卡作为一种战略工具,其主要目的是实施战略,以提升企业价值。作为在一个经济单位和各种组织在经济活动中的劳动分工相互克制的企业组织的内部控制,其目的是改善经营管理,提高经济效益,并最终提高整体战略,也势必促进企业价值。在整体方面,二者的目标是一致的。

在具体层次,企业的战略目标包含了各方面大大小小的许多目标,平衡计分卡的四个主要方面有其具体的目标,而在内部控制的五要素中,也包含了许多具体的目标。所以,在具体层次中,平衡计分卡与内部控制的许多目标是相关的甚至是一致的。

2.内部控制包含了内部环境、风险评估、控制活动、信息与沟通、内部监督这五要素;而平衡计分卡则是由财务方面、客户、经营过程、学习与成长这四部分构成,二者之间各因素相互关联,互相包含,相辅相成。

(二)可行性

1.内部控制的基础是内部环境,而平衡计分卡正可以从企业自身全面地进行评价和考核,在治理结构、机构设置及权责分配、内部审计、人力资源政策、企业文化等方面设立明确的框架制度,它并非从单一的方面入手,而是结合了各个部分,寻求企业财务与非财务,短期目标与长期目标,过去与未来发展,内部和外部间的平衡,将笼统而模糊的战略转化为精确可衡量的一系列量化指标,为企业发展奠定良好的基础。

2.内部控制是一个企业全员参与的过程,需要各个层级和部门共同参与,确保内部与外部各方面人员进行有效的沟通,使得信息被准确而迅速地传达。

如上所述,平衡计分卡的特点之一是改善企业激励制度,扩大员工的参与意识,在信息的沟通方面,平衡计分卡可以从众多信息中筛选出最为重要的加以传达,这也可以提高信息传达的准确和有效性。

3.由于二者的目标一致而发挥的作用又非完全相同,所以它们的结合可以进一步加强企业的风险管理,提高企业实现战略目标的可能性。

三、内部控制与平衡计分卡结合的设计

在具体的应用当中,我们需要将平衡计分卡和内部控制恰当地结合在一起,发挥各自的优点,弥补单一应用时的不足。

(一)内部控制与平衡计分卡具体结合的阻碍与解决方法

内部控制与平衡计分卡的相互结合是有一定阻碍的,由于平衡计分卡强调的是股东的回报,它可能会与内部控制所强调的某些方面发生一定冲突,此时,我们应该尽量找到二者之间的平衡,最终推动企业战略的发展。

由于二者的最终目标是一致的,所以仍需以企业战略为基本出发点,以平衡计分卡业绩评价的四个维度为基本框架,在确保达到内部控制五大目标即合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整、提高经营效率和效果、促进企业发展战略实现的基础上,制定具体的企业目标,结合融入内部控制的五要素,以内部控制的七项原则即合法性原则、整体性原则、针对性原则、一贯性原则、适应性原则、经济性原则和发展性原则为基本原则,以内部控制的职责分工控制、授权审批控制等控制方法为基本手段,全面、适当地将二者结合,从而提高内控的有效性。

(二)具体应用的设计思路

首先应确定企业的总体目标,然后根据平衡计分卡建立组织中的总体框架,由于平衡计分卡分为四个维度,所以总体框架也应有四个维度,接着填充四个维度内的具体目标、评价指标以及具体的行动方案。最后根据平衡计分卡的框架建立内部控制的总体框架。应该注意的是,由于内部控制很难进行量化,所以内部控制的评价指标许多都是定性指标,其中的度量应由管理者根据具体情况和经验来具体衡量裁定。

同时,在一些具体方面管理者应注意如下的情况:

每个业务单位应用平衡计分卡来实现自己的具体战略,应使用具体的措施来监控这些目标的进展情况。应让每个人了解战略,在个人层面上来部署下一阶段应实施的平衡计分卡。建立一个激励补偿系统用于参与平衡计分卡项目的每一位员工,并适当的加强战略转变,建立一个业务单位名册用于将每个员工连接到企业的指定行为,激励性报酬可以捆绑到每一个人所做业务的特定的贡献上,以此激励员工。

业务部门可以根据平衡计分卡上的各项措施和评分标准来进行确定每个份额和各业务单位的价值。员工的贡献和业绩直接与他们的绩效评价和奖励挂钩,每一个员工都有一个绩效管理计划,该计划提供了一种激励,可以使大家共同努力,以优化业务单元。

应构建战略信息反馈系统,以使管理层广泛地了解各业务单位达成目标的情况和战略的完成情况,更多的反馈是必要的,以使系统响应他们的需求,并完善已建立的战略系统。比如,可以建立一个采用红、黄、绿指示灯的监测系统,当指示灯为绿色时,企业正朝着预期的方向;黄色表示值得关注;红色则表示那些有问题的,需要进一步检查与改进。例如,红色可能表示一个单一的大的损失或在一个特定的市场内多项小的损失。在这两种情况下,警报响起,并提醒管理部门注意,以此发现这些不正常情况的根本原因。该系统可以避免许多不必要的混乱,直接了解到最有用的信息,以此更加迅速的找到解决方案。

信息的控制是很有必要的,平衡计分卡可以提供有效的信息给组织内的所有人,使每个人都知道实行什么样的策略,什么样的目标,什么样的措施,以及它们是如何实行的。平衡计分卡管理系统可以让在组织中的人向那些负责具体措施的管理者反馈意见和建议,使管理者了解战略实施的效果。

一是确定企业内控总体目标。内部控制的目标,是为了保护资产的安全完整,保证会计信息资料的正确可靠,实现企业的发展战略。

二是加强风险管理体系。在具体实施过程中,应用内部控制理论中的风险识别、风险衡量等方法,在四个维度和考核指标的各种项目中进行风险测评,选择适当的风险计量方法进行风险控制,加强风险管理,制定相应的风险应对策略,通过对风险的评价评估,合理调整各维度目标及方案,强化风险意识,使平衡计分卡融入企业文化中。

三是以平衡计分卡为基础的基本框架(见上页图1)。

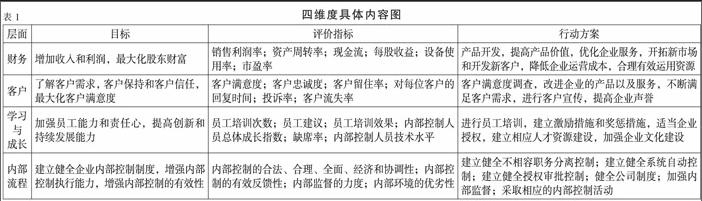

四是四个维度的目标、指标及行动方案分解(见上页表1)。

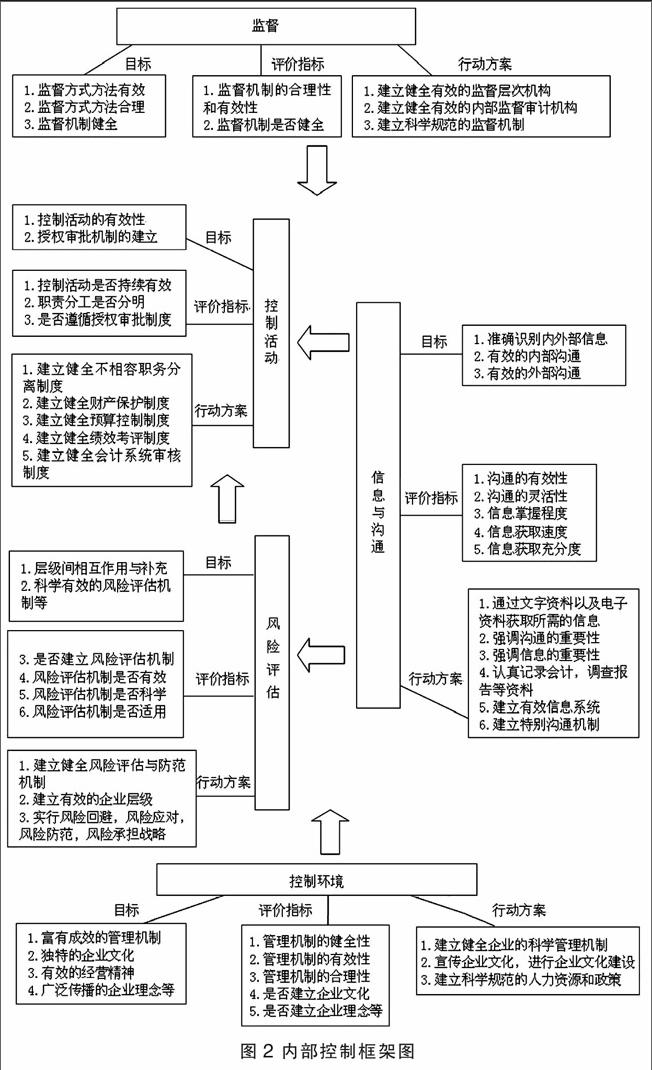

五是用平衡计分卡分解的内部控制框架(见图2)。

框架解读:以控制环境为基石,在进行风险评估后,针对相关风险进行控制活动,在这其中注意信息与沟通的过程,最后在各个层面都要有监督活动。

四、结语

综上所述,将平衡计分卡应用于内控当中,可弥补内控评价的不足之处,将原先一系列复杂凌乱的目标战略建立成有条理的体系制度,将内部控制加以整合,让企业的员工更有效的开展工作,开展更加有效的内部控制业绩评价工作,以便合理地保障内部控制的有效性,最终将促进企业整体的发展,增加股东回报率。J

参考文献:

[1]沈涟波.基于平衡计分卡的内部控制新发展研究[J].生产力研究,2008,(22).

[2]徐冰,许晓芳.基于平衡计分卡的内部控制业绩评价研究[J].中国集体经济,2009,(16).

[3]陈军吟,谢立新.平衡计分卡在绩效管理中的应用[J].现代商业,2009,(08).

[4]时现.内部审计学[M].北京:中国时代经济出版社,2009.

[5]郑洪涛,张颖.企业内部控制学[M].大连:东北财经大学出版社,2009.

[6]杨耀元.论平衡计分卡在绩效考核中的应用[J].现代企业教育,2004,(5).

[7]郑洪涛,张颖.企业内部控制学[M].大连:东北财经大学出版社,2009.

[8]李以庄.关于中小企业内部控制问题[J].集团经济研究,2007,(34).

[9]刘艳梅.关于中小企业内部控制的思考[J].财经界(学术),2009,(11).

[10]梁悠.浅析中小企业内部控制问题及对策[J].大众商务,2010,(1).

[11]孟会明.关于完善中小企业内部建设的几点思考[J].经济研究导论,2010,(14)

[12]司玉娟.以S公司为例谈平衡计分卡绩效评价体系的构建[J].商业会计,2015,(01).

[13]Zelalem Berhanu Gebramicheal,Tsegahiwot Teketel Habtegiorgis.Internal Control in Swedish Small and Medium Size Enterprises[J].Ume universitet/Handelsh gskolan vid Ume universitet,2009.

猜你喜欢

中小企业管理与科技·下旬刊(2022年4期)2022-07-12

在线学习(2021年12期)2021-01-03

财会学习(2016年24期)2017-01-10

人民论坛(2016年32期)2016-12-14

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年9期)2016-05-26