核心企业回购担保下的保兑仓融资决策

2016-04-11 03:00王宗润周艳菊

中国管理科学 2016年11期

王宗润,马 振,周艳菊

(中南大学商学院,湖南 长沙 410083)

核心企业回购担保下的保兑仓融资决策

王宗润,马 振,周艳菊

(中南大学商学院,湖南 长沙 410083)

作为一种供应链融资模式,保兑仓是解决中小企业融资难问题的重要方案,其借助核心企业的信用,提升了中小企业的信用状况,使得中小企业更容易获得银行的资金支持。然而,随着市场状况的恶化,很多中小企业倒闭,核心企业承担大额银行贷款的连带赔偿责任。本文研究由单一的零售商(中小企业)和制造商(核心企业)组成的供应链中,考虑零售商的破产概率,由银行控制货权,供应商对剩余产品进行一定比例的回购,零售商以银行提供的承兑汇票作为结算工具进行融资的情况下,分析了零售商的最优订货量、供应商的最优回购率和银行的最优贷款利率的决策。并通过算例得出回购率的提高能鼓励零售商订货,提高供应链的利润。但是,回购率对银行利润的变动很大程度上受零售商破产概率影响。较高的回购率刺激信用良好的零售商提高订货量会增加银行的利润,对信用较差的零售商来说,订货量的提高会使银行遭受损失的可能性提高,期望利润反而降低。所以,银行在提供保兑仓融资时,不仅要关注中小企业和核心企业的信贷偿还能力,还要加强贷款资金的监管,关注保兑仓融资的风险。

保兑仓融资;供应链金融;回购担保;破产概率

1 引言

中小企业融资难问题是制约我国企业健康发展的瓶颈,保兑仓模式在中国已经运作多年,它淡化了中小企业的财务状况,引入核心企业的信用,既解决了中小企业的资金困境,又为银行开辟新的盈利业务,实现“三赢”的局面。然而,随着中国经济发展速度持续放缓,保兑仓模式的风险逐渐暴露。例如,近年来钢铁价格持续下跌,钢贸企业大批倒闭,部分钢厂由此成为借款纠纷中的连带赔偿者:早在2008年,因为钢贸商破产,包钢股份就按照保兑仓协议,被迫支付给广发银行2.29亿元承兑汇票,成为借款纠纷中的连带赔偿者;2012年和2013年,兴业银行和民生银行起诉山东钢铁要求其承担钢贸商连带还款责任,赔偿钢贸商因未缴足保证金差额而破产倒闭的赔偿金7亿多元和4.8亿元。此外,同样的困境也发生在汽车和电子制造等行业。虽然核心企业承担连带的赔偿责任,但是银行贷款能否全部收回还受到宏观经济环境和行业经济状况的影响,这也足以使得我们有必要重视保兑仓融资的风险。

保兑仓模式作为一种典型的供应链金融模式,学术界对这一模式进行了比较深入的研究。钟远光[1]比较了零售商在供应链融资服务和无融资服务下的订货与定价问题,发现供应链融资服务能够增加零售商的订货量和利润,为零售商创造新的价值。王宗润[2]将资本资产定价法(CAPM)与净现值法(NPV)相结合,指出应收账款融资模式下考虑隐性股权的供应商更易以相对较低的融资成本从银行获得信贷。Yan Nina和Dai Hongyan[3]分析了在制造商作为领导者,银行作为二级领导者的Stackelberg博弈中,合适的融资方案能激励资金约束的零售商订货。但是,不合理的融资利率会使得这些作用无法发挥。Dada和Hu Qiaohai[4]基于经典报童模型指出不合理的融资利率会降低零售商的流动性,使得实际订货量会低于最优的水平。

上述研究通常默认零售商还不起贷款就会自动破产,不需要偿还其余的欠款,由银行承担全部的损失,这种规定破产的方法不仅脱离现实,而且有损金融机构作为债权人的利益。逐渐有学者意识到这一不足并加以改进,Chen Xiangfeng和Wang Angu[5]发现企业对于债务只承担有限的偿还责任(即还不起就破产)的情况下,自有资本小的零售商会产生较高的订货水平,使得银行更容易遭受损失。之后,李毅学等[6]、熊熊等[7]提出应用“主体+债项”的策略对中小企业的信用风险进行评估,同时关注中小企业的主体信用风险、核心企业的资信以及供应链的整体实力,在一定程度上提升了中小企业的信用等级。Zhang Lang等[8]考虑核心企业的信用地位和供应链之间关系,建议银行通过采用SVM(Support Vector Machine,支持向量机)方法提高信用风险评估的准确度。

事实上,为降低市场风险所导致的零售商不能如约还款而给金融机构带来损失,保兑仓中的核心企业供应商以货物回购作为担保措施。一些研究也表明,回购契约作为一种重要的供应链契约,能够切实提高供应链整体效率[9-11]。王玉洁[12]研究了集中和分散型保兑仓模式中各主体的决策行为,说明银行的参与提高了供应链的效益。同时,由于大部分的风险由供应商承担,零售商的订货量会大于有资金约束的集中决策情形。吴泽莹[13]通过建模分析提出,保兑仓模式相比传统的融资方式,更能够在拓展供应商的销售渠道、增加利润的同时,实现供应链协调。但是,由于商业银行对保兑仓风险控制把握不强,使得风险大的企业获得了贷款,反而风险相对小的无法获得授信。

综上所述,学者们对保兑仓融资主要关注银行、核心企业和中小企业各自的决策行为,得出保兑仓业务在一定程度上淡化了中小企业自身的信用风险,有利于提升整个供应链的效益,并为银行的盈利开辟了新的途径。但是,由于中小企业的偿付能力不足,传统的保兑仓中,中小企业破产时,核心企业需承担连带的偿还责任。除非核心企业破产,银行则不需要承担任何风险。在市场行情不好的时候,核心企业会受此拖累,银行的承兑汇票也不一定能收回。核心企业如果承担有限的担保责任,即有限回购行为的情况对银行决策的影响,这些方面的问题更加值得关注,因为它关系到银行是否愿意提供供应链融资服务和供应链整体风险的分担。

本文所做的主要工作在于,考虑中小企业自身的破产风险的情况下,作为中小企业的零售商、核心企业的供应商和银行进行Stackelberg博弈,以此计算出最优的订货量、回购率和利率,并进一步地研究核心企业的回购担保以及零售商自身的信用风险对保兑仓各参与方决策的影响,尤其是对银行实际收益状况的影响。并为银行进行保兑仓业务风险评估时需要考量的因素提供参考。

本文的结构安排如下:第2、3部分描述了基于回购协议的供应链的Stackelberg博弈模型的框架以及零售商、供应商的最优决策,第4部分探讨了银行的最优决策,第5、6部分进行算例分析并得出结论。

2 模型假设和定义

2.1 模型框架

2.2 相关假设

假设零售商、供应商和银行都是风险中性型企业,并以实现自身利润最大化为目标进行决策,而且供应链中信息是对称的。零售商是有一定规模的企业,除文中的这笔交易外还有其他的业务和资金,这笔交易的盈利和亏损不影响企业的破产概率。即当零售商的销售额和回购款不足以偿还负债时,零售商如果没破产仍需要偿还借款。

Lee和Rhee[14]认为公司破产概率的大小主要由以下三个因素决定:公司资产的市值、资产变动情况和总负债。因此,公司的破产风险不仅仅是取决于公司众多业务的现金流状况,还取决于金融杠杆、资产负债管理、特定时间内资产的变动和流动性。除非这笔交易占公司收入的很大部分,否则一笔交易的现金流不会对公司的破产概率产生很大影响。穆迪、惠誉和标普等评级机构为贷款人提供每个公司的信用风险评定报告,可以据此衡量公司的破产概率。

3 供应链保兑仓融资的最优决策

在供应商作为领导者,零售商作为追随者的Stackelberg博弈中,供应商和银行先决定回购率和利率,零售商根据它们的选择再决定订货量。三方都追求实现自身利润的最大化。同时,在回购协议下,供应商希望制定合适的回购率,提供一定的担保,激励零售商订货,实现更高的销量。本文采用逆向归纳法求解三方的最优策略。

3.1 零售商的最优决策

零售商通过保兑仓融资使得采购活动能顺利进行,销售期末所得的贷款能否有效偿还主要取决于产品市场的需求水平。产品需求存在着一个临界值z,当市场需求大于z时,零售商能够偿还贷款本利wq(1+r)。当市场需求小于z时,零售商期末的销售款和回购款无法完全支付银行贷款本息和,零售商能否足额偿还贷款取决于它是否会破产。

由px+θw(q-x)=wq(1+r),可得临界值:

当零售商没破产时,它需要用公司资金弥补这笔交易中的资金缺口,这笔交易会产生[wq(1+r)-px-θw(q-x)]的亏损。当零售商破产违约时,销售款和回购款偿还给银行后不再支付其他费用,由供应商回购一定比例的产品。此时,银行承担相应的亏损,零售商的利润为零。零售商的期望利润:

该式化简为:

(1)

对(1)式求关于q的一阶导数,由于需求函数符合IFR分布,有:

解得在银行给定的融资利率和供应商的回购率下,无自有资金的零售商利润最大化的订货量q*:

3.2 供应商的最优决策

如果订货量小于市场需求,供应商不需要回购。当零售商的订货量大于市场需求时,一般需在市场上以低价处理剩余的未销售产品,而本文中的回购契约则是以批发价格w回购一定比例未销售的剩余产品。在市场需求较低的时候,供应商可以分担一部分存货销售不出去的风险。供应商通过决定合适的回购率使得既能鼓励零售商订货又能保证付出的回购款不至于过大。因此,制造商的利润函数为:

所谓辅助行为语,即帮助实现会话,达到会话效果,一般包含事因、承诺、身份说明、感谢或致歉等,有时还有请求者对听话者的信任及依赖等。如“我是新同学”“不好意思”等。

(2)

对制造商的利润函数求关于回购率θ的一阶导数,有:

4 商业银行的最优决策

销售期末,银行的贷款能否有效收回主要是取决于零售商的信用状况、质押品的实际价值、供应商承诺的回购程度以及剩余产品的处置价值。为计算简便,本文假设剩余产品的价值为零,将不对其考虑,而质押品的实际价值则受销售收入的影响。

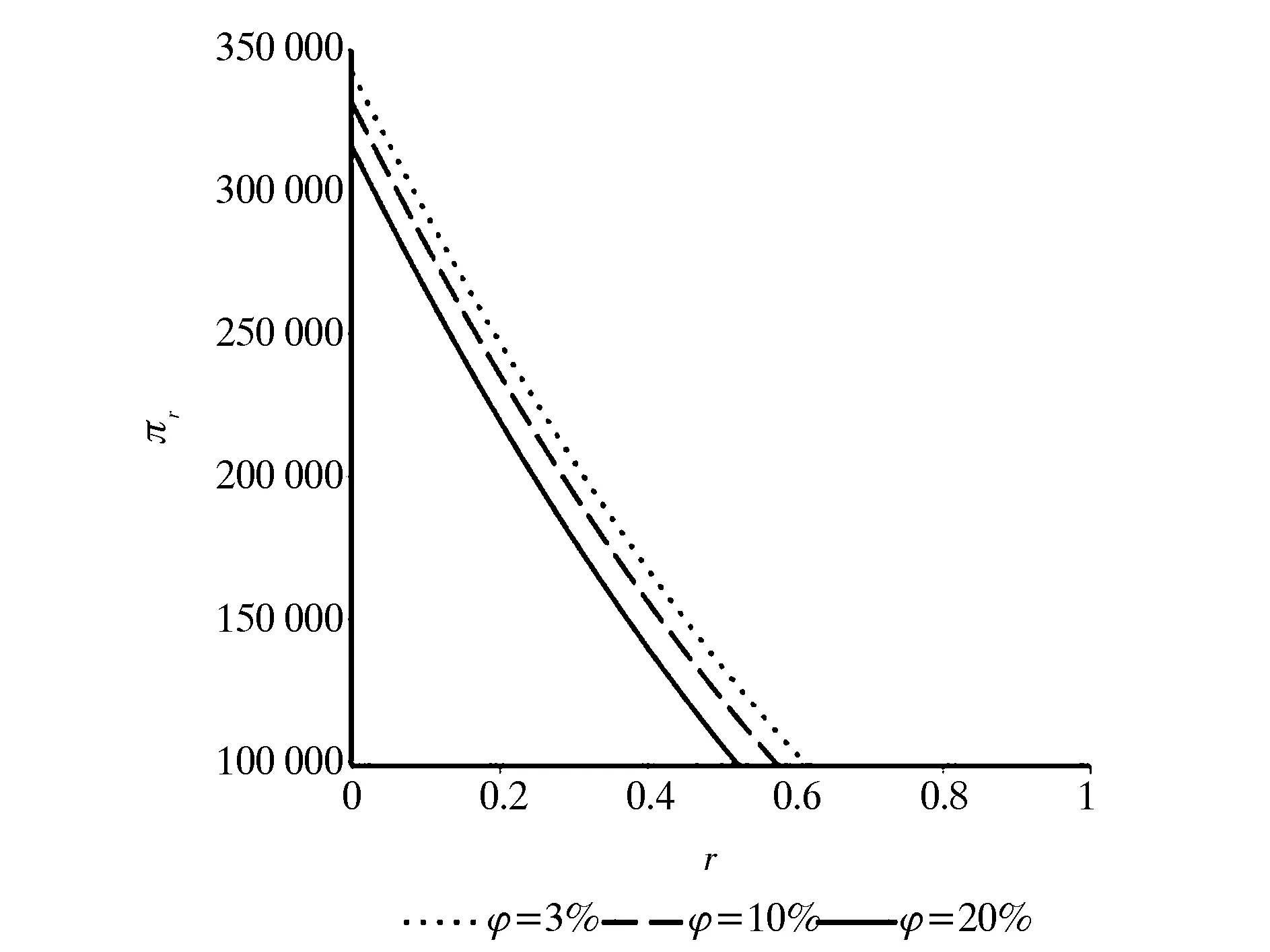

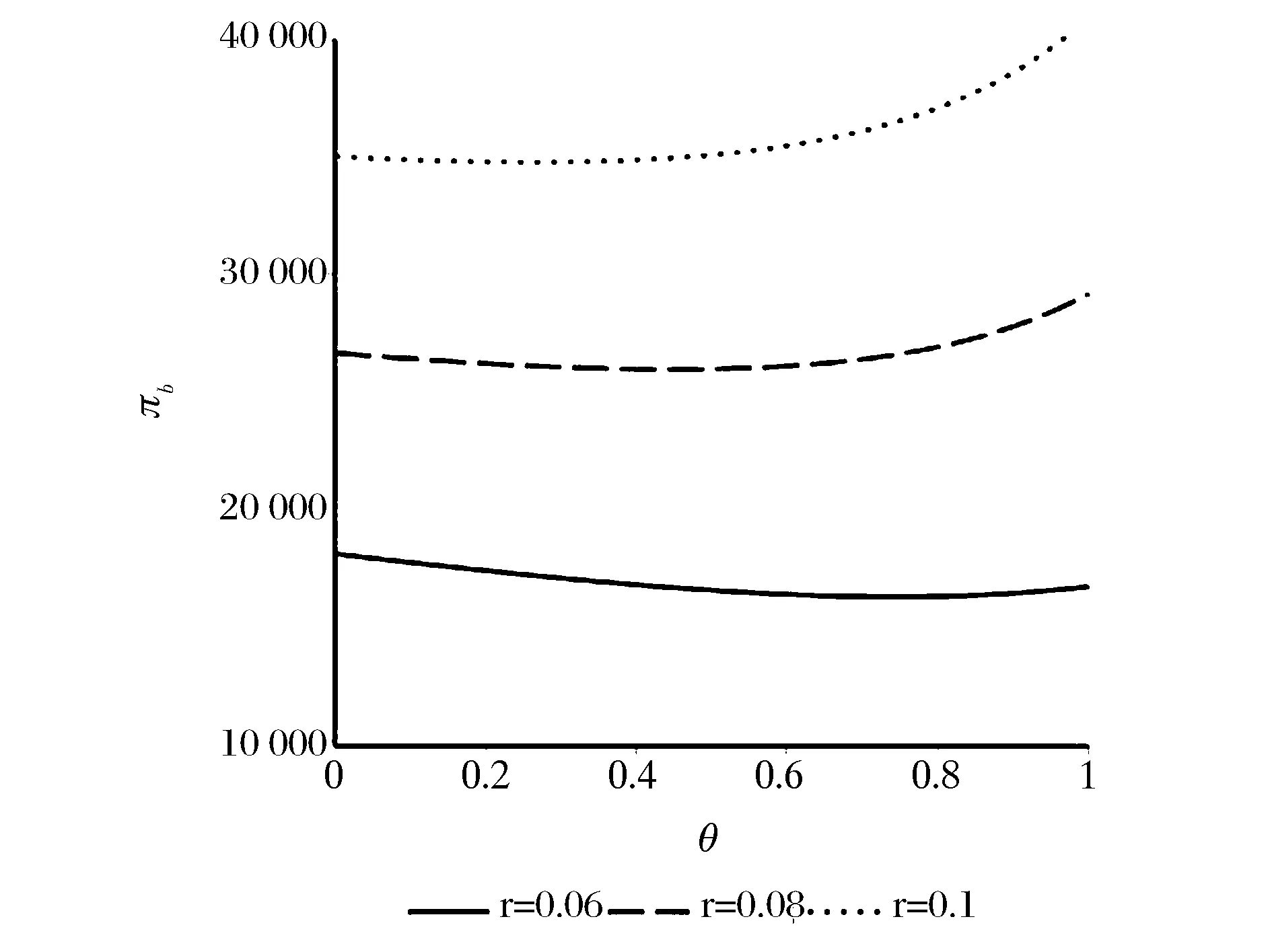

当零售商的销售收入和剩余产品价值足够偿还质押贷款本息和也就是x≥z时,由于采用保兑仓融资,零售商的资金处于银行的监管下,银行能够收回wq(r-cb)。当零售商的销售收入和剩余产品价值不够偿还质押贷款本息和,即x (3) 由(3)式可知,φ越大,银行的期望利润越低。这是因为φ越大,当流动资产无法偿付质押贷款时,零售商有更大的可能性选择违约,银行损失的可能性更大。从该模型可看出对银行来说,保兑仓的风险主要来源于零售商的失信和销售不力。 对银行期望利润函数(3)式求关于贷款利率r的一阶导数,有: 引理若需求函数符合IFR分布,参考晏妮娜[15]关于利率和订货量关系的证明过程,可得银行贷款利率越高,零售商的融资成本也越高,零售商的订货量降低。 证明:对零售商的最优订货量q*求关于r的一阶导数,有: 由于0<Ω≤1以及需求分布函数满足IFR分布, 核心企业制造商和中小企业零售商组成的供应链以及提供保兑仓融资的银行,三方都追求自身利益最大化。零售商在决定订货量时,会考虑到贷款成本和供应商的担保程度。供应商希望制定合适的回购率,激励零售商订货,实现更高的利润。银行在资金成本的基础上通过确定合适的贷款利率影响零售商的订货决策,进而影响其融资决策。三方的行为决策和收益风险状况都是紧密联系、相互影响的。接下来,本文结合保兑仓融资的实例研究各个变量和参数的关系,以及其变化对零售商、供应商和银行利润的影响。 在供应链系统中,零售商无自有资本,在期初向银行进行融资,并支付银行承兑汇票给供应商。模型参数设置为:p=1000、w=700、cm=300、cb=3.6%、φ=0.03,另外假设需求服从[500,1000]的均匀分布。cb参考商业银行一年期存款利率,同时考虑到物流企业的监管成本和库存费用。破产概率φ的取值参考评级机构标准普尔公司根据1980到2014年各个信用等级上公司的违约概率编制的报告:《2014AnnualGlobalCorporateDefaultStudyAndRatingTransitions》。从标普对国内一些公司的信用评级可以发现,评级为BBB公司一般为信誉较好的公司,该等级的平均累计违约概率为0.19%。评级为B和C,信用偿还能力弱的公司平均累计违约概率分别为4.29%和26.38%。本文对破产概率的取值所对应的公司信用好坏程度的评定参考以上资料。 图1 订货量和回购率、利率的关系的说明 图2 不同破产概率下,零售商的利润与利率的关系 图1说明供应商的回购率越高,零售商未销售的货物更有保障,倾向于订更多的货。贷款利率越高,零售商的资金成本越高,最优订货量越低。这与前面的描述一致。但是,由于零售商无自有资本,全部的资金来源就是银行贷款,为获得更多的利润也需要向银行借款才能实现,资金成本也会增加,所以利率对最优订货量的影响有限。图2为供应商的回购率θ=0.5时,零售商的利润随着贷款利率的提高而减少。相同的利率水平下,零售商破产概率越大,利润越低。当利率高到一定程度,零售商通过赚取批发价格和零售价格之间的差价无法抵消贷款的利息,零售商发生亏损。 图3 不同批发价格下,供应商的利润和回购率的关系 图3为r=0.08时,批发价格越高,供应商能获得的利润越高。同时,最优回购率越高,即使供应商需要花费较多的资金回购货物,但是由于能够激励零售商提高订货量,供应商也能获得利润的提升。这也是制造商愿意提供回购协议的主要原因。所以,回购协议对零售商和供应商在一定程度上是“双赢”的,既能通过促进零售商提高订货量而使得供应商获利,又能分担一定的市场需求变坏的风险。 图4 当φ=3%不同利率下,银行利润与回购率的关系 图5 当φ=1,不同利率下,银行的利润与回购率的关系 图6 不同破产概率下,银行的利润与回购率的关系 图4为φ=0.03,零售商的破产概率较小的情况下,银行借款给零售商面临较小的风险,供应商的回购率上升,激励零售商订货量的增加,向银行质押贷款的数额也随之增加,期望利润会随着回购率的上升而增加。同时,贷款利率越高,银行的利润越高。图5为零售商破产概率φ=1时,即大多数文献中探讨的零售商还不起贷款就破产的情况,因为市场需求是随机的,银行借款给零售商面临着较大的市场风险,供应商的回购率上升,刺激零售商的订货量增加,向银行质押贷款的数额也随之增加。如果市场需求较低,零售商无法偿还贷款的几率较大,银行面临的风险也大。此时,期望利润会随着回购率的上升而降低。图6表明若零售商的破产概率很小,银行的期望利润随着回购率的增加而增加。若零售商的破产概率稍大,市场状况恶劣的时候,银行贷款收不回的概率的也变大,当回购率较小时,银行的期望利润随着回购率的增加而降低,当回购率较高时,期望利润随着回购率的增加而增加。 本文基于单周期报童模型,构建了考虑零售商破产概率的保兑仓融资模型,探讨了零售商、供应商和银行三方利润最大化的最优决策。算例分析表明虽然回购契约能够有效降低零售商的订货风险,鼓励零售商增加订货量,同时提高供应商的收益,但是对银行未必有利。在破产概率反映零售商偿付能力的情况下,只有信用良好、实力雄厚、违约概率较低的零售商通过回购协议提高订货量,增加质押贷款的总额,银行利润也能得到提高;反之,会激励信用较差的零售商提高订货量,而其破产风险大、偿付能力弱,会使银行遭受贷款损失的可能性更大。因此,银行在开展保兑仓融资业务时,不仅要考虑市场需求、核心企业的回购担保、货物的价值还要关注中小企业自身的信用条件和偿债能力。山东钢铁保兑仓危机也表明了当市场需求低迷时,中小企业无法偿还银行承兑汇票,资信一般的核心企业也无力代偿,银行索赔困难。因此,银行开展保兑仓业务时,有必要开展与第三方评级与担保机构的合作,评估保兑仓风险,提早发现贷款风险预警信息,同时加强贷款资金的监管。 本文主要基于决策方均为风险中性的假设,随着新巴塞尔资本协议的实施,未来研究可将银行下侧风险控制、核心企业以及中小企业风险态度等纳入考虑。此外,本文只考虑零售商破产概率,并未考虑核心企业的破产概率,综合考虑二者将更有利于银行准确评估保兑仓业务的风险。 [1] 钟远光, 周永务, 李柏勋,等.供应链融资模式下零售商的订货与定价研究[J]. 管理科学学报,2011, 14(6): 57-67. [2] 王宗润, 田续燃, 陈晓红. 考虑隐性股权的应收账款融资模式下供应链金融博弈分析[J]. 中国管理科学, 2015,25(9): 1-8. [3] Yan Nina, Dai Hongyan, Sun Baowen. Optimal bi-level Stackelberg strategies for supply chain financing with both capital-constrained buyers and sellers[J]. Applied Stochastic Models in Business and Industry, 2014, 30(6): 783-796. [4] Dada M, Hu Qiaohai. Financing newsvendor inventory[J]. Operations Research Letters, 2008, 36(5): 569-573. [5] Chen Xiangfeng, Wang Anyu. Trade credit contract with limited liability in the supply chain with budget constraints[J]. Annals of Operations Research, 2012, 196(1): 153-165. [6] 李毅学, 汪寿阳, 冯耕中.物流金融中季节性存货质押融资质押率决策[J]. 管理科学学报, 2011, 14(11):19-32. [7] 熊熊, 马佳, 赵文杰, 等. 供应链金融模式下的信用风险评价[J]. 南开管理评论, 2009, 12(4): 92-98. [8] Zhang Lang, Hu Haiqing, Zhang Dan. A credit risk assessment model based on SVM for small and medium enterprises in supply chain finance[J]. Financial Innovation, 2015, 1(1): 1-21. [9] Pasternack B A. Optimal pricing and return policies for perishable commodities[J]. Marketing science, 2008, 27(1): 133-140. [10] 刘家国, 吴冲. 基于报童模型的两级供应链回购契约协调研究[J]. 中国管理科学, 2010, 18(4): 73-78. [11] Wu Desheng. Coordination of competing supply chains with news-vendor and buyback contract[J]. International Journal of Production Economics, 2013, 144(1): 1-13. [12] 王玉洁. 供应链金融中保兑仓融资与运作决策[D]. 北京:北京交通大学, 2009. [13] 吴泽莹. 基于供应链金融的保兑仓参与方策略与风险评价研究[D]. 重庆:重庆大学, 2014. [14] Lee C H, Rhee B D. Trade credit for supply chain coordination[J]. European Journal of Operational Research, 2011, 214(1): 136-146. [15] 晏妮娜, 孙宝文. 考虑信用额度的仓单质押融资模式下供应链金融最优策略[J]. 系统工程理论与实践, 2011, 31(9): 1674-1679. [16] 易雪辉, 周宗放. 基于供应链金融的银行贷款价值比研究[J]. 中国管理科学, 2012, 20(1): 102-108. [17] Raghavan N R S, Mishra V K. Short-term financing in a cash-constrained supply chain[J]. International Journal of Production Economics, 2011, 134(2): 407-412. [18] van der Vliet K, Reindorp M J, Fransoo J C. The price of reverse factoring: Financing rates vs. payment delays[J]. European Journal of Operational Research, 2015, 242(3): 842-853. [19] 孙喜梅, 赵国坤. 考虑供应链信用水平的存货质押率研究[J]. 中国管理科学, 2015, 23(7): 010. [20] Jing Bing, Seidmann A. Finance sourcing in a supply chain[J]. Decision Support Systems, 2014, 58: 15-20. Financing Decisions for Confirming Warehouse with Core Enterprise’s Buyback Guarantee WANG Zong-run, MA Zhen, ZHOU Yan-ju (Business School,Central South University,Changsha 410083,China) Using core enterprise’s credit for reference and confirming warehouse emerge as the times require to strengthen SMEs’ credit condition make it easier for them to get financial support from banks. However, with the deterioration of market conditions, many SMEs go bankrupt and the core enterprise then undertake huge joint indemnity. In the supply chain, a bi-level Stackelberg game in which the bank acts as the leader, the manufacturer as the subleader, the retailor as the follower is formulated. Taking the retailer’s bankruptcy probability into account, the manufacturer buys back a certain percentage of unsold products and retailer takes the acceptance draft as a settlement tool to finance products. By adopting backward induction method, the decision of the retailer’s optimal order quantity, manufacturer’s optimal buyback rate and the bank’s optimal interest rate is analyzed. Through numerical examples, it is found that the increase of the buyback rate can encourage the retailer to order and improve the profit of the supply chain. However, the change of the buyback rate to the bank’s profit is greatly influenced by the retailer’s bankruptcy probability. Higher buyback rate can stimulate creditworthy retailer to order more, and thus increase the bank’s profit. To the poor credit retailer, the increase of order quantity will make bank a greater probability to suffer from loss, with expected profit reducing at the same time. So, when adopting any form of buyback contract, special attention should be paid to the side effect of bringing manufacturer to assume partial risk of market fluctuation. When demand recession resulting in SMEs’ failure to repay bank acceptance bills, core enterprise can not make a full compensation either. Before signing for confirming warehouse agreement, bank should focus on both SMEs and core enterprise’s credit repayment ability, as well as strengthen fund supervision, to avoid misusing of credit. With more and more people are concerned about the supply chain finance, the risk it brings to the entire supply chain system should not be neglected. confirming warehouse;supply chain finance;buyback guarantee;bankruptcy probability 1003-207(2016)11-0162-08 10.16381/j.cnki.issn1003-207x.2016.11.019 2015-12-10; 2016-03-31 国家自然科学基金重点资助项目(71631008);国家自然科学基金资助项目(71371194);国家自然科学基金面上项目(71171201,71471178) 王宗润(1973-),男(土家族),湖南沅陵人,中南大学商学院副院长,教授,博士生导师,研究方向:金融工程与风险管理、供应链金融,E-mail:zrwang0209@sina.com. F830.45 A

5 算例分析

6 结语

猜你喜欢

物流工程与管理(2022年7期)2022-08-03

考试与评价·高二版(2020年6期)2020-09-10

玩具世界(2020年1期)2020-08-26

疯狂英语·新读写(2020年3期)2020-06-06

物流科技(2019年11期)2019-12-10

当代水产(2019年7期)2019-09-03

中国管理科学(2018年3期)2018-03-29

浙江理工大学学报(社会科学版)(2017年4期)2017-08-07

中国化妆品(2017年12期)2017-06-27

营销界(2015年25期)2015-08-21