PMI,GDP和CPI的冲击传导效应研究

2016-06-04 08:41梁艳艳顾翠伶

周口师范学院学报 2016年2期

梁艳艳,罗 林,顾翠伶

(周口师范学院 数学与统计学院,河南 周口 466001)

PMI,GDP和CPI的冲击传导效应研究

梁艳艳,罗林,顾翠伶

(周口师范学院 数学与统计学院,河南 周口 466001)

摘要:选取采购经理人指数(PMI)、国内生产总值指数(GDP)和居民消费价格指数(CPI)分别作为经济预期、实体和价格指标,运用VAR模型和脉冲响应函数等方法,对中国经济波动特征进行分析,研究了PMI、GDP和CPI之间的短期和长期动态关系.结果表明,三种指数间的冲击传导过程具有时滞性;PMI对GDP的传导效应明显,对CPI的传导效应不明显;各类指数对其本身的响应更显著,指数具有长期趋于稳定的特性.

关键词:PMI指数;VAR模型;脉冲响应函数;冲击传导效应

长期以来,经济运行的主要经济指标GDP,CPI等,虽然作用显著,但在经济预测能力方面略显不足.统计厂商对经济运行预期的PMI 指数,在一定程度上弥补了传统经济指标体系的不足.由于其数据公布的及时性和样本数据的经济先行性等特点,PMI在数值走势上的变化要先于GDP,CPI,PPI等多种经济指标,并且与许多指标都存在高度相关性.当前已有20多个国家建立了PMI指标体系,并把PMI作为监控和预测经济运行趋势的主要指标.特别是2008年,PMI更是较好地预测了美国金融危机对中国的经济影响状况,使政府适时地作出宏观调控,对抑制经济下滑起到了关键作用.本文旨在研究PMI指数对代表实体经济产值指标的GDP指数和价格运行指标CPI指数的动态联动关系,通过理论分析和实证检验,提出政府部门利用PMI监管经济运行,有效进行宏观调控的政策建议.

理论研究方面,国外的研究起步较早,且研究面较为广泛.Evan F. Koenig (2002)[1]指出PMI可以用来预测制造业的增长和经济的拐点.M. Harris, R. Owens和P.D. Sarte (2004)[2]对美国制造业PMI指数研究发现, PMI指数可以提高GDP预测精度,对当期GDP预测精度提升12%,而对下期GDP预测提升高达31%.另外,PMI指数在预测经济衰退等方面作用明显.Vermeulen (2011)[3]和Anthony Joseph (2011)[4]等人的研究一致表明PMI可以准确地预测GDP增长率,即PMI与GDP增长率高度相关.

由于中国采购经理人指数建立较晚,中国学者早期关于PMI的研究大多停留在指数设计的介绍上,关于PMI指数与其他经济指标关系的研究不多.王雅璨、陈琼(2006)[5]介绍PMI指数的含义,并从理论方面分析了PMI指数对经济运行的预测功能.尤建新(2006)[6]对制造业PMI各个细分指数与宏观经济统计数据对比,发现它们之间存在一定相关性.随着PMI的逐渐成熟和完善,它的稳定性也逐步增强,对短期的经济运行的预测和指导作用越来越大.刘晓明(2011)[7]运用VAR模型的脉冲响应函数研究了CPI,PPI与PMI指数之间的短期和长期动态关系,结果表明:三类指数具有传导效应,且传导具有时滞性;而MPI指数对CPI的传导效应不明显.张利斌、冯益(2012)[8]运用VAR模型分析发现:PMI与当期GDP增长率有格兰杰因果关系,当期PMI指数的变化会对3~12个月后GDP增长率产生影响.王言(2012)[9]、白玉红(2013)[10]等也证明PMI指数与GDP,CPI等经济指标的相关性.

1 PMI指数与GDP、CPI的相关性分析

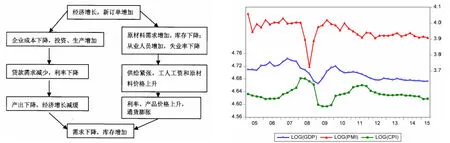

PMI指数是由新订单指标、生产指标、就业指标、供应商交货时间指标及库存指标五项加权而成的综合性指数.它涵盖了企业采购、生产和流通的各个环节,是国际上通用的监测宏观经济走势的先行性指数之一.图1给出了PMI指数中的各项指标、GDP和CPI在经济循环中的表现.由此可以看出,PMI指数与GDP和CPI的变动具有很强的关联性.

2实证分析

2.1数据选取与描述性统计分析

本文选取2005年1季度~2015年2季度制造业采购经理人指数PMI、国内生产总值GDP、居民消费价格指数CPI季度数据作为研究对象.GDP采用上年同期价格计算的国内生产总值指数(上年同期=100),PMI指数和CPI(上年同期=100)为月度数据,为了便于比较,用一个季度中三个月数据的平均值作为该季度值.为减少或消除潜在的异方差问题,对三个指数序列分别取对数得到logPMI,logGDP和logCPI.

logPMI,logGDP和logCPI的变化趋势如图2所示,可以看出logPMI的转折点先于logGDP1~2季度,logCPI滞后于logGDP的变动1~2季度,2008年金融危机的影响,PMI在2008年第三季度达到最小值,总产出指数和物价指数分别在其两期和四期后才达到最低点,说明PMI是经济先行指标,GDP为同步指标,而CPI则为经济滞后指标.从整体趋势来看,2005年至今logPMI,logGDP和logCPI的变动方向一致且无明显的时间趋势.

图1经济运行周期图 图2logPMI,logGDP和logCPI的变化趋势图

从相关性分析来看(表1),PMI与GDP的相关性达到0.588 815,样本序列显著正相关,PMI指数对经济增长有明显的指示作用;与CPI的相关系数为-0.402 837,可见PMI波动与CPI有明显的负相关性.因此可以依据PMI的变动预测未来经济增长和通货膨胀.GDP和CPI的相关性较弱,说明物价水平变动对经济增长的作用不大,这是由于现阶段中国经济增速趋缓,由偏高于潜在增长率逐渐回归至潜在增长率附近,对价格指数的拉动较弱.

表1 PMI,GDP,CPI指数序列相关系数矩阵

2.2单位根检验

运用非平稳时间序列数据直接建模会出现“伪回归”即虚假回归问题[11].因此在建立回归模型前,首先要检验序列平稳性.

对logPMI,logGDP和logCPI采用ADF方法进行单位根检验,表2的结果显示,在95%的置信水平下,拒绝logPMI,logGDP和logCPI存在单位根的原假设,序列本身是平稳的,可以直接建立回归模型.

表2 logPMI,logGDP和logCPI的单位根检验结果

2.3冲击传导效应分析的VAR模型

VAR模型可以有效地处理多个相关经济指标的分析和预测.对VAR模型来说,系统每个内生变量不仅影响其本身的未来值,还会传导给系统内的其他内生变量,分析随机扰动对变量系统的动态冲击[11].设VAR(p)模型为:

yt=β1yt-1+β2yt-2+…+βpyt-p+εt,

(1)

其中p为滞后阶数,yt为k维内生变量列向量,εt为k维扰动列向量.

为了研究PMI指数对实体经济和通货膨胀的传导关系,笔者通过AIC和SC准则判断,建立SVAR(2)对logPMI记为x,logGDP记为y和logCPI记为z间的关系,结果如下:

(2)

就GDP指数方程来看,PMI指数滞后一期值对GDP指数有很大的正向影响,滞后二期值对GDP指数有负向影响,总体来看短期内PMI指数的提高会促进经济增长;GDP指数滞后一期值对当期值正向影响较大,表明中国经济增长具有较强的持续性;CPI指数对PMI指数的综合影响极弱,可能是因为中国内需不足,很多商品供大于求,物价水平的调整对产出水平产生影响非常小.

就CPI指数方程来看,PMI指数的滞后值对物价指数有负影响,即产品供给的增加会使当期物价水平下降;GDP指数滞后值对物价水平的综合影响较弱;CPI指数的滞后值对物价水平有较大的正向作用,因此物价水平有较强的持续增长性.

由于VAR模型未对相关变量作任何先验约束,因此不能直接用其参数矩阵分析变量间的关系,而是分析误差项变化或某种冲击对模型系统的动态影响.Granger因果检验,脉冲响应函数和方差分解是对VAR模型进行结构分析的三种方法.

Granger因果关系检验的实质是检验将一个变量的滞后值引入其他变量方程中后,能否提高方程对变量的解释程度.如果变量x的滞后值可以提高变量y预测效果,则称“y是由xGranger引起的”.对以上VAR(2)模型做Granger因果检验,进一步分析相关经济变量的引导关系,可以发现在1%显著性水平下,三个方程的Granger因果检验结果是显著成立的.logGDP和logPMI,logCPI和logPMI之间互为Granger因果关系,而logGDP和logCPI无Granger因果关系,这也与以上VAR(2)模型分析结果一致.

2.4脉冲响应函数和方差分解

脉冲响应函数考查当系统受到冲击时,扰动项对系统内变量的影响的大小及其持久性,而方差分解是通过分析每个结构冲击对内生变量变化的贡献率,进一步评价不同机构冲击的重要性.yt的脉冲响应函数VMA()为:

yt=(Ik+Θ1L+Θ2L2+…)εt.

( 3 )

VAR(p)模型的系数矩阵和VMA()模型的系数矩阵互逆:

(Ik-b1L-…-bpLp)(Ik+Q1L+Q2L2+…)=Ik.

( 4 )

yt的第i个变量yit可以写成:

( 5 )

为了得到变量对于独立冲击的响应,本文采用Choleskey方法对以上VAR(2)模型的残差向量进行正交分解,得到以下脉冲响应函数图和方差分解图[12].

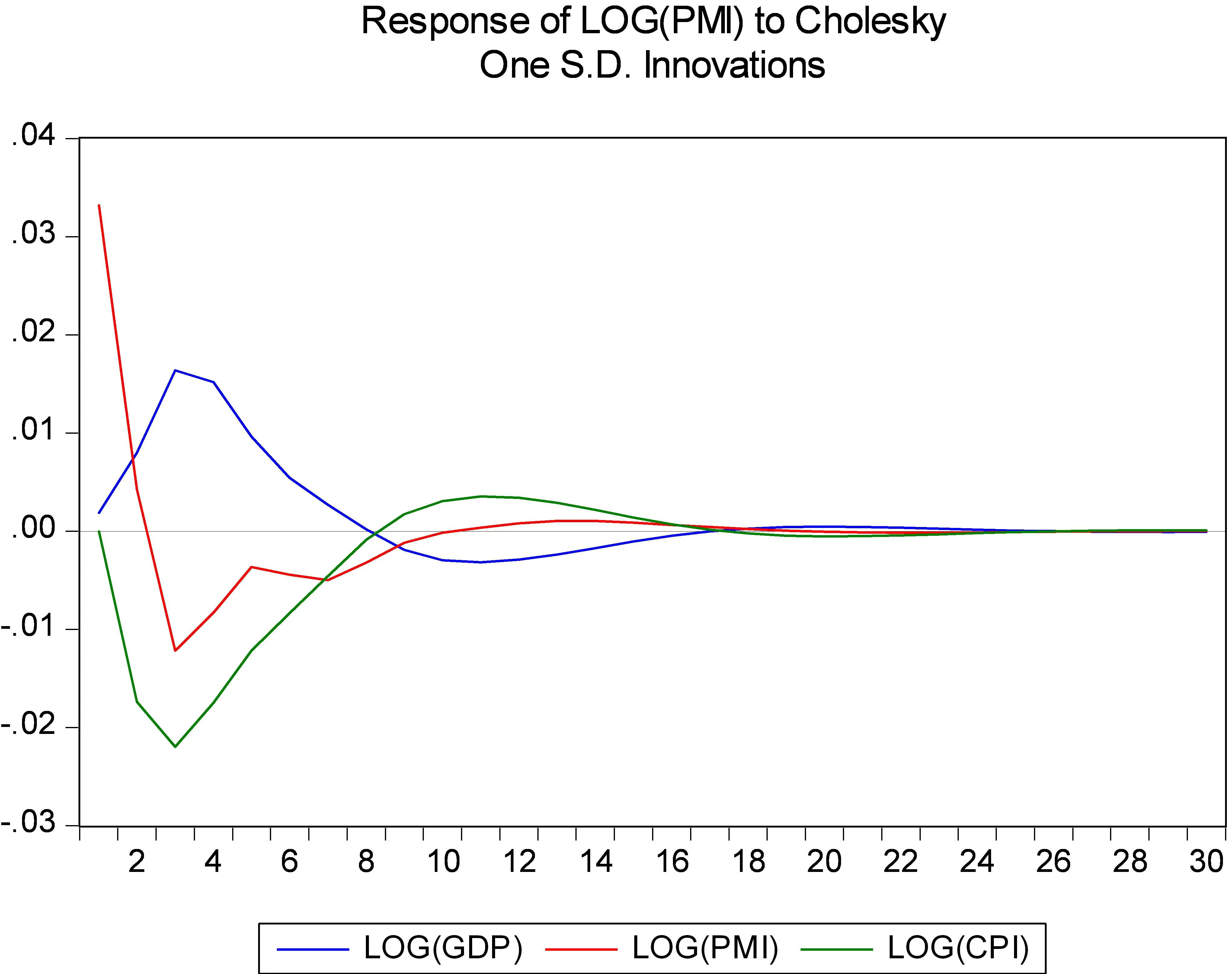

2.4.1PMI对GDP和CPI的响应和方差分析

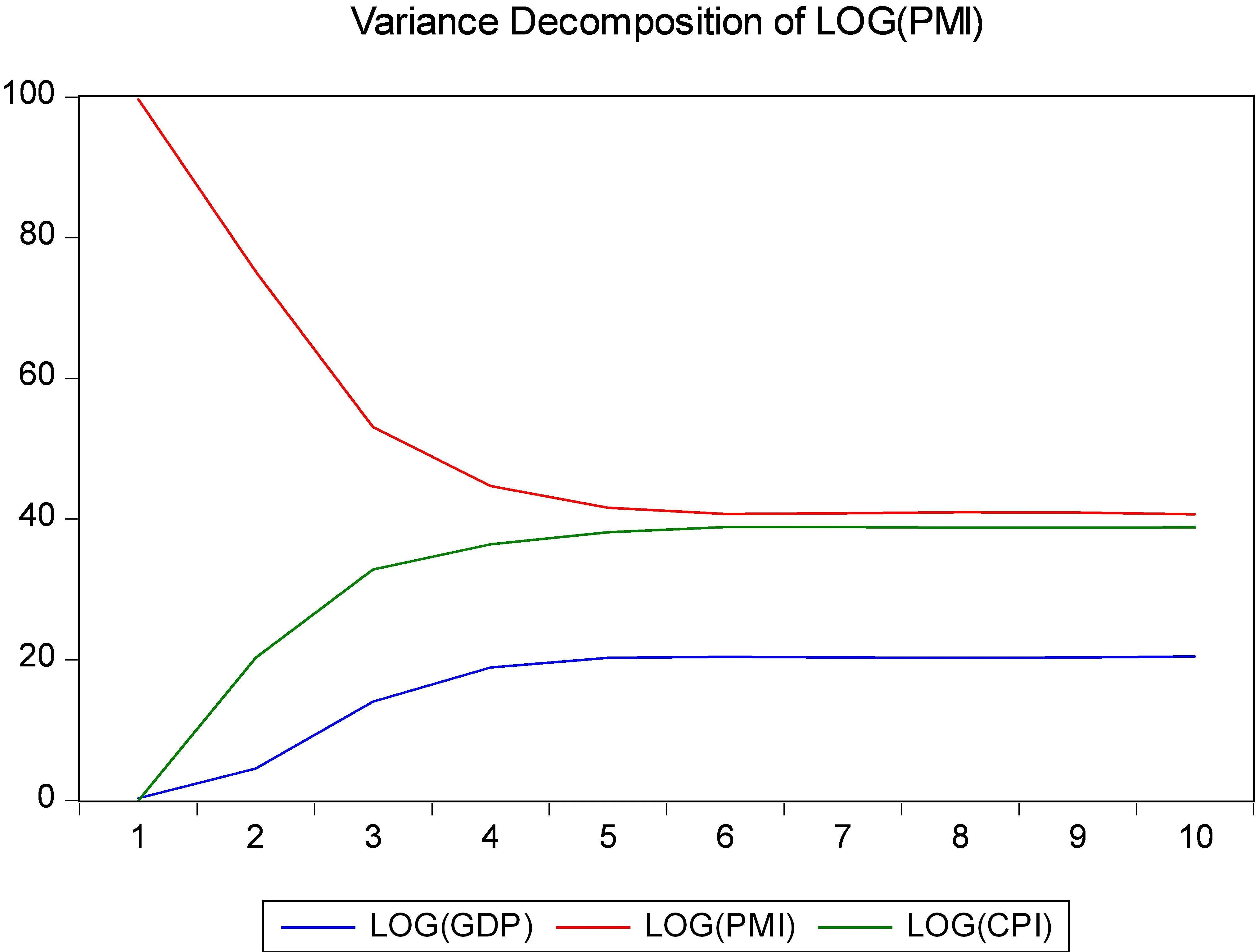

从图3可以看出,PMI指数对总产出GDP指数的冲击在第三期达到正向最大值,对物价水平CPI指数的冲击在第三期达到负向最大,在第4期后波动减小并逐步趋于稳定.logPMI对logGDP的一个标准差新息的冲击,反应长期为正,说明经济增长在较长的一段时期内会促进PMI指数的上升.从图4可以看出,logPMI的波动在初期主要来自自身的不确定性,随后逐渐减少,logGDP和logCPI对logPMI的波动贡献逐步增大,在第三期后达到平稳状态.稳定后logGDP和logPMI的贡献率都在40%左右,logCPI的贡献率较小,基本稳定在19%的水平.

图3PMI指数的脉冲响应函数图

图4PMI指数的方差分解图

2.4.2GDP对PMI和CPI的响应和方差分析

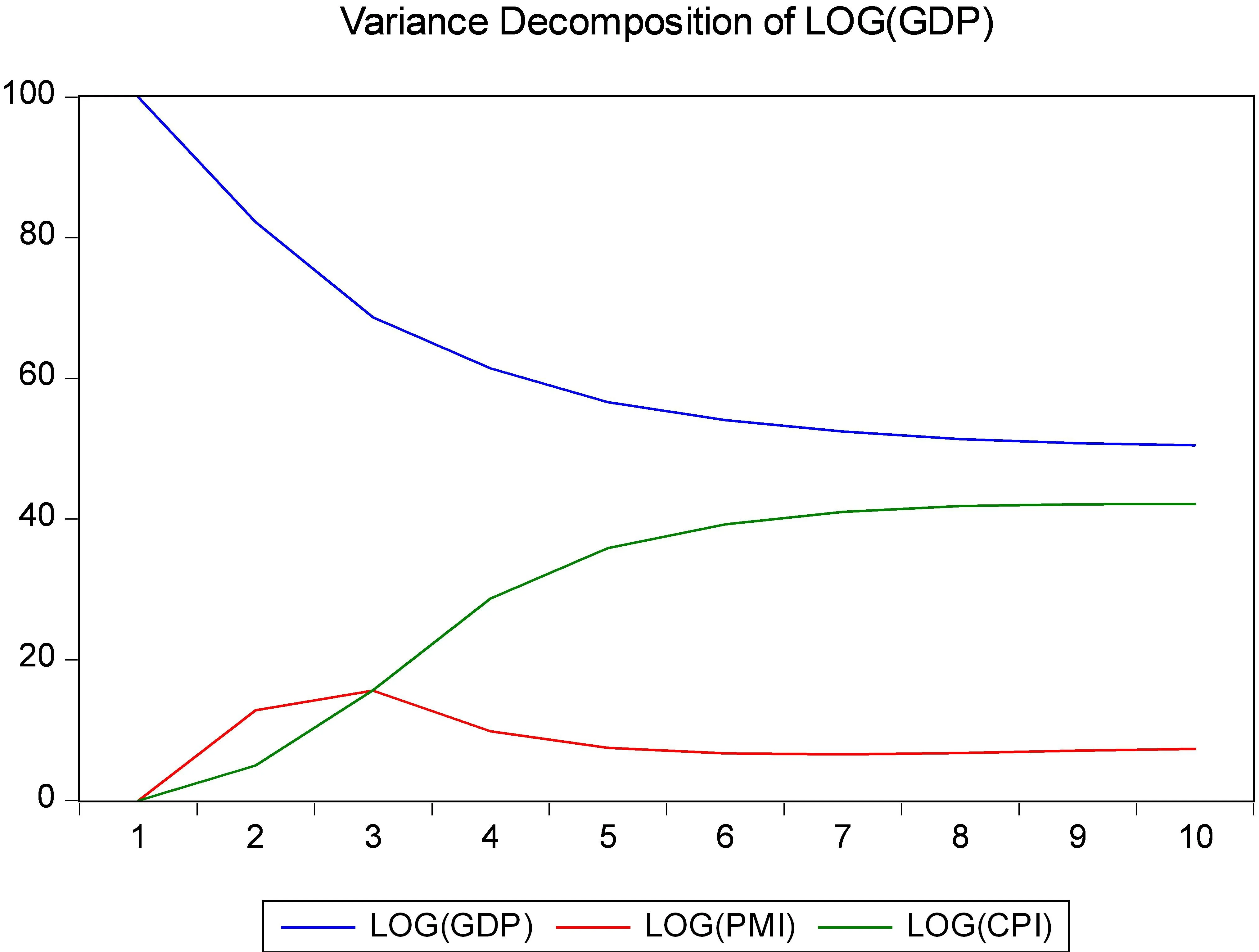

从图5可以看出,对于logPMI的一个标准差新息的冲击,logGDP的反应在前三期为正向,后逐渐降低,说明PMI指数短期内对经济增长具有促进作用.而对logCPI的一个标准差新息的冲击,logGDP的反应长期为负向,说明物价指数与经济增长负相关.从图6可以看出,来自logGDP自身波动的影响逐渐减小,第四期后趋近于稳定值50%左右,logPMI对logGDP波动的贡献较低,在第四期后稳定在8%的水平,logCPI对logGDP波动的贡献率随着期数的增加逐渐递增,在第五期后基本稳定于42.2%.

图5GDP指数的脉冲响应函数图

图6GDP指数的方差分解图

2.4.3CPI对PMI和GDP的响应和方差分析

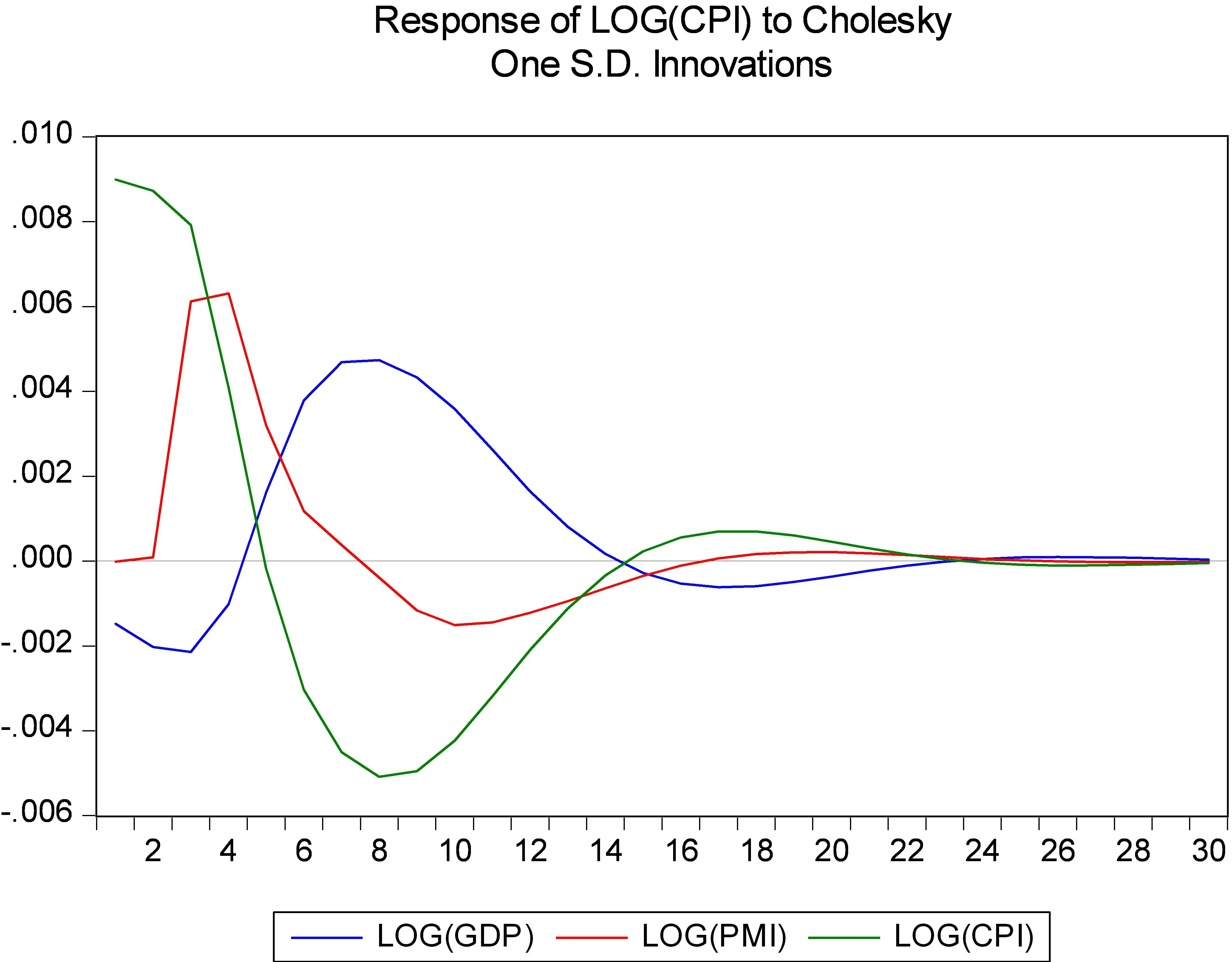

图7CPI指数的脉冲响应函数图

图8CPI指数的方差分解图

从图7可以看出,物价指数对于外界冲击的反应时间相对较长,第22期后冲击产生的波动消除.对于logPMI的一个标准差新息的冲击,logCPI的反应在前六期为正向,并在第三期后逐渐降低趋于稳定,说明PMI指数的变化在较长一段时间内会引起物价水平的同向变化.对于logGDP的一个标准差新息的冲击,logCPI的反应先为负向,第二期后开始上升并在第四期后达到正向,说明总产出的增加在一年后会拉动物价水平的上升.从图8可以看出,稳定后logCPI自身的方差贡献率最大,达到62.15%,logPMI对logGDP的贡献率较小,分别为16.75%和21.09%左右.

3结论

本文以PMI指数、GDP指数和CPI指数为研究样本,通过建立向量自回归模型,从因果关系和冲击传导两方面分析了PMI指数对经济增长和物价水平的传导关系.结果表明,PMI指数先行于总产出指标和物价水平指标,并且三者长期保持着均衡关系.从VAR模型和Granger因果检验结果来看,短期内PMI指数与GDP指数和CPI指数间存在Granger因果关系,从脉冲响应函数和方差分解结果来看,PMI指数与GDP指数高度相关,且领先GDP指数1~2个季度,PMI指数在短期内对GDP指数产生正向冲击,这种影响在2季度后达到最大值.PMI指数与CPI指数相关度相对较弱,且领先CPI指数2~3个季度,PMI指数短期内会对CPI指数产生负向冲击,这种影响在3季度后达到最大值.此外,VAR模型还表明PMI指数、GDP指数、CPI指数受其本身滞后值的影响明显,各类经济指标具有长期趋于稳定的特性.政府部门可以利用PMI指数的先导作用,及时预知总产出和通货膨胀并执行适当的宏观经济政策,缩短货币政策的时滞,并有效引导市场预期.

参考文献:

[1]EvanFKoenig.UsingthePurchasingManagers’IndextoAssesstheEconomy’sStrengthandtheLikelyDirectionofMonetaryPolicy[J].Economic&FinancialPolicyReview,2002,1(6):1-14.

[2]MatthewHarris,RaymondEOwens,Pierre-DanielG.Sarte.UsingManufacturingSurveystoAssessEconomicConditions[J].FederalReserveBankofRichmondEconomicQuarterlyVolume, 2004,4:65-92.

[3]DICho,TOgwang.AConceptualFrameworkforComputingU.S.Non-manufacturingPMIIndexes[J].JournalofSupplyChainManagement, 2007,43(3):43-52.

[4]AnthonyJoseph,MauriceLarrain,ClaudeTurnerc.ForecastingPurchasingManagers’IndexwithCompressedInterestRatesandPastValues[J].ProcediaComputerScience, 2011,6: 213-218.

[5]王雅璨,陈琼,汝宜红.论采购经理指数对经济运行的指示功能[J].统计与决策,2006(22):54-56.

[6]尤建新.中国采购经理指数(CFLP-PMI)的研究与应用[J].中国科技论坛,2006(6):84-86.

[7]刘晓明.CPI、PPI与MPI之间传导机制的实证研究——基于VAR模型的经济计量分析[J]. 吉林金融研究,2011(8):11-16.

[8]张利斌,冯益. 中国PMI与GDP关系的实证检验[J]. 统计与决策,2012(2):143-145.

[9]王言.PMI指数引导效率的实证研究[J]. 经济视角:下, 2012(12):45-46.

[10]白玉红.我国制造业PMI与消费者信心指数的VAR-ECM模型组合分析[J]. 统计与决策,2013(6):90-93.

[11]高铁梅. 计量经济学分析方法与建模[M].北京:清华大学出版社,2009.

[12]郑妍妍. 脉冲响应函数理论及其在宏观经济中的应用[D].天津:南开大学,2010.

The empirical study on PMI,GDP and CPI shock transmission

LIANG Yanyan, LUO Lin, GU Cuiling

(Mathematics and Statistical Institute, Zhoukou Normal University, Zhoukou 466001,China)

Abstract:Select the purchase management index (MPI), gross domestic product index (GDP) and consumer price index (CPI) respectively as economic expectation, economic entity and price indicators to analyze the economic fluctuations in China. Using VAR model of the impulse response function, we aim to find out the internal relationship among them for long-term and short-term. The findings showed that: the conduction effect exists among PMI, GDP and CPI, while there is a time lag; conduction effect between MPI and GDP is obvious,but not obvious between MPI and CPI; all index are more sensitive to their own response; long-term fluctuate tend to be stable.

Key words:PMI index; VAR model; impulse response; shock transmission

收稿日期:2015-03-20;修回日期:2015-09-24

基金项目:周口师范学院青年科研基金项目(No.zknuc0219)

作者简介:梁艳艳(1986-),女,河南周口人,讲师,硕士,主要研究方向:经济统计.

中图分类号:F830

文献标志码:A

文章编号:1671-9476(2016)02-0051-05

DOI:10.13450/j.cnki.jzknu.2016.02.011

猜你喜欢

商业经济研究(2016年24期)2017-01-10

现代商贸工业(2016年27期)2016-12-26

时代金融(2016年29期)2016-12-05

商(2016年32期)2016-11-24

科技资讯(2016年18期)2016-11-15

企业技术开发·中旬刊(2016年10期)2016-11-12

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

商(2016年15期)2016-06-17