经济新常态下我国基础货币投放机制创新探析

2016-08-03 05:44万光彩高梦琪

东北农业大学学报(社会科学版) 2016年3期

万光彩 高梦琪

(安徽财经大学,安徽蚌埠 233030)

经济新常态下我国基础货币投放机制创新探析

万光彩高梦琪

(安徽财经大学,安徽蚌埠 233030)

实体经济、银行体系与货币政策之间密切的互动关系,推动我国基础货币投放机制应势演变。“新常态”下,“双顺差”趋势减弱,外汇储备增速下降,外汇占款产生的经济基础弱化;央行致力新机制、新尝试,新型货币政策工具应运而生,基础货币投放机制面临划时代变革。如何从基础货币投放渠道中挖掘基础货币投放机制的本质,以应对当前复杂叠加的宏观经济矛盾,推动“新常态”下基础货币投放机制创新值得探析。

基础货币;投放机制;经济新常态

一、引言

实体经济、银行体系与基础货币投放之间存在密切互动关系。一方面,当实体经济的快速增长与银行体系和货币政策框架之间存在良性互动时,其根本性作用促进银行体制完善,二者将共同对基础货币的投放方式发挥决定性作用。赵宏瑞[1]认为我国20年来的存差淤积和M2过高是由于我国实体经济发展与金融改革深化之间存在机制错配、经济社会转轨阵痛;陈华强[2]实证分析实体经济波动对银行体系的作用机理,并提到二者对于基础货币投放机制及货币政策框架的基础性作用。1994—2012年,以制造业为主体的实体经济快速发展加剧国际收支“双顺差”扩大,大量外汇资金头寸在央行强制结售汇制度下涌入银行体系,央行资产负债表内外汇储备急剧增加,外汇占款长期占据我国基础货币投放主渠道。另一方面,当实体经济出现萧条或危机时,其增长乏力会引起银行体系的恐慌或衰退,直接影响基础货币投放机制产生的基础和条件,货币供应量下降最终导致实体经济复苏困难,三者之间形成恶性循环。汪洋[3]在研究货币政策框架时提到,1997年亚洲金融危机直接导致“再贷款”跌入低谷、2008年国际金融危机严重冲击“外汇占款”渠道等。邓海清、陈曦[4]指出经济“新常态”下,“三期叠加”的基本特征促使实体经济发展重点转移、经济增长方式转变,基础货币投放机制随经济进入阵痛期、变革期。此外,当实体经济与银行体系相背离时,经济增长周期、基础货币投放周期、银行体系转型周期将不再同步。张开宇[5]在研究外汇占款的退出时考虑新常态下实体经济常态化发展对其的决定性影响;周俊生[6]通过反思外汇占款机制揭示银行体系对存贷差采取不合理的结构性分配,对降准产生预期。我国银行体系通过自身成本炒作不断扩张垄断性利益,以致实体经济被“空心化”“边缘化”,传统基础货币投放渠道遭受冲击,新型货币政策工具创新推出。

本文将着重从实体经济和银行体系两个角度探讨我国基础货币投放机制演进背后的深层次原因,探析新常态下基础货币投放机制的经济背景和央行运作逻辑,明确新时代创新实践的方向和措施。

二、我国基础货币投放机制的演变

我国经济增长和货币投放具有“人性化”和“政治化”色彩,“GDP为纲”成为中央政府宏观调控的主要方针。要素驱动和投资驱动成为这一阶段的主要特征,后期(2005—2012年)“基建+地产投资”的驱动模式直接产生并扩大GDP总额,是对冲和扭转经济走势的决定性力量。基础货币投放机制与实体经济发展周期、银行体系调整周期、外汇占款产生周期、通货膨胀爆发周期等均呈现高度同步。

(一)基础货币投放的财政发行机制

我国的货币投放与生活资料紧密结合时期。1953—1978年,生活资料倒逼财政发行。我国借鉴苏联的计划经济体制和货币理论,认为以公有制为基础的社会主义社会是有计划、无商品、完全自治的,货币流通仅代表生活资料的流通,落后的社会再生产活动融资需求较少。“一五”计划使得工业挤占农业、投资挤占消费,基建贷款占比过重。贷差①贷差:当时我国的税收部门和国库部门“上收”货币,财政部门和信贷部门“下拨”货币,这种收拨当时被称为“货币投放”,而“贷差”即源于此。国家将“收”来的预算货币资金或信贷指标记为“贷款”,并将其与社会上单位和个人的“存款”之间的差额称为“贷差”。增发和现钞回笼仍以生活资料物价的稳定为目标,“实物发行”增发的货币并未匹配工业经济。因而财政发行面向“实物”,实体经济中生活资料的供给方(厂商)和需求方(居民)决定现金和存款的相互转化,二者此消彼长的货币运动并未改变社会的货币总量。

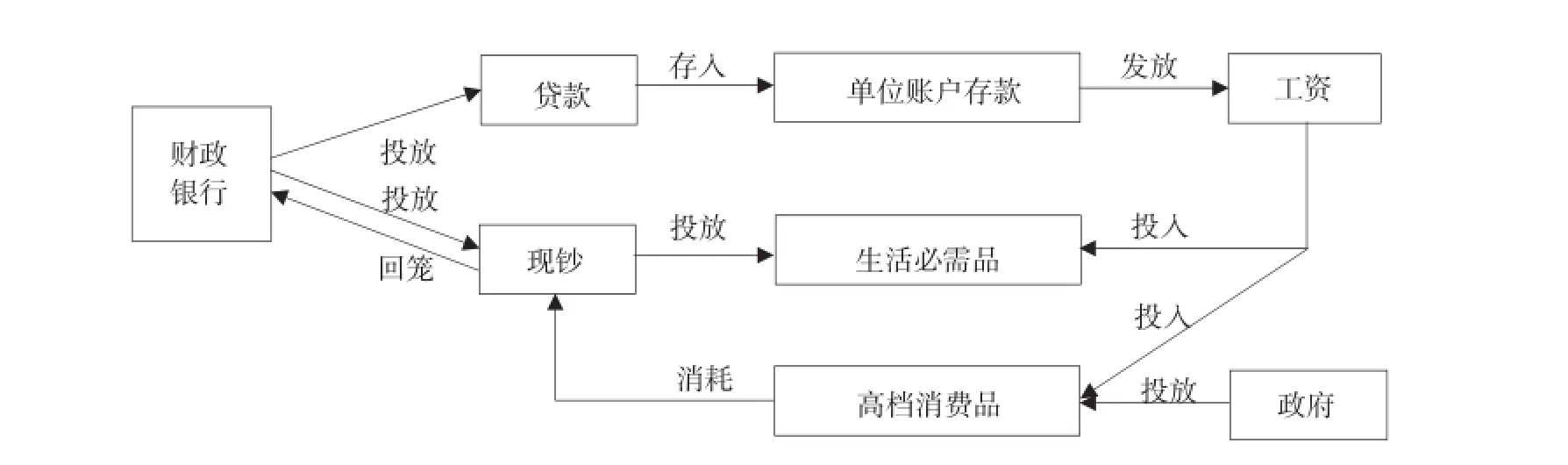

国家财政部门控制基础货币投放。1948—1968年,国有银行体系与国库建立;1969—1978年,中国人民银行与财政部并轨,成为“统收统支”的货币当局,高度垄断的一元银行结构体系形成。这一时期,国家财政部门成为调节国民收支、驱动社会再生产的中坚力量,银行信贷体系配合运行,国家综合经济和财政权力成为储蓄(存款)和投资(贷款)的主体(见图1)。占比90%以上的国有企业长期融资以财政拨款为主、银行短期贷款为辅,其主要利润上缴国家,成为财政收支的资金来源;财政收支福利性、实物分配性显著。“强财政、弱银行”的局面逐渐形成。

图1“实物发行”时代财政主导的现金投放与回笼过程

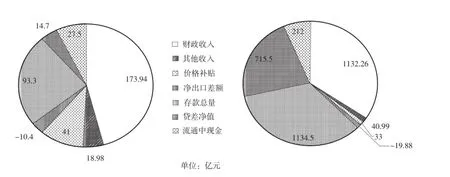

因此,为配合实体经济中计划经济的全面开展,我国生活资料倒逼财政发行,财政主导融资机制。1952年,我国财政收入在货币总量中占比48.45%;截至1978年底,我国货币发行总量为3 248.45亿元,其中财政收入占比34.86%,存款占比34.92%,贷差占比仅22.01%,中央政府利用财政资金对经济实行有效控制(见图2)。

(二)基础货币投放的贷差发行机制

1978—1994年,“计划”向“市场”转轨,“生活资料”向“生产资料”转移。改革开放推行的“拓市场、配要素”政策从根本上增加了货币需求。首先,农村土地改革释放了土地要素和劳动力要素,并带动乡镇企业改革,随着居民收入提高,渐长的消费和投资需求激励了贷款投放;其次,经济特区建设促进了出口贸易和引进外资,市场进一步拓宽,货币增发需求上涨;城市土地改革和住房改革释放了房地产要素,大量货币资产开始积累;紧接着,国有大中型企业的改革调动了企业积极性,融资、消费、投资需求迅猛扩张,为贷差发行提供了资金条件;最后,1985年的“价格闯关”推动币值稳定,为我国在世界市场自由定价、自行成交奠定坚实基础,为贷差发行提供市场平台。因而,市场经济体制下大量生产要素释放、外资流入途径疏通,改革开放和商品经济带来的社会再生产能力和GDP增速不断提高,信贷投放需求显著提升。

图2 我国1952年(左)和1978年(右)货币总量构成

“拨改贷”推动银行贷款真正形成。计划经济体制的废弃使得单一结构的金融系统失去存在基础,1979—1984年,国有银行体系与财政部并立成为事实上的“货币当局”,货币发行开始转轨;1984—1989年,财政国库存款并入银行账户体系,财政货币并轨成功,拨款制度遭废弃,央行“再贷款”迅猛发展。而商业银行派生存款能力的恢复开启了双层结构银行体系,商业银行体系中的存款开始以贷款形式向外投放,贷差总额不断积累。这一时期,生产资料使得国有银行信贷成为驱动社会再生产的主要力量,财政部门是辅助力量,“财政当局”不复存在,“禁财政、强央行”的局势形成。

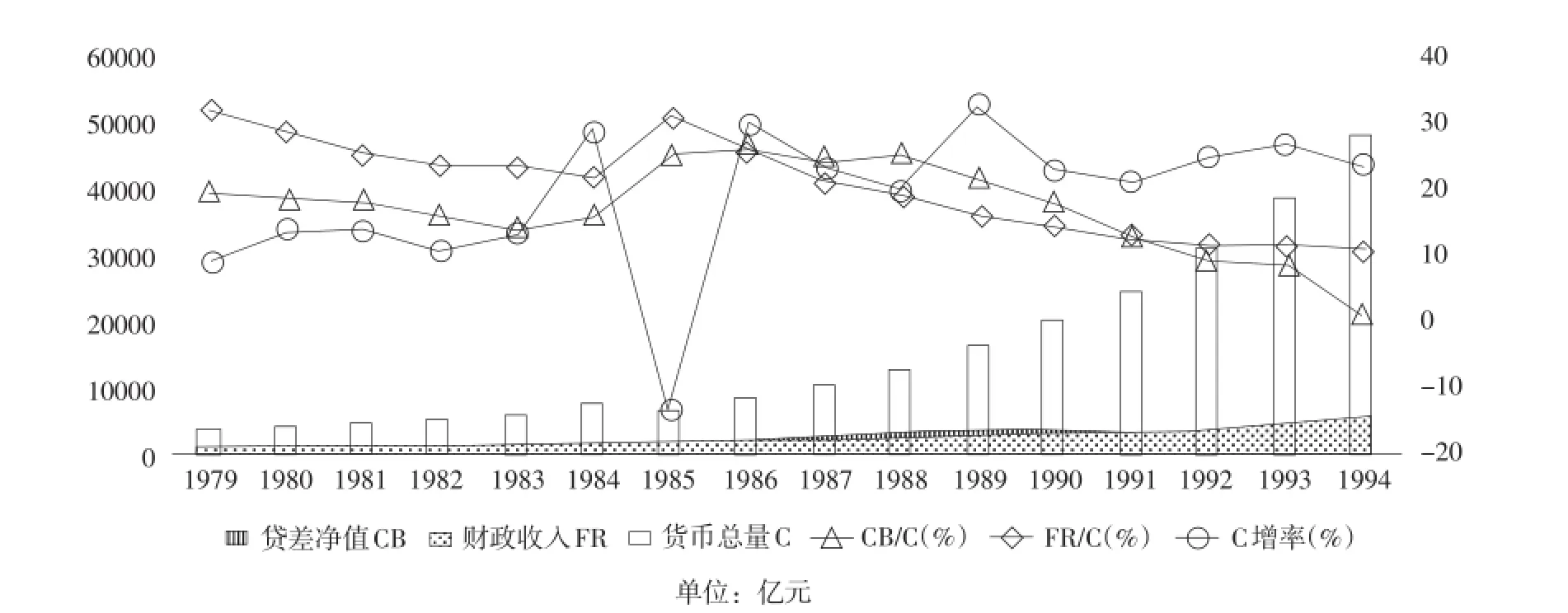

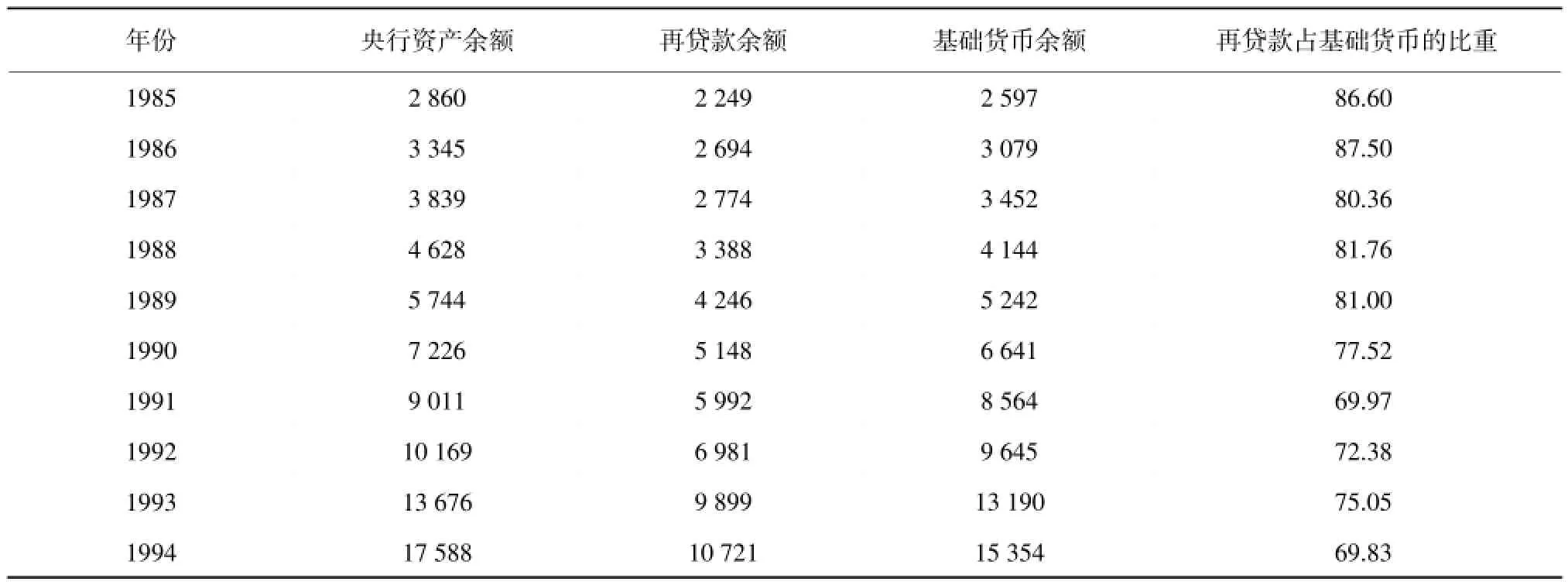

因此,“再贷款”投放成功取代“财政发行”,“贷差发行”时代开启。1985年,“再贷款”的正式开启使货币总量出现巨大波动,但1986—1991年贷差增发超越财政透支占主导地位(如图3),再贷款占基础货币的比重保持在69%以上(见表1)。整体而言,我国货币总量年均增长15%,货币化速度提升显著。另外,1994年底贷差净值占货币总量的比重降至1%左右,表明“贷差时代”即将结束。

图3“贷差发行”时代我国货币总量及其构成

表1 我国央行再贷款与基础货币的变化关系(1985—1994年) 单位:亿元;%

(三)基础货币投放的结汇发行机制

1994—2012年,发达的实体经济为“结汇发行”提供了必要经济基础和投放载体。入世以来,中国制造业成为出口商品主体,2011年货物出口额跃升至世界第1位。单一浮动汇率制减轻了双重汇率下外企的负担,外企大量驻入,外商直接投资增长;国内企业出口创汇积极性被调动;制造业带来“双顺差”同时,经济增长方式由“消费拉动”向“投资和出口拉动”转变。随着出口依存度提升,我国外汇储备驶入“快车道”。根据国际收支货币分析法②货币供给M=国内信贷D+外汇储备R。在货币供给M既定的条件下,外汇储备R增加必然导致国内信贷即基础货币B减少。但由于我国外汇储备是由央行投放货币以收购外汇换取而来,所以外汇储备R↑→国内信贷D↑(以外汇占款的形式),从而共同推动货币供给M成倍增长。[7],外汇占款被动增加,基础货币被动增发,“结汇发行”势不可挡。

多元结构银行体系推动外汇占款异军突起。1994—2001年,中国人民银行停办专项贷款,改进“实贷实存”,切断商业银行倒逼人民银行吞吐基础货币途径,“再贷款”渠道受阻。1996—1998年间,央行累积收回商业银行再贷款6 079亿元,期末货币发行随再贷款骤降跌入谷底。为维持币值稳定、积极应对亚洲金融危机,央行取消了对商业银行的贷款限制,对金融的宏观调控由直接转向间接,中介目标逐渐转为货币供应量与商业银行的资金头寸、政策工具转为公开市场业务和窗口指导等,致使我国信贷计划与限额管理的作用趋于减弱,“信贷指标”完全退位,再贷款渠道彻底被外汇占款挤占(见表2)。

央行强制结售汇制度和再次汇改推进“结汇发行”。我国以制造业为主体的实体经济快速发展,大量外汇收入在强制结售汇制度下由央行被迫结汇后将等值人民币存入商业银行体系,商业银行存差淤积过剩,外汇占款随之兴起。央行再次汇改推出人民币浮动汇率机制,市场成为影响我国外汇储备和外汇占款的重要因素。由蒙代尔-弗莱明模型可知,浮动汇率使商品市场上本币随市场要求而贬值,净出口和产出上升,直到国内利率水平重新等于国际水平③浮动汇率之下财政政策无效(但可改变总需求的构成),货币政策有效,货币当局不会为维持汇率而干预外汇市场。货币供应量M不变,商品市场均衡曲线IS:Y=(-bi)+(ce-tY),b>0,c>0,0<t<1(:自发吸收余额,i:利率,e:直接标价法下的汇率)可得i=上升推动,本币贬值。[8]。此外,货币供给增加循环引发本币贬值,外需扩大,国际投资投机者相继将大量热钱投入中国,外汇占款应势上涨。

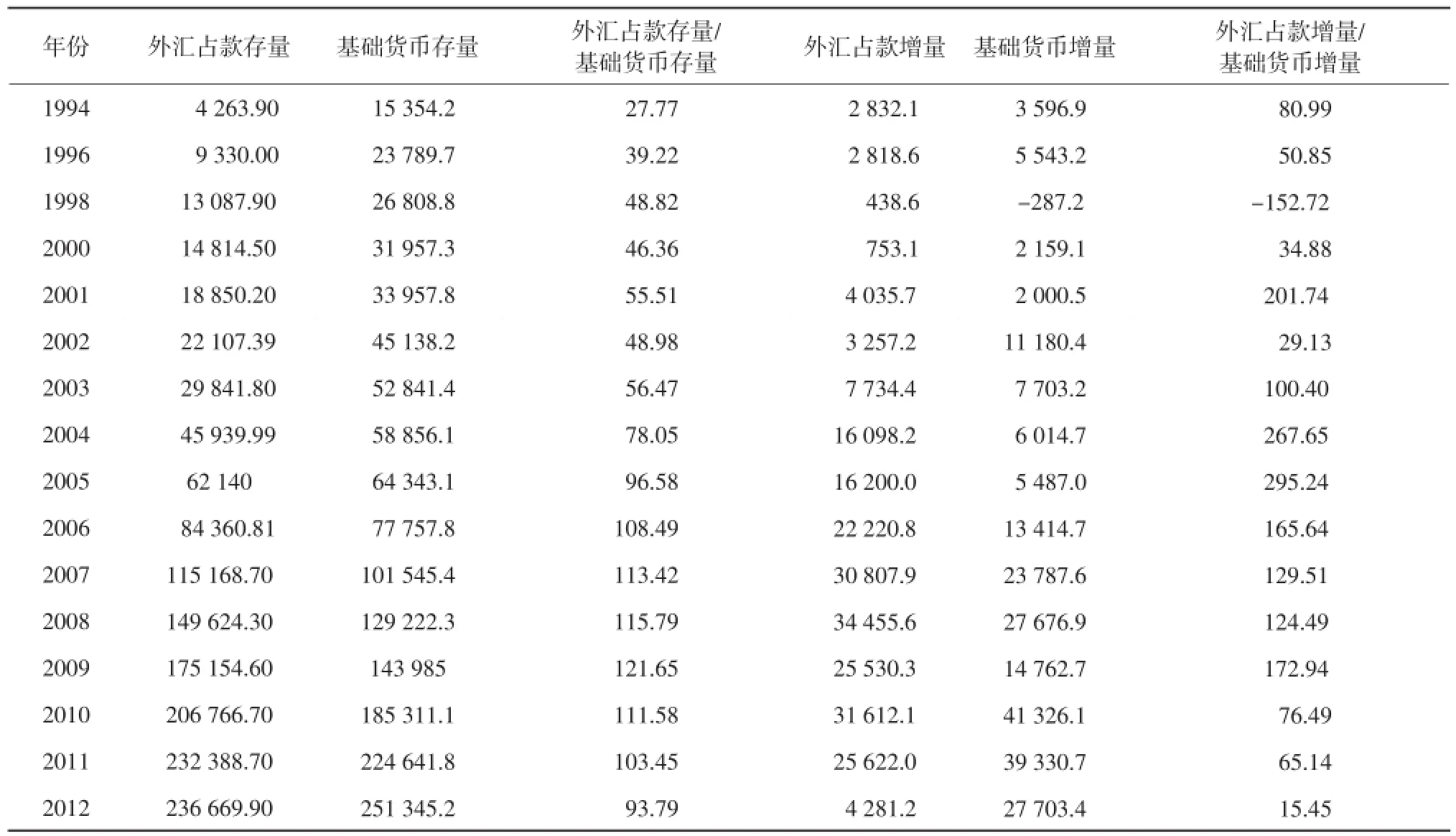

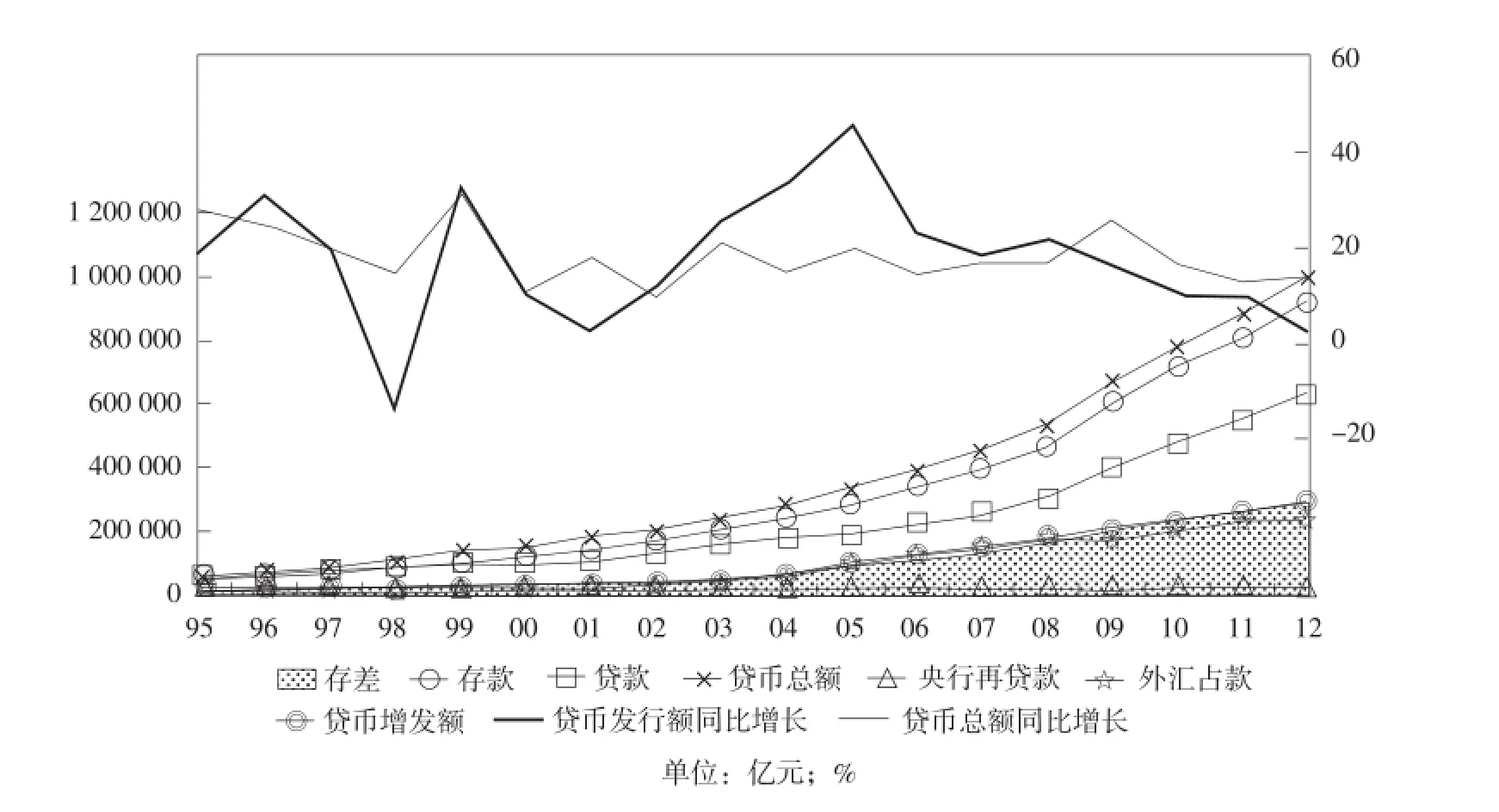

因此,“再贷款”不断过渡到“外汇占款”,“结汇发行”加剧基础货币被动增发。1994—2012年,我国货币增发经历了“三高峰三低谷”,其中1996年、1999年和2005年货币增发率分别为31%、33%、46%,1998年、2001年和2012年仅为-14%、3%和3%。货币增发基本上与商业银行存差淤积和央行外汇占款趋势保持一致,货币总量则与存款总量走势一致(见图4)。

表2“结汇发行”时代我国外汇占款与基础货币的关系(1994—2012年) 单位:亿美元;%

图4“结汇发行”时代我国货币增发及其构成

三、经济新常态下我国基础货币投放机制的创新

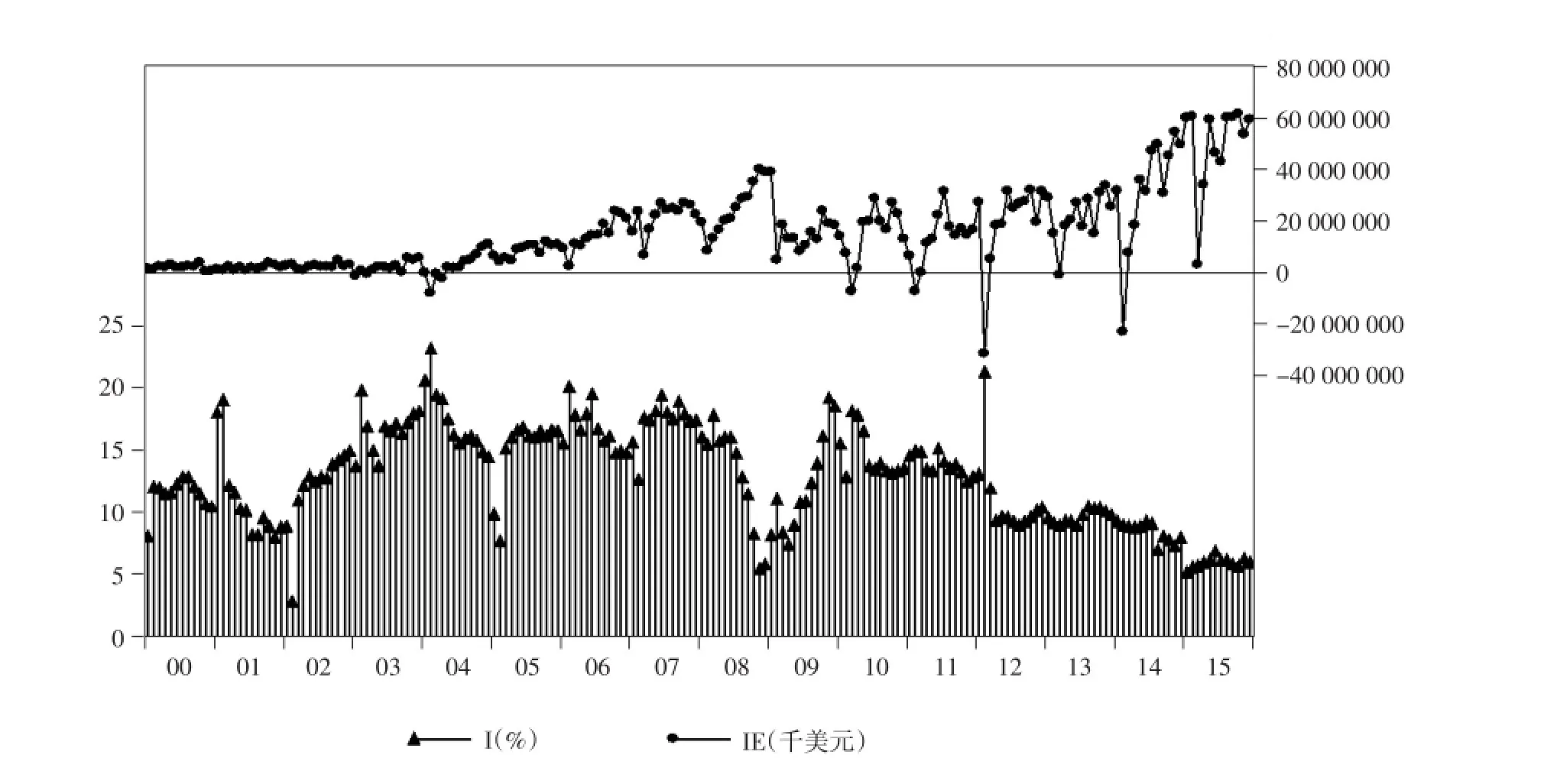

经济新常态下,我国传统基础货币投放机制经济基础弱化。世界发达国家着手转型发展战略,回归实体经济,重振制造业。中国制造遭“围堵”,出口规模受冲击[9],“三期叠加”推动“投资+创新”取代“消费”成为经济增长新驱动力,创新性工业成为实体经济的发展重点,然而中国实体经济制造业融资渠道窄、融资成本高的问题亟待解决(见图5)。中国两次“钱荒”的发生和美国QE的退出促成“经常项目顺差资本项目逆差”格局形成,国际收支平衡关注度下降,央行口径外汇占款近两年维持在0附近,央票投放基本停滞。新常态下央行创新基础货币投放渠道,基础货币投放机制进入跨时代变革期。

图5 我国工业增加值同比增长率(I)和进出口差额(IE)(2000—2015年)

(一)中央银行贷款

为加大改革创新和支持实体经济力度,央行以支农信贷投放作为切入点,不断优化信贷结构。2012年支农再贷款余额为1 375亿元,同比增长25.69%。此后央行进一步加强再贷款管理,降低企业融资成本,助力脱贫攻坚。2015年,信贷资产质押再贷款开辟新的基础货币投放渠道,基础货币以国内信贷资产为基础,逐渐与美元脱钩。被动增发时代彻底结束,央行自主控制基础货币投放总量。截至2015年末,11个试点地区的人民银行分支机构以信贷资产质押方式发放信贷政策支持再贷款49.73亿元,借此央行拓宽了基础货币的投放渠道,实现了货币定向量化宽松;商业银行扩大了可贷资金抵押品规模,盘活了“结汇发行”时代结存的信贷资产,实体经济得以“补血”。

(二)定向降准

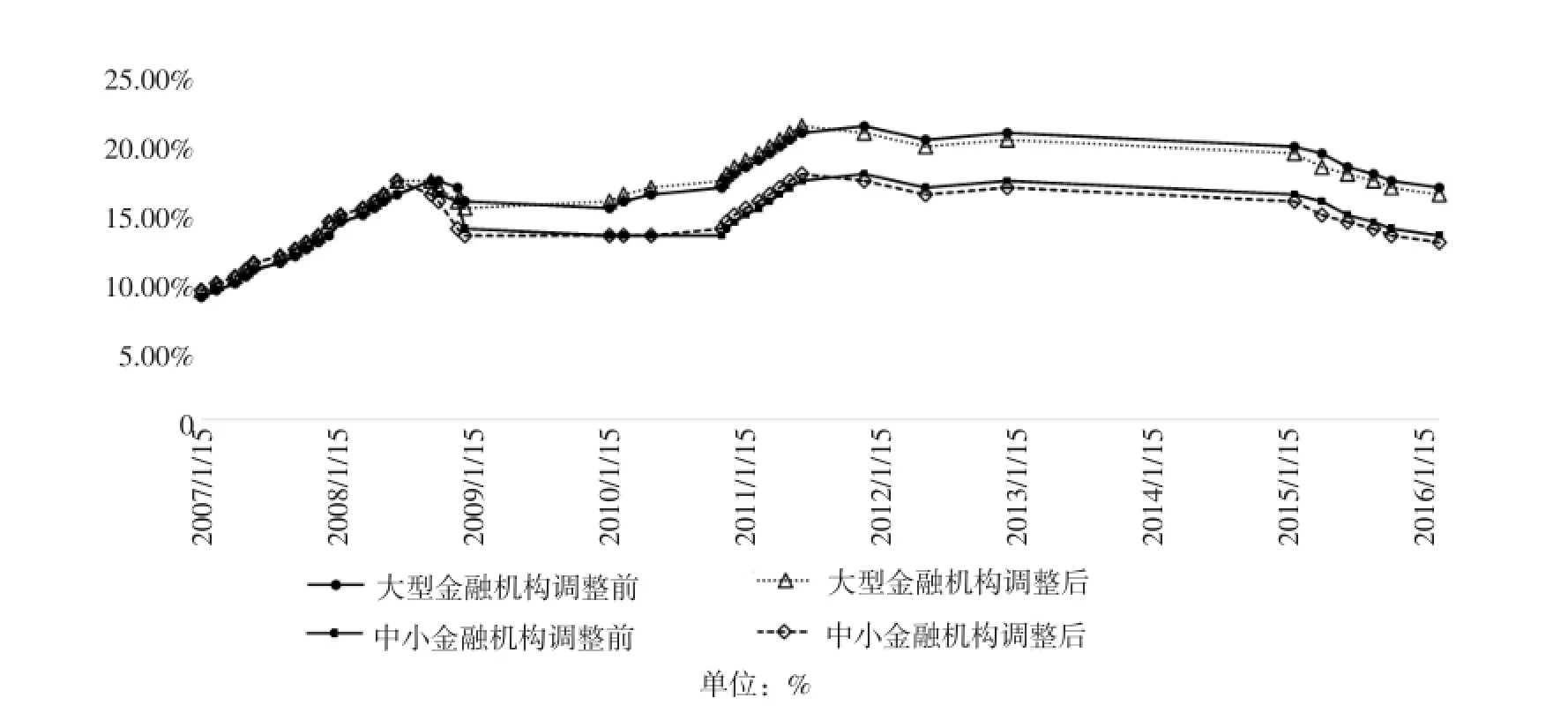

定向降准实质上是有针对性地降低部分县域金融机构的存款准备金率,以加强货币流动性,促进货币信贷平稳适度增长,配合供给侧全面展开,本质上属存款准备金率的定向调整。2012—2016年3月,央行下调了8次存款准备金率,其中2014—2015年实现6次定向降准,97%的金融机构享受到此激励政策,释放流动性约600亿元(见图6)。同时额外下调县域农村商业银行、农村合作银行、其他金融机构和类金融机构等的存款准备金率,配合“降息”下调个人住房公积金贷款利率等,以引导信贷资源扶持县域、“三农”、中小微,鼓励各金融机构提高资金运用效率,拉动居民扩大消费、惠及房产。定向降准加大了基础货币对重点领域和薄弱环节的支持力度,一定程度上解决了实体经济高融资成本和经济下行问题。

(三)短期流动性调节工具(SLO)

SLO作为公开市场常规操作的必要补充,本质是超短期的逆回购,并新增隔夜品种,用于熨平短期临时性波动、指引市场基准利率,弥补央行短期限品种缺乏不足,为货币政策中间目标由数量型向价格型转变创造条件,为利率市场化进程奠定基础。2013年SLO的正式启用标志着正逆回购将成为调节流动性的主流工具,央行通过逆回购释放流动性,通过正回购缩减市场中的货币总量。2014年下半年,央行11次采用SLO投放流动性,期限1~7天,利率为2.84%~4.16%,累计投放资金达10 210亿元。截至2016年3月,央行通过短期流动性调节工具释放24 950亿元,回收仅3 500亿元,基础货币总额进一步扩张,一定程度上缓解了市场资金面紧张。

图6 我国金融机构存款准备金率(2007—2016年)

(四)常备借贷便利(SLF)

SLF作为央行正常的流动性供给渠道,本质是针对金融机构较长期限较大额度流动性需求提供基础货币的工具[10],而央行企图借助商行体系将货币投入融资平台,为实体经济“注血”。不同于SLO,SLF以20万亿的地方债为抵押物,货币投放额无数量限制,利率由市场自主决定。SLF通畅了央行对中小金融机构货币投放的渠道,打破了以往通过银行间债券市场提供高利率融资的限制,转向利用SLF直接向地方投放基础货币。其潜在的巨额投放规模一方面控制着短期市场利率,另一方面帮助商行克服短期流动性不足。2013年6月,SLF以抵押方式大量发放货币,月末余额为4 160亿元,基础货币余额比上年同期增长13.03%。截至2016年3月,央行已利用SLF实现15笔操作,余额为166亿元,市场流动性显著增强。

(五)中期借贷便利(MLF)

MLF作为央行向商行提供中期基础货币的新型货币政策工具,与SLF相比期限由短期到中期,以中期利率调节融资成本;货币发放方式由抵押到质押,以优质债券作为合格质押品。既便利央行稳定货币市场利率,又避免向市场直接投放流动性,实现了基础货币投放有保有压、预调微调相渗透,引导商业银行转变存差淤积时代下的垄断性营运,转向服务实体经济。2014年9月初设时期,MLF余额为5 000亿元,2015年4月和2016年2月出现两次峰值,余额分别为10 795亿元和13 313亿元。今年3月,央行全面下调MLF利率,3个月、6个月和12个月利率分别降为2.50%、2.60%和2.75%,存贷款基准利率作用减弱,“利率走廊”机制完善;融资成本渐逐下行,实体经济加速发展。

(六)抵押补充贷款(PSL)

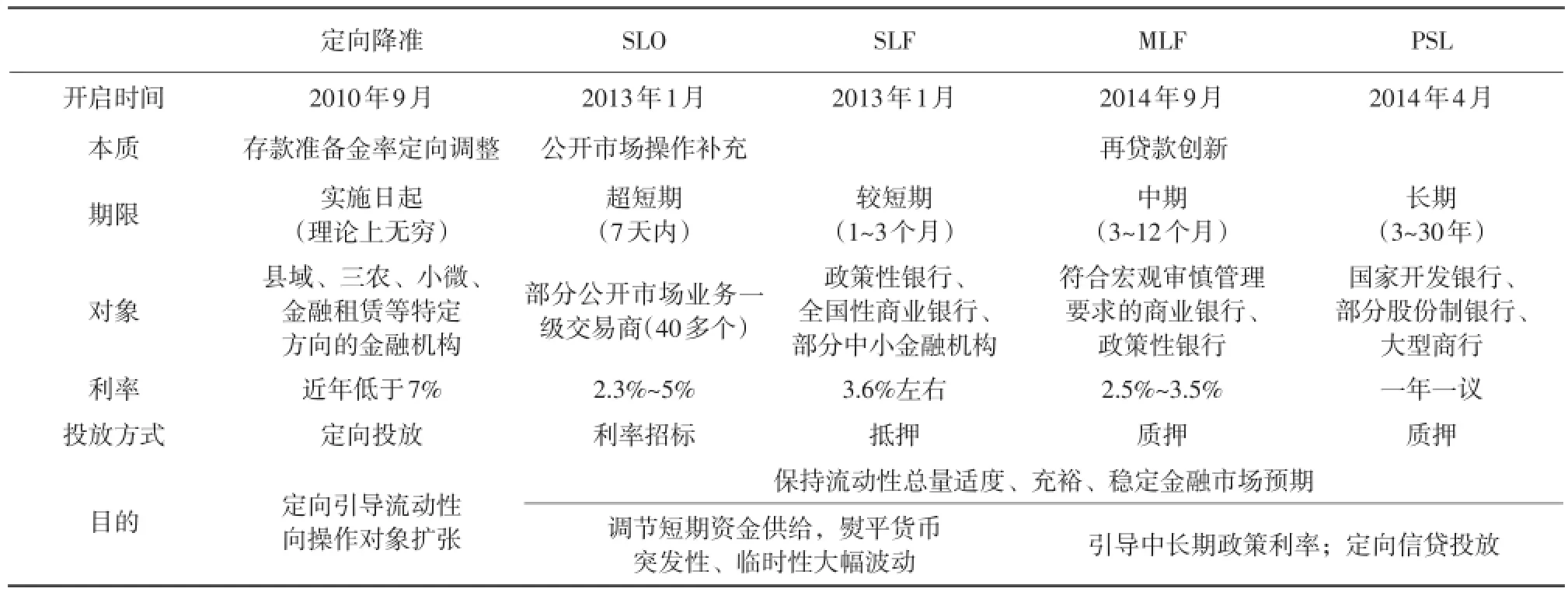

PSL本质属央行长期基础货币投放工具,创设初衷是为开发性金融(国家开发银行)支持“棚户区改造”重点项目提供长期稳定、成本适当的资金来源,作用机理是以质押方式对金融机构提供期限较长、金额较大的融资,支持国民经济重点领域、薄弱环节和社会事业发展。较1994年之前的再贷款,PSL的根本区别在于其高质量的质押品能降低原有再贷款的道德风险和信用风险。2014年,国家开发银行以持有债券一次性获央行1万亿抵押补充贷款,与此同时银监会批准其支持户棚区改造,以改善民生、拉动投资。当年PSL投放总额为3 831亿元。截至2016年年3月,央行PSL余额已达13 947.89亿元。由此央行悄然填补国开行基础货币缺口,创新实现定向定量调控相结合,一举兼顾“调结构、稳增长、控风险”。可以看出,经济“新常态”下我国基础货币投放机制面临着根本性变革,央行基础货币投放主动权趋于回收,央行新型货币政策工具逐步取代外汇占款成为基础货币供给的主渠道(见图7)。在新型货币政策工具的创新实践下,央行应对货币供给波动的能力逐步增强,引导金融机构向“三农”、中小微企业、棚户区改造和创新性工业等实体经济提供低成本融资的效果日益显著,央行职能进一步凸显,基础货币投放机制创新推进,各新型货币政策工具对比见表3[11]。

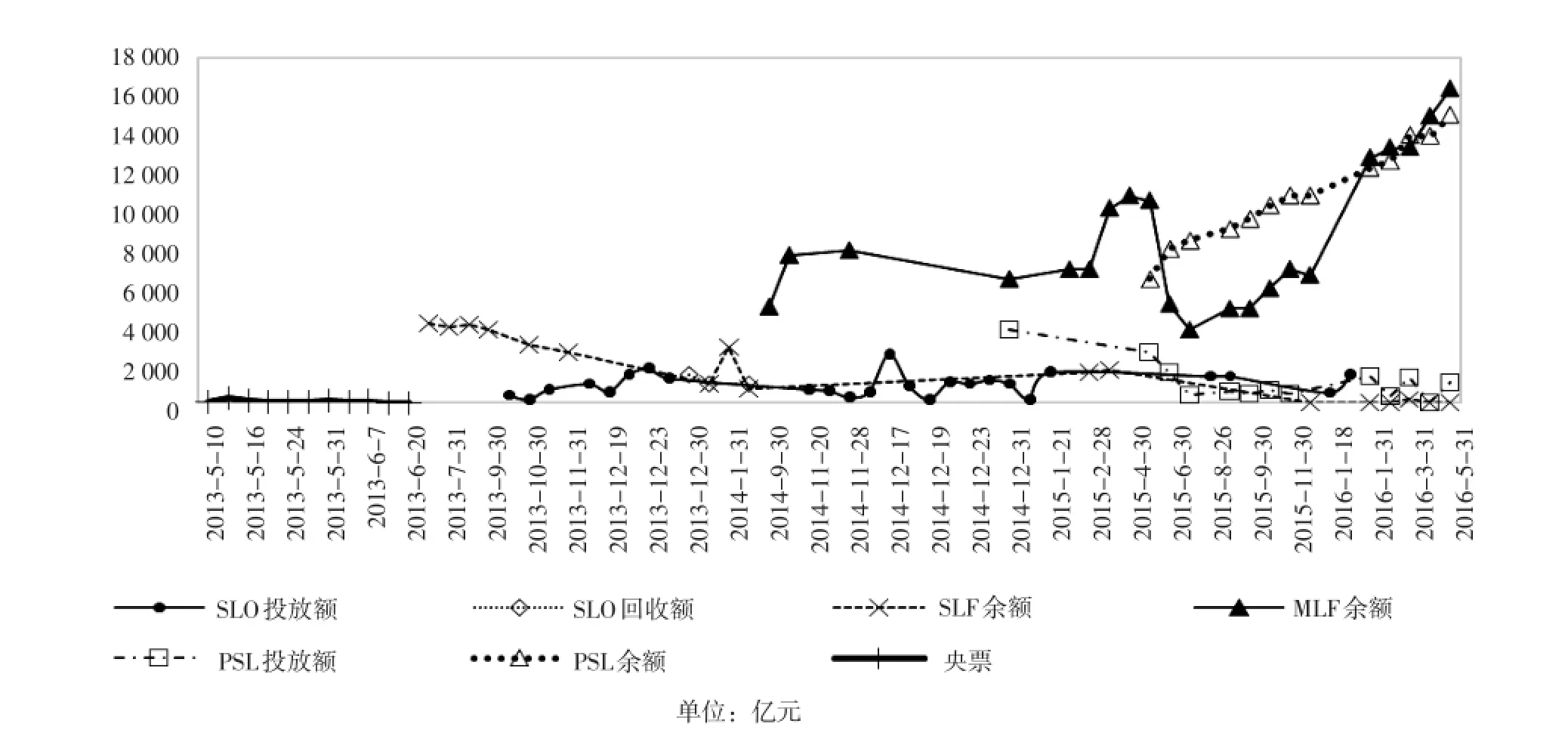

图7“新常态”下我国货币政策工具投放与回收情况(2013年5月-2016年6月)

表3“新常态”下我国新型货币政策工具的总结与对比

四、结论及政策建议

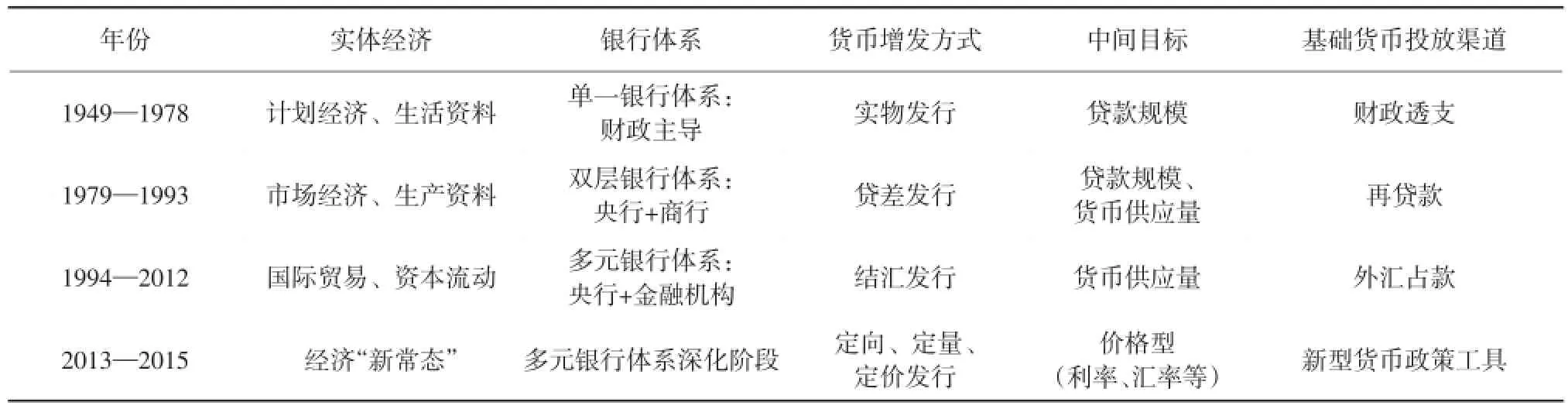

综观1949—2016年我国基础货币投放机制的演进过程可知,实体经济、银行体系与基础货币投放之间密切的互动关系,使我国基础货币在投放渠道、增发方式、管理目标系统等各方面发生重大变迁,总结如下表4[12]。

由此可得,实体经济是基础货币投放机制变革的决定因素和最终目标,银行体系(尤其是央行)是基础货币投放渠道创新的重要力量和运行主体。

表4 我国基础货币投放机制演进过程及阶段性特征汇总

[1] 赵宏瑞.中国货币总量论(第一版)[M].北京∶中国经济出版社,2013.

[2] 陈华强.银行体系与实体经济(第一版)[M].北京∶中央编译出版社,2013.

[3] 汪洋.中国货币政策框架研究(第一版)[M].北京∶中国财政经济出版社,2008.

[4] 邓海清,陈曦.再造央行4.0(第一版)[M].北京∶社会科学文献出版社,2015.

[5] 张开宇.我国外汇占款规模变动对货币政策影响研究[J].财政与金融,2014(5).

[6] 周俊生.外汇占款下降提升降准预期[J].经济研究参考,2015 (60).

[7] 弗雷德里克·S·米什金.货币金融学(第九版)[M].北京∶中国人民大学出版社,2011.

[8] 姜波克.国际金融新编(第五版)[M].上海∶复旦大学出版社,2013.

[9] 叶连松,叶旭廷.论实体经济发展(第一版)[M].北京∶中国经济出版社,2014.

[10]乌尔里希·宾德赛尔.货币政策实施(第一版)[M].齐鹰飞,林山等,译.大连∶东北财经大学出版社,2013.

[11]尹继志.我国中央银行基础货币投放渠道阶段性变化分析[J].上海金融,2015(9).

[12]中国人民银行南昌中心支行课题组.基础货币新投放方式的选择探析[J].金融与经济,2015(9).

F822.1

A

1672-3805(2016)03-0011-09

2016-04-24

安徽省教育厅社科重大项目“货币政策与金融稳定:基于金融稳定状况指数的分析”(SK2016SD04);安徽财经大学研究生科研创新基金项目“我国基础货币投放机制的演变及其在经济‘新常态’下的转型研究”(ACYC2015042)

万光彩(1972-),男,安徽财经大学金融学院教授,研究方向为内外均衡协调理论与政策。

猜你喜欢

英语文摘(2021年6期)2021-08-06

英语文摘(2021年2期)2021-07-22

中国外汇(2019年18期)2019-11-25

小学生学习指导(低年级)(2019年5期)2019-04-29

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

小学生学习指导(低年级)(2018年4期)2018-03-12

哲学评论(2017年1期)2017-07-31

故事会(2017年9期)2017-05-08

领导决策信息(2017年9期)2017-05-04