基于突变理论模型的创业板上市公司财务状况评价

2016-08-16 06:08朱兆珍郝喜玲

电子科技大学学报(社科版) 2016年4期

□朱兆珍郝喜玲

[1. 安徽财经大学 蚌埠 233041;2. 东南大学 南京 211100;3. 南开大学 天津 515400]

基于突变理论模型的创业板上市公司财务状况评价

□朱兆珍1,2郝喜玲1,3

[1. 安徽财经大学 蚌埠 233041;2. 东南大学 南京 211100;3. 南开大学 天津 515400]

以2011~2013年280家创业板上市公司为研究样本,通过主成份分析,构建多层次评价指标体系,依据突变理论模型演算财务状况指数和各因子指数,发现:(1)财务状况指数均值分别为0.701、0.698和0.740,个股财务状况指数中分别有14.28%、14.28%和10.71%不及格,17.86%、10.71%和14.29%处于0.6~0.7,50%、57.14%和46.43%居于0.7~0.8,17.76%、17.86%和28.57%处于0.8~0.9;(2)就行业结构来看,制造业占比较大;(3)纵向分析各因子和财务状况指数值,2013年最高,2011年次之,2012年最低;(4)横向分析表明创业板上市公司具有较强的成长能力和盈利能力,偿债能力较弱,而营运能力很不理想。最后结合实证分析结果提出了改善建议。

突变级数法;创业板;财务状况;评价

引言

针对十八届三中全会提出的“健全多层次资本市场体系,多渠道推动股权融资,提高直接融资比重”,证监会于2014年3月21日发布了《创业板上市公司证券发行管理暂行办法(征求意见稿)》,拟规范创业板上市公司的证券发行行为。我国创业板于2009年l0月23日开板,一直存在的“三高”问题——“高市盈率、高股价、高募资”饱受诟病。近日,该板块指数“跌跌不休”,更是将创业板上市公司推上了风口浪尖。英大证券首席经济学家李大霄认为,创业板上市公司已经进入风险区,淘金者需小心。概括地说,创业板上市公司具有较大成长潜力,面临较高的财务风险[1],且多为高科技型企业,在我国经济全球化竞争中起着举足轻重的作用[2]。笔者对创业板上市公司财务状况进行评价,以期为股东、债权人、职业经理人等利益相关者作出财务决策提供参考。

目前对财务状况评价采用方法多样,诸如层次分析法[3~4]、数据包络法[5]、因子分析法[6]、理想矩阵法[7]等,然而这些方法计算过程比较复杂,且主观性较强,笔者尝试引入突变理论模型对创业板上市公司财务状况进行评价。目前突变理论模型的应用已从“硬科学”慢慢扩散到人文社会科学等“软科学”领域[8],成功运用案例举不胜举,诸如各种绩效及能力(水平)评价[9~11],甚至应用于企业发展的障碍诊断[12]和战略联盟的转变机制探讨[13]等问题。桑博德认为,一般情况下,初等突变现象遵循多模态、不可达性、突跳、滞后和发散五个基本特征[14]。对采用突变理论模型评价的对象要求具备上述特征个数不少于两个[15]。创业板板块开板至今已有六年历史,其财务状况会呈现出优、良、好、劣等状态或相邻两状态之间相互演变的动态过程;财务状况恶化会产生财务风险,若该板块企业财务状况持续不断恶化而且超过一定幅度,企业无力回天,不免会遭遇财务困境、陷入财务危机,更严重者被摘牌、退市或破产清算[16];财务状况各方面存在连带作用,倘若营运能力或偿债能力等某一方面发生变化,将引起财务状况连锁反应,但是这种连锁反应不会立刻显现,而是具有滞后性[17]。很明显,创业板上市公司财务状况特点与初等突变现象的多模态、不可达性和滞后性等特征基本一致。因此,基于突变理论模型评价创业板上市公司财务状况是适宜的。最常用的突变理论模型包括尖点突变、燕尾突变和蝴蝶突变三种[18]。尖点突变模型是指一个指标只能分解为两个子指标的突变类型;燕尾突变是指一个指标可以分解为三个子指标的突变类型;蝴蝶突变是指一个指标可分解为四个子指标的突变类型。

李敏在其硕士论文中运用突变理论模型对创业板95家制造业上市公司财务风险进行了客观评价,她认为突变理论模型中具有相关关系的互补指标值“取平均值”、不存在相关关系或相关关系比较弱的非互补指标值“大中取小”的取值原则,能够有效避免信息利用率与评价指标个数呈反向相关的问题。同时,采用突变理论构建的评价模型实际上是一种多维模糊隶属函数,将其用于多目标评价问题研究,不仅简便易行,而且评价结果更加科学有效[19]。

一、构建财务状况评价指标体系

(一)初始财务状况评价指标

财务状况是一个企业一定时期内企业经营管理活动体现在财务上的资金筹集与资金运用状况,它综合反映了企业一定期间内财务活动过程及经营结果[20],一般包括:企业的盈利状况、现金流量状况、企业的资产质量、规模及资本结构状况[5,21~23]。本文借鉴国内外相关文献,密切联系我国创业板上市公司财务实情,初步选取如下指标:(1)盈利能力指标:净资产收益率(ROE)、资产净利率(ROA)、销售现金比、营业利润率和现金与利润总额比;(2)偿债能力指标:资产负债率、债务保障率、流动比率和速动比率;(3)营运能力指标:应收账款周转率、存货周转率、固定资产周转率和总资产周转率;(4)成长能力指标:每股收益增长率、营业收入增长率、每股经营活动现金流量增长率与可持续增长率。

(二)筛选财务状况评价指标

创业板于2009年l0月23日开板,考虑到研究的实效性,初步选取2011年以前在创业板上市的公司422家企业为研究对象,时间跨度为2011~2013年,剔除数据缺失或不完整样本公司128家、因连续三年亏损而暂停上市的公司3家(宝德股份(300023)、天龙光电(300029)和万福生科(300268))[24],剔除存在极端值的样本11家,最终确定研究样本280个。数据来源于WIND万得金融数据库、CSMAR国泰安数据库和RESSET金融研究数据库以及创业板上市公司2011年、2012年和2013年①年报。

下文通过主成份分析法对众多指标进行筛选,消除存在多重共线性的指标,并依据因子贡献率大小确定余下指标的重要性,为突变理论模型中要求“重要指标在前、次要指标在后[14]”服务。

表1中KMO和Bartlett检验结果显示,KMO值等于0.65,Sig值为0.000,小于显著性水平0.05,比较适合做主成份分析。

表1 KMO 和 Bartlett 的检验a

由表2可以看出,前4个因子的特征值大于1,并且特征值之和占总特征值的82.557%,因此可以提取前4个因子作为主因子。

表2 方差贡献率

根据表3旋转后的因子载荷值可以看出每个主因子只有少数几个指标的因子载荷值比较大,因此可以依据具有较大因子载荷值的指标特征进行指标分类:第一个因子中“流动比率”、“速动比率”和“资产负债率”的因子载荷值在0.900左右,相关性最强,这三个指标反映了企业的长短期偿债能力,因此可以用第一个因子解释创业板上市公司的偿债能力,并称之为“偿债因子”。但是因为流动比率和速动比率相关系数为 0.99,存在信息重叠(限于篇幅,相关系数矩阵未列出),在此删除速动比率指标;第二个因子中“营业利润率”、“总资产净利润率”和“净资产收益率”三个指标因子载荷值在0.85以上,与主因子最为相关。但是因为“总资产净利润率”和“净资产收益率”相关系数高达 0.96,两者存在多重共线性,需要删除一个指标。在此删除“总资产净利润率”,保留综合能力相对较强的“净资产收益率”,与“营业利润率”一起可以衡量盈利能力,故将主因子命名为“盈利因子”;第三个因子中“应收账款周转率”和“存货周转率”两个指标因子载荷值较大,对主因子解释能力较强,可以用来衡量营运能力,因此称主因子为“营运因子”;第四个因子与“可持续增长率”、“每股经营活动产生的现金流量净额增长率”、“营业收入增长率”和“基本每股收益增长率”相关性最强,可以用来解释创业板上市公司成长能力,称为“成长因子”。然后“可持续增长率”指标与“净资产收益率”、“总资产收益率”指标相关性都非常强,相关系数分别为 0.80、0.90,因此删除“可持续增长率”指标。按照四个因子的方差贡献率及各个关键因子载荷值大小排序,最终构建创业板上市公司财务状况指标体系如图1所示。

表3 旋转的因子载荷

图1 创业板上市公司财务状况评价指标体系

二、创业板上市公司财务状况评价

(一)数据预处理

反映创业板上市公司财务状况的不同类型指标具备不同量纲和量纲单位,不具有可比性,在此运用极差变换法,对财务状况各层指标进行无量纲化处理[25]。具体操作如下:

对于值越大越好的正指标,令

对于值越小越好的负指标,令

对于指标值最好处于[g1j,g2j]之间的适度指标,令

式中:xij表示j省域的i指标值;yij表示j省域i指标标准化后的值;i=1,2,…,m(m为指标个数);j=1,2,…,31。xmin(j)表示最小值,xmax(j)表示最大值。

(二)计算实例及评价结果

依据以上步骤以样本公司中第一家神州泰岳(300002)为例逐层演算样本公司财务状况水平。

首先,计算第二层指标的财务状况水平。

偿债能力分解为两个子指标,属尖点突变类型,各偿债能力指标之间存在弱相关关系,因此偿债能力指标界定为非互补型指标,遵循“大中取小”原则取值。故偿债能力水平为:

盈利能力分解为两个子指标,属尖点突变模型,各盈利能力指标之间存在互补关系,遵循互补取平均值原则。盈利能力水平为:

营运能力可以分解为两个子指标,隶属尖点突变类型,两个子指标不存在或存在弱相关关系,为非互补型指标,遵循“大中取小”原则取值。故营运能力水平为:

成长能力分解为三个子指标,属于燕尾突变类型,为非互补型指标,遵循“大中取小”原则取值。故成长能力水平为:

其次,演算上层指标财务状况总水平。

财务状况总指标分解为四个子指标,构成蝴蝶突变系统,四个指标之间存在相关关系,为互补型指标,采用互补取平均值原则。神州泰岳2011年财务状况水平即神州泰岳的个股财务状况指数为:

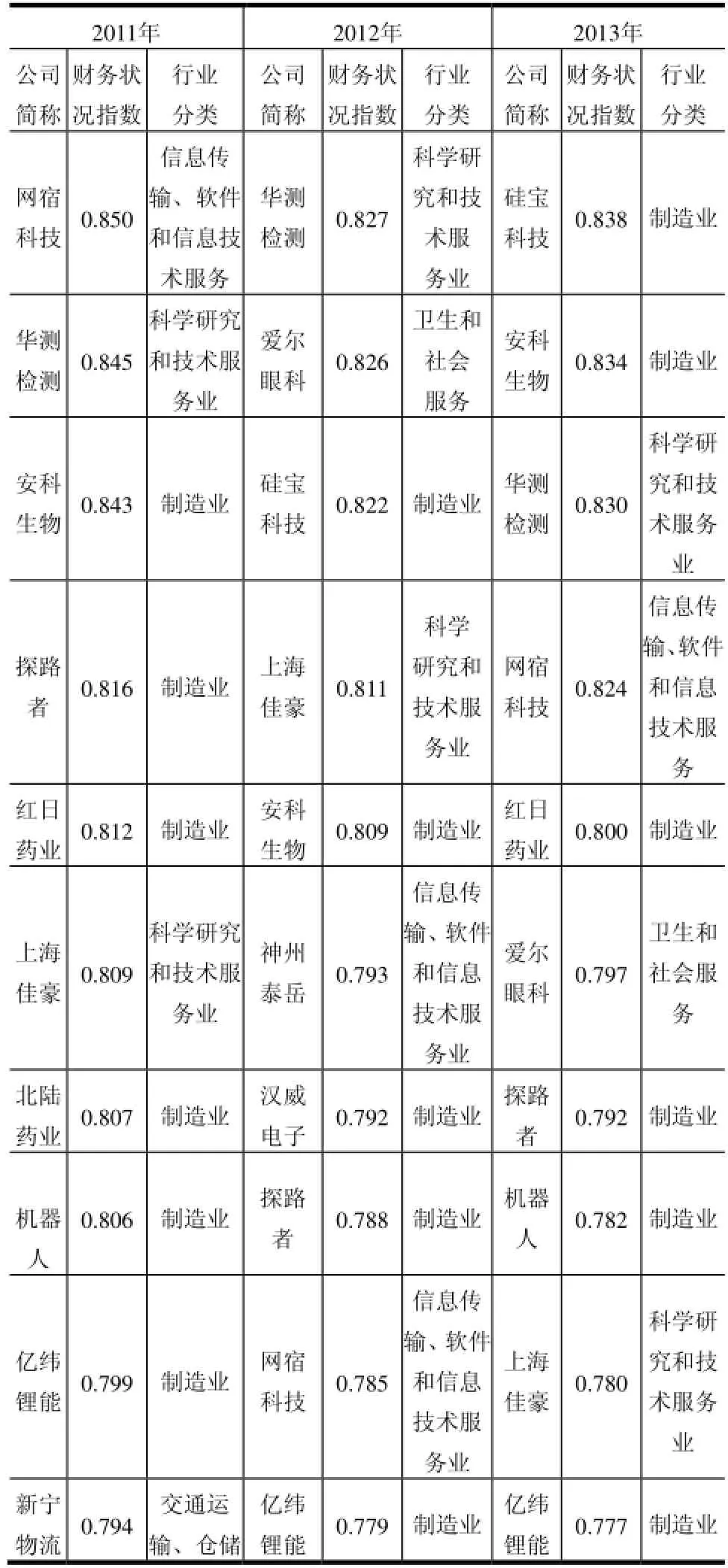

按照上述步骤逐层演算其他279家样本公司的偿债能力、营运能力、盈利能力、成长能力及财务状况指数,从而可以求得2011、2012、2013三个年度创业板个股的财务状况指数。财务状况指数是一个正指标,其值越大,表明财务状况越好。通过对三个年度创业板个股的财务状况指数进行排名和描述性统计分析,分析相应的行业结构,见表4和表5。

从表4可以明显看出,2011~2013年这三年间前十名公司的财务状况指数均没有达到90%,处于0.777~0.850之间。值得注意的是,华测检测在三个年度均位居前三甲,说明该公司财务状况水平良好且稳定,具有可持续发展特质。除此之外,网宿科技、上海佳豪、探路者、安科生物、亿纬锂能在这三年也均进入前十名。根据证监会行业划分标准,2011年前十名公司中有六家属于制造业,两家属于科学研究和技术服务业。2012年属于制造业的公司占据半壁江山,属于信息传输、软件和信息技术服务业及科学研究和技术服务业的均为两家。2013年属于制造业的公司依然有六家,科学研究和技术服务业仍保持两家。这从一个侧面印证了创业板上市公司中制造业公司占多数,因此在接下来描述统计分析中着重探讨制造业样本公司占比。

表4 创业板个股财务状况指数排名与行业结构

表5 财务状况指数分类描述统计

依据各年度财务状况指数分布特点确定划分区间,如表5所示。可以看出,三个年度的个股财务状况指数中分别有14.28%、14.28%和10.71%不及格。处于0.6~0.7之间的公司也不多,仅占到总样本公司的17.86%、10.71%和14.29%。较多个股财务状况指数居于0.7~0.8之间,分别占比50%、57.14%和46.43%。处于较高区间0.8~0.9的公司占比有上升趋势,三年间分别为17.76%、17.86%和28.57%。从行业特征来看,除了2012年0.8~0.9区间制造业占比40%,其他划分区间在各个年度制造业占比都至少占据一半比例,进一步印证了创业板上市公司中制造业居多,与陈守东等[26]实证分析结果相吻合。

基于突变理论模型的评价方法不仅可以得出客观评价结果,而且通过下一层因子值能够探索出综合评价结果的关键影响因素,从而有的放矢提出改进财务状况、降低财务风险的有效对策。

表6显示,纵向方面,2011~2013年创业板上市公司财务状况指数均值分别为0.701、0.698和0.740。2013年各因子和财务状况指数值最高,2011年次之,而2012年最低,说明2013年创业板上市公司财务状况相对最佳,2011年次之,2012年财务状况堪忧。究其原因,这可能与宏观经济走势及创业板自身特点有关。2010年,国内经济结构调整伊始,宏观经济处于上行周期,创业板上市公司财务状况呈现上扬趋势。然后以高科技型企业占据主导地位的创业板不可能完全取代传统产业,也不可能成为国民经济的顶梁柱。前期的持续走高使得新兴产业的估值空间被严重透支,创业板经济泡沫破灭,成长遇挫,2012年末达到最低点。2013年以来,国家频繁出台“稳增长”政策,投资者对市场预期乐观,创业板板块也以一波气势磅礴的走势,屡创新高[16]。创业板上市公司财务状况指数恰到好处体现了这些变化,说明基于突变理论模型编制的创业板上市公司财务状况指数与实际基本相符。横向方面,各年各因子指数值说明创业板上市公司具有较强的成长能力和盈利能力,偿债能力较弱,而营运能力很不理想,这一结果从另一层面反映了创业板上市公司的“三高”中的“两高”——“高市盈率、高股价”问题和“高成长”的特征。2012年盈利因子极小值为0是因为朗科科技股份有限公司(300042)盈利因子下层两个指标营业利润率和净资产收益率值同时是样本公司中相同指标的最小值,被无量纲化以后两者皆为0。

表6 2011~2013年各因子指数描述统计分析

三、结论

本文采用突变理论模型对创业板280家上市公司的财务状况进行实证分析结果显示,2011~2013年创业板上市公司财务状况指数均值分别为0.701、0.698和0.740。个股财务状况指数集中度较高区间为0.7~0.8,且处于较高区间0.8~0.9的公司占比有上升趋势。就行业特征分析,基本上在各个划分区间制造业至少占据半壁江山。各因子指数结合财务状况指数值分析显示,创业板上市公司财务状况在2013年表现喜人,2011年稍逊,2012年最不理想,与宏观经济走势基本相符,亦说明依据突变理论模型编制创业板上市公司财务状况指数是有效可行的;横向分析,成长势头强劲,盈利能力次之,偿债能力差强人意,而营运能力不容乐观。

改善创业板上市公司财务状况是一项系统工程。结合上文实证分析结果,宏观层面,政府等相关部门应持续、积极推进与完善创业板市场健康稳定发展,为高科技型企业提供良好的融资平台。进一步优化创业板准入标准,多元化行业结构,推进相关制度安排。微观层面,创业板上市公司本身应结合自身财务状况,尤其是四个因子反映的凸显问题,因地制宜,通过优化资本结构、加快资产周转速度、加强内部控制,强化风险管理等途径提升公司财务状况水平。

注释

①考虑到创业板开板时间晚,而增长性指标至少需要2年数据,且创业板指数2010年试运行,2011年正式运行,因此只选取了2011~2013年数据进行分析。

[1] HU H, SATHYE M. Predicting financial distress in the Hong Kong growth enterprises market from the perspective of financial sustainability [J]. Sustainability, 2015, 7: 1186-1200.

[2] China Securities Regulatory Commission (CSRC). China capital markets development report[R]. Beijing: Financial Publishing House, 2008.

[3] NESE Y, ALI B, CENGIZ K. Application of fuzzy multi-criteria decision making methods for financial performance evaluation of Turkish manufacturing industries[J]. Expert Systems with Applications, 2012, 39(1): 350-364.

[4] 师萍. 用层次分析法对企业财务状况进行综合评价[J]. 会计研究, 1997(9): 33-35.

[5] GEORGE E H, NICKOLAOS G T. Industry performance evaluation with the use of financial ratios: An application of bootstrapped DEA [J]. Expert Systems with Applications, 2012(39): 5872-5880.

[6] 谢赞春.创业板上市公司财务状况综合评价——基于因子分析法[J]. 财会研究, 2011(2):57-60.

[7] 王欣荣, 樊治平.上市公司财务状况的动态多指标综合评价方法[J]. 系统工程理论与实践, 2002(4): 54-57.

[8] 都兴富. 突变理论在经济领域的应用(下):股票分析多准则决策[M]. 成都: 电子科技大学出版社, 1994(5): 22.

[9] 赫连志巍,宋晓明. 基于突变级数法的高技术产业升级能力评价研究[J]. 科学学与科学技术管理, 2013(4): 98-103.

[10] WU Q, XIE K F, CHEN Z Y. A catastrophe model on the evaluation and classification of mine disaster rescue measures [J]. Systems Engineering Procedia, 2012 (4): 484-489.

[11] ZHANG L X, LIU X, LI D L, FU Z T. Evaluation of the rural informatization level in four Chinese regions: A methodology based on catastrophe theory [J]. Mathematical and Computer Modeling, 2013(58): 868-876.

[12] 陈晓红, 杨立. 基于突变级数法的障碍诊断模型及其在中小企业中的应用[J]. 系统工程理论与实践, 2013(6): 1479-1485.

[13] XU Y, HU B, WU J, ZHANG J H. Nonlinear analysis of the cooperation of strategic alliances through stochastic catastrophe theory[J]. Physical A: Statistical Mechanics and its Applications, 2014, 15(4): 100-108.

[14] (英)桑博德. 突变理论入门[M]. 凌复华, 译. 上海:上海科学技术文献出版社, 1988:123.

[15] 朱正威, 胡永涛, 郭雪松. 基于尖点突变模型的社会安全事件发生机理分析[J]. 西安交通大学学报, 2011, 31(3): 51-56.

[16] 吴应宇, 朱兆珍. 基于突变级数法的创业板上市公司成长态势研究[J]. 东南大学学报: 哲学社会科学版, 2015, 17(1): 49-57

[17] 张信东, 薛艳梅. R&D支出与公司成长性之关系及阶段特征——基于分位数回归技术的实证研究[J]. 科学学与科学技术管理, 2010(6): 28-33.

[18] BAUMOL W J, BLACKMAN S A B, WOLFF E N. Unbalanced growth revisited: Asymptotic stagnancy and new evidence[J]. American Economic Review, 1985, 75(4): 806-817

[19] 李敏. 创业板上市公司财务风险评价研究[D]. 山西:太原理工大学, 2013.

[20] 张培莉, 干胜道. 基于公司财务状况结构的财务困境预测[J]. 华东理工大学学报: 社会科学版, 2013(1): 53-64.

[21] 张新民, 王秀丽. 企业财务状况的质量特征[J]. 会计研究, 2003(9): 35-38.

[22] 王斌, 梁欣欣. 公司治理、财务状况与信息披露质量——来自深交所的经验证据[J]. 会计研究, 2008(2): 31-38.

[23] MARTIN N, JAN H S, MAX N. Improving performance of corporate rating prediction models by reducing financial ratio heterogeneity[J]. Journal of Banking & Finance, 2008, 32: 434-446.

[24] 谭浩俊. 创业板退市须强化硬约束[J]. 经营管理者, 2014(10): 19-19..

[25] 朱顺泉. 上市公司财务预警统计与智能建模及应用研究[M]. 北京: 人民出版社, 2013:120.

[26] 陈守东, 陶治会. 基于突变级数的创业板成长性研究[J]. 证券市场导报, 2013(4): 50-54.

编辑 何 婧

Financial Status Evaluation of the Listed Companies on GEM Based on Catastrophe Theory Model

ZHU Zhao-zhen1,2HAO Xi-ling1,3

(1. Southeast University Nanjing 211100 China; 2. Anhui University of Finance&Economies Bengbu 233041 China; 3. Nankai University Tianjin 515400 China)

The paper focuses on the 280 listed companies on GEM from 2011 to 2013, and then calculates financial conditions indices based on catastrophe theory model. The results show that: (1) the average values of the financial conditions indices are respectively 0.701, 0.698, and 0.740. There are 14.28%, 14.28%, and 10.71% of the samples failed; 17.86%, 10.71%, and 14.29% between 0.6~0.7; 50%, 57.14%, and 46.43% between 0.7~0.8; 17.76%, 17.86%, and 28.57% between 0.8~0.9; (2) as far as the industry is concerned, the manufacturing industry accounts for the larger; (3) from the perspective of longitudinal analysis, the values of different factors and financial conditions indices are the highest in 2013, the middle position in 2011, and the lowest in 2012; (4) from the perspective of horizontal analysis, the values of different factors and financial conditions indices suggest that the GEM listed companies have strong growing ability and profitability, but with weak debt-paying ability and ideal operation ability. Finally, according to the empirical analysis results, the policy recommendations are put forward.

catastrophe progression method; GEM; the financial status; evaluation

F275

A [DOI]10.14071/j.1008-8105(2016)04-0082-06

2015 - 02 - 10

教育部人文社科青年项目阶段性成果(13YJC630044).

朱兆珍(1982- )女,东南大学博士研究生,安徽财经大学教师;郝喜玲(1981- )女,南开大学博士研究生,安徽财经大学教师.

猜你喜欢

数学物理学报(2021年4期)2021-08-30

中等数学(2020年1期)2020-08-24

文化创新比较研究(2020年8期)2020-01-02

特别健康(2018年3期)2018-07-04

消费导刊(2018年8期)2018-05-25

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

股市动态分析(2015年26期)2015-09-10

财经理论与实践(2014年1期)2014-04-02

太原城市职业技术学院学报(2014年9期)2014-02-27