审慎性监管与银行效率:来自中国银行业的经验证据

2016-10-13 18:05林荫华

管理工程学报 2016年2期

傅 强,魏 琪,林荫华

审慎性监管与银行效率:来自中国银行业的经验证据

傅 强1,魏 琪1,林荫华2

(1.重庆大学经济与工商管理学院,重庆 400044;2.中国银行业监督管理委员会重庆监督局,重庆 400011)

本文采用异方差随机前沿模型和2003-2012年我国95家商业银行数据,研究了我国现行的主要审慎性监管指标对银行成本效率和利润效率的影响,并计算边际影响分析了它们与银行效率的非线性关系。研究表明:资本充足率、杠杆率对成本和利润效率均具有边际递减的促进作用;贷存比对成本效率的影响存在非单调性;流动性比率对成本效率具有边际递增的抑制作用;拨备覆盖率对成本和利润效率的作用均存在非单调性。总体而言,按我国现行标准实施的审慎性监管没有导致银行效率损失,但单纯依靠提高审慎性标准的监管方式不可持续。

审慎性监管;银行效率;边际影响

0 引言

审慎性监管是银行业国际监管准则的核心理念,自1997年巴塞尔委员会发布《有效银行监管的核心原则》以来,它便在全球金融风险暴露中不断强化。《巴塞尔协议Ⅲ》进一步确立了宏观审慎与微观审慎相结合的监管框架,大幅提高资本监管要求,并建立全球一致的流动性监管量化标准。在国际监管准则的指引下,我国逐步建立了适应本国特征的审慎性监管模式。为推动实施《巴塞尔协议Ⅲ》,从2011年4月起中国银监会陆续颁布了《中国银行业实施新监管标准的指导意见》及相关监管制度,在资本充足性、流动性和贷款损失准备方面提出了更为严格和具体的审慎性监管指标要求,以促进我国银行业的稳健运行和可持续发展。

防范风险和促进发展都是银行业监管的目标,但这两者往往存在矛盾[1],因此,有效的银行监管必须在保持金融稳定与提高金融效率之间进行权衡[2]。那么,就各项审慎性监管指标而言,它们在平衡银行经营的谨慎性与效率性之间是否存在适当的尺度?在当前金融创新不断深入的背景下,持续提高监管标准是否会阻碍银行效率的提升?我国银行业审慎性监管的实施效果如何?然而,对于此类问题理论界与实务界还没有一致的研究结论或系统的经验证据。本文采用异方差随机前沿模型和2003-2012年我国95家商业银行数据,实证研究我国现行的主要审慎性监管指标与银行效率的关系。本文的其他内容安排如下:第一部分是文献回顾;第二部分说明本文的研究方法;第三部分是随机前沿模型的实证结果;在此基础上,第四部分讨论监管指标与银行效率的非线性关系;第五部分总结全文。

1 文献评述

对于银行监管的宏观效果,国内外学者从金融稳定、银行业发展等方面进行了大量深入的研究,而微观层面上涉及监管与银行经营绩效关系的研究较少。本文首先梳理资本充足性、流动性和贷款损失准备监管对银行经营行为影响的文献,然后对政府监管与银行效率关系的相关研究进行扼要评述。

1.1 资本充足性、流动性和贷款损失准备监管与银行经营行为

资本约束是银行业监管的核心,也是研究银行监管问题的焦点。虽然对于资本监管能否有效遏制银行风险仍具有较大的争议,但理论文献对于它会显著影响银行信贷行为、贷款利率以及资产负债表结构的观点较为一致[3]。吴玮[4]、王擎[5]对我国商业银行的实证结果也表明,资本监管促使银行普遍降低了信贷扩张速度,并且资本充足银行持有更多的风险资产,贷款比例较高,而资本不足银行则会减持风险资产,贷款比例下降。此外,Ito和Sasaki[6]、许友传[7]的研究还发现,对资本充足率的严格要求会促使银行增持各类资本,影响了银行的融资决策。

伴随《巴塞尔协议Ⅲ》的出台,流动性监管对银行经营行为的影响引起了理论界的高度关注。Best和Sprinzen[8]认为,流动性监管能显著提升银行的流动性水平,但对流动资产过于苛刻的界定将降低银行在信贷和其他交易活动中的收益率。Pausch[9]研究发现,只有当银行在银行间市场上是净买入者并且从信贷业务中获得的收益较低时,流动性监管才会使其表现为风险规避者,其他情况下,银行将从事高风险的信贷投放,增加了它在下一期的流动性风险。Neri[10]进一步指出,流动性监管激励银行增持符合监管要求的流动性资产,不但导致银行盈利能力下降,而且还具有一系列不良的宏观经济后果。由于监管新规实施时间较短,这些研究大多处于理论分析阶段,较少得到实证检验。

贷款损失准备是银行为补偿信贷预期损失,依据会计准则或监管当局制定的标准计提的准备金,它直接反映了银行对信用风险的覆盖能力。另外,它还会影响银行的信贷行为:Laeven和Majnoni[11]认为,监管要求迫使银行在经济下行期计提较多的损失准备,压缩了贷款供给。Bouvatier和Lepetit[12]的研究也表明,严格的贷款损失准备计提要求放大了银行信贷随经济周期的波动。这也得到了较多的实证支持:Shrieves和Dahl[13]对日本商业银行的研究发现,贷款损失准备与银行贷款增长速度负相关。段军山等[14]对我国商业银行的研究也得到类似的结论。

1.2 政府监管与银行效率

鉴于经营效率能较为综合地反映银行的资产配置效果和经营管理能力,近年来部分学者开始从银行效率角度研究政府监管对银行经营行为的影响,其中最具代表的是Pasiouras[15-16]、Chortareas等[17]和Barth等[18],他们基于跨国数据对资本充足性要求、监管机构势力、市场约束以及对银行资产组合限制等监管政策与银行效率关系进行了较为全面和系统的研究。这些研究虽然对于判断哪些监管措施更有利于增进银行效率具有参考意义,但缺乏对如何设定各项监管指标的深入探讨。

关于监管指标与银行效率关系的研究则主要散见于讨论银行效率决定因素的文献中,但这些研究主要说明了作用方向而没有涉及对影响程度的分析,并且相关研究也没有得出一致结论。以对我国商业银行的典型研究为例:Ariff和Can[19]研究发现,提高资本充足率抑制了银行效率;而赵永乐、王均坦[20]的研究显示,资本充足率能显著提升银行效率;但孙秀峰、迟国泰[21]的研究却表明,该指标并未对银行效率构成显著影响。这种情况同样存在于其他指标,譬如对于贷款拨备率,Jiang[22]研究发现,该比率与银行效率具有正向关系;袁晓玲、张宝山[23]的研究则显示,该指标与银行生产率不存在明显的关系;而张健华、王鹏[24]的研究却表明,该比率与银行生产率显著负相关。这些研究之所以会得出相异的结论,可能是因为监管指标与银行效率具有非线性关系,不同监管指标水平对银行效率的影响程度乃至作用方向存在差异。

Li和Wang[25]利用改进的Kopecky和Vanhoose(2004)模型分析得出,资本充足率和法定存款准备金率与银行效率均存在非线性关系,数值拟合也较好地验证了这一结论。在此基础上,李勇、王满仓[26]采用1998-2010年我国14家商业银行数据和门限回归进一步证实了这种非线性性。他们的研究与本文相近,但却缺乏对影响程度的深入分析,并且从银行监管的角度,也只涉及了资本充足率这一项指标。

本文在以下两个方面区别于现有文献:第一,从资本充足性、流动性和贷款损失准备三个方面全面考察我国现行的主要审慎性监管指标与银行效率的关系;第二,计算监管变量对银行效率的边际影响,分析监管指标对银行效率的影响程度。在当前银行业风险不断暴露、监管标准持续强化的背景下,系统深入探讨审慎性监管对银行效率的影响,不仅是研究银行业监管微观效果的重要内容,而且对监管当局制定监管政策和银行的资产配置决策都具有积极的意义。

2 研究设计

2.1 异方差随机前沿方法

随机前沿分析(SFA)通过将误差项分解为反映统计噪声的随机误差和无效率程度的单边误差,能有效克服将各种测量误差视作无效率的缺陷,是效率评价中广泛采用的方法。近年来,对SFA的拓展主要围绕单边误差项的分布假定、其均值和(或)方差是否为生产效率影响因素的函数等方面展开。Kumbhakar等[27]假定单边项误差项服从截尾正态分布,截前(pre-truncated)均值为影响因素的函数,方差为常数。相反,Caudill和Ford[28]假定截前均值为常数,方差为影响因素的函数。Wang[29]在综合以上两种思路的基础上建立了更具一般性的异方差随机前沿模型,在该模型中,单边误差项截前均值和方差均为影响因素的函数。Liu和Myers[30]的经验证据表明,效率值排序以及各因素影响效率的方向对随机前沿模型形式不敏感,但影响程度存在明显差异。Lai和Huang[31]采用赤池信息量准则(AIC)、竹内信息量准则(Takeuchi Information Criterion, TIC)和Voung检验对参数化单边误差项均值和(或)方差的各类随机前沿模型进行判别,三种标准均表明Wang[29]的模型优于其他模型形式。

异方差随机前沿模型为:

(2)

(3)

(5)

其中,yit、xit分别为第i个生产单位第t年的产出数量和投入向量,zit为生产效率影响因素向量,、和为待估参数,vit与uit分别为代表统计噪音的随机误差项和反映无效率程度的单边误差项,vit与uit独立不相关。

该模型不仅能有效解决随机前沿估计中的异方差问题,而且可从z对E(u)的边际影响判断它对生产效率的作用是否具有非单调性。z对E(u)边际影响的计算及非单调性的证明如下:

z中的第s个元素z(s)对uit的非条件均值E(uit)求偏导得:

2.2 变量选取与实证模型

2.2.1 投入产出变量的确定

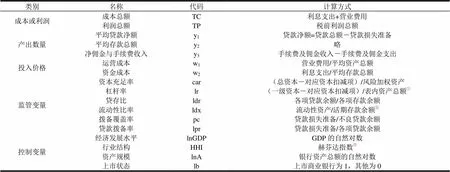

为全面反映我国商业银行传统的存贷业务和快速发展的中间业务,并鉴于数据的可获得性,本文确定随机前沿模型中的产出变量为平均存款总额、平均贷款净额和净佣金与手续费收入,运营投入价格为营业费用与平均资产总额之比,资金投入价格为利息支出与平均存款总额之比。投入产出变量的定义与计算方式见表1。

2.2.2 分析变量与控制变量的选择

资本充足性、流动性和贷款损失准备计提情况是监管当局监督检查商业银行经营审慎性的重点,本文着重分析这三类监管指标与银行效率的关系。

资本充足性指标:无论是在国际监管准则还是各国监管实践中,资本充足状况都是对商业银行监管的核心。《巴塞尔协议Ⅲ》除提高各类资本充足率最低要求外,还构建了杠杆率指标以弥补资本充足率监管的不足。鉴于核心资本充足率与资本充足率计算方式和指标涵义相似,本文选取资本充足率和杠杆率作为资本充足性监管指标。

流动性指标:本轮金融危机充分暴露了流动性对于银行业的重要性,因此,巴塞尔委员会于2010年12月发布的《流动性风险计量、标准和检测的国际框架》将流动性风险控制由第二支柱的检查指导提升至第一支柱的指标监管内容层面。由于计算流动性覆盖率、净稳定融资比例等国际监管指标所需数据不可获得,本文选取我国监管实践中采用的贷存比和流动性比率作为流动性监管指标。

贷款损失准备指标:虽然目前全球只有西班牙、澳大利亚和中国等部分国家对计提贷款损失准备提出严格的监管要求,但建立逆周期的动态拨备监管制度已引起了政策制定者的广泛关注[32]。我国在拨备覆盖率监管的基础上,于2011年进一步明确了贷款拨备率与拨备覆盖率相结合的动态贷款损失准备监管制度。本文选取贷款拨备率和拨备覆盖率作为贷款损失准备监管指标。

商业银行经营行为不仅受政府监管的制约,还受各种内外部因素的影响。借鉴国内外关于银行效率的相关研究,本文选取GDP、赫芬达指数、银行总资产以及上市状态作为反映宏观经济环境、行业结构、资产规模和银行治理状况的控制变量。

监管变量和控制变量的定义与计算方式见表1。

表1 各类变量的定义和计算方式

2.2.3 实证模型

选用成本效率(CE)和利润效率(PE)衡量银行效率。成本效率通过测度银行实际成本与同等条件下前沿效率银行最小成本的距离以反映其成本控制能力;与此对应,利润效率通过测度银行实际利润与同等条件下前沿效率银行最大利润的距离以反映其利润创造能力。

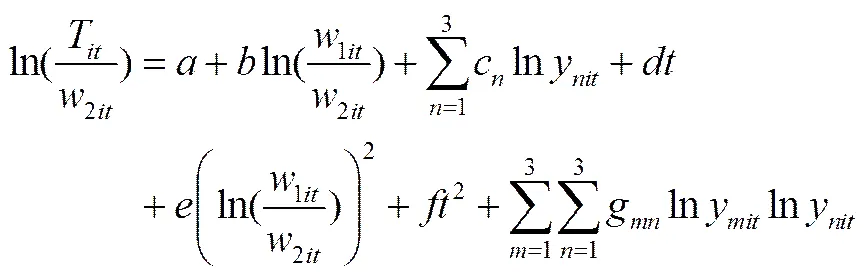

采用超对数随机前沿函数,并在函数中加入时间项以反映银行效率随时间的变化趋势。另外,鉴于资本充足性、流动性和贷款损失准备三类监管指标中各变量计算方式相似,为避免共线性,本文分别选用car、ldr、pc和lr、ldx、lpr作为监管变量构建模型1和模型2。

经对称性和价格齐次性处理后的超对数随机前沿模型为:

(7)

(8)

(10)

(11)

其中,式(7)为随机前沿成本函数或利润函数;式(8)为复合误差项的构成,在成本函数中,在利润函数中,与独立不相关;式(9)、(10)分别为随机误差项和无效率项的分布假定;式(11)、(12)分别为无效率项的均值方程和方差方程。i表示第i家商业银行,t表示第t期;在成本函数与利润函数中T分别为成本总额(TC)和税前利润总额(TP);w和y分别为投入价格和产出数量;a-q均为待估参数;cr、ld和pr为监管变量,在模型1中它们分别为car、ldr和pc,模型2中分别为lr、ldx和lpr。

3 随机前沿模型的实证结果

3.1 数据来源与样本描述

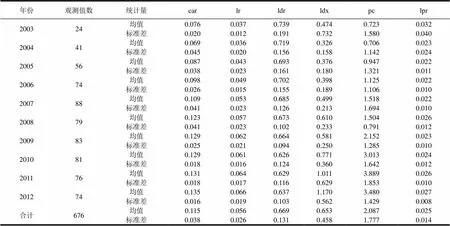

我国银行业监管理念和方式经历了资产负责比例管理到审慎性风险监管的发展历程。2003中国银监会成立和随后《银行业监督管理法》的颁布实施标志着我国银行业监管步入规范化、法制化轨道,不但审慎性监管体系不断完善,而且对银行的约束能力也明显增强。因此,本文以2003年作为分析的起点,选取2003-2012年我国商业银行为样本,数据来源于bankscope数据库。为避免数据间勾稽关系矛盾、报告错误以及重复计算等数据质量问题,本文以各商业银行公开公布的年报对其进行校订,以确保本研究的严谨。剔除部分数据不全样本后共获得95家商业银行676个观测值,数据描述见表2。

从表2可以看出,在监管政策的指引下,我国商业银行各项审慎性指标逐年提高:2003-2012年,平均资本充足率、杠杆率分别由7.6%和3.7%提升至13.5%和6.6%,流动性比率由47.4%提升至117%,贷存比由73.9%下降至63.7%,拨备覆盖率更是由72.3%提高到了348%。银行的风险补偿与抵御能力显著增强,资产质量明显提高。

表2 各监管变量的描述性统计

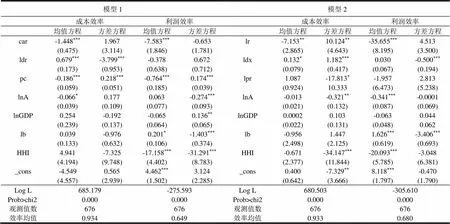

表3 随机前沿模型估计结果

注:①括号内为标准差;②***、**、*分别表示在1%、5%和10%的水平下显著,下同。

3.2 实证结果与分析

采用STATA12.0对式(7)-(12)进行极大似然估计,并由式(6)计算z(s)对E(u)的边际影响。随机前沿模型的估计结果见表3,模型对数似然值、似然比检验以及各变量系数的显著性状况均表明模型整体效果较好。另外,对效率值的计算结果表明,2003-2012年我国商业银行平均成本效率和利润效率分别约为93%和65%,总体上均逐年改善,这与之前的研究[33-34]结论基本一致,本文不再赘述。

在随机前沿模型中,无效率项的均值和方差分别表示效率损失和效率的不确定性[35]。因此,均值和方差方程中z(s)的系数为负表明该因素降低了效率损失或增强了效率的稳定性,反之则反是。对监管变量与银行效率关系的分析如下:

3.2.1资本充足性与银行效率

在成本和利润效率模型的均值方程中,资本充足率和杠杆率的系数均显著为负,表明提高资本充足率或杠杆率抑制了银行的风险承担,促进了成本和利润效率的提升。在成本效率模型的方差方程中,杠杆率的系数显著为正,说明该指标越高的银行其成本效率具有更大的不确定性。

3.2.2 流动性与银行效率

提高贷存比抑制了银行成本效率,但对利润效率的作用不明显。表明银行过多的信贷投放不仅须负担较大的融资成本和信贷管理成本,而且将承担较高的信用风险与流动性风险,导致成本效率下降。并且激进的信贷政策提高的利差收益可能被增加的成本或潜在的风险损失所抵消,不能促进利润效率的提升。从方差方程来看,提高贷存比有助于减少成本效率的波动。

流动性比率与成本效率呈负向关系,但与利润效率的关系不显著。表明较高的流动性比率将导致银行承担过多的流动资产持有成本,降低了成本效率。并且提高流动性比率以弥补流动性短缺的潜在收益可能被持有流动性头寸的机会成本所抵消,未能增进利润效率。方差方程表明,较高的流动性比率还会导致成本效率较大的波动,但有助于降低利润效率的不确定性。

3.2.3 贷款损失准备与银行效率

在成本和利润效率模型的均值方程中,拨备覆盖率的系数均显著为负,在方差方程中,该指标的系数均显著为正。表明提高拨备覆盖率能有效吸收信贷风险损失,增进了银行经营效率。该指标同时也反映了银行的资产质量状况,资产质量更差的银行具有更大的效率不确定性。此外,提高贷款拨备率未能显著增进银行成本和利润效率,但能一定程度地较少成本效率的波动性。

3.2.4 其他因素对银行效率的影响

总体而言,资产规模越大的银行具有更强的成本控制和利润创造能力,且效率不确定性更低。而宏观经济环境并没有银行效率构成显著影响。同时,上市银行也没有体现出更高的经营效率,但具有更高的效率稳定性。另外,行业集中度越高,银行能获取越多的垄断利润,表现出较高的利润效率和效率稳定性。

4 监管指标与银行效率的非线性关系分析

审慎性监管的核心在于确定恰当的监管标准以较好地平衡银行的风险与收益,因此,进一步讨论监管指标对银行效率的影响程度能更充分地说明审慎性监管的有效性。正如Chortareas等[17]所言“银行监管常采取量化的指标形式,但设定的监管标准却往往是不准确的,譬如过低的资本充足率标准增加了银行破产风险,而过高的指标要求则会使银行承担不必要的成本”。事实上,不同状态下提高监管指标对银行效率的作用程度可能会不同:当银行处于较大的风险暴露时,监管要求迫使银行减持高风险资产或增强风险覆盖能力,这有助于促进经营效率的大幅提升。而当银行风险控制能力提升至一定程度后,提高监管指标则可能导致资产配置扭曲或管理成本的加速上升,其结果将是经营效率提升缓慢,甚至会造成效率损失。以此而论,审慎性监管指标与银行效率可能存在边际递减、边际递增或非单调性等非线性作用关系。

本文在计算z(s)对E(u)边际影响的基础上,从以下两个方面检验监管变量与银行效率是否存在边际递减(增)或非单调性等非线性作用关系:第一,按监管变量大小将样本均分为五组,计算总体和各组的边际成本或利润效率损失均值,进行1000次自体抽样(Bootstrap)以检验其显著性,并进行组间1000次自体抽样t检验以检验各组均值差异的显著性。第二,对监管变量与边际成本或利润效率损失进行非线性曲线拟合。鉴于边际影响的计算依赖于均值方程中z(s)的系数,本文重点分析在随机前沿模型均值方程中系数显著的监管变量与银行效率的非线性关系。

注:①Bca置信区间是指总体和各组边际成本或利润效率损失1000次自体抽样得到均值的Bias corrected accelerated置信区间;②*号为组间1000次自体抽样t检验的显著性结果,其中,第1组的*号为该组与第3组的组间检验结果;第3组的*号为该组与第5组的组间检验结果;第5组的*号为该组与第1组的组间检验结果,下同。

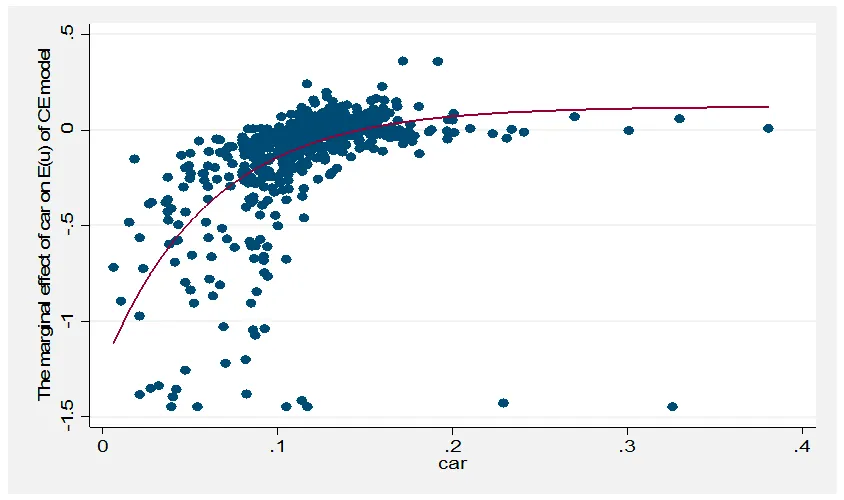

4.1 资本充足性对银行效率的非线性作用

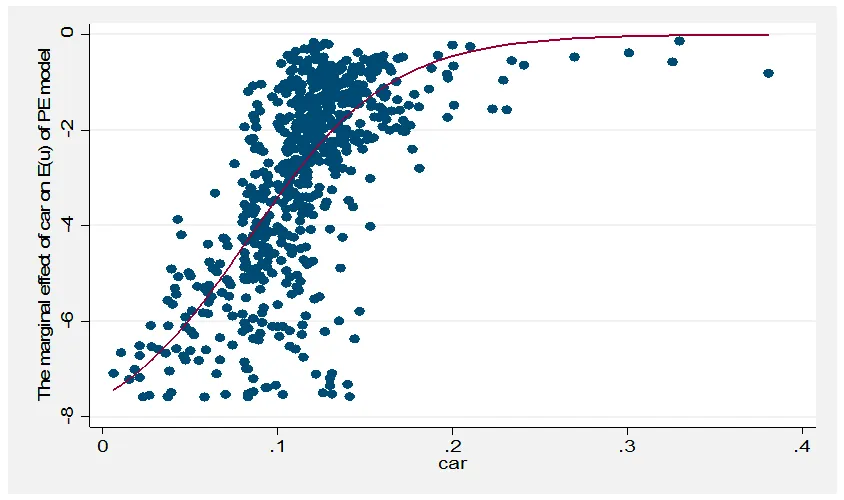

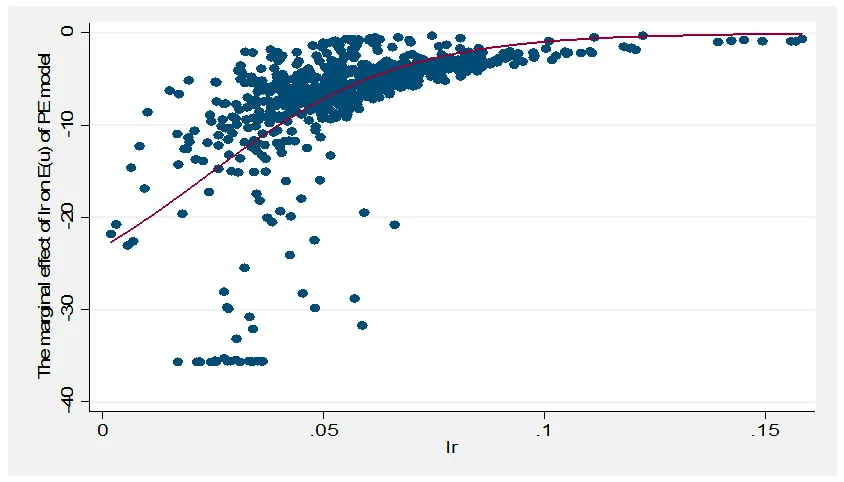

资本充足率对银行效率的影响具有边际递减性或非单调性,这是因为:资本充足率为资本总额与风险加权资产之比,银行一般通过增持资本或减持风险资产以提高该项指标。显然,资本充足率越高,银行风险覆盖能力越强,但同时也将承担更多的资本持有成本、减持风险资产的机会成本等各项资产配置成本。因此,当资产充足率较低时,银行破产风险较大,提高该指标以控制风险所得的潜在收益超过了资产配置成本,经营效率得以提升。然而,当资本充足率提高到一定程度后,资产配置成本占据主导,资本充足率对银行效率的促进作用减弱,甚至会导致成本效率损失。

图1 资本充足率与边际成本效率损失的拟合曲线

图2 资本充足率与边际利润效率损失的拟合曲线

表5 杠杆率对成本和利润效率损失的边际影响

图3 杠杆率与边际成本效率损失的拟合曲线

图4 杠杆率与边际利润效率损失的拟合曲线

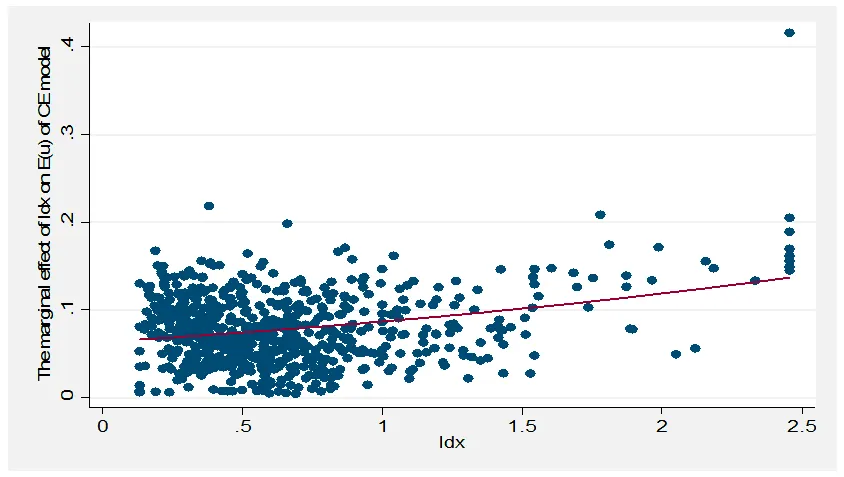

杠杆率对银行成本和利润效率的影响均具有边际递减性:从表5来看,杠杆率最低的第1组观测值中,提高1%的杠杆率将促进成本和利润效率增加2.51%和14.45%,而在杠杆率最高的第5组观测值中,其促进作用分别减弱至0.30%和3.04%。图3、图4中,杠杆率与边际成本和利润效率损失的logistic函数分别为和,各系数均在1%水平下显著,拟合度分别为0.43和0.69。从拟合曲线判断,杠杆率处于7%左右时它对银行效率的提升能力明显减弱。

杠杆率为一级资本与表内外资产总额之比,在资产规模一定时,银行只能增加高成本的一级资本以提高该项指标。因此,当杠杆率较低时,提高该指标有助于防止银行的资本监管套利和风险积累,经营效率得以快速提升。但资本对风险的缓释能力达到一定阶段后,杠杆率却使银行承担过多的资本成本或限制了其资产规模扩张,这阻碍了效率的进一步提升,表现为杠杆率对银行效率的促进作用具有边际递减性。

4.2 流动性指标对银行效率的非线性作用

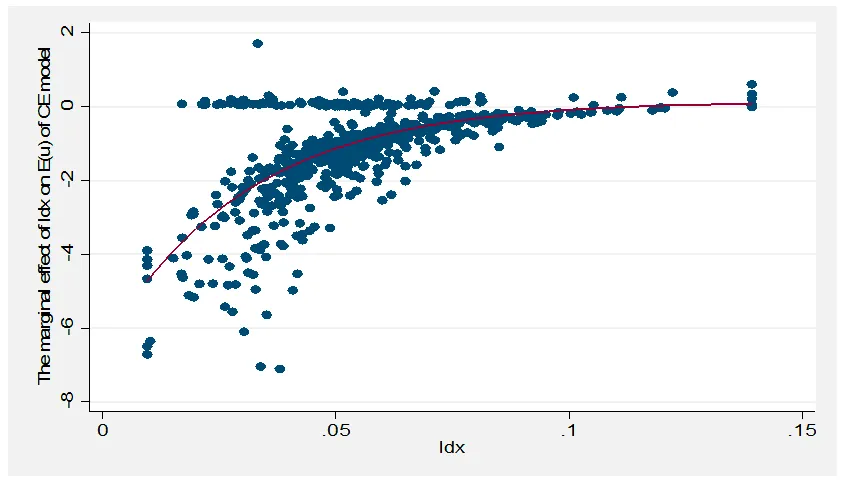

贷存比对银行成本效率的影响具有非单调性:从表6可以看出,在该指标最低的第1组观测值中,提高1%的贷存比将促进成本效率提升0.22%。与此相反,贷存比最高的第5组观测值中,提高该指标将产生0.08%的效率损失。图5中,贷存比与边际成本效率损失的logistic函数为,各系数均在10%水平下显著,拟合度为0.42。当ldr=0.7809时,,表明当贷存比大于78.09%时,提高该指标将导致银行成本效率损失,略高于当前我国75%的贷存比监管规定。

表6 贷存比和流动性比率对成本效率损失的边际影响

图5 贷存比与边际成本效率损失的拟合曲线

图6 流动性比率与边际成本效率损失的拟合曲线

贷存比对银行效率存在非单调性影响的原因在于:在贷款相对于存款较少时,信贷投放的收益能有效弥补存款和信贷管理成本,有助于提升银行效率。但在高存款准备金率等条件下,银行为维持较高的贷款比例须采取较吸收存款成本更高的方式筹集可贷资金,这增加了融资成本,同时增大了信用风险和信贷管理成本,造成了效率损失。

流动性比率对银行成本效率的抑制作用具有边际递增性:从表6来看,在流动性比率最低的第1组观测值中,提高1%的流动性比率将导致成本效率下降0.07%,而在流动性比率最高的第5组中,提高该指标造成的成本效率损失为0.09%。图6中,流动性比率与边际成本效率损失的指数函数为,各系数均在1%水平下显著,拟合度为0.80。

在高利差的经营环境中,银行大部分流动资产的收益率均低于贷款利率或其他非流动资产收益率,流动性头寸具有极高的机会成本。同时,在当前我国银行业务范围严格限制等条件下,银行流动性相对过剩[36]。因此,流动性比率会造成银行的效率损失,并且当流动性风险得到有效覆盖后,提高流动性比率将使银行牺牲更多的成本效率,表现为流动性比率对成本效率具有边际递增的抑制作用。

4.3 拨备覆盖率对银行效率的非线性作用

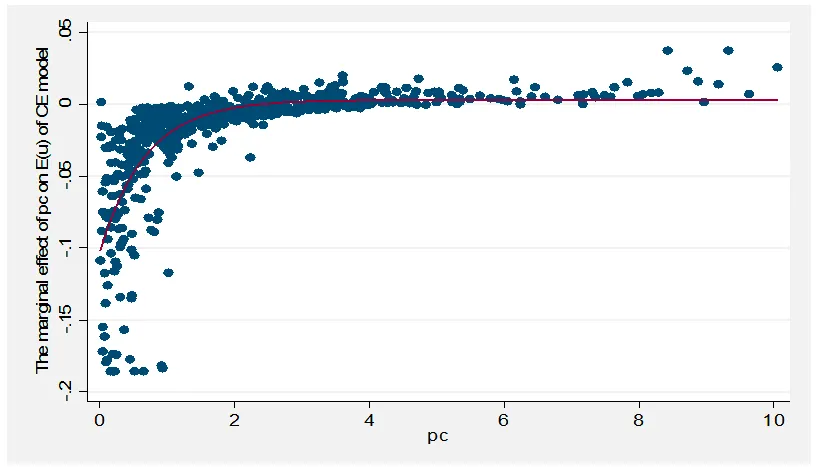

拨备覆盖率对银行成本和利润效率的影响均具有非单调性:从表7可以看出,该指标最低的第1组观测值中,提高1%的拨备覆盖率将促使银行成本和利润效率分别提升0.06%和0.5%,而在拨备覆盖率最高的第5组观测值中,提高该指标将产生0.005%和0.004%的成本与利润效率损失。图7和图8中,拨备覆盖率与边际成本和利润效率损失的指数函数分别为和,各系数均在10%水平下显著,拟合度分别为0.52和0.71。在成本和利润效率模型中,当pc分别等于2.45和4.60时,,表明当拨备覆盖率大于245%和460%时,提高该指标将导致银行成本和利润效率损失,高于当前我国150%的拨备覆盖率监管标准。

拨备覆盖率对银行效率的影响具有非单调性,其内在机理在于:银行提取更多的贷款损失准备能更充分地覆盖信贷风险,有助于提升经营效率,但同时也占用了大量的可贷资金,尤其在我国高利差的信贷环境中,准备金具有高昂的机会成本。因此,贷款损失准备对不良贷款的吸收能力达饱和后,其补偿信贷风险的潜在收益已弱于准备金的机会成本,银行提取过多的贷款损失准备反而不利于其成本控制和利润创造。

表7 拨备覆盖率对银行成本和利润效率损失的边际影响

图7 拨备覆盖率与边际成本效率损失的拟合曲线

图8 拨备覆盖率与边际利润效率损失的拟合曲线

5 结束语

本文采用异方差随机前沿模型和2003-2012年我国95家商业银行数据,研究了现行主要审慎性监管指标与银行效率的关系。主要结论如下:

1.资本充足率、杠杆率对银行成本和利润效率均具有边际递减的促进作用:提高资本充足性指标有助于增进银行效率,但过高的资本充足性要求则阻碍了效率的进一步提升,甚至会导致成本效率损失。

2.贷存比对银行成本效率的影响具有非单调性:处于监管标准以下的贷存比有利于银行成本效率的提升,而过度的信贷投放则会导致效率损失。流动性比率对银行成本效率具有边际递增的抑制作用。

3.贷款拨备率与银行效率的关系不显著。拨备覆盖率对银行成本和利润效率的作用均存在非单调性:提高拨备覆盖率能有效增进银行效率,但提取过多的贷款损失准备将会导致银行效率损失。

此外,本文从以下两个方面进行稳健性检验:一是选择其他监管变量:以核心资本充足率作为资本充足性指标,以流动资产与负债总额之比作为流动性比率指标;二是分样本:按系统重要性分为国有与股份制银行和城市商业银行。检验结果显示本文的基本结论稳健。限于篇幅,本文不再赘述。

虽然总体而言按我国现行标准实施的审慎性监管没有造成银行效率损失,但监管指标与银行效率的非线性关系却表明,当审慎性监管使银行资产配置成本超过风险控制的潜在收益时,提高监管指标不利于银行效率提升,甚至会导致效率损失。因此,监管当局单纯依靠提高审慎性标准的监管方式不可持续,应动态或柔性地设计监管指标以恰当平衡银行经营的谨慎性与效率性。同时,商业银行应该在满足监管要求的前提下将审慎性指标控制在适当的水平,综合平衡风险与收益以科学合理地配置资源。

[1] 沈坤荣,李莉. 银行监管:防范危机还是促进发展?— 基于跨国数据的实证研究及其对中国的启示[J].管理世界,2005,(10):6~23.

[2] 詹姆士·R·巴茨,杰瑞德·卡普里奥,罗斯·莱文. 反思银行监管[M]. 北京:中国金融出版社,2008.

[3] VanHoose D. Theories of bank behavior under capital regulation [J]. Journal of Banking and Finance, 2007, 31(12): 3680~3697.

[4] 吴玮. 资本约束对商业银行资产配置行为的影响—基于175家商业银行数据的经验研究[J]. 金融研究,2011,(4):65~81.

[5] 王擎,吴玮.资本监管与银行信贷扩张—基于中国银行业的实证研究[J]. 经济学动态,2012,(3):63~66.

[6] Ito T, Sasaki YN. Impacts of the Basle Capital Standard on Japanese Banks’ Behavior [J]. Journal of the Japanese and International Economies, 2002, 16(3): 372~397.

[7] 许友传. 资本约束下的银行资本调整与风险行为[J]. 经济评论,2011,(1):79~86.

[8] Best S, Sprinzen S. Basel III Proposals Could Strengthen Banks’ Liquidity, But May Have Unintended Consequences [R]. BIS Working Paper, 2010.

[9] Pausch T. Risk Sensitivity of Banks, Interbank Markets and the Effects of Liquidity Regulation [R]. NBER Working Paper, 2012,

[10] Neri M. The Unintended Consequences of the Basel III Liquidity Risk Regulation [R]. NBER Working Paper, 2012.

[11] Laeven L, Majnoni G. Loan Loss Provisioning and Economic Slowdowns: Too Much, Too Late? [J]. Journal of Financial Intermediation, 2003, 12(2): 178~197.

[12] Bouvatier V, Lepetit L. Banks’ Procyclical Behavior: Does Provisioning Matter? [J]. International Financial Markets, Institute and Money, 2008, 18(5): 513~526.

[13] Shrieves RE, Dahl D. Discretionary accounting and the behavior of Japanese banks under financial duress [J]. Journal of Banking and Finance, 2003, 27(7): 1219~1243.

[14] 段军山,邹新月,周伟卫. 贷款行为、盈余管理与贷款损失准备的动态调整[J]. 金融论坛,2011,(5):31~36.

[15] Pasiouras F. International evidence on the impact of regulations and supervision on banks' technical efficiency: An application of two-stage data envelopment analysis [J]. Review of Quantitative Finance and Accounting, 2008, 30(2): 187~223.

[16] Pasiouras F, Tanna S, Zopounidis C. The impact of banking regulations on bank’s cost and profit efficiency: cross-country evidence [J]. International Review of Financial Analysis, 2009, 18(5): 294~302.

[17] Chortareas GE, Girardone C, Ventouri A. Bank supervision, regulation, and efficiency: Evidence from the European Union [J]. Journal of Financial Stability, 2012, 8(4): 292~302.

[18] Barth JR, Lin C, Ma Y, et al. Do bank regulation, supervision and monitoring enhance or impede bank efficiency? [J]. Journal of Banking and Finance, 2013, 37(8): 2879~2892.

[19] Ariff M, Can L. Cost and Profit Efficiency of Chinese Banks: A Non-parametric Analysis [J]. China Economic Review, 2008, 19(2): 260~273.

[20] 赵永乐,王均坦. 商业银行效率、影响因素及能量模型的解释效果[J]. 金融研究,2008,(3):58~69.

[21] 孙秀峰,迟国泰. 中国商业银行效率的内生影响因素研究与实证[J]. 预测,2010,29(2):5~13.

[22] Jiang CX, Yao SJ, Zhang ZY. The effects of governance changes on bank efficiency in China: A stochastic distance function approach [J]. China Economic Review, 2009, 20(4): 717~731.

[23] 袁晓玲,张宝山. 中国商业银行全要素生产率的影响因素研究—基于DEA模型的Malmquist指数分析[J]. 数量经济技术经济研究,2009,(4):93~116.

[24] 张健华,王鹏. 中国银行业广义Malmquist生产率指数研究[J]. 经济研究,2010,(8):128~140.

[25] Li Y, Wang MC. Capital Regulation, Monetary Policy and Asymmetric Effects of Commercial Bank’s Efficiency [J]. China Finance Review International, 2012, 2(1): 5~26.

[26] 李勇,王满仓. 资本监管、货币政策与商业银行效率非对称效应——基于面板门限回归模型的再检验[J]. 经济评论,2012,(2):116~126.

[27] Kumbhakar SC, Ghosh S, McGuckin JT. A Generalized Production Frontier Approach for Estimating Determinants of Inefficiency in U.S. Dairy Farms [J]. Journal of Business and Economic Statistics, 1991, 9(3): 279~286.

[28] Caudill SB, Ford JM. Biases in Frontier Estimation Due to Heteroscedasticity [J]. Economics Letters, 1993, 41(1): 17~20.

[29] Wang HJ. Heteroscedasticity and non-monotonic efficiency effects of a stochastic frontier model [J]. Journal of Productivity Analysis, 2002, 18(3): 241~253.

[30] Liu YY, Myers R. Model Selection in stochastic frontier analysis with an application to maize production in Kenya [J]. Journal of Productivity Analysis, 2009, 31(1): 33~46.

[31] Lai HP, Huang CJ. Likelihood ratio tests for model selection of stochastic frontier models [J]. Journal of Productivity Analysis, 2010, 34(1): 3~13.

[32] 李怀珍. 银行业动态拨备制度研究[J]. 金融监管研究,2012,(2):44~57.

[33] 何蛟,傅强,潘璐. 引入外资战略投资者对我国商业银行效率的影响[J]. 中国管理科学,2010,18(5):49~57.

[34] 程茂勇,赵红. 市场势力对银行效率影响分析—来自我国商业银行的经验数据[J]. 数量经济技术经济研究,2011,(10):78~91.

[35] Bera AK, Sharma SC. Estimating Production Uncertainty in Stochastic Frontier Production Function Models[J]. Journal of Productivity Analysis, 1999, 12(3): 187~210.

[36] 陈锋. 我国商业银行流动性过剩问题探析[J]. 金融研究,2008,(10):198~206.

Prudential Regulation and Bank Efficiency: Evidence from China Banking

FU Qiang1, WEI Qi1, LIN Yin-hua2

(1. College of Economics and Business Administration, Chong Qing University, Chong Qing, 400044, China; 2. Chong Qing Office, China Banking Regulatory Commission, Chong Qing, 400011, China)

Prudential regulation is banking regulatory’s core philosophy. After financial crisis, both international regulatory criterion and national regulatory practice have further strengthened prudential regulatory standard. However, it remains unclear whether prudential regulation has hindered bank’s efficiency, or whether there is an appropriate scale of prudential regulatory indicator to balance prudence and efficiency of bank’s operation. This paper applies heteroscedastic stochastic frontier model and uses a sample of 95 China's commercial banks over 2003-2012 to investigate the impact of mainly prudential regulation indicators on bank’s cost and profit efficiency. Additionally, we analyze the non-linear relationship between these regulation indicators and bank’s efficiency by calculating marginal effect. Findings are as follow:

1. The capitaladequacyratio and the leverageratio have marginal diminishing accelerational effect on cost and profit efficiency. Higher capital adequacy helps improve bank’s efficiency, but high capital adequacy may lead to bank’s asset allocation distortion, which prevents further improving efficiency, or even causing loss of cost-effectiveness.

2. The loan-to-deposit ratio has non-monotonic effect on cost efficiency. The loan-to-deposit ratio below regulatory standard is conducive to cost-efficiency improvement, but excessive credit will result in loss of efficiency. The liquidity ratio has marginal increasing inhibitional effect on cost efficiency.

3. The loan-loss provision ratio does not have significant impact on bank’s efficiency. The provision coverage has non-monotonic effect on cost and profit efficiency. Enhancing credit risk coverage can improve bank’s efficiency, but extracting excessively loan loss provision will result in loss of efficiency.

In general, current prudential regulation in China doesn’t cause bank's efficiency loss. Although prudential regulation has microcosmic effect, it is not a means that can be used to enhance regulation indicators unlimitedly.

The non-linear relationship between regulation indicator and bank’s efficiency indicate that when prudential regulation leads to bank’s cost of asset allocation exceeding the potentialincome of controlling risk, enhancing regulatory indicator not only decreases bank’s efficiency, but also results in loss of efficiency from the perspective of regulatory author. Therefore, the regulatory approach that only relies on enhancing regulatory standard is not sustainable. They should design regulatory indicators dynamically or flexiblely in order to balance prudence and efficiency of bank’s operation. To banks, they should control prudential indicators at an appropriate level under the premise of regulatory requirement, balance risk and income in order to allocate resource properly.

prudential regulation; bank efficiency; marginal effects

中文编辑:杜 健;英文编辑:Charlie C. Chen

F832.1

A

1004-6062(2016)02-0084-09

10.13587/j.cnki.jieem.2016.02.010

2013-09-02

2014-02-13

教育部人文社会科学研究规划基金资助项目(13YJA630018)

傅强(1963— ),男,重庆人,重庆大学经济与工商管理学院教授,博士生导师,研究方向:全球经济一体化与金融管制。

猜你喜欢

天津经济(2020年7期)2020-08-20

疯狂英语·新读写(2020年3期)2020-06-06

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

当代水产(2019年7期)2019-09-03

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

湖南农业(2016年3期)2016-06-05

能源(2016年10期)2016-02-28