资产负债表关联、价格关联与银行间风险传染

2016-10-13 18:05王占浩郭菊娥薛

管理工程学报 2016年2期

王占浩郭菊娥薛 勇

资产负债表关联、价格关联与银行间风险传染

王占浩1,郭菊娥1,薛 勇1,2

(1.西安交通大学管理学院,陕西西安710049;2.西安银行金融市场部,陕西西安,710075)

在马君潞等(2007)以及高国华和潘英丽(2012)对银行间风险传染研究的基础上,引入资产价格传染渠道,构建银行间风险传染模型,收集了75家主要银行2011年年报的数据,对我国银行间风险传染的特征和机制进行研究,并考察了多个小银行联合倒闭是否会引发系统性银行危机。研究表明:(1)资产价格关联是银行间风险传染的重要渠道,应作为系统性重要金融机构评定的重要参考,并纳入宏观压力测试的分析框架。(2)随着价格冲击系数和违约损失率的增加,银行间的风险传染的危害程度有跳跃性的增加,风险传播速度加快。(3)工商银行的单独倒闭会引起大规模的银行倒闭,具有系统重要性,建设银行、农业银行以及中国银行具有一定的风险传染性。中小银行的联合倒闭具有风险传染性,但是传染范围和概率都很小。研究结果对我国评定系统重要性金融机构和实施宏观审慎监管具有一定的参考意义。

风险传染,银行危机,系统重要性金融机构,资产负债表关联

0引言

2012年全国金融工作会议提出要 “加强和改进金融监管,切实防范系统性金融风险”,如何防范系统性金融风险一直以来是金融监管部门和广大学者关心的主题。普遍认为系统性风险是以单个机构的倒闭为开端,然后通过传染机制在金融机构间蔓延开来。在当今金融深化程度日益提高、商业银行之间的业务往来日益紧密的背景下,金融体系已经成为一个通过资产负债关联、金融市场、信息等多种渠道联系而成的复杂网络。通过网络的放大作用,单个或多个机构的问题很容易会演化成系统性的金融危机。防范金融机构之间的风险传染,成为防范系统性金融风险的重要方面。2008年金融危机以来,IMF、G20、世界银行以及各国监管机构开始反思之前仅关注单个机构或特定经济措施的微观审慎监管理念,提出宏观审慎监管,将发展中的金融体系作为整体进行检视、评估和制定政策,抑制由于机构间关联、共同风险敞口以及顺周期性等因素导致的系统性风险及其蔓延。

中国金融体系总体稳定,但系统性风险不断累积,从基建工程违约,到影子银行业发展壮大,面临着一系列短期风险①。这些风险的爆发将对金融体系和实体经济产生巨大冲击。银行业作为我国金融体系的主导,管理着全国绝大多数的金融资产,提供着不可替代的金融服务,银行业的稳定是金融业稳定的核心。2013年6月上海银行间市场的“钱荒”问题,是银行间风险传染的一个例证,说明了银行间风险传染问题对金融问题的重要性。基于此,本文立足银行间复杂网络结构,构建银行间风险传染模型,研究银行间风险传染的机理特征,为监管者提出一些有利的监管建议。

1文献回顾

系统性风险的核心特征是危机能通过金融机构间的网络系统迅速传播。因此,一种普遍的观点认为系统性风险以单个机构的倒闭为开端,然后通过传染机制进行传播。大量国内外文献研究了风险的传染机制,这些机制大致可以归结为资产负债直接关联、资产价格关联以及信息联系三类。很多文献基于银行间资产负债关联,使用银行间的真实或估计的信用风险暴露头寸来调整模型,进而模拟一个或多个金融机构破产对银行系统的影响。Sheldon 和Maurer研究了瑞士银行系统[1],Furfine分析了美国联邦基金市场的联系[2],Upper和 Worms研究了德国的银行体系[3], Wells则聚焦在英国的银行[4],Elsinger 等研究了澳大利亚的银行系统[5],并在该研究中加入随机分析进行扩展。这些研究的焦点在估计银行间信用风险的暴露,之后模拟一个银行倒闭对系统的影响。

银行间的相互联系也可以是隐性的,全球金融危机的发生,很大程度上是源于金融机构共同的风险敞口[6],而这些风险敞口往往由于不同银行间持有相同的资产。资产价格关联作为金融风险传染的渠道,主要通过两个方面影响金融机构,一是直接影响金融机构的资产净值,二是影响金融机构抵押物的价值,从而影响流动性。Cifuentes等构建了一个模型,当市场对非流动性资产的需求不是完全弹性时,陷入财务困境的企业便会出售非流动性资产,从而打压市场价格。而逐日盯市会导致新一轮的资产甩卖,进一步打压资产价格,这时候传染产生了[7]。这篇文章探讨传染性失灵的理论基础,并通过仿真模拟来量化传染性失灵。Kyle和Xiong构建了一个包含两种风险资产、三种类型投资者的连续时间模型,在这个模型中,金融传染被可视为财富效应。噪声交易者在一个市场里随机交易,长期交易者使用基于基本价值的线性规则来提供流动性,具有指数效用的一致性交易者在两个市场上最优的进行交易[8]。资产价格由内生的财富和外生的噪声决定。Gorton和Huang构建了一个均衡模型,在这个模型里,不是所有的资产都可以随时用来购买另外的资产[9]。某些时候一些投资者需要出售非流动性资产,只有原先投资于该资产的人才有需求会购买,从而使价格取决于流动性的供给。然而流动性的供给也不是完全弹性,因此资产价格会偏离有效市场价格(资产回报的条件期望)。Benmelech和Bergman研究了破产企业对同行业竞争者的外部性[10]。他们使用详实的数据做实证,结果证明破产企业通过影响抵押物的价值从而对同行业的企业产生负面影响,并将这一效应描述为“抵押物渠道”。因为抵押物在债务融资中扮演着重要角色,抵押物价值的降低势必降低债务融资量的大小、增大融资成本。

银行间的传染往往与“信念更新”(updating of beliefs)相关,机构或投资者从其他违约事件中吸取教训,从而认知类似机构违约风险的上升。例如安然公司的破产让投资者重新调整他们的关于其他公司会计信息质量的信念[11][12]。Calvo和Mendoza认为信息成本和相关的业绩补偿能导致投资者理性的羊群行为,从而导致金融传染。当一致性交易者亏损时,他们清算在两个市场上的资产。[13]这时,回报变的更加动荡和相关,从而产生传染。Hertzel和Officer发现行业里两年之内有公司破产,公司贷款的利率会显著增高,更倾向于抵押贷款,更严格的监管以及期限变短,这说明企业破产对同行竞争者有不利影响;同时,他们研究了行业集中度对传染的影响[14]。Jorion和Zhang使用CDS市场数据实证研究了企业破产信息对同行业竞争者的传染效应,验证了行业信用风险传染的存在。[15]

我国学者考虑的银行间风险传染渠道越来越多,但是在仿真中考虑资产价格渠道的研究很少。李宗怡和李玉海使用矩阵法估计了2003年底我国17家主要银行间的同业拆借头寸,并在不同违约损失率条件下,仿真模拟不同银行倒闭引发的传染效应,其研究结果表明我国银行间风险传染的概率很低。[16]李守伟和何建敏基于实际特征,模拟生成了银行的资产负债结构,研究了银行间市场网络为小世界网络、有向随机网络和无标度网络下银行间风险传染特征。[17]马君潞等使用我国商业银行2003年报的数据,利用矩阵法估计了130家银行通过存放同业业务以及同业拆借交易形成的双边风险暴露头寸,分析了不同损失水平下单个或多个银行倒闭所引发的风险传染,其研究结果表明中国银行和建设银行具有风险传染性,在损失率达到某个阈值时,便会触发城市商业银行的大量倒闭。[18]高国华和潘英丽使用2009年61家银行的数据,模拟仿真了在资产负债表渠道和流动性风险联合冲击下的传染,研究结果表明只有工商银行和中国银行具有传染效应,但冲击性较小。[19]除资产负债表直接关联之外,高国华和潘英丽还考虑了银行的流动性风险,即破产银行从其他银行抽回资金,其他银行需要甩卖部分资产才能清偿对破产银行的债务,从而引发减值甩卖损失。同马君潞等的研究结果相比,高国华和潘英丽的研究结果表明2009年银行间传染效应显著下降,高国华和潘英丽将此解释为我国银行业在历经坏账剥离、政府注资和股改上市等一系列改革措施后,资本金实力大幅提高,抵御风险的能力明显增强。但是,高国华和潘英丽模型中资产的减值甩卖会造成甩卖银行的损失,没有考虑到减值甩卖对资产市场价格产生打压,从而忽略了资产价格传染渠道。

综上所述,国内文献对研究银行间风险传染进行仿真研究时考虑的风险渠道较少,主要限于同业拆借、同业存放等资产负债表关联,基本上没有涉及资产价格渠道。Cifuentes 等将盯市政策引入到仿真研究中,考虑了资产价格渠道的风险传染,但局限性在于它模拟仿真的只是一个程式化的银行体系,而不是基于银行间真实联系和数据。在他的模型中,当市场对非流动性资产的需求不是完全弹性时,陷入财务困境的银行便会出售非流动性资产,从而打压市场价格。而逐日盯市会导致新一轮的资产甩卖,进一步打压资产价格,从而产生传染。[7]因此,在我国学者研究的基础上,借鉴Cifuentes 等的研究,基于银行间市场实际数据,综合资产负债表关联渠道和资产价格渠道模拟仿真银行间风险传染,成为本文的研究主题。

2银行间风险传染模型的构建及风险头寸估计

2.1 银行间风险传染模型的构建

2.1.1银行间网络模型

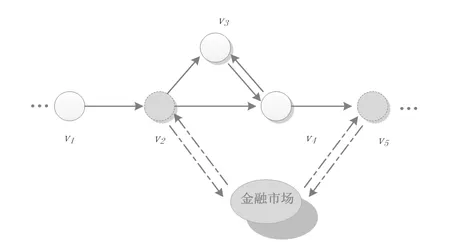

随着金融深化程度的提高,商业银行之间的关联程度越来越紧密,银行之间形成了一个通过跨行业务、金融市场、信息等多种渠道联系而成的复杂网络。假设一国银行系统有家银行,这些银行通过各种渠道联系在一起,形成一个的网络。银行之间的联系既包括资产负债表的直接关联,也包括通过金融市场形成的隐性联系。为了说明问题,将银行之间的联系用网络图表示,如图1所示,节点代表银行,根据是否参与债券市场分为两类,表示银行持有债券,从而有可能影响债券市场,同时受债券市场波动的影响,因此该类银行之间除了资产负债表直接关联,还通过债券市场相互联系,如和;表示银行不持有债券,该银行与其它银行的联系只限于资产负债表关联。有向边表示银行之间的银行之间的联系,箭头方向指向受传染的银行(或者债权银行),线型表示联系的类型:实线表示资产负债表直接关联,如和之间;虚线表示银行和金融市场之间的联系,如和之间通过金融市场联系在一起。马君潞等(2007)以及高国华和潘英丽(2012)的模型主要刻画资产负债表直接关联,本文在他们的基础上增加了金融市场间接联系。

图1 银行间网络简图

(1)资产负债表直接关联

资产负债表直接关联是指通过存放同业、同业拆借、债券回购等交易形成了资产负债表上的联系,一家银行的资产对应另一家银行的负债。存放同业是指银行为了向客户提供安全、快捷的存取款业务,同时也为了满足与其他银行之间的资金清算需求,存放于其他银行或非银行金融机构中的资金,表示银行的存放在银行中的存款。同业拆借是指金融机构为了调节资金余缺,与其他金融机构发生的短期借贷,表示银行通过同业拆借市场拆借给银行的资金。将银行的同业存款和拆出资金之和称作银行的同业信用资产。银行的同业资产受到交易对手风险的影响,从而会发生关联渠道的传染。如果银行倒闭,银行因持有银行的同业信用资产受到的损失为

债券回购是一种以债券作抵押的资金借贷行为,一家银行出现了财务困难,便不能如约回购其卖出的债券,从而影响其交易对手银行的流动性,风险外溢,表示银行通过债券回购交易融给银行的资金。银行通过债券回购交易借给银行的资金不能到期收回,只能清算质押的债券,是否发生损失及损失的大小取决于债券的价格,则损失为

(2)共同的风险敞口

银行与银行之间的上述联系属于资产负债表直接联系,是显而易见的,然而银行间的相互联系也可以是隐性的,银行和银行还可以通过债券市场间接联系在一起。商业银行作为债券市场的主要参与者,往往持有大量债券。银行和银行之间可以通过债券市场,影响资产价格,进而产生风险传染。假设银行持有的债券金额为,其中按照会计准则盯市的债券金额为。一旦发生流动性危机抛售债券,势必会影响债券价格,从而造成其他银行的损失,

银行倒闭甩卖债券会打压市场价格,由于盯市政策,银行的债券资产会受到债券价格的影响,从而会引发资产价格渠道的传染。将商业银行持有的所有债券看作典型债券,借鉴Cifuentes等[7]与马源源等①[20]的研究,可以使用函数表示典型债券价格受到债券甩卖的影响,其中y为债券价格,x为债券的累计甩卖金额

为价格冲击系数,表示债券市场的流动性情况,越小表明债券甩卖对债券价格的影响越小,债券市场的流动性越好。在仿真中可以取不同的数据以模拟市场状况。

2.1.2银行间风险传染

因与破产银行存在回购交易造成的损失为

因所持有债券价格下降,造成损失为

损失总和为

2.2银行间风险头寸估计

为了估计银行间直接联系的风险头寸,本文需要收集时间截面上的银行财务数据,这些数据来源于财务报表附注。国泰安数据服务中心设立了中国银行财务研究数据库,其中陆续收集了41家银行的财务报表信息,但是不包含财务报告附注信息,从银行数量和统计口径上不符合本文的研究设计。因此,本文选择手动收集银行财务报告,从财务报表附注中抽取数据进行研究,使用国泰安数据库中的数据进行稳定性检验。作为主体研究,越新的数据越能代表银行间联系的实际状况,但新的数据往往不完整,2011年度各银行财务报告公布情况较好,综合数据的时效性和完整性,本文选择2011年度数据进行研究;收集了75家主要银行的财务报告,包括国有四大行、国开行、13家股份制商业银行以及57家地方性商业银行。从这些银行的财务报表及附注中抽取的数据包括银行之间同业存放、同业拆借、债券回购等交易余额以及债券持有金额。这75家银行的总资产占当年我国商业银行总资产的77.37%,具有较好的代表性。作为辅助性研究,本文从国泰安数据库抽取了2007年度和2009年度的数据,2007年度数据包括32家银行,2009年度的数据包括38家银行。

2011年度数据的收集整理方法如下:同业信用资产包括交易对手为境内银行的存放同业款项与拆出资金之和。存放同业款项和拆出资金按交易对手分为银行和非银行金融机构,按交易对手所属地理区域分为境内和境外。在银行的年报中,有的银行将银行和非银行金融机构的数据统计在一样,有的银行将境内和境外银行的数据统计在一起,这些银行的数据需要通过估计得到,估计的方法是假设同业资产在金融机构类别的分布和在境内外机构的分布是相互独立的。同业信用负债包括交易对手为境内银行的同业存放款项和拆入资金,处理方法和同业信用资产一样。债券回购交易余额分别位于 “买入返售款项”和“卖出回购款项”项目下,按标的物分为债券、票据和贷款等。部分银行给出了交易对手为境内银行的数据,而大部分银行没有,针对这一情况,本文按照对手方为境内银行的债券回购交易额占本银行债券回购交易总额的比例与同业拆借的情况相同,从而估算对手方为境内银行的债券回购交易额。银行所持有的债券投资分位于“以公允价值计量且其变动计入当期损益的金融资产”、“可供出售金融资产”以及“持有至到期投资”等会计项目下,这些债券的甩卖都会对债券的市场价格产生影响,本文将在这三个项目下国债、央行票据、金融债、企业债以及公司债的总金额,剔除权益工具和基金,统计为银行持有的债券。债券分类统计在这些项目下,会计处理就会有所不同。在会计准则中,“以公允价值计量且其变动计入当期损益的金融资产”和“可供出售金融资产”均采用公允价值法核算,属于“公允债券”,因此随着债券价格下降,这两类债券会有账面损失。

通过银行财务报告收集到各个银行的同业拆借余额、存放同业余额以及回购交易余额等总量数据之后,遵循国际上对此领域的惯例,并借鉴马君潞等、高国华和潘英丽的方法,假定银行间市场结构为完全结构,即假定银行在其他银行的同业信用资产头寸的概率分布相互独立[18][19]。使用Blien和Graef[21]提出的RAS算法分别估计银行间同业信用资产头寸和债券回购头寸。

银行间市场的银行间同业资产头寸可以表示为的矩阵,其中为银行对银行的同业资产头寸,估计的过程就是求解矩阵。已知银行拥有的同业资产为、同业债务为,矩阵还有个元素未知,可将和视为边际分布函数和的实现值 ,而把视为分布函数的实现值。在银行同业市场结构为完全市场的假设下,和相互独立,初步得到。然而,此时对角元素非零,表示银行自己向自己借款,显然不符合实际。从而令,使用Blien和Graef[21]提出的RAS算法求解风险暴露矩阵,其等同于求解下述方程组。

3银行间系统风险传染分析

使用银行间风险暴露头寸以及债券数据,采用matlab软件编出银行间风险传染模型的计算程序,对样本银行间风险传染进行仿真。首先模拟了单一银行倒闭引发风险传染的情景,以分析系统重要性金融机构;然后模拟了一组中小银行倒闭引发的传染效应,以考察问题“一组联合的小银行是否具有系统重要性”。

3.1参数的选择

2004年我国四大金融资产管理公司处理不良贷款资产的回收率为26.60%。2004年5月28日,建行通过国际竞标方式处置了账面价值为40亿元人民币的抵押贷款,花旗银行、德意志银行、雷曼兄弟、摩根大通、摩根斯坦利等15家机构参与竞标,最终中标综合资金回收率为34.75%。何自力利用抽样调查所得的广东地区某商业银行抵押贷款处置的资料,贷款回收率均值为44.97%[22]。参照以上不良贷款回收率设定违约损失率的取值为0.6。

参照Cifuentes等[7]研究中使用的方法,令样本银行全部债券的甩卖导致资产价格下降的幅度为90%,来确定价格冲击系数,即

从而可以计算得出=0.179。

3.2单个银行倒闭所引起的传染效应分析

3.2.1银行间风险传染效应

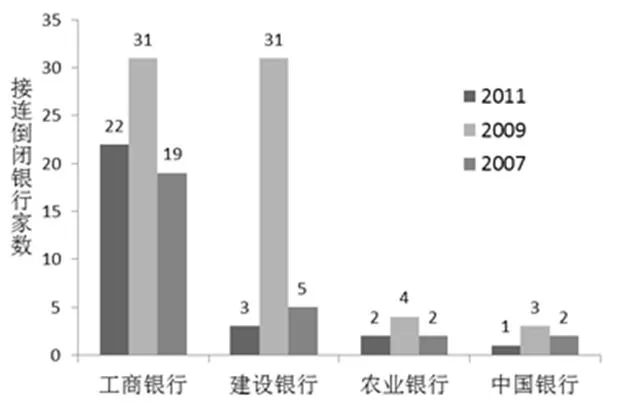

按银行资产规模降序依次仿真单一银行倒闭引发的风险传染,结果见图2。从引发的倒闭银行数量来看,国有四大行作为传染源,将引发其它银行的接连倒闭。其中工商银行引发的银行倒闭数为22家,显著高于建设银行、农业银行和中国银行。而其它股份制商业银行的破产并未引起其他银行的连锁倒闭,样本中所有城市商业银行的倒闭均未引发下一轮的传染。从引发的损失来看,工商银行倒闭引发的银行业损失最大,为2.8123万亿,占样本银行净资产总值的53.44%,中国银行紧跟其后为1.5089万亿,占样本银行净资产总值的28.68%,农业银行和中国银行引发的损失总额均超过1万亿。交通银行单独倒闭引发的损失为6682亿,显著高于其他股份制商业银行,其他股份制商业银行的损失均位于5000亿以下。

(a)倒闭家数

(b)损失金额

图2 主要银行单独倒闭引发的银行倒闭数及损失数

这与马君潞等以及高国华等的研究结果相差很大。马君潞等使用2003年的数据进行仿真,模拟结果显示只有中国银行和建设银行具有风险传染效应,且中国银行的传染效应大于建设银行,其它所有银行均不具有传染性。高国华使用2009年数据对基于资产负债表关联的银行间市场双边传染风险进行研究,结果显示只有中国银行和工商银行倒闭则能够引致传染效应,但冲击性较小,只引发一轮传染且倒闭银行资产占比仅为 1.2% 其中,中国银行在对银行系统的冲击资本损失数量和对违约损失率敏感性等方面均大于工商银行。为了研究造成结果差异的原因,使用国泰安2007年度和2009年度的数据进行仿真模拟,结果显示2007年和2009年银行间风险传染效应仍然十分显著,2009年银行风险传染效应甚至高于2011年,这说明研究结果的差异不是由于年份不一样造成的。造成研究结果差异的主要原因在于本文仿真模型考虑了资产价格渠道的风险传染,增大了银行倒闭引发的冲击效应,在对手方违约损失和债券市场价格下降损失的双重打击下,受冲击的银行从范围上、受冲击程度上都大幅增加,从而增大了银行倒闭所引发的风险传染效应。

压力测试是各国金融监管当局开展的一项活动,通过评估在各种不利情景下金融系统的反应,识别金融体系潜在风险,衡量基础设施的完备性以及金融系统的稳定性。合理的压力测试模型是取得良好评估效果的前提,研究结果说明银行间的风险传染不可忽视,应该将银行间风险传染纳入到压力测试模型的构建之中。中国人民银行分别于2011年底、2012年底进行了两次金融稳定性压力测试,央行的金融稳定压力测试包括信用风险压力测试、市场风险压力测试以及流动性风险压力测试。其中,市场风险压力测试考察资产价格波动(包括利率、汇率变动)对银行资本充足率的影响,并没有考虑资产价格导致的银行间风险传染。本文的研究表明,资产价格导致商业银行资本不足,银行资本不足便会甩卖资产,从而造成资产价格的进一步下降,资产价格螺旋成为银行间风险传染的重要渠道。忽略此渠道将严重低估资产价格变动对银行资本充足率的影响,从而乐观估计压力测试结果。

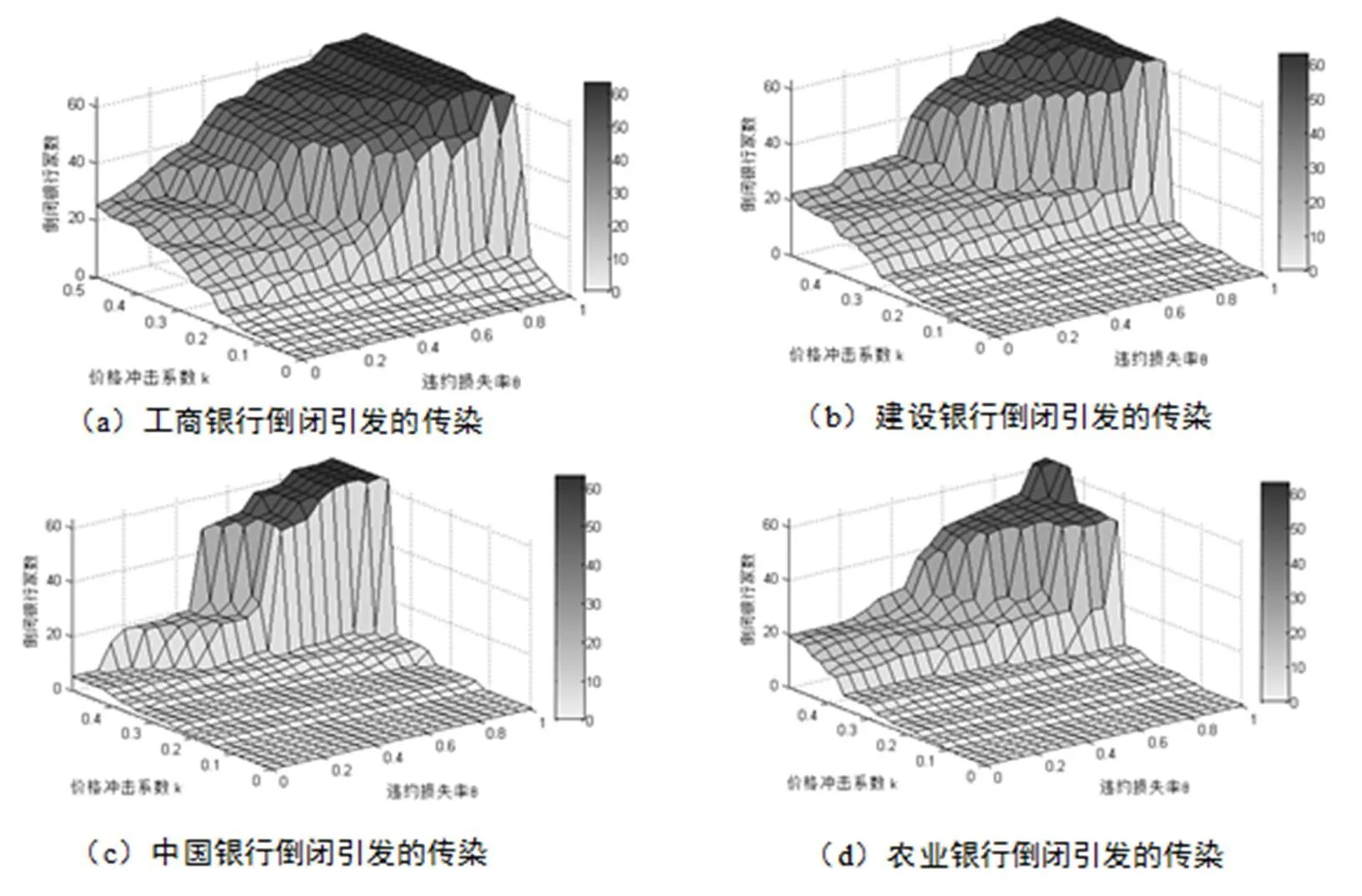

3.2.2银行间风险传染特征

为了探析银行间风险传染的特征,本文将扩大参数的取值范围,令违约损失率,价格冲击系数,选择合适的步长,针对每一个参数组合分别仿真模拟四大行倒闭引起的传染效应。图3显示工商银行、建设银行、农业银行以及中国银行破产引发的银行倒闭家数随着价格冲击系数和违约损失率的变化而变化。只考虑银行间的资产负债表直接联系渠道,即令价格冲击系数接近于0,只有工商银行和建设银行的倒闭会引起少数银行的倒闭,与高国华和潘英丽(2012)的研究结果类似。而引进资产价格渠道后,随着价格冲击系数的增加,破产银行数量开始不断增加。这说明了资产价格是银行间风险传染的重要渠道,印证了上文的结论。

同时,随着价格冲击系数和违约损失率的提高,破产银行数并不是一直平稳增加,而是存在跳跃。从图3中可以看出,一开始,在价格冲击系数和违约损失率较小的情景下,这4家银行倒闭引发的银行倒闭数从0缓慢递增,然后在快速上升到20家之后,急剧攀升至40家;之后,破产银行的数量又再次出现急剧上升到60家。可见,随着价格冲击系数和违约损失率的增加,银行倒闭家数递增,一旦达到阈值便有跳跃性的激增。从引发的银行倒闭家数随着价格冲击系数和违约损失率的变化可以进一步比较工商银行、建设银行、农业银行以及中国银行的系统重要性,从图3可以显著表明,这4家银行的系统重要性从大到小排序为工商银行、建设银行、中国银行、农业银行。

图3 主要银行倒闭引发银行倒闭家数的变化

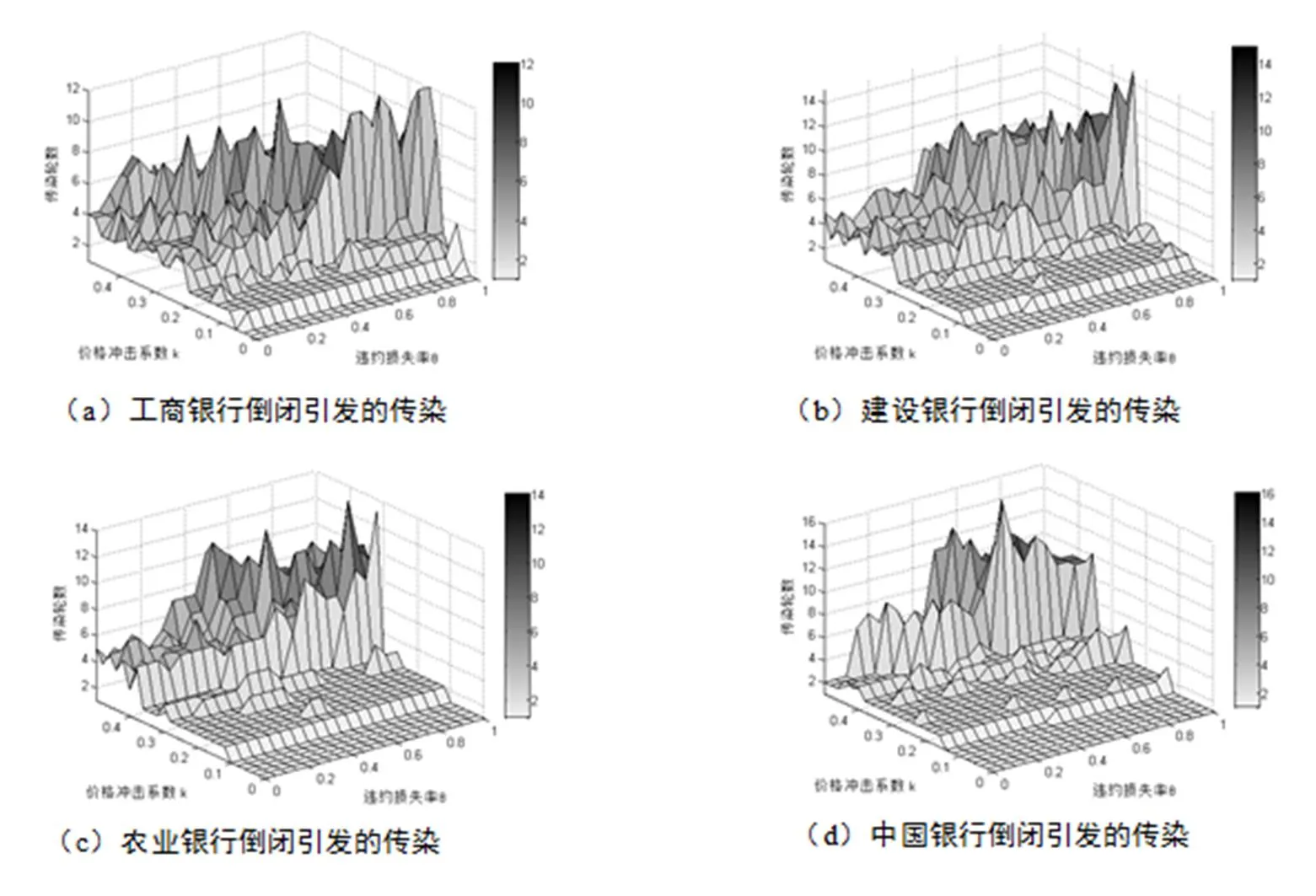

图4是四大行的单独倒闭引发传染轮数随着价格冲击系数和损失率的变化而变化。可以看出,工商银行和建设银行传染轮数的模式基本一致:随着冲击指数和损失率的增加,传染轮数基本上遵循着先增后减的趋势。例如若工商银行倒闭,在=0.35,随着价格冲击系数的增加,传染倒闭的银行家数从0家增加到38家,然后稳定在38家,而传染轮数先从1轮增加到10轮,然后减少到5轮,;在=0.34时,随着损失率的增加,传染轮数先从4轮增加到10轮,然后减少到5轮,而倒闭银行家数却从19家增加到38家,最后增加到63家。这说明随着冲击指数和损失率的增加,银行倒闭所造成的冲击增大,从而引发更多的银行倒闭,使传染的链条增长,而当冲击指数和损失率进一步增大时,银行倒闭造成的冲击变的异常凶猛,使原先在传染链条后端的银行提前倒闭,从而导致传染的链条缩短,传染的范围和危害程度大幅增加。中国银行和农业银行传染轮数的模式相似,基本遵循传染轮数递增的趋势。之所以不同于工商银行和建设银行,是因为农行和中行的系统重要性较小,其倒闭对银行体系的冲击不会如此猛烈。可见,银行间危机蔓延的时间长短具有非线性特征,随着冲击的增大,银行危机的蔓延速度加快,使监管部门的应对时间变短。

随着价格冲击系数和违约损失率的增加,银行间风险传染的危害程度激增,危机蔓延的时间长度呈现出非线性特征。使用2007年度和2009年度的数据进行仿真,可以发现相似的特征。这些特征说明了银行经营风险有效处置机制对抑制银行间风险传染非常重要,通过有效的风险处置机制,降低价格冲击系数和违约损失率,不仅可以减弱破产银行对银行网络的冲击,而且可以增加监管部门的反应时间,为监管部门提供更多时间进行政策干预。缺乏有效处置机制,会增大银行间风险传染的严重程度,造成银行信用的丧失和对金融机构的恐慌,从而增加救助成本,增大银行倒闭引发的社会负担。2008年爆发的金融危机暴露了监管部门风险处置机制的缺陷。因此,面对银行间风险传染,监管部门应建立有效的破产银行处置机制, 通过健全有序的破产清算机制,降低冲击的严重程度,增强金融体系的稳定性。

图4主要银行倒闭引发传染轮数的变化

3.3中小银行联合倒闭引起的传染效应分析

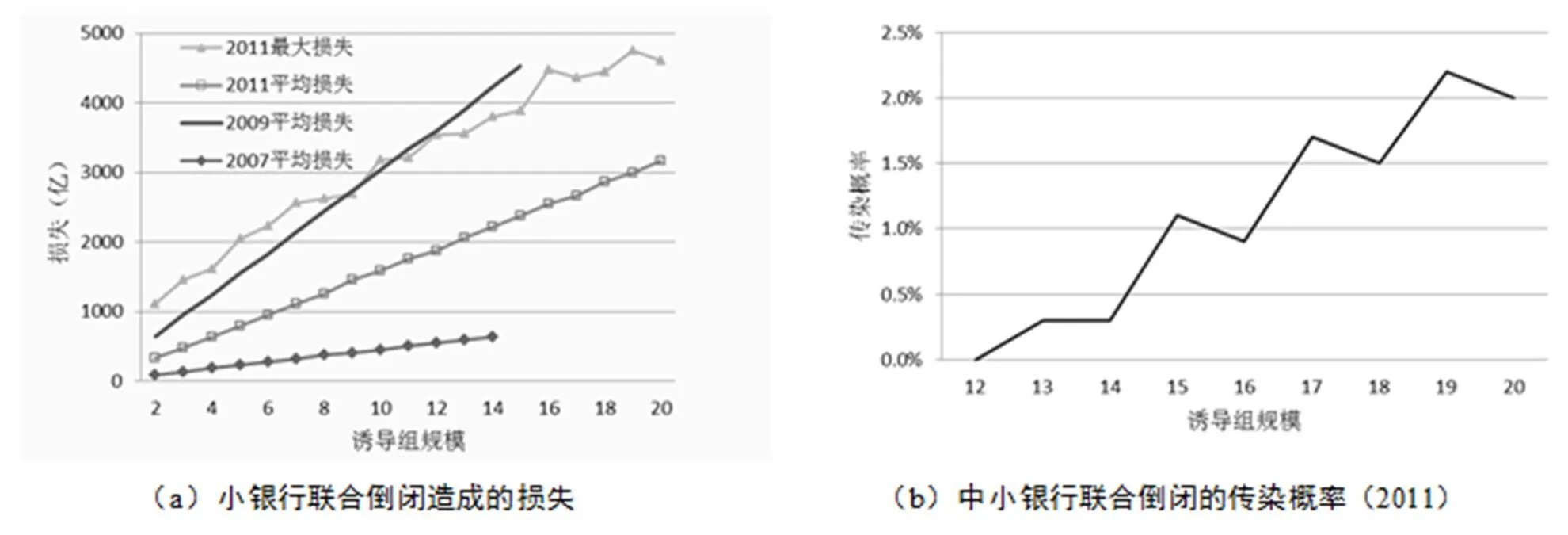

为了考察多个小银行联合倒闭是否会引发大规模的传染,从57城市商业银行里抽取一定数量(2~20家)的小银行作为诱导组,针对每一个诱导组规模,随机抽取1000次进行仿真模拟,模拟结果见图5a。小银行联合倒闭具有的传染性较小,从2家到20家小银行的联合倒闭均未引发其他银行接连倒闭。小银行联合倒闭引发的银行资产损失数跟诱导组规模成正比,随机模拟1000次,20家小银行联合倒闭造成的最大损失约为4612亿,平均损失为3163亿。大量的小银行倒闭,有可能引发居民对银行业的整体担忧,从而引发恐慌、造成挤兑。由于本文中只考虑资产价格渠道和资产负债表关联渠道的传染效应,实际的传染效应可能会比本文的模拟结果严重。为了增强结果的稳健性,在诱导组中引入全国性股份制银行进行模拟仿真。首先在诱导组中引入一个全国性股份制银行,13家中小银行的联合倒闭有可能引发一家银行接连倒闭,发生的概率为0.3%(1000次模拟中出现了3次);诱导组规模上升为20家时,模拟中最大倒闭数仍为1,发生的概率上升到2%(图5b)。这说明传染的规模很小,发生的概率很低,同时也说明了小银行之间的联系较弱。引入两家全国性商业银行,诱导组规模为2时(即倒闭银行全部为全国性股份制商业银行),就有可能引发银行的接连倒闭,但最大规模仅为1家,传染概率为1.7%。使用2007年度以及2009年度数据仿真,中小银行联合倒闭未引起其他银行的接连倒闭,在一定程度上说明小银行在银行网络结构中的重要性有所上升。

我国银行体系中除了四大行、股份制商业银行之外,还有城市商业银行144 家、农村商业银行 337 家以及农村金融机构(包括农村合作银行、农村信用社、村镇银行)近3000家①。这么多的银行机构如何监管、如何分配监管资源是监管部门面临的一个重要问题。仿真结果说明小银行在银行网络结构中的地位不重要,一组小银行的联合倒闭具有较小的风险传染性,这为监管部门重点管控大中型商业银行提供了数据支持,契合了系统重要性金融机构的监管理念。

图5 中小银行联合倒闭的传染效应

4结论与建议

由于本文在马君潞等(2007)、高国华和潘英丽(2012)的基础上引入了资产价格渠道,银行间风险传染效应有显著不同。随着银行更多的参与金融市场以及会计准则要求采用公允价值进行会计处理的规定,资产价格传染在银行间风险传染的重要性越来越大。本文的研究表明单独的资产负债表关联渠道难以造成大规模的传染,而资产价格渠道却可以引发大规模的银行接连倒闭。评定银行机构的系统重要性以及构建宏观压力测试模型时,不仅要关注资产负债表直接关联,还应关注金融市场的资产价格隐性关联。

综合资产负债表关联渠道和资产价格渠道进行仿真,结果显示工商银行的倒闭将造成大规模的银行接连倒闭,而建设银行、农业银行、中国银行也具有一定的风险传染性。这与马君潞等(2007)以及高国华和潘英丽(2012)的研究结果有显著的不同。同时考察了一组中小银行的联合倒闭是否会演化为大的系统问题,结果显示一组小银行的联合倒闭具有较小的风险传染性,因此在监管中应将监管资源分配给大的金融机构。

仿真显示银行间风险传染的危害程度和传播速度受价格冲击指数和损失率的影响。银行间风险传染的时间长短与银行间风险传染的危害程度呈现出非线性关系。随着冲击的增大,银行危机蔓延的速度会加快,从而使监管部门的反应时间变短。监管部门应注意风险传染这一特征,抓住有利时机,及时采取有力措施控制风险传染。随着价格冲击系数和违约损失率的增加,银行间的风险传染危害程度有跳跃性的激增。通过优化破产清算、增大金融市场的流动性等措施减少违约损失率和价格冲击指数,可以有效抑制银行间风险的传染,从而增大银行体系的稳健性。

[1] Sheldon G, Maurer M. Interbank Lending and Systemic Risk: An Empirical Analysis for Switzerland [J]. Swiss Journal of Economics and Statistics, 1998, 134(4):685-704.

[2] Furfine C. Interbank Exposures: Quantifying the Risk of Contagion[J]. Journal of Money, Credit, and Banking, 2003, 35(1): 111-128.

[3] Upper C, Worms A. Estimating bilateral exposures in the German interbank market: Is there a danger of contagion?[J]. European Economic Review, 2004, 48(4): 827-849.

[4] Wells S. UK Interbank Exposures: Systemic Risk Implications [J]. Financial Stability Review, 2002, (12):175-82.

[5] Elsinger, H, Lehar A, Summer M. Risk Assessment of Banking Systems [J]. Management science, 2006, 52(9):1301-1314.

[6] De Larosire Group .Report by the High-Level Group on Financial Supervision in the European Union [R]. Brussels, 2009.

[7] Cifuentes R, Ferrucci G,Shin HS. Liquidity risk and contagion [J].Journal of the European Economic Association, 2005, 3(2-3): 556-566.

[8] Kyle AS, Xiong W. Contagion as a wealth effect [J]. The Journal of Finance, 2001, 56(4): 1401-1440.

[9] Gorton G, Huang L. Liquidity, Efficiency, and Bank Bailouts [J]. The American Economic Review, 2004, 94(3): 455-483.

[10] Benmelech E, Bergman NK. Bankruptcy and the Collateral Channel [J]. The Journal of Finance, 2011, 66(2): 337-378.

[11] Collin-Dufresne P, Goldstein R, Helwege J. Are jumps in corporate bond yields priced? Modeling contagion via the updating of beliefs [J]. University of California Berkeley Working Paper, 2003.

[12] Giesecke K. Correlated default with incomplete information [J]. Journal of Banking and Finance, 2004, 28 (7):1521–1545.

[13] Calvo GA, Mendoza EG. Rational contagion and the globalization of securities markets [J]. Journal of International Economics, 2000, 51(1): 79-113.

[14] Hertzel MG, Officer MS. Industry contagion in loan spreads [J]. Journal of Financial Economics, 2012, 103(3): 493-506.

[15] Jorion P, Zhang G. Good and bad credit contagion: evidence from credit default swaps [J]. Journal of Financial Economics, 2007, 84(3):860–83.

[16] 李宗怡,李玉海.我国银行同业拆借市场“传染”风险的实证研究[J].财贸研究,2005(06): 51-58.

[17] 李守伟,何建敏.不同网络结构下银行间传染风险研究[J].管理工程学报,2007,26(04):71-76.

[18] 马君潞,范小云,曹元涛.中国银行间市场双边传染的风险估测及其系统性特征分析[J].经济研究,2007(01): 68-78+142.

[19] 高国华,潘英丽.基于资产负债表关联的银行系统性风险研究[J].管理工程学报,2007,26(04): 162-168.

[20] 马源源,庄新田,李凌轩.股市中危机传播的SIR模型及其仿真[J].管理科学学报,2013,16(7):80-94.

[21] Blien U, Grae F. Entropieoptimi erungsverfahren in derempirischen wirtschaftsforschung (Entropy Optimization in Empirical Economic Research) [J].Jahrbuch fur Nationalokonomie und Statistik, 1998(4): 399~413.

[22] 何自力.抵押贷款违约损失率研究[J].南方金融,2006(1):30-31.

Interbank Financial Contagion Based on Direct Relations of Balance Sheets and Assets Price

WANG Zhan-hao1, GUO Ju’e1, XUE Yong1,2

(1. School of management, Xi’an Jiaotong University, Xi’an 710049, China;2. Bank of Xi’an, Xi’an 710075, China)

As the backbone of financial system in China, banks play a key role in affecting financial stability. Interbank contagions, which typically begin with a collapse of one institution and spread through the whole system, pose a great threat to financial stability. "Money shortage" incidence in the interbank market in June 2013 highlights the effect of contagion on financial stability. Therefore, it is important to investigate characteristics and mechanisms of interbank contagion in order to make suggestions for regulation.

Based on the studies of Ma (2007) and Gao (2012) on interbank contagion, this paper introduced a new channel-asset price model to understand interbank contagion and constructed a more practical model of interbank contagion. Data used in this study are 2011 annual reports of 75 main banks in China. A simulation was conducted based on the assumption that risk positions of every bank are exposed to each other in a complete structure of interbank markets.

First, contagion effects caused by collapse of individual bank are stimulated separately. The results show that the collapse of ICBC will lead to large-scale bankruptcy of banks. The individual collapse of Industrial and Commercial Bank of China, Agricultural Bank of China or Bank of China will cause some banks to become insolvent. In contrast, the solo insolvency of other banks will not trigger contagion. The contagion effect is much stronger than that of findings in the studies of Ma etc. (2007) and Gao etc. (2012). The channel of asset price is an important intermediary for contagion. Additional robustness analysis shows that as price impact coefficient and loss given default increase, the aftermath of contagion is increased via accelerated contagion speed.

Second, we simulated the contagion effect caused by synchronous failure of several small and medium-sized banks. The results show that joint failures of small-sized banks are not infectious. However, when a medium-sized bank is added, joint failures of banks become contagious even though contagion effects and probability are both low. This study finds that assets size of bank is an important variable that influences contagion, and regulations should focus on big banks.

The conclusions are useful for regulators. Asset price correlation is an important channel for contagion, which should be taken into consideration when regulators systematically evaluate important banks. Interbank contagion can be effectively controlled by reducing loss given default, and optimizing bankruptcy liquidation process. Price impact coefficient can also be reduced via enhancing the liquidity of debt market. Small-sized banks have little systematic significance. Regulatory resource should be more allocated to large-sized banks, such as ICBC.

financial contagion; bank crisis; systematically important financial institutions; direct relation

中文编辑:杜 健;英文编辑:Charlie C. Chen

F832

A

1004-6062(2016)02-0202-08

10.13587/j.cnki.jieem.2016.02.025

2013-08-16

2013-12-23

国家自然科学基金资助项目(71173169)

王占浩(1986—),男,河北大名人,西安交通大学管理学院博士研究生,研究方向:系统性金融风险。

① 参见《中国金融体系稳定评估报告》和《中国金融部门评估报告》,http://www.ftchinese.com/story/001041750/ce

① 马源源等在测定股权转移比例对股票价格的影响时,假定股票原市值、新市值,以及股权转移比例之间的关系为。

① 数据来源于《中国金融稳定报告(2013)》

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

意林绘阅读(2019年12期)2019-12-30

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

故事作文·低年级(2017年7期)2017-07-20

西安工程大学学报(2016年6期)2017-01-15

债券(2016年10期)2016-11-28