我国互联网金融对商业银行绩效的影响

——基于2015年第3季度10家主要商业银行网上交易数据

2016-10-25 02:37饶海琴

中国林业经济 2016年4期

张 慧,饶海琴

(上海理工大学 管理学院,上海 200093)

改革实践

我国互联网金融对商业银行绩效的影响

——基于2015年第3季度10家主要商业银行网上交易数据

张慧,饶海琴

(上海理工大学 管理学院,上海 200093)

基于我国2015年第三季度10家商业银行互联网金融指数以网上银行为例和相关银行总资产数额的截面数据,对我国互联网金融创新与银行绩效之间的关系进行实证研究,设定回归模型并对回归系数做t检验的统计分析,对模型进行异方差性检验,得出与散点图一致的结论:银行总资产(Y)和网银交易份额(X)接近线性关系,网上银行交易份额对银行资产增长有正的显著影响。

互联网金融;商业银行;银行绩效;截面数据

伴随国家供给侧改革,城乡居民消费结构持续升级,但供给结构却相对固化,加上投资边际效益降低,资金外流趋势仍然严重,国内银行同业竞争日趋激烈。我国银行业选择与经济体制改革相适应的渐进式改革道路,逐步放松管制。此外,利率市场化推进,第三方支付、金融脱煤深化以及电子商务的发展无疑给银行业带来诸多挑战和机遇。互联网金融的创新思路也扩展到银行相关网上业务,完成一些中小额贷款和小额预支付业务,使居民选择的金融投资渠道愈加宽泛。

1 国内相关文献回顾及评述

国内学者对互联网金融创新对商业银行业绩发展的影响这一课题研究很多,大多为对传统银行作用机理的创新上。譬如中国人民银行惠州市支行的张景智、吕斌等作者通过资产定价模型分析互联网货币基金的金融产品属性、特点和优势,分别就互联网货币基金的不同功能影响商业银行的经营情况和效果进行定性分析和定量研究得出结论:互联网货币基金这一融合产物,兼备第三方支付平台的流动性和货币基金的收益性以及一般互联网金融产品的便利性,不仅对传统理财产品造成了冲击,还对商业银行的支付业务、存款业务、中间业务产生了替代效应,进而影响银行的经营绩效[1]。与本文内容更贴近的有《互联网金融影响银行绩效吗?——基于98家商业银行的面板数据》(黄锐、黄剑,2016)[2]和《互联网金融创新与商业银行经济发展的关系研究——基于省级面板数据的因果关系检验》(朱渊博等,2014),其中后者还运用了单位根检验、协整分析、误差项修正模型。文献大多为实证分析。

2 理论分析

2.1互联网金融的概念

互联网金融(NETFIN)学界还未有统一定义,市场上认为它是互联网科技企业从事的金融行为。本文借鉴这一定义,即传统金融机构与互联网企业利用现代信息通信技术实现为广大网民和电商融通资金和提供其它服务的新型金融模式。它不是互联网和金融业的简单结合,而是在实现安全、移动等网络技术水平上,被用户熟悉接受后自然而然产生的新模式及新业务[3]。

2.2影响机理

商业银行通过互联网金融影响银行绩效。一是降低交易成本。客户数量翻番,边际成本几乎可以忽略不计;二是拓展业务范围。互联网经济具有长尾效应,渗透至更多小额交易群体,他们总量可观、需求多元,另外互联网金融业务可以在全国、全时段开展;三是提高服务效率。互联网金融可以突破时间地域限制,通过微博、微信等社交工具传播金融产品和服务,高效率低成本地抵达潜在客户;四是快速创新。互联网金融服务迭代进化快,根据评估满意度不断改进金融产品和金融服务。

当然,互联网金融带来负面影响。第一,银行体系外互联网金融带来分流和挤出效应,电商、软件公司、物流企业等纷纷进入金融领域,抢占银行部分业务,缩减银行的存贷规模和增长率;第二,监管套利可能提高风险水平。银行体系外互联网金融竞争激烈,影响促成商业银行过度投机行为,由此产生监管套利,提高商业银行乃至整个金融体系的风险水平;第三,技术风险的危害。首先是更多的操作风险;其次应急技术的不成熟、人才匮乏和监管技术滞后也可能风险水平;第四,不同类型商业银行运用互联网的程度不同。大型国有商业银行经营比较保守,而上市股份制银行更愿意尝试利用互联网开拓业务,接受技术和管理革新,资金投放到互联网金融的比重更大[4]。

2.3研究目的和意义

本文借助回归模型的设定及分析验证网上银行交易份额与银行总资产之间的线性关系成立,即互联网金融对商业银行业绩效的总体影响是有利的。希望合理进行互联网金融风险的监管为互联网金融技术打造庞大的客户资源。

3 二元回归模型的分析

3.1样本数据来源与回归模型的设定

在数据来源方面,本文主要以上市公司财报及易观智库核算模型的预测值和最新市场情况的微调综合得到的统计数据为准。易观智库是中国专门服务互联网企业、研究互联网业务的大数据分析公司。由于中国互联网发展数据自1997年才开始调查统计,国内互联网基础还很薄弱,网上银行作为一种新的银行组织形式正处于发展的初级阶段,大部分网上银行处于投入阶段,产出较少,监管方面的创新仍相对滞后。因此,只选取2015年第3季度10家主要商业银行网上银行交易份额和总资产的截面数据具有一定现实意义。

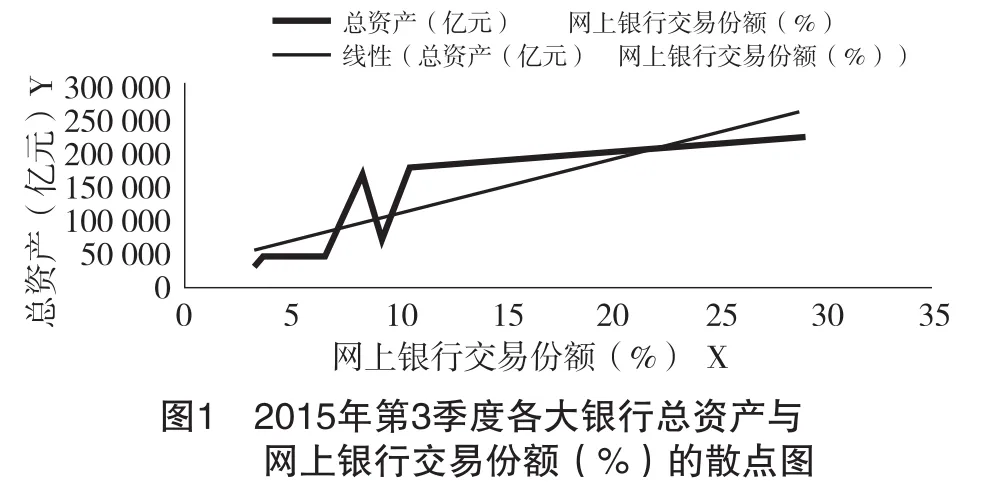

综合以上考虑,结合本文的主题方向,用易观智库最新发布的《中国网上银行市场季度监测报告2015年第3季度》公布的权威指标,十家银行包括五大国有银行在内的网上银行交易份额作为中国互联网金融发展的代表指标,选取与银行盈利能力密切相关的总资产数额作为银行绩效的衡量指标。最后收集的样本数据见表1。进而作银行总资产(y)和网银交易份额(X)的散点图(见图1)。

从散点图可以看出银行总资产(y)和网银交易份额(X)无限接近线性关系,故建立计量经济模型形式为:

3.2参数估计

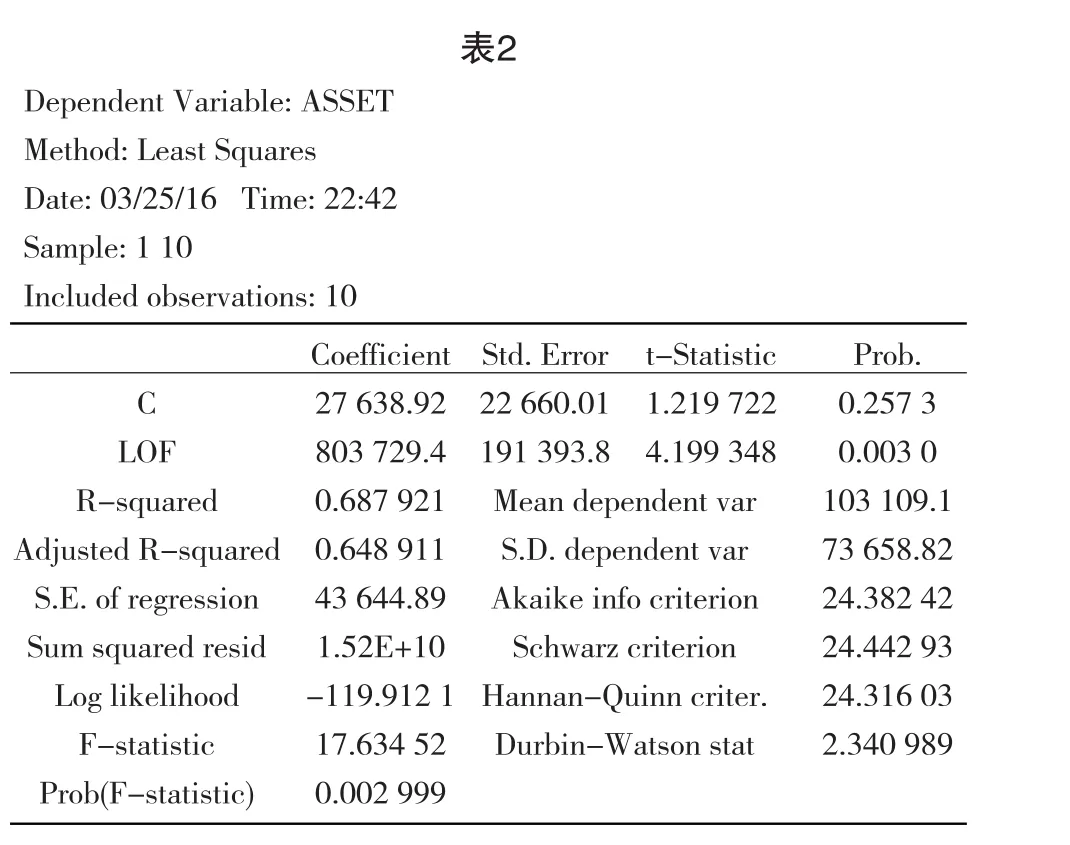

假定所建模型满足经典回归模型的基本假设,可以用普通最小二乘法估计其参数。输入相关数据后,在EViews得到表2那样的回归结果。

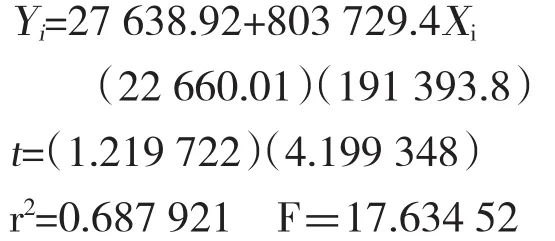

由表2参数估计的结果得到回归模型为:

3.3变量设计

被解释变量——商业银行经营绩效,从盈利性维度衡量,用总资产数额替代银行的经营效益。

解释变量——互联网金融相关指数,以网上银行为例,通过其交易份额衡量银行使用互联网相关技术从事金融相关业务的指标。

控制变量——假定宏观经济环境基本不变,影响商业银行经营绩效的其它变量也保持不变,忽略国有银行和股份制银行在盈利能力方面的差距(股份制商业银行的经营绩效高于大型国有银行,但从长远看,二者的可持续发展能力并没有显著差异,因此本文合并衡量它们的经营绩效。)

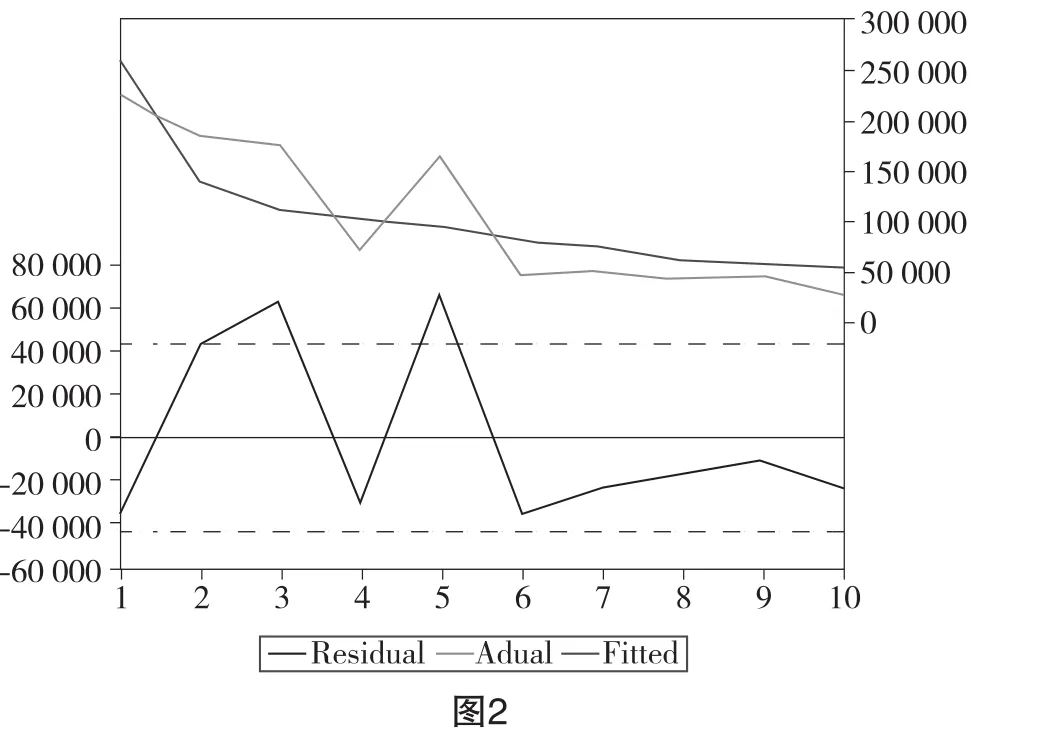

包括实际值(Actual)、拟合值(Fitted)、剩余项(Residual)的回归结果,即大致的拟合形态(见图2)。

4 模型的检验与回归预测

4.1经济意义检验

由上估计参数结果知β2=803 729.4,说明网上银行交易份额每增加一个百分比,银行资产总额平均增加803 729.4亿元,这与边际消费倾向的经济内涵相近。

4.2拟合优度和统计检验

用EViews得出回归模型参数估计结果的同时,给出了用于模型检验的相关指标。

拟合优度的度量:由表2可以看出,可决系数R2为0.687 921,说明所建模型整体上对样本数据拟合较好,即解释变量“网上银行交易份额”对被解释变量“银行总资产”的绝大部分差异作出了解释。

同样根据表2对回归系数进行t检验:设H0: β1=0和H0:β2=0,估计的回归系数的标准误差和t值:SE(β1)=22 660.01,t(β1)=1.219 722;SE(β2)=191 393.8,t(β2)=4.199 348。当a=0.05时,查t分布表得对应a值下的自由度为n-2=10-2=8的临界值 t0.025(8)=2.306。因为t(β1)=1.219 722<t0.025(8)= 2.306,不拒绝H0:β1=0;t(β2)=4.199 348>t0.025(8)=2.306,拒绝H0:β2=0,网上银行交易份额对银行资产增长有显著影响。

4.3计量经济学检验

为保证回归参数估计量具有良好的统计学性质,对模型进行异方差性检验,采用White检验。White检验是HalbertWhite在1980年提出的,他在随机项存在同方差的情形下,构造出参数估计量方差协方差矩阵的一致估计,并根据这个估计结果,导出了一个服从X2分布的统计量,即拉格朗日乘数(LM),用此统计量可完成异方差的检验[5]。

①建立回归模型:LS Y C X

②在方程窗口上点击ViewResidualTestWhite Heteroskedastcity(得到的white检验结果图略)

其中F值为辅助回归模型的F统计量值。取显著水平a=0.05,怀特统计量nR2=4.22,小于显著性水平为5%、自由度为2的X2分布的临界值5.99,不拒绝原假设即原模型存在一阶序列相关性,网上银行交易份额与银行总资产份额间存在显著的相关关系。

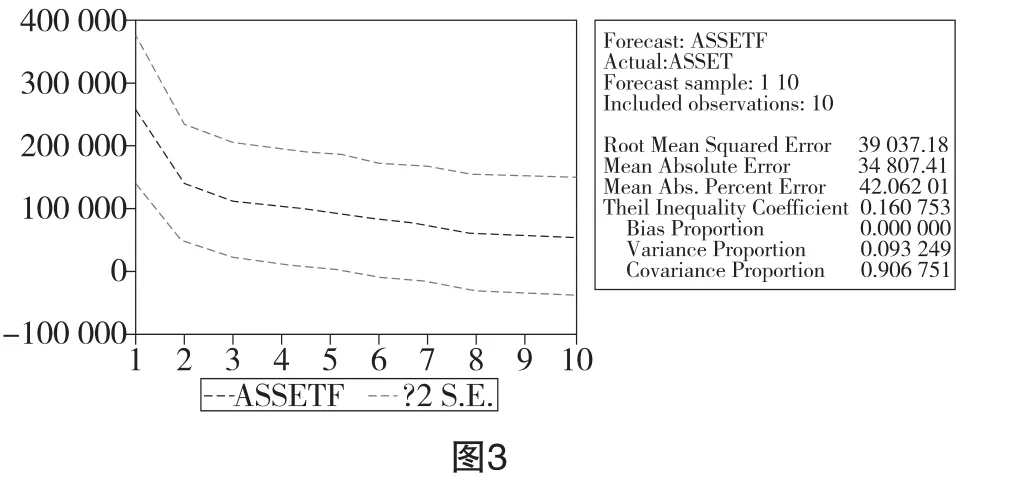

4.4前景展望(第四季的回归预测)

根据《中国网上银行市场季度监测报告2015年第4季度》数据显示,2015年第4季度,工、建、交、农、中五大行合计拥有69.7%的市场份额。可做第四季度银行业的绩效用上述估计的回归模型预测即模型对被解释变量在不同空间状况的回归预测:

将“End data”由“10”改为“11”,“Range”扩展为1-11。

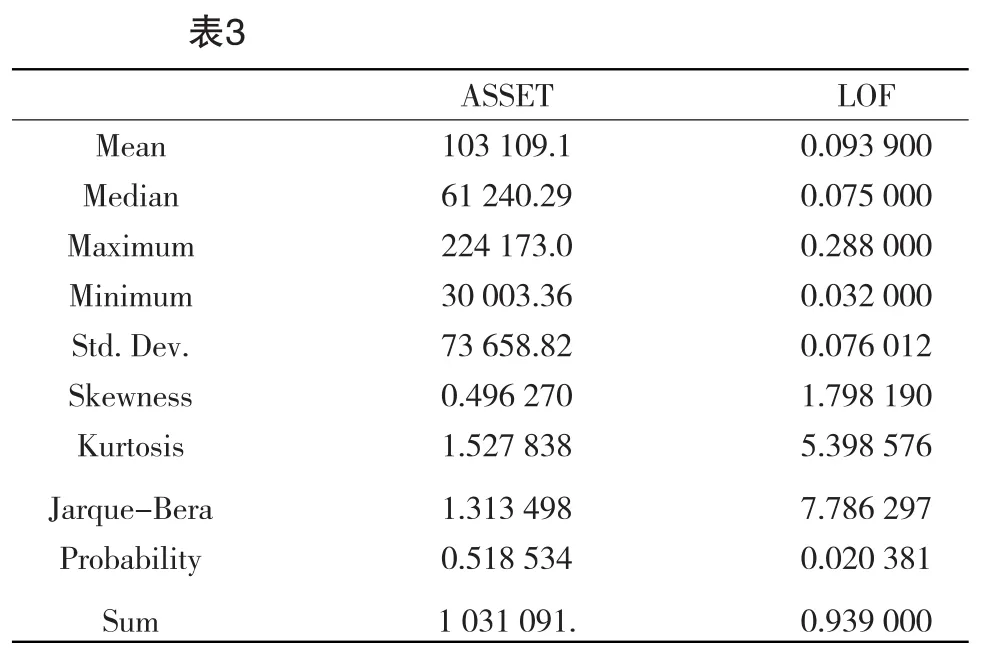

输入Xf1=0.697,在EViews命令框操作,回车即得到模型估计值及标准误差的图形,如图3。在数据表中的“11”位置出现预测值Yf1=587 838.312,这是当X11=0.697时银行资产总额的预测值。描述的统计结果也可用于区间预测(见表3)。

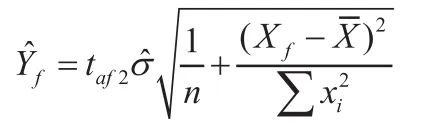

根据表3数据结合表2可计算

取α=0.05,Yf平均值置信度95%的预测区间为

=587 838.312+31 826.780 3,当Xf1=0.697时,Yf平均值置信度 95%的预测区间为(556 011.53,619 665.09)亿元。当第四季度五大国有商业银行网银市场份额为69.7%时,同一时间其资产总额的预测值在556 011.53亿元和619 665.09亿元之间波动。

预测结果表明,第四季度五大国有商业银行的总网上银行市场份额所影响下的资产总数额为前述研究的第三季度十家银行中的最大资产值2倍多,平均值的5倍多,可见在互联网金融模式大幅提升大型国有商业银行盈利能力。

5 结论及建议

互联网金融降低了资金融通的交易成本,缓解交易信息不对称,提高银行盈利能力。2015年第四季度网上银行客户交易规模达510万亿人民币,得益于庞大的电商营销推广和中小微企业网上银行服务功能的加强。这笔巨额资金对银行的业绩指标提升有很大的推动作用,使银行绩效相对第3季度获得更高增长。

但另一方面互联网金融的技术创新尽管对商业银行业务有冲击,在支付、信贷和中间业务上取代银行本来优势,提高了相关风险水平,银行体系外互联网金融通过挤出效应逐步威胁银行的生存空间。

网上银行功能的逐步对传统柜面服务具有替代效应,而目前网上银行功能的同质化不利于业务的差异化竞争,需要完善商业银行资源整合能力。

面临冲击商业银行应该:①搭建便捷支付结算平台,扩展支付手段,满足客户多元化需求。②创新资金融通渠道,重塑借贷格局,开拓互联网供应链金融和场景金融业务。③积极开展大数据挖掘和应用,完成线上线下产业链的沟通。④商业银行要在风险管理中有效降低技术风险和操作风险等非系统性风险。

[1]张景智,吕斌.互联网货币基金对商业银行经营的影响[J].国际金融,2015(3):12-17.

[2]黄锐,黄剑.互联网金融影响银行绩效吗?:基于98家商业银行的面板数据[J].南方金融,2016(1):55-60.

[3]章连标,杨小渊.互联网金融对我国商业银行的影响及应对策略研究[J].浙江金融,2013(10):31-33.

[4]邱峰.互联网金融对商业银行的冲击和挑战分析[J].吉林金融研究,2013(8):45-49.

[5]刘明.异方差white检验应用的几个问题[J].统计与信息论坛,2012(6):45-47.

[责任编辑:路实]

The Influence of Online Finance on Management Performance in the Commercial Bank in China——Based on the Online Transaction Data of 10 Major Commercial Banks in Third Quarter of 2015 ZHANG Hui,RAO Hai-qin

(College of Management,University of Shanghai for Science and Technology,Shanghai 200093,China)

Based on the cross-sectional data about 10 major banks’Internet financial index that take online banking as example and the amount of total assets to the related banks in the third quarter of 2015,An make to empirical study on the relationship between Internet financial innovation and bank performance in China,set up regression model and make T test statistical analysis of the regression coefficient,as well as the model of anisotropic difference test,get the same conclusion as the scattered point diagram:Bank’s total assets(Y)and online banking transactions share(X)are closely to linear relationship,the share of online banking has a significant impact on bank asset growth.

Internet Finance;Commercial Bank;Bank Performance;Cross Section Data

F832

A

1673-5919(2016)04-0033-04

10.13691/j.cnki.cn23-1539/f.2016.04.009

2016-07-01

张慧(1993-),女,安徽宣城人,硕士研究生。

猜你喜欢

现代苏州(2022年14期)2022-08-05

大众投资指南(2020年10期)2020-07-24

财讯(2018年16期)2018-05-14

职工法律天地(2018年8期)2018-01-22

消费导刊(2017年20期)2018-01-03

消费导刊(2017年13期)2017-07-15

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03

中国老区建设(2016年3期)2017-01-15

当代经济(2015年4期)2015-04-16