完善公立医院内部控制措施的探讨

2016-10-26 08:25张洪梅

财经界·下旬刊 2016年15期

张洪梅

摘要:随着新医改的不断深入,公立医院改革步伐也在不断加快,公立医院为了能够更好的发展,不仅需要强化自身的建设,同时还要进一步完善各项制度,对医院现有资源进行优化配置,有效的降低医疗成本,规避财务风险,确保医院综合能力的提升,使公立医院能够为广大民众提供更优质的医疗服务。文中分析了公立医院内部控制中存在的主要问题,并进一步对完善公立医院内部控制制度的措施进行了具体的阐述。

关键词:公立医院 内部控制制度 财务风险 监督

一、公立医院内部控制中存在的主要问题

(一)会计信息失真,内部控制乏力

在医院日常经营管理工作中,部分财务岗位没有实施岗位相分离原则,而且在会计工作中还存在着随意性较强的问题,这在一定程度上影响了财务数据的真实性,会计信息失真已成为普遍存在的问题,缺乏完善的没内部牵制制度。同时,在当前部分公立医院财务工作中,会计成本核算还处于科室核算的层面上,不仅没有科学的成本考核指标,也没有构建完善的成本考核体系,这对成本控制管理工作带来了较大的影响。部分医院由于对内部控制信息化管理认识不到位,从而导致内部信息系统控制乏力现象产生。另外,当前部分公立医院预算编制不严格,缺乏有效执行力,在预算核算中所采用的数据来源缺乏可靠性,因此导致预算无法将医疗市场的变化情况及时反映出来,而且预算执行工作没有落实到位。

(二)进一步完善公立医院的内控环境

当前大部分公立医院都建立了内部控制制度,但由于没有意识到内部控制制度的重要性,从而导致内部控制制度流于形式,在日常工作中习惯于行政指挥,一旦遇到一些新问题和新情况无法应用自身内控系统来进行客观分析,及时进行调整。同时医院还没有形成完善的调控系统,控制方法也缺乏合理性,这对于内部控制制度的执行都带来了较大的阻碍。

(三)财务风险增加

随着市场经济的快速发展,医院也开始走向市场。医院在财政拨款不足的情况下,其为了能够取得更好的发展,则会通过多种渠道进行筹集资金,部分医院在资金筹集过程中具有较强的盲目性,使自身负债率急剧增长,从而导致医院财务风险增加。

(四)缺乏合理的监督与评价机制

目前大部分公立医院都没有完善的内部控制监督和评价机制,这就导致内控检查、监督和评价工作无法有效的落实,医院内控中存在的问题也无法准确查明,无法对内控制度的实际执行状况进行掌握,从而给医院发展带来较大的财务风险。

二、完善公立医院内部控制制度的措施

(一)强化公立医院的内部控制管理

随着医院新会计制度的实施,需要建立健全公立医院内部会计控制程序,强化公立医院内部控制管理,为公立医院运营的标准化和规范化奠定良好的基础,同时也能够有效的提高会计信息的准确性。进一步强化对各个科室的成本控制,实现科学的成本预测,做好医院信息系统的控制工作,加强人员的岗位分工和职责监控,落实好追责制度,充分的认识到预算管理的重要性,进一步对预算执行进行规范。

(二)不断优化公立医院的内控环境

在公立医院内部控制制度实施过程中,需要根据医院的实际发展水平来完善内控制度,加强对制度的有效管理,保证制度的权威性。医院各个管理部门需要对自身的制度进行适当的调整,从而构建起与医院业务特点与管理要求相符的内控体系,制定一套科学合理的内部控制方法,使全院上下能够相互制约相互监督,为内部控制制度的实施创造一个良好的环境。

(三)科学防范财务风险

对于目前公立医院融资行为,需要在融资之前要做好评估工作,根据评估的结果来控制融资的数额,避免融资的盲目性,提前对筹资风险进行科学的评估,做好财务风险防范。当前医院相关政策变动较为频繁,因此需要对医院政府进行科学的判断和评估,将医疗政策风险控制在可控范围内。另外,当前基础建设和购置设备规模不断扩大,在这种情况下,需要基础设施建设和设备购置之前做好科学评估,避免盲目性,使医院的负债保持在医院偿还能力范围内,避免过度举债的情况发生,合理利用融资资金,有效的对财务风险进行科学防范。

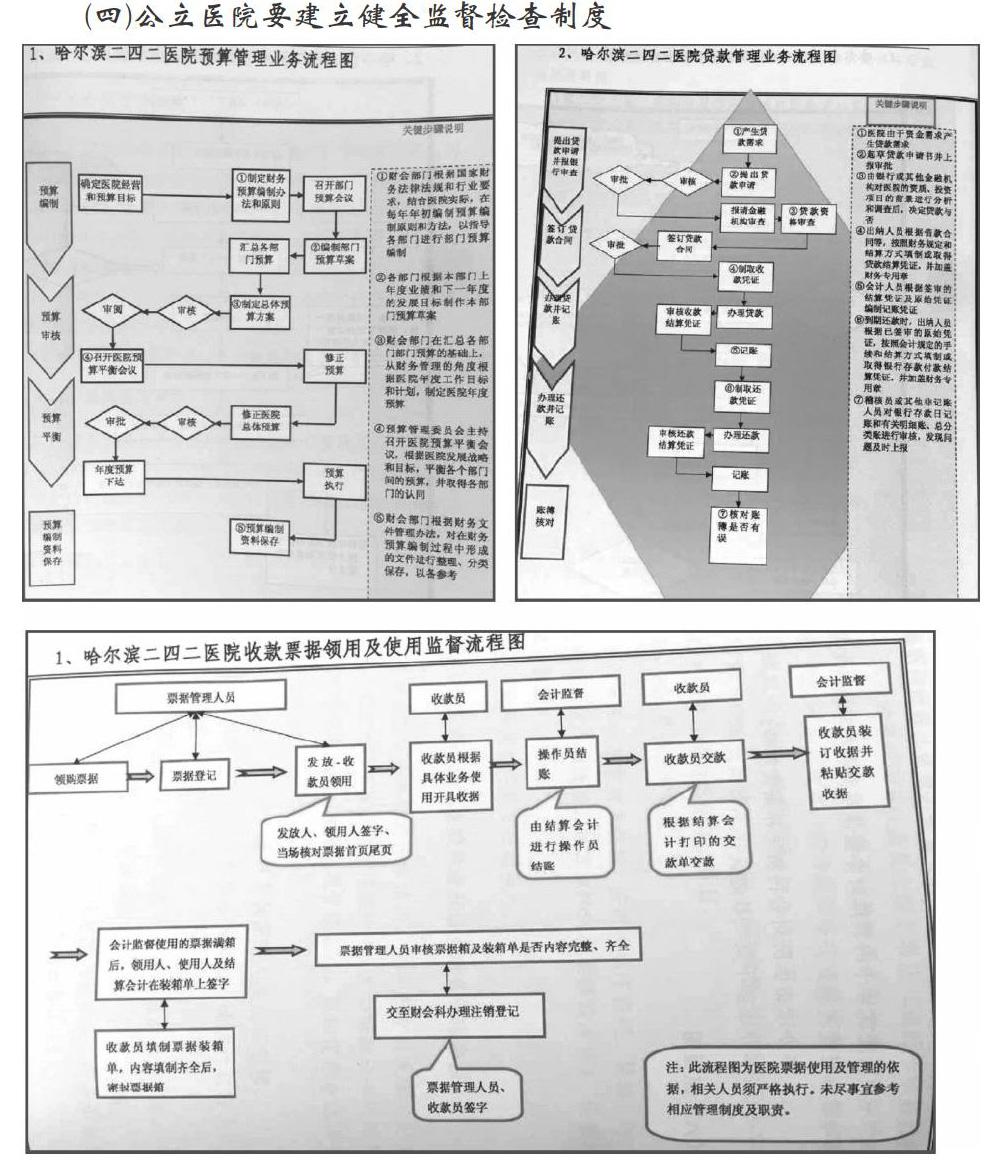

(四)公立医院要建立健全监督检查制度

在医院内部控制制度完善过程中,可以配置内部审计部门,并加强对内审人员的培训,努力提升内审人员的专业知识和技能水平,确保内审队伍整体素质的提升。在内部审计工作中,需要将事后审计开始向事前和事中审计转变,强化对内部控制制度审计、绩效审计,审订医院财务收支和财务活动的合法性、合规性及有效性,并针对检查结果提供具体的意见和建议。内审人员在日常工作中,要充分发挥内部审计的监督作用,充分的调动审计力量,来对医院各项内控制度执行与遵守情况进行审查和监督,及时对内控执行过程中存在的问题进行分析,并制定科学有效的措施,确保内控制度的有效落实。另外,医院在内部控制制度实施过程中,还可以邀请一些中介机构及专定来对内部控制执行过程中存在的问题提出书面报告,采取有效的措施来对执行中的一些薄弱问题进行处理,进一步完善和改进内部控制制度,更好的促进医院的健康发展。

三、结束语

在当前市场经济环境下,公立医院内外部环境发生了较大的变化,这对公立医院内部控制制度提出了更高的要求。公立医院发展所需资金主要来源于财政拨款,因此公立医院发展过程中,需要保证财务信息的真实性,强化对资产的有效管理,通过进一步完善医院内部控制制度,有效的实现对财务风险的控制,为医院的健康、持续发展奠定良好的基础。

参考文献:

[1]马斌.医院会计内部控制探究[J].现代商业,2012,30(11)

[2]周亮.对当前医院会计内部控制改进分析[J].现代经济信息,2010(18)

[3]卫福兰.论加强医院会计内部控制[J].时代金融,2010(04)

猜你喜欢

时代人物(2020年5期)2020-07-28

人事天地(2017年6期)2017-06-12

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28

股市动态分析(2015年31期)2015-09-10