互联网汽车保险需求分析

2016-12-07 02:21李博智恒阳

合作经济与科技 2016年24期

李博+智恒阳

[提要] 近年来,随着大数据、云计算、移动互联网以及物联网等技术的飞速发展,人类社会正快步进入信息化时代。在信息技术推动下,互联网与保险业的融合日渐深入,已逐渐形成新的“互联网保险”蓝海,市场发展潜力巨大。为更好地理解我国汽车保险市场与汽车保险需求的关系,本文运用保险经济学需求理论和计量经济学分析方法,采用logistic模型,对我国互联网汽车保险市场需求因素进行分析,并提出政策建议。

关键词:互联网保险;logistic模型;需求分析

基金项目:吉林省教育厅2015年职业教育与成人教育教学改革研究课题:“高职高专校企合作项目的研究与实践”(课题编号:2015ZCY119)成果之一

中图分类号:F84 文献标识码:A

原标题:基于logistic模型的互联网汽车保险需求分析

收录日期:2016年11月1日

一、引言

近年来,随着大数据、云计算、移动互联网以及物联网等技术的飞速发展,人类社会正快步进入信息化时代。在信息技术的推动下,互联网与保险业的融合日渐深入,已逐渐形成新的“互联网保险”蓝海,市场发展潜力巨大。

中国保险行业协会发布的《2015年度保险市场运行情况分析报告》显示,2015年互联网保险保费收入为2,234亿元,相比2011年增长近69倍,互联网保费在总保费收入的占比从2011年的0.2%上升到2015年的9.2%。艾瑞咨询发布的《2016年中国创新保险行业白皮书》显示,2011~2015年网络保险用户从0.1亿人增长到3.3亿人,增幅高达3200%。

2015年互联网财险的网销与电销数据显示,互联网财险保费收入为768.36亿元,同比增长51.94%,其中80%是从财险公司官网销售出去的,而且主要是车险。据艾瑞咨询预计,2016年中国保险电子商务市场在线保费收入规模将达到590.5亿元,渗透率将达到2.6%,互联网保险销售正迎来爆发期。

传统保险主要依靠业务员和中介的大范围推销来进行产品销售。“互联网+保险”借助门户网站、保险超市、第三方电子商务平台等开展业务,商业模式开始从传统的专业销售模式向定制化+服务模式转变;从单纯的保险思维模式向互联网思维模式转变;从传统的线下机构网点出单模式向线上体验与交易模式转变。

互联网保险业务流程全程在线,全国均不设任何分支机构,完全通过互联网进行承保和理赔服务,并不是简单地把线下保险产品搬到网上售卖,而是深度嵌入互联网背后的物流、支付、消费者保障等环节,改变了现有的保险产品结构、运营和服务模式,用互联网的模式去重构消费者、互联网平台等相关各方的价值体系。

二、数据描述及模型分析

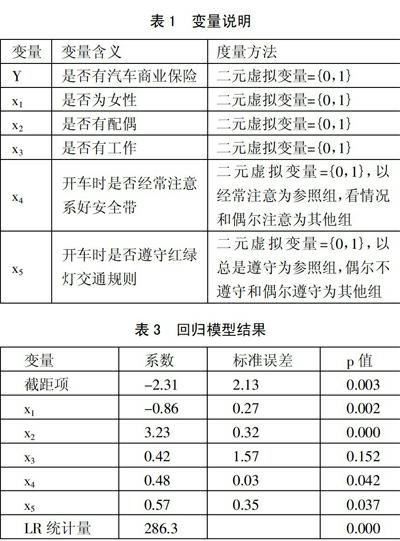

(一)定义变量。本文主要研究性别、婚姻状况、工作情况、风险厌恶程度对汽车保险需求的影响,其中,根据数据的可得性,用开车时是否经常注意系好安全带和开车时是否遵守红绿灯交通规则来代表风险厌恶程度,具体变量说明见表1。(表1)

(二)数据描述。本文数据来源于西南财经大学和中国人民银行总行金融研究所联合成立的中国家庭金融调查与研究中心发布的《中国家庭金融调查报告》。样本数据分有汽车商业保险和无汽车商业保险两种结果下的描述性统计,具体信息如表2所示。(表2)

(三)计量模型。Logistic回归模型是普通多元线性回归模型的拓展,主要用于对多因素影响事件的概率预测。本文建立如下回归模型:

其中,p为Y=1时发生的概率,xi为影响因素,βi为回归系数

在Logistic回归模型中,不需要线性回归的假定,我们采用极大似然法进行参数的估计。对方程进行化简可以得出Y=1时:

因为数据满足二元分布,其对数似然函数可以表示为:

三、实证结果

通过回归结果发现,汽车保险需求中,性别、婚姻状况、风险厌恶程度对汽车保险需求影响显著,其中婚姻状况对汽车保险需求影响最为显著,工作情况影响不显著。(表3)

四、结论及建议

在“互联网+”时代,技术的进步使传统社会中大量不可保风险转化为可保风险,很多碎片化、长尾化的风险保障需求也依托互联网的聚合性、无界性、零成本的特点。正是有了客户需求的驱动,有了互联网的技术支持,才使这些小众的保险需求走进现实。随着OBD、UBI等车联网技术及可穿戴设备、互联电子病历等业务发展,保险的智能化有了现实条件。如利用OBD和UBI,车险市场可从保额定价转变为使用定价,实现依据每个驾驶者的具体行车行为和行车情况对车险进行定价;利用可穿戴设备和电子病历,全方位、全天候地监控人体生理指标和行为模式,实现人身保险的精确化定价,并为保险深度介入健康管理提供途径。同时,在产品承保期间,还可以实现费率与客户交互,即费率要随着风险单位的不同状态进行动态的调整,并实现保险与客户之间的交互。

“互联网+”时代下,比特经济与原子经济将深度融合,将极大推动新生代核心消费人群行为方式的转变。为了迎合汽车保险需求,未来保险业将会呈现出“大而全、小而美”的分化特征。一些中小保险公司很有可能通过外包服务方式将电子商务等非核心应用系统外包给专业的公有云服务商,专注于细分市场的专业能力建设,节省运营成本。而一些大型保险机构,将依托自身强大的IT基础设施,专业的IT运营经验,搭建更加安全的、更适应自身发展特点的自主可控云平台。

传统保险业要固本新生,利用新的技术、手段和场景来优化保险业务,即所谓的“保险的互联网化”。互联网保险发展的空间,还在于要把互联网的一系列数据化的经济行为融入保险要素,用保险服务互联网的发展,即所谓的“互联网保险化”。“保险的互联网化”及“互联网的保险化”共同竞争、共同合作,这样才能真正满足日益发展的汽车保险需求。

主要参考文献:

[1]魏珺.“互联网+”保险的创新蓝图[J].金融电子化,2015.9.

[2]陈劲.“互联网+”的保险怎么玩[J].金融电子化,2015.5.

猜你喜欢

西部金融(2016年8期)2016-12-19

科教导刊(2016年27期)2016-11-15

中小企业管理与科技·上旬刊(2016年10期)2016-11-15