中国—土耳其企业所得税比较研究

2017-01-23 20:16吕红军

财经界·学术版 2016年21期

吕红军

摘要:税收作为国家重要的经济杠杆之一,在调节社会经济活动方面担负着举足轻重的作用。了解、比较和分析研究国外的税制状况及其特点,对我国企业熟悉国外税收环境,分析经营活动利弊,加速实施“走出去”战略大有帮助。本文试图在比较中国和土耳其企业所得税差异的基础上,结合中国公司在海外经营的实际情况,提出几点税收筹划的方法。

关键词:企业所得税 税收筹划 土耳其

当今,在经济全球化和区域一体化大背景下,企业必须在更大范围、更广领域和更高层次上参与国际经济合作和竞争,充分利用国际、国内两个市场,拓宽发展空间,加快实施“走出去”的发展战略。在这过程中,企业需要对外国的税收环境,包括税收体制、优惠政策、实务操作等方面进行详尽的分析和了解,以便为实际经营活动提供参考依据,本文试图在这一方面做些有益尝试。

一、中土企业所得税比较

(一)纳税义务人

根据2012年7月颁布的土耳其《新商法典》,在土耳其从事经营活动的企业有以下三种形式,即独资公司、合资公司和合作组织。其中合资公司又包括股份公司、有限责任公司、集体公司和两合公司。企业所得税的纳税人主要是合资公司和合作组织。

我国企业所得税法规定,除个人独资企业、合伙企业不适用企业所得税法外,凡在我国境内,企业和其他取得收入的组织均为企业所得税的纳税人。

土耳其的居民企业界定遵循法定总部标准和有效经营管理机构标准:任何一家企业,只要其法律意义上的总部或有效经营管理机构在土耳其境内,即可认为是土耳其的居民企业,否则视为非居民企业。居民企业负无限纳税义务,需要就其取得的来源于土耳其境内、境外的全部所得缴纳企业所得税;非居民企业只就其取得的来源于土耳其境内的所得缴纳企业所得税。我国的居民企业的判定标准是登记注册地标准和实际管理机构地标准,两国对居民/非居民企业的认定标准从理论上来说基本一致。

(二)企业所得税税率比较

土耳其与我国一样,也是采用比例税率,税率为20%,但是,在土耳其的外国企业分支机构的税后利润如要汇回母公司,还需缴纳15%的预扣税。企业所得税的计算举例如表1:

从表中可以看出,境外分支机构在土耳其的所得税负担为32%。

我国的企业所得税基本税率为25%,另外还有低税率20%,以及小微企业和高新技术企业等的优惠税率。

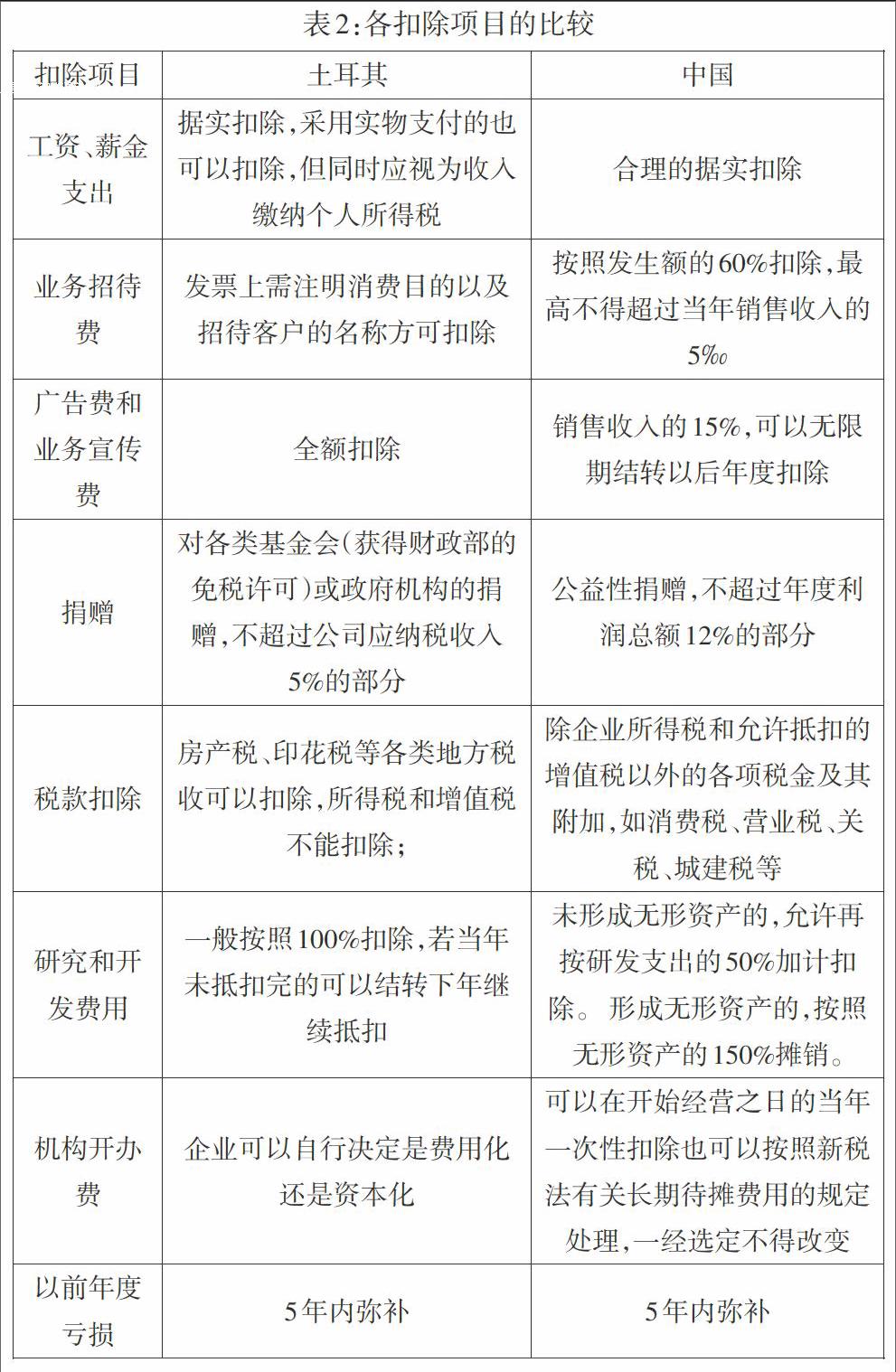

(三)扣除项目的比较

众所周知, 从总所得到应税所得, 要经过一系列的扣除, 这在中土两国是一致的。中土两国对扣除项目的规定,也都遵循了“有关的”和“合理的”这两项国际通行准则。但对于哪些项目可以扣除, 具体到每一个项目该扣除多少, 两国规定则不尽相同。扣除项目比较举例如表2:

(四)税收优惠的比较

我国税法规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。

在土耳其,同样有针对企业的一系列税收优惠政策,包括三大类:一是投资优惠。享受投资优惠需要获得土耳其财政部颁发的投资鼓励证书(IIC),获得该证书对投资地点和最低投资金额有一定要求。投资优惠允许企业按投资额的一定比例从企业应纳税所得额中扣除,以及诸如关税减免、增值税减免、贷款支持等多项优惠措施。二是出口导向优惠。在土耳其,不分国籍,无论个人还是企业都能申请在自由贸易区从事经营活动,前提是获得自由贸易区董事会(GDFTZ)的许可。自由贸易区的优惠政策包括个税、企业所得税减免、增值税减免等等。三是其他税收优惠。例如,企业对业余体育运动的赞助支出可按100%扣除;针对私人教育企业和复健中心的应税收入有5年的免税期等等。

二、对中国企业的启示

当今世界,跨国公司总是利用国与国之间在税收制度上存在的差异来躲避其应履行的国际税收义务。根据以上中国与土耳其在纳税人、税率、扣除项目和税收优惠等方面的差异, 本文提出以下几种避税方法以供选择:

(一)避免成为常设机构

前面已指出,土耳其在税收管辖权中注重有效经营管理机构标准。土耳其政府也利用“常设机构”的概念, 作为对非居民企业征税的依据。如果能避免在土耳其成为常设机构进行注册和实际经营, 企业就可规避在土耳其的部分税收。

(二)避免利润直接汇回

由于股息的预扣税,在将利润分配给非居民股东或者分公司将利润汇往其国外的总部时,需要再缴纳15%的股息预扣税,这无形中加大了企业的税收负担。因此,跨国公司在土耳其直接投资时需要考虑上述因素的影响,尽量避免利润的直接汇回。

(三)充分利用会计、税收政策

由于土耳其会计、税收政策有其自身特殊性,企业应充分了解相关政策并引导实务,如扣除项目的把握、选择合适的折旧和摊销方法等,在合理合法的范围内有效降低企业的所得税负担。

(四)积极争取税收优惠。

为引进国外先进技术、协调区域发展,土耳其政府对外资企业实施种类繁多的投资税收优惠政策,其中有些优惠政策的取得从程序上来说并不困难。因此,跨国公司在当地投资应积极研究各类税收政策,在满足投资要求的前提下,争取最大程度利用当地的税收优惠,为企业创造价值。

参考文献:

[1] Taxation and Investment in Turkey 2012: Reach, relevance and reliability[R]. A publication of Deloitte Touche Tohmatsu Limited, 2012

[2]TURKEY-A GENERAL TAX GUIDE FOR FOREIGN INVESTORS[R]. PriceWaterHouseCoopers, 2006

猜你喜欢

作文周刊·小学一年级版(2018年11期)2018-04-12

三联生活周刊(2016年51期)2016-12-24

企业导报(2016年20期)2016-11-05

商场现代化(2016年22期)2016-10-18

企业导报(2016年10期)2016-06-04

企业导报(2016年9期)2016-05-26

企业导报(2016年6期)2016-04-21

环球时报(2014-08-07)2014-08-07

财经界·学术版2016年21期