异质预期条件下中央银行沟通对人民币汇率波动的影响

2017-02-16 18:32朱宁许艺煊徐奥杰

财经理论与实践 2017年1期

关键词:汇率波动

朱宁+许艺煊+徐奥杰

摘要:在外汇市场交易者预期异质性的假设条件下,以2005年7月-2015年12月期间中国人民银行沟通频数和人民币汇率数据为样本,采用异质预期汇率模型考察中央银行沟通对人民币汇率波动的总体影响。研究发现:(1)在异质预期条件下,中央银行沟通通过信息机制和协调机制影响外汇市场交易者的异质预期,从而对人民币汇率波动产生较为显著的影响;(2)人民币外汇市场预期存在明显的异质性(基本面交易者预期与技术分析交易者预期)。中央银行沟通对基本面交易者预期的影响大于技术分析交易者预期。同时,基本面预期下的汇率波动程度相比技术面决策预期大。由此,中央银行沟通通过基本面预期管理对人民币汇率波动的影响程度较大。但由于我国外汇交易者预期向基本面预期转换的发生概率小于技术分析交易者预期,中央银行沟通对人民币汇率波动的平稳作用效力受到一定的局限;(3)中央银行沟通对技术分析交易者预期和基本面决策交易者预期相互转换过程的影响较小。

关键词:中央银行沟通;汇率波动;异质预期

中图分类号: F832 文献标识码:A

引言

自2005年7月21日人民币汇率制度改革(以下简称“汇制改革”)以来,人民币汇率双向浮动的特征日益凸显;人民币汇率形成机制改革不断推进和完善;人民币汇率波动更加趋于灵活且一直处在浮动升值的运行区间内。毋庸置疑,人民币汇率形成机制的市场化改革一方面将在缓解我国经济内外失衡上发挥积极作用。但在另一方面,人民币汇率更加频繁地波动也将必然导致市场投机行为加剧、外汇风险增加以及货币当局的调控监管难度加大等问题。在“日元”和“卢布”先后遭遇大幅贬值危机后,在中国人民银行为支持实体经济而加大改革创新力度、推广信贷资产质押再贷款试点的实况下,新近纳入IMF特别提款权(简称“SDR”)的人民币面临着更加复杂的汇率变化挑战。短期汇率波动将在更大程度上影响着我国整体经济运行。综观各国中央银行实践,中央银行主要通过沟通政策和实际干预两大工具对短期汇率波动产生作用。中央银行沟通是指中央银行就当下货币政策目标、货币政策策略、经济前景以及未来货币政策意向等相关信息,向公众进行披露的过程(Blinder等,2008)[1]。与“窗口指导”不同,中央银行沟通的操作目的是发挥其对公众预期的引导和管理作用,而并非商业银行信贷行为的非正式监管。有限理性的公众具有异质性预期和不同的风险偏好,导致其对中央银行货币政策的解读往往存在差异。出于加强公众预期管理的需要,各国中央银行高度重视沟通政策这一新型货币政策工具在金融市场预期管理中的重要作用。货币政策的透明度也因此不断提高。实际干预是货币当局直接作为外汇市场的本币交易者,买入或卖出外汇来改变外汇市场的供求关系,以期达到汇率政策目标的一种汇率调节方式。近些年来,出于货币政策独立性和外汇占款风险的考虑,中国人民银行在实际干预的使用时机和频次上表现更为审慎,更加倾向于使用时滞短且成本低的中央银行沟通以平稳人民币汇率短期波动(李云峰和李仲飞,2011)[2]。

从现有文献看,中央银行沟通对外汇市场预期管理的研究相对较少,主要围绕两个问题展开:第一,中央银行沟通创造信息的能力,下文中称之为“信息机制”。即中央银行就某些信息进行沟通,会改变私人部门预期及投资决策,从而影响金融市场,包括外汇市场。针对这一问題的研究大都集中在国外,国内尚存很大的研究空间。Fatum和Hutchison(2002)通过对欧洲中央银行官员的沟通研究发现,其公开言论能够对欧元汇率产生一定的短期影响,特别当该观点是负面时,影响可持续较长时间[3]。在前人的研究基础上, Beine 等( 2009) [4], Radovan Fi?era和 Roman Horváthb(2010)[5]与Ashima Goyal和 Sanchit Arora(2012)[6]选择了美联储、欧洲中央银行和日本中央银行捷克和印度的数据对同一问题进行了不同样本的实证分析。结果均证明了中央银行沟通对汇率波动有一定的影响。不同与上述学者,?gert和Kocenda(2014)研究发现:在金融危机时期,中央银行沟通的外汇管理作用更为明显[7]。第二,中央银行沟通协调预期的能力,下文中称为“协调机制”。鉴于中央银行沟通在金融市场中的作用及地位,沟通信息容易受到市场参与者关注,成为信息“聚焦”,减少了金融市场参与者之间的异质预期和异质信息,进而平稳金融市场中的价格波动。例如Sawicki(2007)[8]和Neuenkirch(2013)[9]的研究都发现公布的货币政策委员会会议纪要和通货膨胀的报告非常明显地影响了近期的利率预测,尤其是对于当天的预测,并且指出中央银行沟通是通过减少预期的多样性来管理预期的。

综上所述,中央银行沟通的文献大多停留在宏观层面,仅考察中央银行沟通对外汇市场的有利或不利影响。大部分学者在解释中央银行沟通为什么会影响外汇市场或有利于货币政策目标的实现时,只是简单地在“一致性市场预期”假设下提出中央银行沟通有助于引导和改变公众预期,继而影响外汇市场。对于引导预期的具体路径和效果的阐释相对模糊。此外,未将中央银行沟通、异质性的市场预期与汇率波动三者相互联系以进行系统性的研究,造成了中央银行沟通的现有理论对现实政策操作的解释力度较弱。因此,本文以外汇市场交易主体存在异质有限理性预期为研究假设,通过将市场交易主体划分为基本面决策交易者和技术分析交易者,分析人民币汇率波动过程中中央银行沟通、市场异质性预期与外汇交易行为间的逻辑关系,从而推演出更为详尽的中央银行沟通对汇率波动的影响机制。与此同时,本文选用异质预期汇率模型,对中央银行沟通对人民币汇率波动的总体影响展开相应实证检验,试图在市场交易者预期具有异质有限理性特征的微观视角下,为中央银行完善和发展人民币汇率调控策略提出政策性建议。

理论基础分析

综观当前中央银行沟通对汇率影响的研究现状,其影响机制大多为:在“完全理性”与“同质预期”假设下,中央银行沟通通过信息机制和协调机制影响外汇交易者的预期,进而影响到汇率的波动。黄卫华和周冰(2005)曾指出,时间约束和计划经济的他组织结构使得有限理性假设在中国经济机制转型研究中成为必要的假设条件[10]。当前,我国仍然处在经济机制转型改革的深水区,上述两个因素的影响依然存在;随着行为金融学和新制度经济学的兴起与发展,“完全理性”这一相对苛刻的假设作为沟通政策研究的逻辑前提也略显不足;此外,万志宏(2015)在回顾2008年全球性金融危机前后各国前瞻指引的政策实践时指出,对公众预期管理的深入探讨和量化,将是未来研究包括中央银行沟通在内的货币政策前瞻指引的必然趋势[11]。因此“一致性预期”显然不是研究中央银行对外汇交易者行为影响的最优选择。出于研究合理性和科学性的考虑,我们以异质有限理性预期为假设条件。

本文的理论基础分析在沿袭前人主要影响路径研究脉络的基础上,将两大前提假设变为“有限理性”与“异质预期”,并把外汇市场交易者具体分为基本面决策交易者与技术分析交易者,探讨中央银行沟通对交易者的不同预期函数的不同影响。沟通对预期的不同影响反映到其交易行为决策上,使得外汇市场的供求状况发生改变,最终作用于汇率的波动。图1为交易异质预期下中央银行沟通对汇率波动的影响机制图。

本文根据以上对于中央银行沟通对汇率波动影响路径的分析,将Frankel and Froot (1986)基本面分析者-图表分析者经验模型(也称为C&F模型)[12]进一步改进,建立如下理论模型,以探讨该路径的合理性。

本文假设外汇市场上的交易者分为基本面分析者和技术分析者,通过交易者的行为分析得出两种类型的交易者基于各自的预期规则形成预期:基本面分析者根据均衡汇率模型计算经济基本面决定的汇率值,通过考察即期汇率与基本面汇率值的背离形成汇率回归预期,其预期函数中心理系数是常数。技术分析者根据历史汇率计算移动平均线的差值形成汇率预期,技术分析者认为汇率运动趋势形成后,其运动的空间结构符合某一黄金比率,技术分析者的预期函数中心理预期系数是符合某一黄金比率的变量。技术交易者不考虑基本面汇率信息,单纯根据过去汇率的波动预测未来汇率变化,也被称为噪音交易者。

计量模型的建立

内含中央银行沟通变量的异质预期汇率模型(C&F模型)

自上世纪九十年代以来,异质预期模型被越来越广泛地应用于国际金融研究,尤其是在过分波动和尖峰厚尾的条件异方差收益研究上。在异质预期条件下,为进一步实证检验中央银行沟通对汇率波动的影响,本文承接前文理论模型,建立内含中央银行沟通变量的异质预期汇率模型(C&F模型)。汇率(取对数)是以外国货币表示本国货币的价格。它与购买外币的投资组合经理的预期汇率和一系列的同期变量相关。因此汇率可表示为:

是初期汇率波动?e_t的条件均值, 为时间变量系数,用以度量基本面交易者对过去收益连续或反转的情绪。 表示不考虑中央银行沟通时,基本面交易者预期汇率调整到基本面汇率的速度。 表示的是中央银行沟通对汇率回归均衡速度的影响。I_t是中央银行沟通变量。 是期汇率波动?e_t的条件均值, 为时间变量系数,用以度量技术面交易者对过去收益连续或反转的情绪。 表示不考虑中央银行沟通时,技术面交易者预期汇率调整到基本面汇率的速度。 表示的是中央银行沟通对汇率回归均衡速度的影响。

实证过程与解释

(一)主要变量数据与来源

2005年7月21日,我国开始对完善人民币汇率形成机制进行改革,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。考虑到研究结果的可参考性和中央银行沟通的发展时段,本文选取2005年7月21日至2015年12月31日美元兌换人民币的汇率中间价格作为汇率市场数据。相关数据是中国外汇交易中心网站上发布的中央银行中间价日数据。下图为Log(dollar/rmb)远期汇率与200天移动平均时间序列图。

参照国外界定中央银行沟通的方法(如Reeves,2007[16]和Sawicki,2007[8]),本文将书面沟通数据和口头沟通数据都进行了相应的统计,汇总后作为中央银行沟通样本数据。书面沟通的数据来源于中国人民银行官网上发布的货币政策执行报告、货币政策公告以及中央银行报告的统计频数。而口头沟通则是采取“中国人民银行沟通窗口信息统计为主,百度和谷歌等搜索引擎上以中央银行主要领导(特别是有国家外汇管理局工作经历的行领导)+货币政策/宏观经济展望为关键词进行检索为辅”的方法,统计2005年7月~2015年12月31日中国人民银行主要领导的口头沟通次数及对应时点。

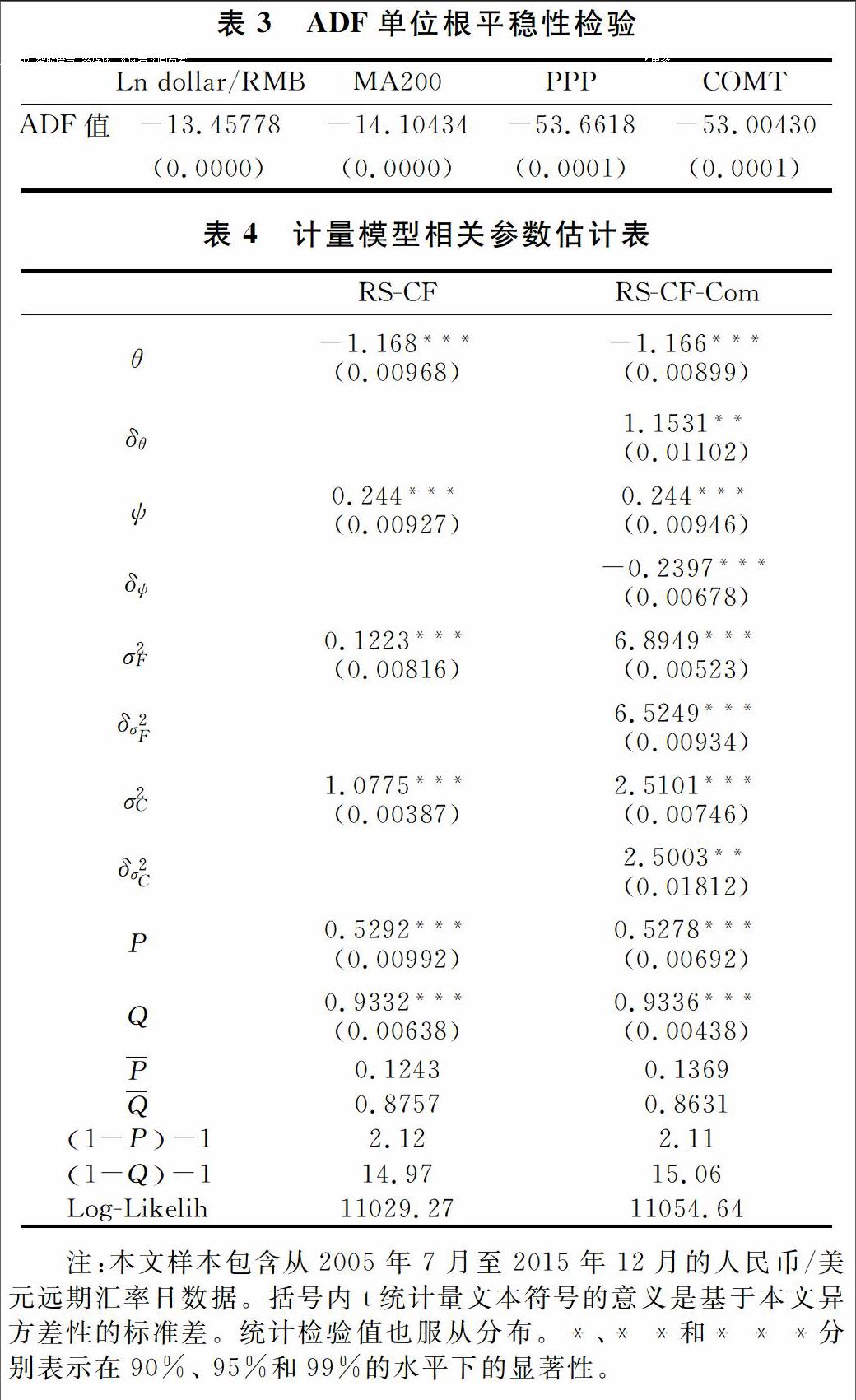

表2和表3给出了中央银行沟通变量、汇率市场变量及PPP转换因子的描述性统计分析结果和 ADF 单位根检验结果。在正态检验方面,通过变量的峰度,偏度和 J-B 统计值可以看出所有变量均不服从正态分布。由于本文运用时间序列分析,要考虑相关序列是否平稳。通过 ADF 检验可以发现,表中涉及的所有变量都是平稳的。

(二)RS-CF模型与RS-CF-Com模型参数估计

在标准机制转换的RS-CF模型中,基本面交易者和技术分析交易者的参数 和 的估计,对本文计量模型其他的相关参数的估计而言,有着重要的基础性意义。由参数 和 ,我们按照前面的模型设定,通过利用MATLAB7.0工具,计算得到前文建立的RS-CF模型和RS-CF-Com模型所有的相应参数估计结果,如表4所示。

一方面,正如前文理论传导路径推演的结果所示,中央银行沟通对汇率变化的影响是通过基本面交易者预期和技术面交易者预期实现的。尽管RS-CF-Com模型是由标准的RS-CF模型修正得来,但是其假设估计也同样可以由极大似然估计函数(log-likelihood)和两种交易预期的统计实现(参见表4)。由表中极大似然估计函数值的变化我们可以发现:加入了中央银行沟通虚拟变量后的模型较标准模型在极大似然估计函数值上有所改进。由此,实证结果拒绝了“中央银行沟通对汇率预期无影响”的原假设。除此之外,我们由参数估计的结果可以推断出中国人民银行和人民币外汇市场交易者均在一定程度上参考移动平均交易规则进行人民币交易市场活动。虚拟系数 的估计结果对中央银行有着非常重要的意义,表明了当中央银行沟通发生时(即I_t=1),通过技术分析交易者预期,汇率变化有明显的反应,系数有所增加。然而,其增加的幅度却相对有限,这说明了中国人民银行的沟通对汇率波动的影响程度相对有限。而的估计结果也表明了中央银行沟通通过基本面决策交易者预期对汇率波动有较为显著的影响,但相比前者技术分析交易者预期,中央银行沟通对基本面分析交易者预期的影响程度更大。总而言之,中央银行沟通对基本面决策交易者预期的影响大于对技术分析交易者预期的影响。

另一方面,根据模型预测估计发现:首先,基本面交易者预期至多可以持续不足3个工作日,而技术面却至少可以持续14个工作日。这样的结果表明了在人民币交易市场,技术分析交易预期转换中可能存在着较强的路径依赖,而基本面交易者预期转换却没有;其次,在不同汇率波动程度的时期内,机制依赖的异方差性可能存在显著的差异:基本面交易者预期所引起的汇率波动大约是技术分析交易者预期的四倍有余,说明了基本面交易者预期对汇率波动的影响程度高于技术分析交易者预期。这与前面理论基础分析中技术分析交易者相比基本面交易者更容易在较低程度的汇率波动中收益的结论也一致。

根据上述结论,我们可以推断:在基本面决策交易者占支配地位的人民币外汇交易市场,中央银行沟通对汇率波动的影响效果相比在技术分析交易者占支配地位的人民币外汇交易市场更为合意。

然而,现实的情况却并不令人满意。一方面,由上表可知:在不考虑基本面交易者预期和技术分析交易者预期的间转换机制的情况下,上述两个模型的交易者预期转换概率P和Q存在较大的差异,即技术分析交易者预期转换概率Q(约为0.93)明显大于基本面分析交易者预期转换概率P(约为0.53)。这正说明了无论是否存在中央银行沟通操作,在人民币外汇交易市场,向技术分析预期转换的发生概率远大于基本面预期。换言之,技术分析交易者在人民币外汇交易市场上占据着支配地位,进而导致中央银行沟通对人民币汇率波动的平稳作用效力受到了一定的局限。另一方面,我们在统计沟通数据时发现:中国人民银行官方沟通窗口建设较晚,因此,沟通信息数量较少且不全面。而更多的中央银行沟通信息统计来源于百度等搜索引擎。后者统计的中央银行沟通信息,准确性较低、公信力不强,可能导致中央银行沟通对人民币汇率波动的影响程度减小。

最后,虽然本文的实证结果证明了中央银行沟通通过市场预期的传导,能够对人民币汇率波动产生显著影响,但是,对比RS-CF模型和RS-CF-Com模型的参数估计结果(特别是转换概率P和Q的细微变化)可知:中央银行沟通机制对基本面分析交易者预期和技术分析交易者预期相互转换的过程影响相对较小。

(三)Ljung-Box Q检验

在上述参数估计结果的分析基础上,本文在此将进行Ljung-Box Q检验,以再次确认计量模型的序列相关和自回归条件异方差性。表5中Ljung-Box Q检验的结果显示:本文的计量模型通过预期机制转换能够较好地契合短期汇率的平均波动和条件异方差性。

结论与政策启示

本文研究发现:(1)在异质预期条件下,中央银行沟通通过信息机制和协调机制影响外汇市场交易者的异质预期,从而对人民币汇率波动产生较为显著的影响;(2)在人民币外汇交易中,市场预期存在明显的异质性,并且基本面决策预期下的汇率波动程度相比技术面决策预期较大,中央银行沟通对技术分析交易者预期的影响小于基本面分析交易预期,沟通发生时向技术分析预期转换的发生概率大于基本面预期,从而致使中央银行沟通对人民币汇率波动的平穩作用效力受到一定的局限;(3)中央银行沟通对两种异质性预期相互转换过程的影响较小;(4)在中国人民银行的操作实践中,沟通政策工具发展的局限也可能致使其在汇率预期管理和平稳人民币波动上的作用效力有所减弱。

由此得出以下两点启示:第一,中国人民银行应重视利用中央银行沟通工具来平稳人民币波动,并且强化其操作的规范性和系统性,建设好官方网站的沟通交流对外窗口,发挥中央银行沟通作为有效货币政策工具的作用,推进人民币国际化和金融市场有序发展。第二,从预期管理角度看,中国人民银行应更加注重加强沟通对人民币汇率技术分析交易者的预期引导效力,提高沟通在异质预期转换中的影响力,以提升中央银行沟通政策工具的整体有效性。

参考文献

[1] Blinder Alan S. “Central Banking in Theory and Practice”, Published by Cambridge, MA,The MIT Press. 1998.

[2]李云峰和李仲飞,《中央银行沟通、宏观经济信息与货币政策有效性》,《财贸经济》第 1 期,2011第 56-63 页。

[3] Fatum,R,Hutchison,M.“ECB Foreign Exchange Intervention and the Euro: Institutional Framework, News,and Intervention” ,Open Economies Review, M,2002,13, pp.413-425.

[4] Beine,Janssen,and Lecourt C, “Should Central Bank Talk to the Foreign Exchange Markets?”, Journal of International and Finance, 2009,28,pp.776-803.

[5] Radovan Fiser, Roman Horváth, “Central bank communication and exchange rate volatility, a GARCH analysis”,Working Paper. 2010.

[6] Ashima Goyal and Sanchit Arora, 2011, “The Indian exchange rate and Central Bank action, An EGARCH analysis” Journal of Asian Economics Volume 23, Issue 1, February 2012, pp. 60–72.

[7] ?gert, B. and Kocenda, E., The impact of macronews and central bank communication on emerging European forex markets. Economic Systems, Vol.38,No.1,2014.

[8] Sawicki, M., Do financial markets react to bank of England communication?. European Journal Of Political Economy, Vol.23,No.1,2007.

[9] Neuenkirch, M., Monetary policy transmission in vector auto regressions: A new approach using central bank communication. Journal Of Banking & Finance,Vol.37,No.11,2013.

[10]黃卫华和周冰,转型研究和有限理性假设的适用性,南开经济研究, 2005(04):28-33。

[11]万志宏,货币政策前瞻指引:理论、政策与前景,世界经济,2015(09):166-192。

[12] Frankel, J. and K. Froot “Understanding the US Dollar in the Eighties: The Expectations of Chartists and Fundamentalists.” The Economic Record 1986 62:24–38.

[13] Engel, Ch. and J. Hamilton “Long Swings in the Dollar: Are They in the Data and Do Markets Know It?” American Economic Review1990 80:689–713.

[14] Baillie, R. and W. Osterberg “Central Bank Intervention and Risk in the Forward Market.”Journal of International Economics 1997 43:483–497.

[15] Dominguez, K. “Central Bank Intervention and Exchange Rate Volatility.”Journal of International Money and Finance 1998 17:161–190.

[16] Reeves Rachel and Michael Sawicki, “Do Financial Markets React to Bank of England Communication?” European Journal of Political Economy, 2007, 23(1), pp.207-227.

Abstract: With consumption of open economic environment and heterogeneity expect of foreign exchange market traders, this paper attempts to introduce the variable of central bank communication indicator into the traditional heterogeneous exchange rate forecasting model to conduct theoretical derivation analysis. Take the People's Bank of China communication and RMB exchange rate from July, 2005 to December, 2015 as sample, use the heterogeneous anticipated exchange rate model which adopts the transformation rules of central bank communication mechanism to implement empirical test regarding the overall impact of central bank communication on exchange rate fluctuation. In this paper, the study found: (1)Under heterogeneous expectation, the central bank affects the expectations of foreign exchange market traders through information and coordination mechanism, thus making influence on the RMB exchange rate fluctuation;(2)In RMB foreign exchange market, expectation exists obvious heterogeneity. The expected fluctuation of exchange rate under fundamental decisions is larger than chartism. Central bank communication has more influence on fundamentalist expectation than chartism, but the traders are more likely to convert their expectations into fundamentalist than to chartism. Thus, this limits the effectiveness of central bank communication on stabilizing RMB exchange rate;(3)Central bank communication has relatively less influence on the inter conversion of chartism and fundamentalist expectations. Research shows that the central bank communication can promote the stability of exchange rate through expectation.

Keywords:Central bank communication;Exchange fluctuations;Heterogeneous expectations

猜你喜欢

中国经贸(2016年24期)2017-03-06

当代经济管理(2017年1期)2017-02-13

中国经贸(2016年20期)2016-12-20

时代金融(2016年29期)2016-12-05

现代经济信息(2016年24期)2016-11-09

商场现代化(2016年22期)2016-10-18

商场现代化(2016年17期)2016-07-11

商场现代化(2016年5期)2016-04-14

中国市场(2016年3期)2016-01-15

时代金融(2015年14期)2015-06-01