资金占用、股价暴跌风险对信息透明度的影响研究

2017-02-16 18:56姚文韵沈永建

财经理论与实践 2017年1期

姚文韵+沈永建

摘要:以1999~2014年中国A股主板上市公司为研究样本,考量资金占用、股价暴跌风险对信息透明度影响。结果表明,大股东的资金占用程度越高,越容易给公司股价带来暴跌风险;股价发生暴跌后管理层采取相应策略改善形象,提高公司信息透明度。鉴此,投资者应利用大股东资金占用、股价暴跌与信息透明度之间的逻辑关系,构建投资套利组合;同时监管者需加强对大股东资金占用和信息透明度的监管,保护中小投资者利益。

关键词: 资金占用;暴跌风险;信息透明度;投资者保护

一 、引言

我国证券市场股权相对集中,大股东往往更有机会利用其控制权优势侵犯中小股东的利益[1],大股东与中小股东之间的代理问题成为主要矛盾。大股东资金占用作为大股东掏空的一种形式,到底给利益相关者造成了怎样的影响?学术界对大股东侵占行为的经济后果已有较为翔实的研究。但是关于大股东资金占用行为对公司极端事件影响的研究较少,如大股东资金占用行为与股价暴跌风险的关系等。这为本文的研究提供了机会。

金融危机爆发以后,股价暴跌风险成为资本市场的研究热点之一。诸多研究表明,公司的财务状况与公司的股价暴跌相联系[2-4]。我国资本市场监管体制尚不健全,在公司治理不完善导致金融风险逐渐累积的背景下,对公司股价暴跌风险的研究更凸显其理论和实际价值。股价暴跌之后,公司会如何应对,是否会采取相应措施向资本市场传递信号,以弥补给公司带来的负面影响,股价暴跌是否会倒逼公司提高会计信息质量,改善公司的信息透明度?这些不得而知。特别是在我国资本市场实施了融资融券制度之后,股价的波动性增加,对于大股东资金占用、股价暴跌、信息透明度之间逻辑关系的研究变得更具有现实意义,一方面能够检验公司在股价暴跌之后,管理层是否能够积极改善公司形象,维护投资者利益;另一方面,也可以为潜在投资者在股票暴跌之后的投资策略提供实证借鉴。

本文将资金占用、股价暴跌风险和信息透明度放在一个研究框架中,以1999~2014年中国A股主板上市公司为研究样本,分析大股东资金占用与股价暴跌风险的关系,并进一步研究股价暴跌风险对于企业信息透明度的影响。

二、理论分析与研究假设

(一)资金占用与股价暴跌风险

我国证券市场成立的最初目的之一是為国有企业服务,解决国有企业的融资问题。在这个特殊的制度背景下,国有企业占据了上市公司总数的2/3左右,并且为了保证国有资产不流失,国有上市公司一直保持着较大比例的股权,“一股独大”现象较为严重。相对集中的股权和大股东对上市公司现金的需求,诱发了大股东对上市公司的“资金占用”(对上市公司资金的占用是大股东常见而重要的一种手段)。尽管有《公司法》和《证券法》等一系列法律条文保护中小股东利益,但是监管机构并没有对公司的违规行为实施相应地惩罚[5],以致大股东的资金占用行为愈演愈烈,中小股东的利益受到严重损害。据统计,在样本期间,中国内地上市公司仍存在大股东及关联方占用资金的现象,平均占用资金高达总资产的1.5%。另一方面,考虑到大股东占款形式多样,直接的资金占用仅是其中一部分,而实际占款数额应当更高[6]。

大股东的资金占用行为使上市公司变得脆弱,容易引发股价暴跌风险。具体而言,大股东的资金占用可以通过以下渠道影响公司:首先,大股东占用公司资金直接减少了上市公司可利用的财务资源,使得上市公司可以用来改善经营的资金减少[7,8]。财务资源是企业生存发展的根本。大量的资金被大股东占用,企业可用于正常经营的资金减少,这在很大程度上使得公司变得更加脆弱,会增加发生负面极端事件的可能;其次,大量资金被占用,使得上市公司用来可持续发展的资金减少,企业的投资活动受到抑制,企业本身可以循环使用的资金无法继续投资,未来经营业绩会受到负面影响[9],这也在一定程度上增加负面极端事件发生的概率;再次,企业的价值创造者——高管和职工的激励,将会受到大股东资金占用的影响[10,11]。高管和员工作为企业中最重要的两类人力资源,其努力程度决定了企业的业绩,是股东价值创造的源泉所在。若企业资金被占用过多,职工的薪酬增长将会被延缓或者加速下降,职工努力程度可能会受到影响。此外,高管的薪酬业绩敏感性也会因为大股东的资金占用而受到影响,高管的努力程度亦会下降。作为企业价值的重要创造者,高管和员工的激励不足将会对公司造成严重后果,公司的财务风险增加,可持续抗风险能力减弱。综上所述,本文提出假设一:

H1:上市公司被大股东占用资金越多,股价发生暴跌风险的概率越大。

(二)股价暴跌风险与信息透明度

股价暴跌向资本市场传递了负面信号,对大股东以及公司高管造成了极大负面影响。杨棉之等(2015)研究发现,股价暴跌之后,公司的权益融资成本上升,包括中小股东在内的各利益相关者会对公司的管理层实施压力[12]。为缓解利益相关者的压力,公司大股东和管理层可能会采取措施改善公司形象。

改善公司信息透明度可能是管理层改善公司形象可行的方法之一,理由如下:第一,作为可控指标,大股东和管理层有能力改善信息透明度。大股东和管理层在改善公司形象的过程中,具有其不同的动机和能力。从大股东的角度来看,公司股价暴跌,无疑会对投资者产生重大负面影响,而大股东在股票下跌过程中损失最大,按照博弈原理,大股东相比中小股东更有动机去弥补公司股票暴跌所造成的损失。同时,大股东拥有上市公司绝对的控制权,可以通过控制管理层来影响公司行为。因此,大股东有动机且有能力去改善公司形象。从管理层的角度分析,保护中小股东是管理层的重要职责之一[13],股票暴跌造成了中小股东的重大损失,管理层难辞其咎,声誉因股票暴跌而受到负面影响。作为股东的代理人,高管对公司具有实际控制权,在一定程度上有能力通过某些措施改善公司形象;但同时作为大股东的代理人,高管的行为又会受到其限制,尤其在涉及大股东利益时。譬如,当大股东的资金占用行为诱发股票暴跌时,管理层很难对其采取措施实施纠正,而只能采取那些可以由管理层自己决定,并对大股东利益不会产生负面影响的措施,比如改善公司的透明度等。

第二,管理层会选择公司信息透明度进行应对性管理。Hutton等(2009)、潘越等(2011)、许年行等(2012)的研究表明,较低的公司信息透明度会增加股价暴跌风险[14]。在股价已经发生暴跌的情况下,如果公司信息透明度得到改善,可能在一定程度上,会降低股价进一步或者再次暴跌的可能性。在公司股价已经发生暴跌的情况下,公司因为负面形象成为资本市场关注的焦点,甚至会引起监管部门的关注。如果股价暴跌的现状得不到改善,管理层将会承受来自股东和监管层的压力。因此,管理层有动机改善公司信息透明度。

基于以上分析,我们提出假设二:

H2:公司股价发生暴跌后,公司的信息透明度有所提高。

三、研究设计

(一)样本选取与数据来源

因2015年股灾的原因,资本市场存在异常波动,因此本文研究样本是1999年至2014年的中国A股主板上市公司。在剔除金融行业以及变量缺失的样本后,共剩余样本15539,主要分布于制造业、房地产业、批发零售业、信息技术业等行业。本文财务数据和资本市场数据来源于国泰安数据库(CSMAR)。

(二)变量定义

本文主要变量定义见表1:

参照Jiang等(2010)、李增泉等(2004)[15]、叶康涛等(2007)[16]以及雷光勇和刘慧龙(2007)的研究,我们将关联交易中的资金占用划分为经营性资金占用和非经营性资金占用,我们将非经营性资金占用定义为大股东的资金占用,这部分资金与企业的日常经营无关,主要反映在“其他应收款”科目中。

股价暴跌Crash的定义主要参考Kim(2010,2011a,2011b)[17,18],Hutton等 (2009)以及潘越等(2011)的研究,以单家公司股票发生暴跌的概率来衡量个股暴跌风险。具体地,如果某股票的周回报率中被市场无法解释的部分落在整个年度所有股票周回报率均值左方的3.2个标准差之外,我们则认为该股票在该周发生了暴跌风险。如果某股票具有一周或者以上落在均值左方3.2个标准差之外,我们则认为该股票在该年度发生了股价暴跌现象。在标准正态分布下,3.2个标准差代表0.1%的概率区间。具体计算公式如下:

其中,r j, ζ為第j家公司在第ζ周的股票回报率,r m, ζ-1为按照市值等权重计算的市场第ζ-1周的市场回报率,r m, ζ按照市值等权重计算的市场第ζ周的市场回报率,r m, ζ+1按照市值等权重计算的市场第ζ+1周的市场回报率,ε j, t表示股价变化未被市场和行业表现所解释的部分,如果ε j, t越小,表明第j家公司的股票收益率负向偏离市场的程度愈大,或者说股价暴跌的风险越大。由于从上述公式计算出的r m, ζ是有偏的,我们对ε j, t进行对数转换使之成为正态分布,并将按照对数转换后的值定义为公司特定股票收益率(Firm Specific Weekly Return,FSWR),

本文按照以下公式确认公司是否发生股价暴跌风险:

其中, 为特定时期公司的周回报率的均值, 为特定时期公司的周回报率的标准差,在标准正态分布下,3.2个标准差代表0.1%的概率区间。如果在一年时间内,某公司股票的周回报率一次或者多次落在该区间内,则认为该公司的股票发生了暴跌现象,将Crash定义为1,否则为0。

参照Hutton等(2009)以及潘越等(2011)的研究,在模型中控制了企业的信息透明度,使用可操控性盈余作为信息透明度的代理变量。大股东通过关联交易占用上市公司资金,使得上司公司变得脆弱。企业持有现金状况可能会对资金占用与股价暴跌的关系产生影响,为此,我们在模型中控制了企业现金持有Cash[19]。在中国采用国际会计准则前,类似可交易性金融资产体现在短期投资科目中,采用国际准则后,在可交易性金融资产科目中。因此,将两者配对相加,再加上货币资金,可以作为现金持有的代理变量。负债可能是约束高管降低代理成本的重要考察变量之一[20],负债高低可能也会影响公司股票发生股价暴跌风险的概率,因此,我们在模型中控制了资产负债率Lev。股票表现与企业业绩相联系,为此,我们也在模型中控制了企业的业绩增长Difroa。企业规模也可能会影响股价暴跌风险,大盘股发生股价暴跌的可能性相对较小,为此,我们在模型中也控制了企业的规模Size。另外,我们在模型中也控制了企业的产权性质State和公司治理等变量,包括是否两职合一Dua、独立董事比重Rindiret等。股权集中度Cr_5是导致大股东资金占用现象的重要根源之一,我们在模型中也进行了控制。

(三)研究模型

四、实证结果与分析

(一)描述性统计分析

1.主要变量的描述性统计分析

从表2可见,Crash的75%分位数为1,表明有超过25%的样本发生过股价暴跌现象,数量较大,这表明股价暴跌并不是偶然现象,值得关注。资金占用变量Tun的均值为0.015,大于中位数0.001,表明有超过50%的公司具有大股东资金占用现象,并且部分企业的资金占用现象较严重,其分布存在厚尾现象,少数企业较高的资金占用拉高了平均数。

2.大股东资金占用的时间序列分析

从大股东资金占用的时间序列看,从1999年至2014年大股东的资金占用现象逐年下降,其中2005年大股东的资金占用占总资产的3.1%,下降到2006年的1.9%,下降比例较大。。2005年是股权分置改革的关键年份,我们发现,股权分置改革后,大股东的资金占用显现有明显下降,这表明,股权分置改革在一定程度上起到了保护中小股东利益的作用。2005年随后几年依次下降,但资金占用幅度依然处于较高水平。这表明,尽管股权分置改革在一定程度上保护了中小股东利益,但监管部门需要进一步加强对大股东侵占上市公司资金行为的监管。

3.主要变量的组合分析

我们对由大股东资金占用现象的公司按照占用程度进行排序,并与其公司股价暴跌进行了组合分析,具体见表4 Panel A:

我们将有大股东资金占用现象的样本按其大小划分为10个组合,然后计算其股价暴跌的概率均值。由上表可清晰看出,股价暴跌概率随着资金占用程度的增加而加大。在资金占用最低组其股价暴跌概率为0.23,但在大股东资金占用的最高组,股价暴跌的概率高达0.52,提高幅度较大。这初步验证了我们的假设:大股东的资金占用与股价暴跌相联系。

我们对其他可能会引发股价暴跌的变量也进行了组合分析,具体见表4 Panel B。表中显示了以信息透明度、大股东资金占用与股价暴跌的关系。在资金占用的低组和高组,随着信息透明度的增加,股价暴跌概率依次下降。

4.是否股价暴跌与大股东资金占用的单变量检验

我们按照股价暴跌与否将样本划分为两组,考察其资金占用的均值和中位数是否存在差异,检验结果见表4 Panel C:

由上表可见,股价暴跌样本企业的大股东资金占用均值(中位数)为0.38(0.003),高于没有发生暴跌的企业均值(中位数)0.027(0.0004),并且该差异在0.01水平下显著。该检验结果表明,发生暴跌股价的典型特点之一就是大股东的资金占用程度相对较高。这也在一定程度上支持了我们的假设。

(二)假设检验

1.H1检验

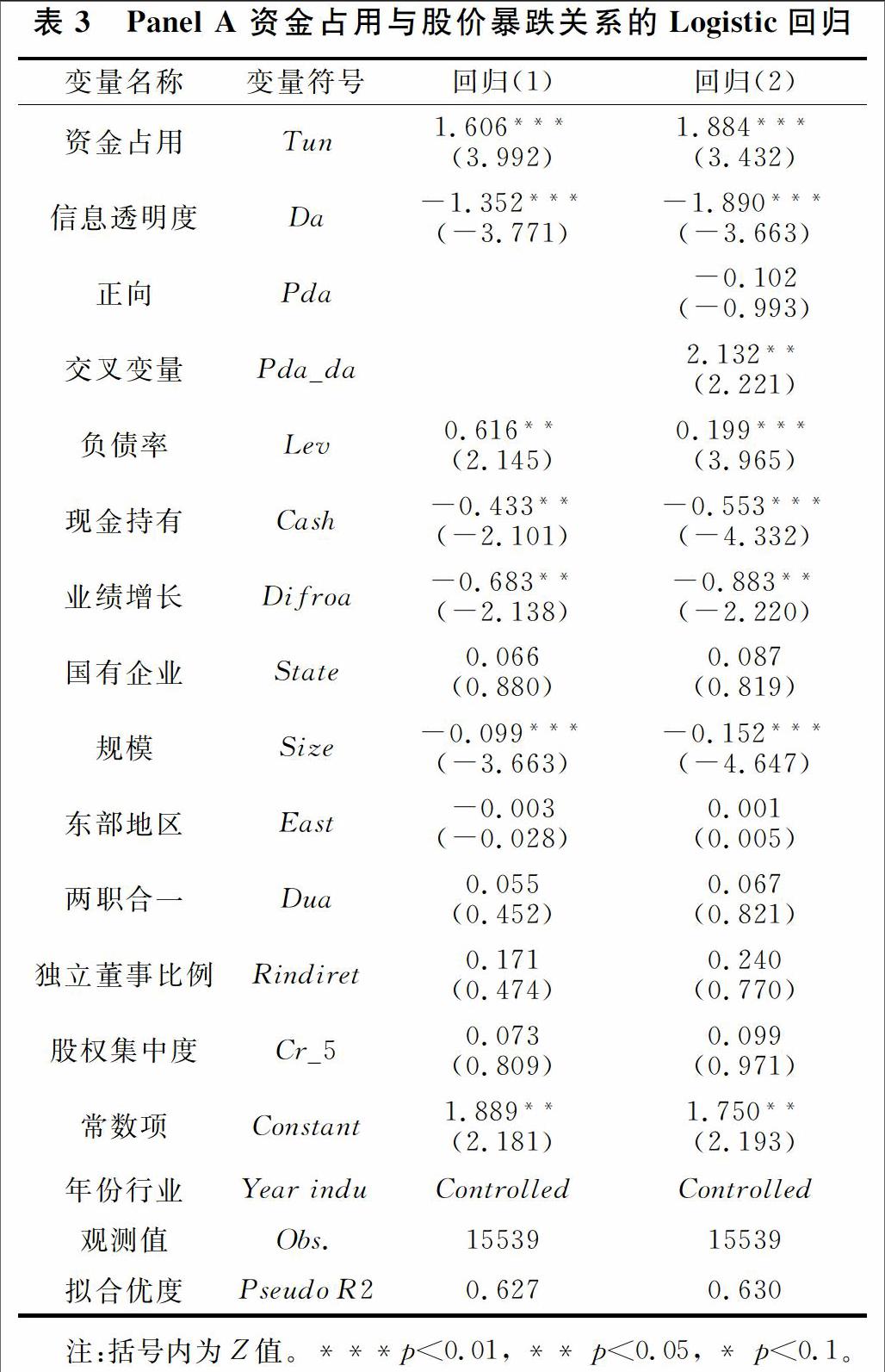

我们利用Logistic回归模型对H1进行了检验,回归结果见表5 Panel A:

由上表可见,大股东资金占用变量Tun的回归系数1.606和1.884均在0.01水平下显著,该回归结果表明,大股东的资金占用行为可能是导致股价暴跌的重要因素之一。在回归(1)中,负债率Lev和现金持有Cash回归系数为0.616和-0.433,均在0.05水平下显著,表明负债率越低,现金持有越多,越不容易发生股价暴跌风险。业绩增长Difroa和规模Size的回归系数分别为-0.683和-0.099,分别在0.05和0.01水平下显著,这表明业绩增长幅度越大,规模越大的企业,越不容易发生股价暴跌风险。其他变量,如产权性质、地区、公司治理和股权集中度等变量,均没有通过显著性测试。

值得一提的是,回归(1)中企业信息透明度Da变量的回归系数为-1.352,该结果表明Da越大,越不容易发生股价暴跌风险,该结果与Hutton等(2009)以及潘越等(2011)的结果并不一致,可能的原因是企业业绩向下操纵与向上操纵对股价暴跌的影响机制不同。为检验这一猜想,我们设置了Da的符号方向。如果Da大于零,我们定义哑变量Pda为1,否则为0。在回归(2)中,我们考察了正负Da与Crash的关系。回归结果显示,Da的回归系数为-1.890,在0.01水平下显著,交叉变量Pda*da的回归系数为2.132,在0.05水平下显著,当业绩向上操纵时,其回归系数为0.242(-1.890+2.132),表明,当业绩向上操纵时,操纵幅度越大,越容易发生股价暴跌风险。该结果与Hutton等(2009)以及潘越等(2011)的结果相一致。

2.融资融券制度的实施对大股东资金占用与股价暴跌风险关系的调节作用

2010年之前,中国资本市场并没有融资融券制度,买卖股票只能通过低买高卖的方式获取收益,这在一定程度上降低了股价整体的波动性。2010年3月份,上交所和深交所发布公告实施融资融券制度。该制度的实施,可能在会影响到股价的波动。为此,本文检验了该制度实施对大股东资金占用与股价暴跌关系的影响。具体地,回归结果见表5 Panel B:

由上表回归(1)可见,融资融券实施之前,大股东资金占用Tun的回归系数1.342在0.01水平下显著,在回归(2)中,大股东资金占用回归系数为1.962,也在0.01水平下显著。这两个回归结果表明,融资融券实施前后,大股东资金占用都会增加股价暴跌的概率。进一步,我们考察了融资融券前后大股东资金占用与股价影响的差异。回归(3)中,大股东资金占用Tun的回归系数1.320在0.01水平上显著,交叉变量Trd_tun回归系数0.613也在0.01水平下显著,能够买空卖空的融资融券制度加强了大股东资金占用对股价暴跌风险的影响。该结果表明,融资融券制度实施之后,公司治理对公司股价的影响更为重要,加強公司治理是降低股价暴跌的重要选择。

3.H2检验

公司股价暴跌客观上促使公司管理层采取相应措施,弥补股价暴跌给公司带来的损失。但管理层所采取的措施既要在管理层的可控范围之内,又不影响大股东利益。所以,管理层可能采取的一种措施就是改善公司的信息透明度。我们使用OLS多元回归对H2进行了检验,考察股价暴跌风险对未来一期公司信息透明度的影响,检验结果见表6:

表6回归(1)显示,全样本股价暴跌对企业未来信息透明度的提高具有显著作用,Lagcrash的回归系数为-0.120,在0.01水平下显著。该结果表明,在其他情况不变时,公司股价暴跌会使得管理层采取措施改善公司形象,对未来信息透明度提高起到显著积极作用,该结果支持H2。

理论上,何种因素导致股价暴跌的发生,管理层可能针对该因素进行必要的调整。但管理层无法控制大股东的资金占用行为,因此,可能对该项目调整的可能性比较小。我们检验了当期股价暴跌对未来期大股东资金占用的影响,检验结果也支持了我们的猜想,我们并没有发现股价暴跌与未来的大股东资金占用有显著关系。

进一步,我们考察了融资融券前后两者关系的变化。回归(2)显示,融资融券实施之前,滞后期股价暴跌回归系数-0.021在0.01水平下显著,回归(3)中滞后期股价暴跌的回归系数依然显著。该结果表明,无论是融资融券实施前后,股价暴跌都会引起管理层的重视,促使管理层积极进行公司形象改善工作,努力提供信息透明度。该结果支持了假设二。

(三)稳健性测试

为检验实证结果的稳定性,我们进行了系列稳健性测试,具体如下:

1.是否具有资金占用现象与股价暴跌。

我们设置是否具有大股东资金占用现象的哑变量,如果大股东的资金占用大于零,则该变量为1,否则为0。然后再与股价暴跌变量进行Logistic回归,实证结果依然支持我们的假设。

2.仅利用大股东资金占用大于零的样本,回归结果基本不变。

3.异方差的稳健性推断。为降低变量异方差对实证结果的影响,我们使用异方差的稳健性推断,实证结果基本不变。

4.按年份的聚类回归。实证结果基本不变。

5.为了控制公司的固定效应对实证结果的影响,我们使用了固定效应回归,实证结果基本不变。

五、研究结论及政策建议

在股权相对集中的中国资本市场,资金占用是大股东侵犯中小股东的重要方式之一。尽管以往学者对大股东占用上市公司资金的行为进行了大量而广泛的研究,但极少关注大股东资金占用对上市公司极端事件的影响,譬如股价暴跌。本文检验了大股东的资金占用对公司股价暴跌风险的影响,发现大股东资金占用会诱发股价暴跌事件的发生。尤其是在实施融资融券之后,买空卖空加大了股价波动幅度,使得投资者更加关注公司治理,大股东资金占用更容易诱发股价暴跌。进一步研究发现,公司管理层为降低股价暴跌对公司的影响,会通过自己力所能及的方式改善公司形象,其中措施之一就是改善公司的信息透明度。当期的股价暴跌与未来较高的信息透明度相联系,该结果在融资融券实施前后的结果基本一致。本文的实证结论是稳健的。

在实证研究发现的基础上,本文对资本市场各利益主体提出以下政策建议:

第一,本文发现大股东掏空增加了股价暴跌风险,股价暴跌之后公司信息透明度有所改善。这个可以为资本市场投资者规避股价暴跌风险提供实证借鉴,尤其在我国资本市场开通融资融券后,投资者可以设置买入没有大股东掏空的股票卖出由大股东掏空的股票,建立投资组合进行套利。

第二,监管机构应当对资本市场中的大股东资金占用行为实施更为严格的监管,一方面可以直接降低大股东对上市公司的资金占用,另一方面,可以通过减少资金占用而降低股价暴跌概率,达到直接和间接保护投资者利益的目的。大股东也需要加强自律,因为资金占用引发的股价暴跌也会影响大股东自身的利益。

第三,监管机构进一步加大对上市公司信息披露透明度的监管。通过提高信息透明度,投资者可以避免投资于具有股价暴跌风险的股票。另外,在公司股价已经发生暴跌的情况下,监管机构应进一步督促上市公司纠正错误,上市公司也因该积极配合监管,提高信息透明度,通过更透明的信息披露进行纠错,改善公司形象,避免股价的持续下跌,维护投资者利益。

参考文献

[1] La Porta R., F. Lopez- de- Silanes,A. Shleifer, 1999, “Corporate Ownership around the World”, Journal of Finance, 54, pp.471-517.

[2] Hutton A.P., Marcus A.J., Tehranian, H., 2009. “Opaque Financial Reports, R2, and Crash Risk”, Journal of Financial Economics, 94, pp. 67-86.

[3] 潘越、戴亦一和林超群,2011,《信息不透明、分析师关注与个股暴跌风险》,《金融研究》第9期139-151页。

[4] Kim J. B., L. D. Zhang, 2010, “Does Accounting Conservatism Reduce Stock Price Crash Risk? Firm-level Evidence”, working paper.

[5] Chen D.H., D.Q. Jiang, S.K. Liang, F. P. Wang,2011, “ Selective Enforcement of Regulation”, China Journal of Accounting Research,1, pp.9-27.

[6] 歐国锋,2005,《大股东资金占用顽症》,《证券市场周刊》5月8日。

[7] Bertr M., P. Mehta, S. Mullainathan, 2002, “Ferreting out Tunneling: An Application to Indian Business Groups” ,The Quarterly Journal of Economics ,117, pp.121-148.

[8] 雷光勇、刘慧龙,2007,《控股股东性质、利益输送与盈余管理幅度--来自中国A 股公司首次亏损年度的经验证据》,《中国工业经济》第8期90-97页。

[9] Jiang G. H., C. M. C. Lee, H. Yue, 2010,“Tunneling through Inter-corporate Loans: the China Experience”, Journal of Financial Economics, 98, pp.1-20.

[10] Wang K.,X. Xiao, 2011, “Controlling Shareholders Tunneling and Executive Compensation: Evidence from China”, Journal of Accounting and Public Policy,30, pp89-100.

[11] 陳冬华、范从来、沈永建和梁上坤,2012,《资金占用影响工资增长吗?》,南京大学工作论文。

[12] 杨棉之、谢婷婷和孙晓莉,2015,《股价崩盘风险与公司资本成本》,《现代财经》第12期41-51页。

[13] Jensen M. C., W. H. Meckling, 1976, “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure”,Journal of Financial Economics, 3, pp.305-360.

[14] 许年行、江轩宇、伊志宏和徐信息,2012,《分析师利益冲突、乐观偏差与股价崩盘风险》,《经济研究》第7期127-140页。

[15] 李增泉、孙铮和王志伟,2004,《掏空与所有权安排——来自我国上市公司大股东资金占用的经验证据》,《会计研究》第12期3-12页。

[16] 叶康涛、陆正飞和张志华,2007,《独立董事能否抑制大股东的掏空?》,《经济研究》第4期101-111页。

[17] Kim J. B., Y. H. Li , L. D. Zhang, 2011a, “Corporate Tax Avoidance and Stock Price Crash Risk: Firm-Level Analysis”, Journal of Financial Economics,3,pp639-662.

[18] Kim J. B., Y. H. Li and L. D. Zhang, 2011b, “CEO versus CFO: Equity Incentives and Crashes”, Journal of Financial Economics,3, pp.713-730.

[19] Faulkender M. and R. Wang, 2006, “Corporte Financial Policy and the value of Cash”, the Journal of Finance,4,pp.1957-1990.

[20] Jensen, Michael, 1986, “Agency Costs of Free Cash Flow, Corporate Finance and Takeovers”, American Economic Review, 76,pp.323–329.

Abstract: This paper takes the Chinese A-share listed on the main board companies from 1999 to 2014 as the sample, found that the higher the degree of large shareholders' funds occupation, the more likely to bring the risk of a collapse in company's share price. It also found that after the stock price plummeted, the management would take corresponding strategies to improve the image of the company, and the company's information transparency has been significantly improved after the stock price plummeted. This paper puts forward the conception that investors should utilize logical relationship among large shareholders' funds occupation, share price crash and the transparency of information, thus constructing investment arbitrage portfolio. At the same time, regulators should also strengthen the supervision of large shareholders' funds occupation and information transparency, so as to protect the interests of minority investors.

Key words: Occupied Cash; Risk of Crash; Information Transparency; Investor Protection

猜你喜欢

证券市场红周刊(2021年14期)2021-04-13

商场现代化(2016年30期)2017-03-31

现代法学(2016年6期)2016-12-08

合作经济与科技(2016年24期)2016-12-07

职工法律天地·下半月(2016年10期)2016-11-30

商场现代化(2016年7期)2016-04-27

财经界·下旬刊(2016年7期)2016-04-18

商(2016年5期)2016-03-28