上市公司治理结构与审计质量

2017-03-03 18:42潘琦温权

现代管理科学 2017年3期

潘琦++温权

摘要:文章选取2010-2013年创业板上市公司的数据,考察了管理者薪酬、股权结构、董事会特征等上市公司内部治理机制对审计质量的影响。研究发现公司治理结构确实对审计质量产生影响。部分经验证据表明,对于信息不对称程度相对较高的创业板公司来说,公司治理结构越好,盈余管理的空间越小,审计质量越高。

关键词:治理结构;审计质量;盈余管理

一、 引言

本文将以信息不对称程度相对较高的创业板上市公司为研究对象,进一步考察治理结构对审计质量的影响,为完善我国创业板上市公司的治理结构,提高审计质量提供部分经验证据。

二、 理论分析和研究假设

1. 管理层激励与审计质量。有效的薪酬能够缓和管理层与股东的代理冲突,同时也能降低经理的自利行为。管理层薪酬契约很大程度上依靠财务报告的信息,会计盈余信息决定了管理层薪酬水平,管理层为了达到契约标准会利用代理人信息优势及管理权力对注册会计师施加压力,降低审计质量。注册会计师出具非标准审计意见,不但会减少管理层薪酬水平而且会造成管理层的解雇风险,薪酬越高,这种潜在的风险水平就会越大。一方面,管理层可以用管理权力来限制注册会计师的审计范围及审计权限,影响审计质量;另一方面,管理层可以进行寻租,购买审计意见来影响审计独立性,从而达到自身私利的目的,激励报酬越高,管理层收买审计意见的边际效益也越大。因此,为了获取高额的报酬时,管理层会损坏审计的独立性,审计质量降低。

假设1A:管理层薪酬水平越高,审计意见收买动机越大,审计质量会越低。

股权激励能够使企业管理和股东目标趋于一致,强化了委托人与代理人之间的利益共享和风险共担的互利机制,降低了管理者道德风险和企业经营风险,企业的代理成本降低,从而能够提高公司价值。一方面,管理层和股东之间利益趋同性高,管理层私利行为的动机小,注册会计师在进行审计时管理层对其的影响会相对减少,能够保证审计的独立性,审计质量高。另一方面,管理层有动机让外部投资者了解公司的真实的运营情况,对盈余的操纵会的可能性大大降低,财务报告的质量也较高。

假设1B:管理层持股水平越高,审计质量越高。

2. 股权结构与审计质量。股权结构是公司治理结构的基础,也是企业控制权分配的具体体现,不同的股权结构决定了不同的企业组织结构和治理结构,最终决定企业的治理方式和绩效。我国上市公司的特点之一就是股权集中度过高,股权高度集中或大股东的存在,一方面会减少管理者机会主义行为,缓解第一类代理问题:随着大股东持股比例的持续增加,其经济利益与公司利益愈发趋于一致,其监督动机也随之增强,大股东会给注册会计师更多的支持,确保财务报告的真实可靠,审计质量也较高。另一方面,当大股东持股比例到一定程度后,企业的代理问题逐渐由管理层和股东冲突发展到大股东与小股东的冲突问题。当股权集中度持续上升到某一特定程度时,控股股东实际上能够有效控制企业主要决策,第一类代理问题逐渐弱化,反之第二類代理问题成为主要矛盾,控股股东容易一手遮天,有强烈的意愿和能力不惜牺牲小股东利益来掠夺公司财富。

假设2A:审计质量与公司第一大股东持股比例呈倒U型关系。

为了保护外部投资者的利益,很重要的一个机制就是利用其他股东对第一大股东进行制衡,较高的股权制衡度可以抑制盈余管理的产生,弱化其作用。其他大股东(除第一大股东外)具有一定的信息优势,基于自身利益的考量,也会对大股东的不端行为进行自发监督,从而抑制和缓解第一大股东的利益侵占行为,其他大股东也有动力与注册会计师合作,配合注册会计师对财务报告审计,从而保护自身和中小投资者的利益。

假设2B:企业的股权制衡度与审计质量呈正相关关系。

3. 董事会特征与审计质量。董事会特征会对审计质量产生影响,董事会独立性有助于审计质量的提高。独立董事制度对大股东进行盈余管理的行为有制衡作用。独立董事的存在,能减少审计过程管理层各方面施加的压力,有助于提高审计师的谨慎性。

假设3:董事会独立性越强,审计质量越高。

三、 研究设计

1. 样本选择及数据来源。本文以355家创业板上市公司2010年~2013年数据为样本,并对样本进行了如下处理:(1)剔除了缺失数据的样本;(2)极端值进行了winsor(0.01)极端值处理。所有相关数据取自于CSMAR国泰安数据库及WIND金融数据库。

2. 变量设计。根据Klein(2002b)等研究方法,本文对审计质量的衡量也采用盈余管理管理中操控性应计利润指标。管理层持股比例(MSR)作为股权激励的替代变量,来衡量管理层股权激励强度。选取第一大股东的持股比例(FSR)以及第二到第十大股东持股比例平方和(H2)两个指标作为股权集中度替代变量,股东持股比例平方和的算法来自于HHI指数,这一指标是市场集中度的指标,度量市场垄断(竞争)程度的市场结构,HHI越高,垄断性就越强,竞争就越弱。本文使用独立董事占董事会人数的比例(DULI)以及总经理是否兼任董事长(DLDQ)衡量董事会独立性。一般认为,独立董事占董事会人数的比例越高,对企业的监管会越强,审计质量越高。根据文献的研究,本文选取资产负债率(LEV)、资产收益率(ROA)和市价和账面价值比(MB)作为控制变量。

3. 模型设计。根据假设1,构建审计质量与管理层薪酬关系的多元回归模型:

ABSADit=?琢+?茁1LNACit+?茁2MSRit+?茁3Control_Variableit+?着i,t(1)

根据假设2,构建审计质量与企业股权结构的多元回归模型:

四、 研究结果和分析

1. 描述性统计。对变量进行描述性统计可以发现,盈余管理指标(ABSAD)最大值为0.574 9,最小的0.000 8,我国创业板上市公司管理层持股比例(MSR)平均为6.29%,最高值为12%,最低为5.5%,说明创业板上市公司全部采取了股权激励计划,管理层获得了股份,这也体现了我国创业板上市公司的特点,大量的管理层持股,使得管理者和股东间利益趋于一致,能够有效缓解第一类代理问题,有效的减少委托人和代理人之间的委托代理成本。

在股权集中度方面,第一大股东持股比例(FSR)最大值为62.50%,最小值为9%,数据显示,第一大股东的持股比例,在我国创业板上市公司中普遍较高,达到了33.78%。第二到第十大股东平方和(H2)平均0.036 1。在股权制衡度方面,Z指标的平均数值为3.384 2,说明在持股比例方面,第一大股东占约为第二大股东的3.38倍,由此可见,总体上我国上市公司第二大股东与第一大股东在持股比例上的差距还是比较明显,两者之比的最大值达到了15.778 7,我国创业板上市公司一股独大比较突出。

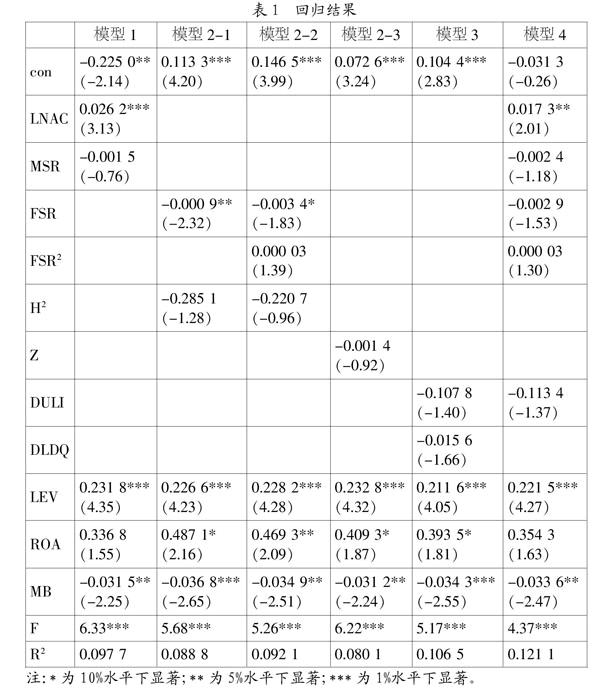

2. 多元回归结果及分析。由审计质量与管理层薪酬的模型(1)可以得到,管理层平均年薪(AC)与盈余管理指标成正相关关系,平均年薪上升1%,盈余管理水平增加2.62%,且在1%显著水平上显著。说明管理层平均年薪越高,审计质量越低。一般来说,管理层薪酬越高,就越有能力也越有意愿通过粉饰财务报表来提高企业利润,从而稳定现状或者能拿到更高的薪酬。管理层薪酬与盈余管理呈现正相关,可操控应计利润越多,审计水平也就越低。管理层持股比例(MSR)与盈余管理水平(ABSAD)呈负相关关系,管理层持股比例越高,审计质量也越高。通过股权激励计划的实施,管理层持股比例增加到一定程度前,第一类委托代理问题能够得到缓解,管理层与股东之间的利益趋于一致,管理层对注册会计师的审计独立性影响较低,审计质量较高。但是从显著性水平上发现,管理者持股对审计质量的影响的显著性不高,很可能是因为上市公司中管理层持股比例普遍偏低,效果并不明显。

股权集中度与盈余管理关系的模型(2-1)可以看出,第一大股东持股比例(FSR)与盈余管理(ABSAD)成负相关关系,第一大股东持股比例越大,盈余管理指标就会越低,则审计质量越高,且其相关关系在5%的显著水平上显著。第二到第十大股东持股比例的平方和(H2)与盈余管理指标(ABSAD)成负相关关系,即第二到第十大股东的持股比例越高,审计质量会越高,但其不显著。FSR和H2两指标说明了前十大股东持股占比对审计质量的影响,一个公司的前十大股东持股占比越高,股权集中度也就越高,股东对企业的监督和管理的动机会越强,对注册会计师的支持力度会更强,审计范围和审计质量能够得到很好的保证。控制变量资产负债率、资产收益率以及市价与账面价值之比分别与盈余管理指标成正相关、正相关及负相关关系,与模型(1)一致,且显著。

如果将第一大股东的平方和也代入模型,即模型(2-2),第一大股东持股比例(FSR)与盈余管理指标(ABSAD)之间仍为负相关关系,与模型(2-1)中第一大股东持股比例(FSR)与盈余管理指标(ABSAD)相关性一致,其系数为-0.003 4,在1%的显著水平显著。第一大股东持股比例的平方(FSR2)与盈余管理(ABSAD)呈正相关关系,但相关系数仅为0.000 03,且不显著。这说明第一大股东持股比例的增加审计质量会提高,只是提高的速率不断的降低,这验证了第一大股东的监督假说和掠夺假说。

模型(2-3)说明了股权制衡度(Z)与审计质量的关系,Z值是第一大股东持股比例与第二大股东持股比例之比,Z值越大,第一大股东的持股比例越大,股权制衡度越低。Z值与盈余管理指标(ABSAD)呈负相关关系,即股权制衡度越低,企业盈余管理指标越低,审计质量越高,但这种相关关系并不显著。随着股权制衡度的提高,审计质量却下降了,这很可能是两方面的原因:一方面是因为外部大股东相对于控股股东来说,其持股比例过低,无法形成对控股股东和管理层的牵制,致使外部大股东参与公司治理的积极性不高,股东对审计需要并不高,审计质量较低。另一方面,如果Z值低,说明在持股占比上,第一大股东和第二大股东很接近,直接结果就是第一大股东和第二大股东会加剧对公司控制权的争夺,削弱了第一大股东的控制力和影响力,给管理层一定的可乘之机,管理层更有可能降低审计独立性,损坏审计质量。

模型(3)基于董事会特征与审计质量的关系进行了回归,结果显示,董事会中独立董事所占比例(DULI)越高,盈余管理指标会越低,审计质量会越高,独立董事能够对企业的经营管理进行有效的监督,提高审计的独立性,审计质量提升。独立董事制度对于完善公司治理结构,弥补公司治理中的缺陷具有积极的作用。一方面,由于独立董事的独立性,可以有效的制衡董事长和总经理的权利,减少内部人控制的现象。另一方面,独立董事一定程度上保障了中小股东的权益,减少了大股东对中小股东的侵占。同时,也提高了企业董事会的透明度,对企业的经营管理活动进行了有效的监督。董事长与总经理是否两权合一(DLDQ)与盈余管理呈负相关关系,其结果并不显著。

五、 结论

本文对我国创业板上市公司的治理结构对审计质量影响进行了研究,得出了以下结论:(1)管理层薪酬能够影响审计质量,当上市公司高管薪酬较高时,管理层为了维持较高的薪酬水平,有自利的动机去影响审计独立性,从而降低审计质量。当上市公司采用了股权激励的激励方式,管理层和股东之间利益趋同性高,管理层私利行为的动机小,注册会计师在进行审计时管理层对其的影响会相对减少,能够保证审计的独立性,审计质量高。(2)股权结构方面,第一大股东持股比例与审计质量之间存在着一个先升后降的过程,随着第一大股东的持股比例上升,第一大股东对管理层的监督会不断提高,注册会计师在大股东的支持下获得更大的审计范围和权限,审计质量会更高。而当持股比例上升到一定程度后,公司的委托代理冲突表现为大股东与小股东之的矛盾,大股东会通过绝对控制权对企业进行操纵,以达到自身利益的目的,大股东也有能力和动机去影响审计独立性,损坏了审计质量。(3)股权制衡度与审计质量成正相关关系,即上市公司存在股权制衡的情况下,审计质量会提高。(4)董事会独立性越强,审计质量会越高。因此,上市公司治理结构越好,公司盈余管理的空间越小,审计质量越高。

参考文献:

[1] Allen, F., Qian, J., Qian, M., Law Finace and Econcomic Growth in China, Journal of Financial Economics,2005,(77):57-116.

[2] 林鐘高,吴丽娟.公司治理与会计信息质量的相关性研究[J].会计研究,2004,(8).

[3] 肖作平.公司治理影响审计质量吗?——来自中国资本市场的经验证据[J].管理世界,2006,(7):22-33.

[4] 张涛,吴联生.审计师变更与审计质量:一个理论分析[J].审计研究,2010,(2).

基金项目:国家自然科学基金(项目号:71572192)。

作者简介:潘琦(1986-),女,汉族,安徽省黄山市人,中国人民大学商学院博士生,研究方向为资产定价、金融分析师;温权(1986-),女,汉族,辽宁省大连市人,中国船舶工业集团公司中级经济师,中国人民大学管理学博士,研究方向为公司治理。

收稿日期:2017-01-27。

猜你喜欢

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28