经济将平稳运行结构改革深化继续

2017-03-14 16:54赵军利贾德刚常炜

财经 2017年4期

赵军利+贾德刚+常炜

建议实施更加积极有效的财政政策,加大对实体经济减税降费力度;继续深化供给侧结构性改革,未来应加大补短板、降成本和去杠杆的落实力度

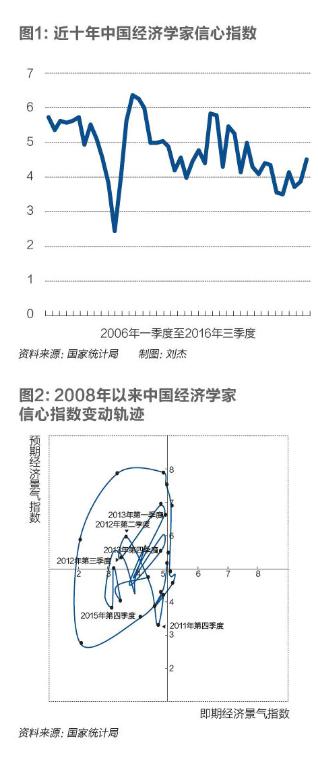

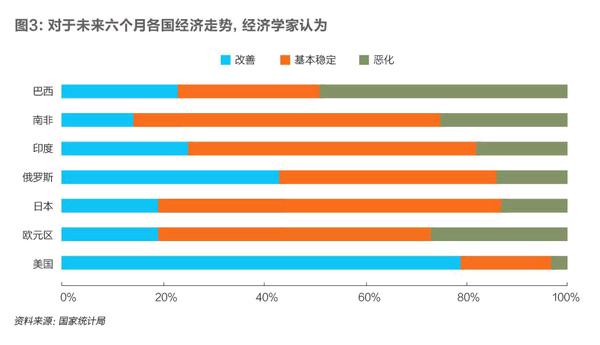

国家统计局中国经济景气监测中心于2016年12月进行的中国百名经济学家信心调查显示,2016年四季度经济学家信心指数为4.53(取值范围在1-9之间),比上季度回升0.65点,为两年来的最高点(见图1)。其中,体现经济学家对当前经济形势满意程度的即期景气指数为4.33,比上季度提高1.04点;反映经济学家对未来经济走势乐观程度的预期景气指数为4.73,比上季度提高0.25点(见图2)。

调查收到了国内有代表性、对宏观经济有研究的90位经济学家的问卷,按姓名汉语拼音顺序依次为:蔡洪滨、常修泽、陈道富、陈淮、陈浪南、陈平、陈彦斌、陈宗胜、程漫江、程永照、迟福林、邓海清、丁安华、丁宁宁、冯兴元、郭克莎、何自力、贺力平、华而诚、黄少安、黄卫平、纪玉山、姜超、金雪军、雎国余、李泊溪、李翀、李国璋、李康、李善同、李天德、李雪松、李迅雷、梁优彩、梁中堂、刘厚俊、刘熀松、刘小川、刘迎秋、梅新育、牛犁、邵挺、沈建光、史晋川、宋立、谈世中、田国强、田秋生、汪丁丁、汪同三、王建、王剑辉、王军、王珺、王擎、王曦、王小广、王小鲁、魏杰、夏兴园、徐长生、许维鸿、姚枝仲、叶灼新、易宪容、喻新安、袁钢明、袁志刚、臧旭恒、曾五一、张宝通、张斌、张军扩、张立群、张平、张曙光、张涛、张燕生、章铮、赵俊臣、赵凌云、赵晓雷、赵志耘、郑超愚、周立群、周天勇、周志斌、诸建芳、祝宝良和左小蕾。通过问卷了解他们对当前经济现状及未来发展趋势的判断,并征求他们对未来宏观经济政策及改革的建议。

一、全球经济短期企稳,汇率波动及贸易保护主义抬头值得关注

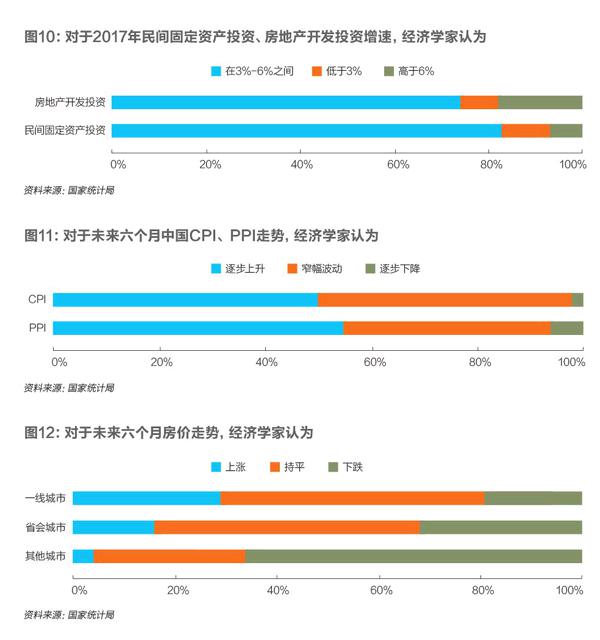

对于未来六个月美国经济走势,调查结果显示,79%的经济学家预期美国经济形势“改善”,比上季度大幅增加33个百分点;18%预期“基本稳定”,比上季度减少30个百分点;3%预期“恶化”,比上季度减少3个百分点。与当前相比,73%的经济学家预期下一财年美国财政赤字“上升”,21%预期“大致持平”,6%预期“下降”。

对于未来六个月欧元区经济走势,54%的经济学家预期“基本稳定”,比上季度减少16个百分点;19%预期“改善”,比上季度增加12個百分点;27%预期“恶化”,比上季度增加4个百分点。

对于未来六个月日本经济走势,68%的经济学家预期“基本稳定”,比上季度减少2个百分点;19%预期“改善”,比上季度增加12个百分点;13%预期“恶化”,比上季度减少10个百分点。

对于未来六个月俄罗斯经济走势,43%的经济学家预期“改善”,比上季度大幅增加20个百分点;43%预期“基本稳定”,比上季度减少4个百分点;14%预期“恶化”,比上季度减少16个百分点。

对于未来六个月印度经济走势,57%预期“基本稳定”,比上季度增加6个百分点;25%预期“改善”,比上季度减少16个百分点;18%预期“恶化”,比上季度增加10个百分点。

对于未来六个月南非经济走势,61%预期“基本稳定”,比上季度增加2个百分点;25%预期“恶化”,比上季度略增1个百分点;14%预期“改善”,比上季度减少3个百分点。

对于未来六个月巴西经济走势,调查结果显示,49%的经济学家预期“恶化”,比上季度减少11个百分点;23%预期“改善”,比上季度增加9个百分点,预期“恶化”与“改善”的差距比上季度缩窄20个百分点;28%预期“基本稳定”,比上季度增加2个百分点(见图3)。

预期美元指数上升,美联储半年内加息一次。对于未来六个月美元指数总体走势,调查结果显示,69%的经济学家预期“逐渐升值”,比上季度增加12个百分点;25%预期“小幅波动”,比上季度减少15个百分点;6%预期“逐渐贬值”,比上季度增加3个百分点(见图4)。

对于未来六个月美联储的利率政策取向,70%的经济学家认为会“加息1次”,20%认为会“加息2次及以上”,另有9%和1%的经济学家认为会“保持不变”或“降息”。

预期人民币汇率指数下行,外汇占款余额仍处下降态势。对于当前主要货币兑人民币的名义汇率,调查结果显示,44%的经济学家认为美元兑人民币汇率“低估”,35%认为“高估”,21%认为“合适”。

50%的经济学家认为欧元兑人民币汇率“合适”,认为“高估”和认为“低估”的分别为27%和23%。53%的经济学家认为英镑兑人民币汇率“合适”,25%认为“高估”,22%认为“低估”。60%的经济学家认为日元兑人民币汇率“合适”,29%认为“高估”,比认为“低估”的高18个百分点。

对于未来六个月人民币兑美元汇率走势,调查结果显示,54%的经济学家预期“贬值3%以内”,与上季度基本持平;17%预期“贬值3%以上”,增加10个百分点;21%预期“基本稳定”,减少6个百分点;另有7%和1%预期“升值3%以内”和“升值3%以上”(见图5)。

对于未来六个月中国外汇交易中心(CFETS)人民币汇率指数,45%的经济学家预期“下降3%以内”,9%预期“下降3%以上”,31%预期“基本稳定”,14%预期“上升3%以内”,1%预期“上升3%以上”。

对于未来六个月我国外汇占款余额,逾八成经济学家预期下降,其中,31%预期“降幅扩大”,30%预期“降幅收窄”,20%预期“降幅持平”;另有14%预期“基本不变”,5%预期“上升”。

预期国际原油价格稳中有升,粮食价格小幅波动。对于未来六个月国际大宗商品的价格走势,调查结果显示,45%的经济学家预期国际原油价格“上涨”,比上季度大幅增加33个百分点;48%预期“小幅波动或持平”,比上季度减少25个百分点;7%预期“下跌”,比上季度减少8个百分点。

对于国际粮食价格,72%的经济学家预期“小幅波动或持平”,比上季度减少4个百分点;22%预期“上涨”,比上季度增加8个百分点;6%预期“下跌”,比上季度减少4个百分点(见图6)。

预期全球贸易保护主义加重。对于未来一年全球贸易保护主义走势,87%的经济学家预期“更加严重”,比上季度大幅增加40个百分点;11%认为“维持现状”,2%认为“趋于缓解”。

二、预期我国经济运行平稳,就业形势改善

预期经济运行平稳,2017年GDP增长6.51%。对于当前我国总体经济形势,调查结果显示,4%的经济学家认为“好”,比上季度增加2个百分点;75%认为“还可以”,增加22个百分点;21%认为“差”,减少24个百分点。

展望未来六个月,11%的经济学家预期经济形势“好转”,比上季度增加2个百分点;71%预期“大致持平”,增加3个百分点;18%预期“恶化”,减少5个百分点。

对于2017年我国GDP增速,81%的经济学家预期“在6.3%-6.7%之间”,6%的经济学家预期“低于6.3%”,13%的经济学家预期“高于6.7%”;平均预测值为6.51%,比上季度预测值高0.11个百分点(见图7)。

预期贸易顺差减少。调查结果显示,对于未来六个月出口增速,41%的经济学家预期“上升”,比上季度略增1个百分点;34%预期“大致持平”,减少10个百分点;25%预期“下降”,增加9个百分点。对于未来六个月进口增速,33%的经济学家预期“上升”,比上季度略减1个百分点;54%预期“大致持平”,增加5个百分点;13%预期“下降”,减少4个百分点(见图8)。

综合进出口形势,53%的经济学家预期未来六个月贸易“顺差减少”,比上季度增加27个百分点;22%预期“不变”,减少9个百分点;24%预期“顺差增加”,减少19个百分点;另有1%预期“出现逆差”。

预期投资需求平稳。调查结果显示,51%的经济学家认为当前投资需求“还可以”,比上季度增加28个百分点;3%认为“好”,增加2个百分点;46%认为“差”,减少30个百分点。

展望未来六个月,21%的经济学家预期投资需求“好转”,比上季度增加5个百分点;59%预期“大致持平”,增加1个百分点;20%预期“恶化”,减少6个百分点。

对于未来六个月我国外商直接投资(FDI),12%的经济学家预期FDI增长“加快”,比上季度增加4个百分点;49%预期“持平”,减少11个百分点;39%预期“放慢”,增加7个百分点。

对于未来六个月我国对外直接投资(ODI),34%的经济学家预期ODI增长“加快”,比上季度减少24个百分点;35%预期“持平”,增加12个百分点;31%预期“放慢”,增加12个百分点(见图9)。

对于2017年固定资产投资增速,76%的经济学家预期增长“在8%-10%之间”,分别有16%和8%的经济学家预期增长“低于8%”或“高于10%”;平均预测值为8.7%,高于2016年1月-11月的8.3%。

对于2017年民间固定资产投资增速,83%的经济学家预期增长“在3%-6%之间”,分别有10%和7%的经济学家预期增长“低于3%”或“高于6%”;平均预测值为4.1%,高于2016年1-11月的3.1%。

对于2017年房地产开发投资增速,74%的经济学家预期增长“在3%-6%之间”,分别有8%和18%的经济学家预期“低于3%”或“高于6%”;平均预测值为4.7%,明显低于2016年1月-11月的6.5%(见图10)。

预期消费需求平稳。调查结果显示,71%的经济学家认为当前消费需求“还可以”,与上季度持平;13%認为“好”,比上季度增加11个百分点;16%认为“差”,减少11个百分点。

展望未来六个月,81%的经济学家预期消费需求“大致持平”,比上季度减少5个百分点;10%预期“好转”,增加9个百分点;9%预期“恶化”,减少4个百分点。

预期就业形势稳中趋好。对于未来六个月我国就业状况,调查结果显示,71%的经济学家预期“就业稳定”,比上季度增加13个百分点;28%预期“失业率上升”,减少10个百分点;1%预期“失业率下降”,减少3个百分点。

三、预期CPI温和上升,PPI持续涨势,国债收益率上升,股价指数呈小幅波动态势

预期消费价格温和上涨。对于未来六个月我国居民消费价格(CPI)走势,调查结果显示,50%的经济学家预期“逐步上升”,比上季度增加29个百分点;48%预期“窄幅波动”,减少23个百分点;2%预期“逐步下降”,减少6个百分点。

对于2017年全年CPI,90%的经济学家预期“在2.0%-3.0%之间”,6%预期“低于2.0%”,4%预期“高于3.0%”;平均预测值为2.4%。

预期工业品价格继续回升。对于未来六个月我国工业品出厂价格(PPI)走势,调查结果显示,55%的经济学家预期“逐步上升”,比上季度增加10个百分点;39%预期“窄幅波动”,减少5个百分点;6%预期“逐步下降”,减少5个百分点(见图11)。

对于2017年全年PPI,47%的经济学家预期“在2.0%-3.0%之间”,26%预期“低于2.0%”,27%预期“高于3.0%”;平均预测值为2.4%。

预期长短期国债收益率整体呈上升态势。对于未来六个月短、长期国债收益率走势,调查结果显示,53%的经济学家预期三月期国债收益率“上升”,比上季度增加42个百分点;38%预期“大致持平”,减少23个百分点;9%预期“下降”,减少19个百分点。51%的经济学家预期十年期国债收益率“上升”,比上季度增加31个百分点;40%预期“大致持平”,增加3个百分点;9%预期“下降”,减少34个百分点。

预期股价指数总体呈小幅波动态势。对于未来三个月股票市场价格指数趋势,调查结果显示,24%的经济学家预期“上升”,比上季度增加10个百分点;68%预期“小幅波动”,减少5个百分点;8%预期“下跌”,减少5个百分点。

四、热点城市房价上涨预期明显减弱,市场趋于降温,调控政策宜保持基本稳定

关于房价走势,调查结果显示,对于北上广深等一线城市,29%的经济学家预期未来六个月房价“上涨”,比上季度大幅减少35个百分点;52%预期“持平”,增加18个百分点;19%预期“下跌”,增加17个百分点。

对于省会城市,16%的经济学家预期“上涨”,比上季度大幅减少35个百分点;52%预期“持平”,增加16个百分点;32%预期“下跌”,增加19个百分点。

对于其他城市,4%的经济学家预期“上涨”,比上季度减少3个百分点;30%预期“持平”,减少9个百分点;66%预期“下跌”,增加12个百分点(见图12)。

关于房地产销量,调查结果显示,对于北上广深等一线城市,13%的经济学家预期未来六个月销量“上升”,比上季度减少27个百分点;40%预期“持平”,与上季度相同;47%预期“下降”,增加27个百分点。

对于省会城市,13%的经济学家预期销量“上升”,比上季度减少27个百分点;44%预期“持平”,增加5个百分点;43%预期“下降”,增加22个百分点。

对于其他城市,10%的经济学家预期销量“上升”,比上季度减少3个百分点;32%预期“持平”,增加1个百分点;58%预期“下降”,增加2个百分点。

对于未来六个月主要城市的房地产调控政策,27%的经济学家认为应“进一步收紧”,41%认为应“保持不变”,10%认为应“适当放松”,22%认为应“伺机而定”(见图13)。

五、关于改革与宏观经济政策的建议

一是谨防资本严重外流和金融风险。

对于2017年中国经济要注意防范和化解的主要风险,经济学家选择比重最高的是资本严重外流(63%)和金融不良资产上升(51%),其次是经济增长失速下滑(44%)、地方债务风险(40%)、房价大幅波动(39%)、出口环境恶化(39%)、不作为现象蔓延(33%)、粗放增长模式回归(30%)和民间借贷风险(26%),其他选择依次是通货膨胀(17%)、失业率上升(17%)、收入差距进一步加大(17%)、资源环境保护不力(16%)、破产企业明显增加(14%)和产能过剩加剧(13%)。

二是建议实施更加积极有效的财政政策,加大对实体经济减税降费力度。

调查结果显示,72%的经济学家认为2017年我国财政政策相对于2016年应“适度扩张”,23%认为应“保持不变”,5%认为应“适度收紧”。

对于2017年我国财政赤字率(一般公共预算赤字/GDP),82%的经济学家认为应设定“在3.0%-3.5%之间”,分别有7%和11%认为应“低于3.0%”或“高于3.5%”,平均值为3.3%,高于2016年目标值(3%)。

对于2017年我国对实体经济的减税降费力度,91%的经济学家认为应“加大”,7%认为应“保持稳定”,2%认为应“减弱”。

三是建议货币政策基本维持目前的力度。

调查结果显示,53%的经济学家认为2017年我国货币政策相对于2016年应“保持不变”,34%认为应“适度收紧”,13%认为应“适度扩张”。

对于未来六个月我国外汇占款余额,逾八成经济学家预期下降,其中,31%预期“降幅扩大”,30%预期“降幅收窄”,20%预期“降幅持平”;另有14%预期“基本不变”,5%预期“上升”。

对于未来六个月我国实体经济的流动性状况,调查结果显示,39%的经济学家认为会“趋紧”,比上季度增加16个百分点;34%认为“保持现状”,减少18个百分点;16%认为“趋松”,减少3个百分点;另有11%表示“说不清楚”。

在外汇占款继续下降的预期下,为应对流动性被动收缩,经济学家建议适度降低存款准备金率,下调存贷款利率,保持流动性基本稳定。

对于未来六个月存款准备金率,调查结果显示,91%的经济学家认为应降低,其中,46%认为应“降低1次”,35%认为应“降低2次”,10%认为应“降低3次及以上”;9%的经济学家认为应“维持不变”,没有经济学家认为应“提高”。

对于未来六个月存贷款基准利率,86%的经济学家认为应下调,其中,71%认为应“下调1次”,12%认为应“下调2次”,3%认为应“下调3次及以上”;13%的经济学家认为应“维持不变”,1%的经济学家认为应“上调”。

四是继续深化供给侧结构性改革,未來应加大补短板、降成本和去杠杆的落实力度。

对于2017年供给侧结构性改革中的“三去一降一补”任务相对于2016年的落实力度,经济学家认为“补短板”、“降成本”和“去杠杆”的落实力度会“加大”的分别占69%、65%和57%,认为会保持“基本稳定”的分别占26%、25%和36%,认为会“减弱”的分别占5%、10%和7%。经济学家认为“去产能”和“去库存”的落实力度会“加大”的分别占39%和34%,认为“基本稳定”的分别占43%和46%,认为会“减弱”的分别占18%和20%。

债转股作为“去杠杆”举措之一,46%的经济学家认为2017年债转股的力度应“加大”,43%认为应“保持稳定”,11%认为应“减弱”。

五是实施产业政策应发挥市场决定性作用,政府主要提出产业发展指南。

对于中国未来实施产业政策的意见,61%的经济学家认为应“完善市场环境,激励企业创新,政府不刻意制定产业政策”,49%认为“中央政府提出产业发展指南,提供产业发展可能的前瞻性信息,但不提供实质性支持”,19%认为“中央和地方政府都制定相应的细化程度不一的实质性(有政策性倾斜)产业政策”,7%认为“中央政府不制定产业政策,地方政府可自主制定相关产业政策”。

(作者供职于国家统计局中国经济景气监测中心,编辑:许瑶)

猜你喜欢

稀土信息(2023年8期)2023-09-18

——陈持平艺术精品鉴赏

办公室业务(2023年8期)2023-05-05

办公室业务(2023年8期)2023-05-05

中国化肥信息(2022年7期)2022-08-31

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

英语文摘(2019年12期)2019-08-24

摄影之友(影像视觉)(2017年10期)2017-11-07

产品可靠性报告(2017年5期)2017-08-30