家族上市公司家族成员人力资本特征对权力配置机制的影响研究

2017-03-20 00:59吴慧敏张宁

上海立信会计金融学院学报 2017年2期

吴慧敏,张宁

(常州轻工职业技术学院,江苏常州213000)

一、引 言

家族企业是企业组织的重要形态,它们对于推动全球的发展和社会就业起到了相当重要的作用。截止到2015年12月31日,A股上市公司中民营企业达到1,787家,比例达到58.7%,其中家族上市公司为884家,占民营上市公司的49.47%,家族企业日益成为社会进步中坚力量。根据福布斯2015年中国家族企业报告,家族企业一代创业者普遍进入了65岁以上年龄层,二代接班问题迫在眉睫,这也使得这一时期的家族企业内部更为复杂。因此,鉴于家族企业在经济社会中的重要性以及特殊性,它是一个很有现代意义的研究对象。

家庭与企业相互碰撞,那么权力便是两者交互的核心。福布斯中文版2014年发布的《中国现代家族企业调查报告》显示,有86%的家族仍牢牢地将股权和经营权掌握在手中,兄弟关系、夫妻关系和父子关系在家族上市公司的家族成员中占主要地位。家族成员参与企业管理,甚而进行权力传承已是屡见不鲜,而家族成员的权力配置状况将会影响企业的运营管理,最终影响到企业的业绩。因此,对家族成员权力配置机制的研究是一个极富有现代意义的研究方向。

家族企业立足于家族,已经深深嵌入到中国传统社会网络中。基于差序格局思想,家族成员往往享有企业的所有权和管理权。家族成员自身的特征对权力配置有着重要的影响,已有学者对这方面进行研究,并且取得很大的进展。王河森,陈凌(2012,2015)认为其与业主的亲缘关系对权力配置机制有着极深刻的影响,此外学者贺小刚(2010,2011)研究认为在分配企业管理权时,家族成员的能力更被看中。但是以往的学者对此研究较为散乱,因此本文基于家族成员人力资本特征研究其对家族企业权力配置机制的影响。

二、理论分析与研究假设

在家族企业中,企业的所有权与经营决策权通常集中于创始人手中,然而随着企业的壮大,一代创始人逐渐老去,为了继续保持家族权威和控制,越来越多的家族成员进入到企业权力分配圈,参与管理,获得股权。家族企业,与其他性质企业不同,家族企业已经深深嵌入到中国的社会关系网中,对于家族企业的研究不能够忽视道德伦理,社会关系和文化。费孝通先生针对中国社会关系提出的“差序格局”理论认为,中国的社会关系像是水面波纹,按照一定的差序层次向外推,以“己”为中心,横向反映亲疏,纵向则强调“序”——父子,夫妇,长幼,男女等。把家族企业嵌入到这种社会关系中研究,可以发现,一个家族成员分配权力的大小多少与其身份特征有着很大的关系,“长子继承制”“内外有别”“男女有别”等均体现了这样的分配格局。在此基础上,随着家族企业的上市,为了应对激烈的市场竞争,成员的能力以及工作经验越来越被看中。因此,本文认为家族企业中,所有权、投票权与管理权在家族成员之间进行分配时,亲缘、性别、年龄、教育、任职期限均对其产生一定的影响。

费孝通先生认为在亲缘关系在波纹式社会中至关重要,是根据生育和婚姻事实所形成的网络,关系越近,信任程度越高。因此,对于嵌入在这种社会关系中的家族企业而言,亲缘关系的远近成为权力分配的重要原则。为了保证家族对企业的控制,通常是业主掌握企业的所有权和控制权,或者与家族成员共同持有。在这种情况下,与业主的亲缘关系越近,越有可能获得更多的权力,或者担任更为重要的职位,甚至成为业主的接班人。另一方面,华人社会更加强调“人情”,具有利他主义倾向的家族业主会表现出对其他家族成员的关怀与财富分享。这种利他主义存在差异,关系越近越明显,因此当财富有限时,只有最亲近的成员才更有可能获取更高的权力。因此,距离波纹中心——与业主亲缘关系越近的家族成员越有可能分配更多的所有权与管理权。基于此,提出本文的第一个假设:

H1:与业主亲缘关系越近的家族成员能够分配越高的所有权,投票权与管理权。

传统社会中,人伦关系占据了重要的地位,讲究辈分,强调长幼有序,长者通常更具有权威性,受到尊重,中国社会更有着“长子继承”的说法,因而在权力分配中,年龄大的家族成员更容易获得较高的权力,并在关键性的岗位任职。其次,在传统观念中,年龄较大意味着知识储备和社会阅历更为丰富,所谓“姜是老的辣”,他们有着更多的经验来应对企业的发展和市场的变化,因而能够受到业主的器重,进入到企业的权力圈。由此提出本文的第二个假设:

H2:年龄越大越能够分配较高的所有权,投票权与管理权。

在中国传统文化中,性别的差异一定程度上反映了社会的定位和分工。“男主外女主内”,男性负责对外经营,女性则是生育,相夫教子,强调妻子对丈夫顺从,家庭财产的所有权和决策权通常掌握在男性手中。中国家族扩大的路线是单系的,且只包括父子这一系,主轴是父子。当家庭事业较大超出小家庭的承载能力时,兄弟叔伯便可以集合在一个大家里,然而这种一贯的、单系的差序格局不会改变,仍然处于父系社会,男性占据优势。因此,当家族企业嵌入到这种社会关系中时,家族成员中的男性更容易获取企业较大的所有权和控制权。此外,从传承的角度来看,中国自古便有“传男不传女”的说法,业主对男性继承人更为偏爱,男性获取继承权可能性更大。综上,可以看出,在家族企业权力分配中,性别成为重要的影响因素。基于此,本文提出第三个假设:

H3:男性在权力配置中能够获得较大的所有权,投票权与管理权。

此外,个人的能力和工作经验在公司管理中日益凸显出重要的作用。拥有良好教育背景,较多工作经验的成员在企业任职或是持有股权可以提升高管能力结构,更好地为公司规避风险,提高决策科学性,进而提升公司的绩效。王河森(2012)通过研究发现,在对家族企业管理权进行分配时,家族成员的教育背景起到着重要的作用。因此在权力分配中,家族成员的个人能力和工作经验同样受到重视。基于此,本文提出第四个和第五个假设:

H4:家族成员的教育程度越高,在权力配置中越能够获得较大的所有权,投票权与管理权。

H5:家族成员的工作年限越长,在权力配置中越能够获得较大的所有权,投票权与管理权。

三、研究变量与模型构建

(一)变量设定

1.自变量——家族成员的人力资本特征

(1)亲缘关系。亲缘关系分为五级,1为业主本人;2为配偶以及父母子女等直系亲属;3为兄弟姐妹、叔伯阿姨、侄子外甥等旁系亲属;4为儿媳、女婿、弟媳等业主亲属的配偶;5为配偶的亲属以及配偶的亲属的配偶等。性别则通过0,1进行测量,0为女性,1为男性。

(2)年龄。

(3)性别。

(4)家族成员的教育背景(Edu)。参照贺小刚(2010)以及王河森,陈凌(2012)等人的研究,采用受教育年限进行测量,博士为22年,硕士为19年,大学本科为16年,大专为15年,中专或者高中为12年,初中为9年,小学为6年。

(7)家族成员的任职期限(Tenure)。成员的任职期限以年为单位,其中创始人以公司创立之初为基准,其他家族成员以年报披露累积年限为准。

2.因变量——家族成员的所有权、投票权和管理权

现代企业内部权力体系涉及所有权和控制权,控制权又可细分为投票权和管理权(潘必胜,2009),本文采用所有权、投票权和管理权来衡量企业的权力。

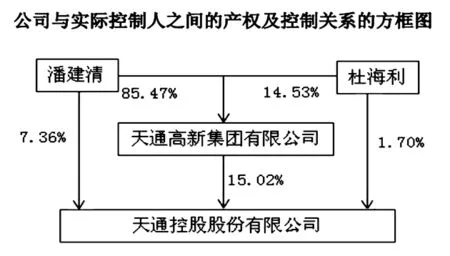

(1)所有权(Cash)。研究中通常使用现金流权来测量所有权,是最终控制人参与企业现金流分配的权力,通过直接或者间接持股方式获得股权。其具体计算通常根据La Porta等(1999)的方法,控制链上直接或间接持股的加总。例如,根据2014年天通股份与实际控制人的产权关系(如下图4.1)可以算出:

实际控制人潘建清持有的所有权=7.36%+85.47%*15.02%=20.197594%

其配偶杜海利持有的所有权=1.7%+14.53%*15.02%=3.880904%

图1 公司与实际控制人之间的产权及控制关系的方框图

(2)投票权(Vote)。投票权是指股东对公司决策进行投票的权力,仍然根据La Porta等(1999)的方法进行测量,采用最弱链法则将每条股权链最弱一层加总。例如,延续图1天通股份的案例,可以算出:

实际控制人潘建清持有的投票权=7.36%+min(15.02%,85.47%)=22.38%

其配偶杜海利持有的投票权=1.7%+min(14.53%,15.02%)=16.23%

(3)管理权(Mana)。对于管理权的测量则根据家族成员在企业担任职位的关键程度进行测量,参照贺小刚,连燕玲(2009)等研究,将企业内部关键性岗位分为九类,并进行赋值,1为无,2为监事,3为监事会主席,4为董事(仅)或董事会秘书,5为副总或副总兼任他职,6为副董事长或副董事长兼任他职,7为总经理或总经理兼任他职,8为董事长,9为集团董事局主席董事长兼总经理。

3.控制变量

(1)家族规模(Fsize)。家族规模以拥有股权或者在公司担任职位的家族成员人数作为测量标准。

(2)企业规模(Csize)。在之前的研究中,通常采用公司总资产的对数进行衡量,本文亦采用这一标准。

(3)民营化方式(Primed)。本文提到的民营化方式分为两种,一种是直接上市,上市之初控股人为自然人、家族或是民营企业,用1代替;另一种为间接上市,上市时由国家或是集体控股,后转让给自然人或者民营企业,用2代替。

(4)实际控制人是否担任董事长或总经理(Ucpd)。业主两权合一,会对企业的权力配置产生一定的影响。这里用1代替实际控制人担任董事长或是总经理,0则代表不担任。

(5)行业(Ind)。这一变量也采用哑变量进行衡量,制造业赋值为1,其他产业为0。

(二)模型构建

为了进行定量分析,探究家族成员人力资本特征对家族企业家族成员权力配置的影响,本文构建了多元线性回归模型。针对90家家族上市公司,254位家族成员,对其2012-2014年的样本数据进行回归,并进行分析。

参照杨祎婧(2012)与王河森(2012,2015)的研究成果,可以建立如下模型1、模型2和模型3用于检验假设1、假设2、假设3、假设4,以及假设5:

四、家族成员人力资本特征对权力配置机制影响的实证分析

(一)样本选择及数据来源

非上市家族企业的数据难以获得,本文以2012-2014年沪市狭义家族上市公司作为研究对象,根据前文的界定,家族上市公司应满足如下条件:

(1)上市公司的最终控制人能够追溯到自然人或者家族;

(2)最终控制者直接或间接持有的公司必须是被投资上市公司的第一大股东;

(3)家族至少有两名成员在上市公司担任职务或者拥有股权。

值得注意的是,由于家族的隐蔽性,数据难以获得,本文所指的家族成员不包括没有亲缘关系的泛家族成员。

通过如下方法确定了本文的样本及数据:

(1)从国泰安数据库获取2012-2014年沪市民营上市公司的代码、名称,以及实际控制人的类型和名称,根据上述狭义家族企业定义排除了国家、集体、职工、外资或是社会团体控股的非家族企业。

(2)从巨潮资讯网下载上述家族企业的招股说明书和年度报表,获取“公司与实际控制人之间的产权关系与控制关系图”、“前十大股东信息”以及“高管、监事和董事会成员信息”,辅以百度、新浪等引擎和媒体对股东和高管成员进行查询,尤其是相同姓氏、地域或是与业主有着二代年龄差距的成员进行重点搜寻,确定其与业主的亲属关系。借此本文排除了由单个自然人控制,且无其他家族成员任职或持股的企业。最终剔除了ST与ST*企业和数据不全的企业,本文确定了90家家族企业,三年总计270个样本;其中家族成员数量254人,三年总计有762个样本。数据处理和分析使用的是Excel 2003及统计软件SPSS17.0。

(二)描述性分析

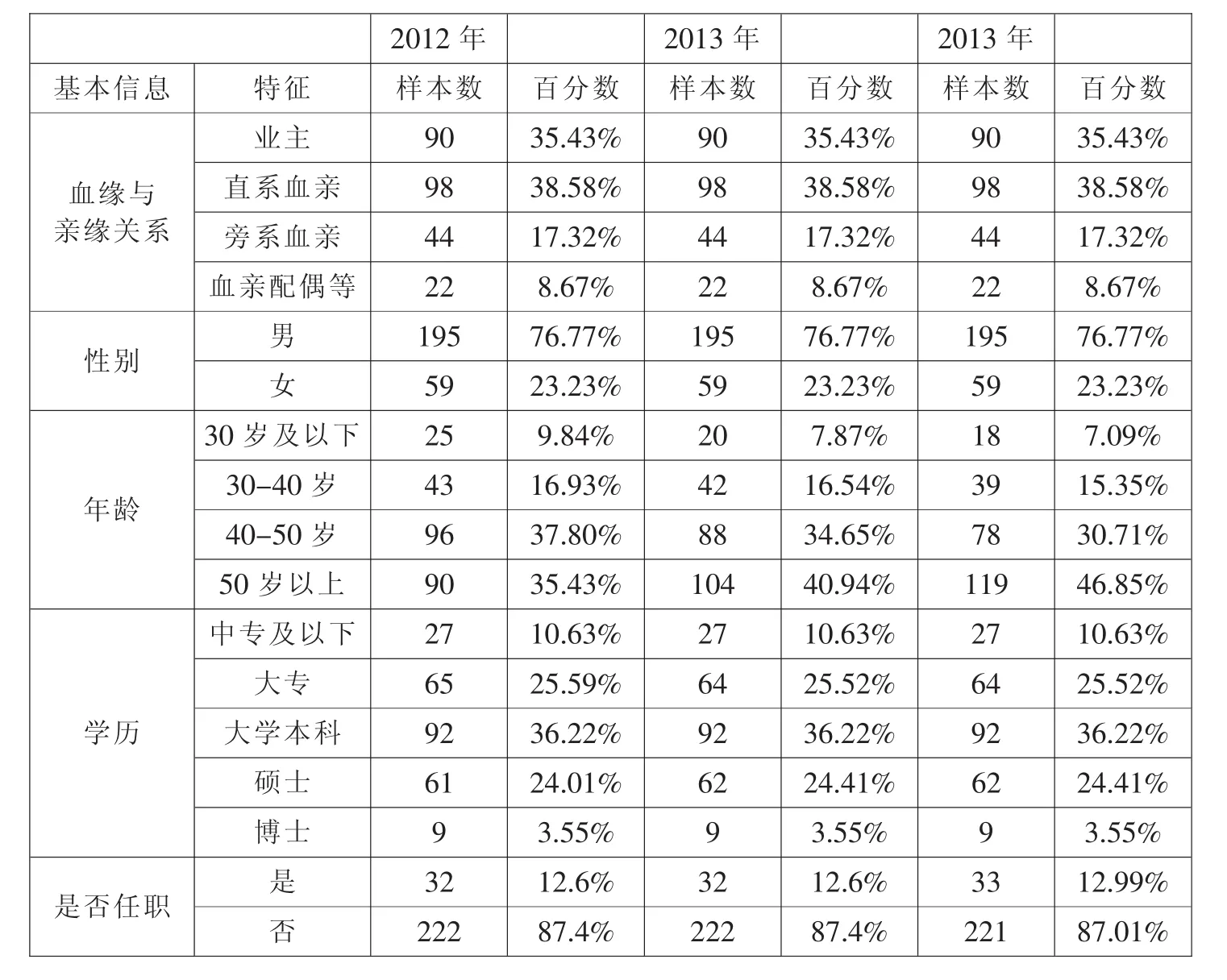

描述性统计分析情况见表1。

表1 家族成员的基本特征描述统计

由表1可以观察出90家狭义上市家族企业中的家族成员有着明显的特征,第一,从亲缘关系来看,业主与其直系亲属所占比例较高,共达到了74.01%,而血亲的配偶等人只占了8.67%,说明了在企业中的权力配置中核心家族成员占据的优势较为明显;第二,从性别来看,男性成员的比例达到了76.77%,反映了男性更容易获得权力;第三,从年龄上看,大部分的成员年龄集中在40岁以上,尤其2014年50岁以上家族成员所占比例为46.85%,说明年龄在权力分配中有着一定的影响力,侧面也反映出我国部分家族上市公司到了权力交接的时候;第四,观察家族成员的学历,本文发现大部分的家族成员拥有大专及以上的教育背景,说明家族企业注重对于家族成员的培养,权力配置时学历能够产生一定的影响力。最后,通过对于家族成员任职的研究,本文发现,只有不到15%的家族成员持股但是不担任职务,说明业主重视家族成员对企业进行控制权的渗透。

(三)回归分析

为了对变量间的因果关系进行进一步的研究,确定其相关系数和显著性,本文接着对模型分别进行了回归分析,以期能够充分揭示家族成员人力资本特征对企业家族成员权力配置的影响。

根据本文的假设,家族成员人力资本特征能够影响我国家族企业内部家族成员间的权力配置。为了检验假设1、假设2、假设3、假设4,以及假设5,本文以亲缘关系、年龄、性别、教育程度以及工作年限为自变量,所有权、投票权和管理权为因变量,进行回归分析,结果如表2所示。

表2 亲缘、年龄及性别对权力配置的影响回归结果

(2)投票权(3)管理权常数项 0.361 0.353 42.446*** .000 2.013 Kin -.464***-13.938 .000 1.300 Age .212*** 6.003 .000 1.461 Gender .072** 2.285 .023 1.166 Edu .028 .901 .368 1.156 Tenure -.001 -.032 .975 1.519 Fsize -.037 -1.134 .257 1.231 Csize .031 1.030 .303 1.059 Primed .028 .865 .388 1.204 Ucpd .102** 3.344 .001 1.086 Ind .007 .239 .811 1.125常数项 0.561 0.555 95.780*** .000 2.112 Kin -.302***-10.947 .000 1.300 Age -.065** -2.238 .026 1.461 Gender .256*** 9.782 .000 1.166 Edu .099*** 3.805 .000 1.156 Tenure .452*** 15.162 .000 1.519 Fsize -.060** -2.227 .026 1.231 Csize -.023 -.926 .355 1.059 Primed .068** 2.569 .010 1.204 Ucpd .036 -1.214 .156 1.086 Ind -.031 1.419 .225 1.125

如表2所示,从总体上来看,首先,模型1、模型2和模型3的F值均十分显著,对应的sig值均极为接近0,说明模型的总体效果较好,且模型的R方同样较为显著,说明了本文选择的自变量亲缘关系、年龄、性别、教育程度以及工作年限对因变量权力配置的解释力度较强;其次,三个模型的D-W值均接近2,证明了模型不存在一阶线性自相关性;最后,可以发现所有变量的VIF值均处于1左右,说明三个模型中自变量之间不存在共线性,不会对回归结果造成影响。

分别从各个模型的T检验来看,对于模型1而言,亲缘关系(Kin)与所有权配置存在显著的负向关系(T值=-13.106,系数=0.449),由于亲缘关系是一个负向指标,因此意味着与业主的亲缘关系越近,越能够获得较高的所有权;年龄(Age)与所有权配置存在着显著的正向关系(T值=4.458,系数=0.162),即年龄越大,获得的所有权越多;最后,性别(Gender)与所有权配置之间相关性系数同样较为显著(T值=2.683,系数=0.087),意味着男性能够获得更多的所有权;而教育程度(Edu)和工作年限(Tenure)与所有权配置并不存在显著的相关性。因此,可以推断出家族成员人力资本特征中的亲缘关系、性别、年龄对家族企业所有权配置能够产生显著的影响,而教育程度和工作年限则并无显著影响。

可以观察出,与模型1结果类似,对模型2进行回归时,亲缘关系(Kin)、年龄(Age)以及性别(Gender)均与因变量投票权(Vote)存在显著的相关关系,意味着与业主亲缘关系越近,年龄越大的家族成员,尤其是男性,越能够获得更多的投票权。而教育程度(Edu)和工作年限(Tenure)与投票权配置不存在显著的相关性。因此,家族成员人力资本特征中的亲缘关系、性别、年龄与家族企业投票权之间有着明显的相关关系,而教育程度和工作年限则并未显现出此特征。

最后,对于模型3而言,首先,亲缘关系(Kin)与管理权配置之间的相关性系数较为显著(T值=-10.947,系数=0.302),即亲近的家族成员有优势担任关键性的岗位;其次,性别(Gender)的影响作用仍旧十分显著(T值=9.782,系数=0.256),男性能够获得较大管理权;与所有权、投票权不同,年龄(Age)与管理权的配置存在着显著的负向关系,即年龄较小的反而能够在关键性岗位任职。产生这样结果的原因可能是如上文描述性分析所示,由于中国家族企业样本中有46.85%的家族成员年龄处于50岁以上,意味着家族企业到了业主一代退休,二代接班的时候,因此许多年龄较小的二代开始在企业内部担任重要性岗位进行历练,使得管理权的分配受到年龄的负向影响;此外,教育程度(Edu)与管理权配置存在显著的正相关关系(T值=3.805,系数=0.099),教育程度越高的家族成员越易获得管理权;最后,工作年限同样与管理权配置存在显著的正相关关系(T值=15.162,系数=0.452)。综合来看,家族成员人力资本特征中亲缘、年龄、性别、教育程度和工作年限等对家族企业管理权配置有着显著的影响力。

五、研究结论

本文的实证研究发现,在家族企业成员的权力配置机制中,与业主的亲缘关系越近越能够分配较多所有权、投票权和管理权;男性更易获得较多的所有权、投票权和管理权;年龄越大,其分配所有权和投票权越多,而在管理权分配机制中,年龄越小越能够分配较多的管理权,这与本文的假设相反,可能的原因在于目前家族上市公司已经大量进行传承时期,越来越多的二代家族成员在企业任职,担任重要岗位。综上来看,在家族企业权力配置中,差序格局的效应十分显著,传统文化强调的关系、长幼和男女对权力的获取起到很大的作用。教育背景、工作年限对所有权与投票权的影响十分微弱,反而对管理权的正向影响较为显著,说明了家族企业中在分配所有权、投票权注重亲缘至上的同时,管理权的配置则在差序格局之外逐渐开始注重学历、工作经验等人力资本特征。

[1] 费孝通.乡土中国[M].中华书局出版社,2013(1947).

[2]何轩,李新春.中庸理性影响下的家族企业股权配置:中国本土化的实证研究[J].管理工程学报,2014(1):1-9.

[3] 李婧,贺小刚,茆键.亲缘关系、创新能力与企业绩效[J].南开管理评论,2010(3):117-124.

[4]连燕玲,贺小刚,张远飞.家族权威配置机制机理与功效——来自我国家族上市公司的经验证据[J].管理世界,2011(11):105-117.

[5]王河森,陈凌,王明琳.亲情原则还是能力取向?——家族上市公司权力配置机制的实证研究[J].财经论丛,2012(2):104-110.

[6]连燕玲,张远飞,贺小刚,梅琳.亲缘关系与家庭控制权的配置机制及效率——基于制度环境的解释[J].财经研究,2012(4):91-101.

[7] 杨玉龙,潘飞,张川.差序格局视角下的中国企业业绩评价[J].会计研究,2014(10):66-73.

[8]陈亚吉,马鹏,潘美佳.从资源供给到差序嵌入的二阶演化机制——基于中小企业家网络关系演化的思考[J].企业经济,2015(10):111-115.

猜你喜欢

作物学报(2022年2期)2022-11-06

中国现代中药(2021年9期)2021-11-16

青年与社会(2019年29期)2019-11-29

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

天然产物研究与开发(2018年10期)2018-11-06

法人(2018年5期)2018-05-09

广东农业科学(2017年5期)2017-08-29

对外经贸(2017年6期)2017-08-24

中国卫生(2016年4期)2016-11-12