京东仍在亏损中

2017-04-01 06:35李彤

证券市场周刊 2017年6期

李彤

京东亏损的确收窄了,但远未到公司自称的“首次盈利”,按照通用会计准则,仍处于亏损之中。

3月2日,京东(NASDAQ:JD)发布了2016年第四季度及全年未经审计的业绩报告。数据显示,京东2016年第四季度营收、净亏损分别为803亿元和16.7亿元;2016年全年营收、净亏损分别为2602亿元和34.7亿元。此外,京东正式宣布出售京东金融68.6%股份,对价约为143亿元。

财报发布后,京东宣传的重点是“非GAAP净利润10亿元”、“扭亏为盈”、“全面盈利”、“首次盈利”满天飞。但资本市场却不为所动,市场先生这次错了吗?

规模增速放缓

分季度来看,2016年第三季度、第四季度,京东营收分别为607.2亿元和802.6亿元,同比增幅分别为37.7%和47.0%。而2014年第三季度、第四季度营收同比增速分别为60.8%和72.5%。2015年第三季度、第四季度营收同比增速分别为52%和57%。

对电商来讲,下半年是旺季。近几年,京东第三季度、第四季度营收增长率一年不如一年,季度营收增速从2014年第四季度的72.5%滑落到如今的47%,相差25.5个百分点。

没有根本性创新,增速随规模扩大而降低是谁都难以改变的规律。

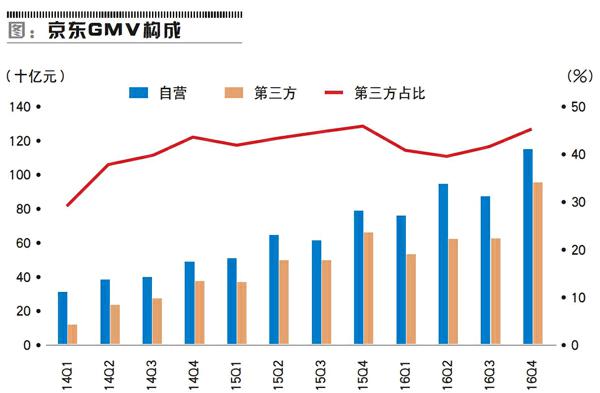

具体来分析,2014年第三季度、第四季度,京东第三方业务出现爆发式增长,营收增速高达185%和198%。2015年前三季度同比增速仍维持在100%以上,但2016年第四季度已回落到58%。自营业务同比增速也缓慢下滑到2016年第四季度的46%。而且,纵观过往12个季度的数据,京东自营增速峰值已经过去,低于50%的同比增长已成常态。

京东以自营电商起家,赚的是差价,模式重,毛利润率低。引入第三方卖家,收取“平台使用费”、“扣点”和放贷赚利息,毛利润率可达70%左右。以此推算,第三方业务的贡献约占京东毛利润的40%。2016年第四季度,第三方业务营收占比9.2%,毛利润贡献率高达42%。

第三方GMV(Gross Merchandise Volume,电商成交金额)的第二重意义体现在估值。既然GMV是主要的估值依据,第三方业务对估值的贡献应在40%以上。

京东的策略一直是:自营业务赚口碑、第三方业务赚钱、GMV赚估值。但第三方提供的购物体验与自营相比有较大落差,可以说是“消耗”口碑的。2016年4月,京东不得不清洗掉2万多第三方卖家(其中服装服饰类占70%),约占总数的六分之一。

第三方GMV占比总要有个极限,比如说50%,低于50%可以说“酒中兑水”,高于50%就是“水中兑酒”了。2016年第四季度,京东自营和第三方交易总金额分别达到1150亿元和950亿元,第三方交易额占比达45.3%,提升空间极为有限,京东一直以来的增长策略已触及天花板。

GMV“水很深”

由于长期巨亏,对京东估值的首要依据是GMV。交易总额是自营及第三方所有订单的总金额(含运费),包括付款的、末付款的、取消的、退货的,远大于实际交易金额。

到底有多大比例订单没有被真正履行,京东财报给出了重要线索:2016年第四季度,自营GMV为1147亿元,自营业务营收为728.5亿元,两者相差418.5亿元,履约率为63.5%。

假如第三方订单的履约情况与自营相似,则可以自营订单履约率代表整体,推算出真实的交易金额。

照此计算,2016年第四季度,京东“名义GMV”与“真实GMV”分别为2097亿元和1332亿元,相差765亿元。

2016全年“名义GMV”与“真实GMV”分别为6582亿元和4201亿元,相差2381亿元。2016年第四季度财报还披露了一个更有趣的GMV数据:9392亿元。报告原文有些费解,排除金额10万元以上的订单和单日下单100万元以上用户的订单,全年GMV从6582亿元变成9392亿元。

也就是说,京东实际完成交易金额大约4201亿元,名义GMV达6582亿元,“排除”一些项目后达9392亿元,反而多出近5200亿元,其间门道也实在太深了。京东在GMV上花这么多心思,说到底还是为了估值。

其实,客单价、单日购买金额都不应成为硬性的“排除指标”。都号称“人工智能”了,分辨刷单只看金额?能够甄别的订单,不管百万、千万就请计入GMV并负相关责任,无力甄别的,既便100元也应剔除。

履约成本下降空间有限

2016年第四季度,京东物流配送5.06亿单,履约成本62.1亿元,平均每单12.3元。整个2016财年,京东物流总共配送15.93亿单,履约总成本210亿元,平均每单13.2元。

每年一季度,京东物流业务量最少,平均履约成本最高;四季度则相反,业务量最高,平均履约成本最低。关于京东的履约成本,有一个问题值得思考:服务水平相差无几、规模远逊顺丰,京东履约成本为何这样低?

2015年,顺丰送出17亿单,营业成本385.86亿,平均成本为23元/单,毛利润率20%。同年,京东物流配送10.27亿单,履约成本140亿元,平均成本13.6元/单。

顺丰规模比京东大65.5%,成本却比京东高69%,体现出快递行业存在“规模不经济”的苗头。

首先,不论投建多少设备、设施,最后一公里还得快递员跑(无人机送货还太遥远),这不是规模能够解决的。其次,随着规模扩张进入越来越多的地区(渠道下沉),这些地区远不如一、二线城市“有利可图”。

根据中、美两国资本市场已上市的快递公司的数据,人力成本占总成本的八九成。人口红利消失,快递业人力成本上升压力很大。而且,京東首席执行官刘强东保证“快递员收入比县长高”,如果说的是“比顺丰快递员高”,京东履约成本恐怕得大涨。

长远来看,即便京东物流规模再扩大一倍,履约成本下降空间也极为有限,不降反升的可能也是存在的。

亏损还是盈利?

2016年,京东净亏损34.7亿元,却号称“扭亏为盈”。因为京东运用“Non-GAAP”手段“非掉了”数十亿成本:23.4亿元股权激励成本、21.8亿元无形资产和投资减值、16.2亿元摊销。于是2016年业绩就从净亏损34.7亿元变成“盈利”10亿元并被广泛宣扬。

京东亏损的确收窄了,大方向是正确的,但应把握对生态圈中众玩家索取的尺度。

比如,做自营就要建立存货,随着业务增长,京东存货账面金额从2010年年末的11亿元增长到2016年第四季度的289亿元。理论上,货没卖出去京东不会与供应商结算,所以存货占压的是自营业务供应商的资金。

再比如,货卖出去之后(不论自营还是第三方平台),货款还会再拖一段时间,形成“应付账款”主体(京东应付账款60%以上为应付供应商货款)。2010年年末,京东应付账款约为12亿元,2016年第四季度增至440亿元。

还有,由于“京东卡”营销成功,消费者预付日渐庞大,到2016年第四季度已积累到116亿元。

2016年年末,存货、应收、消费者预付三项合计845亿元。存货周转和应付账款周期分别为38天、52.6天。假如卖家发货后一周收到货款,每年可周转20次。如果要等53天才拿到,一年周转5次都难,资金使用效率大幅降低。

声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及的股票,作者为虎嗅网研究总监

猜你喜欢

科技信息·学术版(2022年6期)2022-02-28

电脑报(2020年49期)2020-12-31

电脑报(2020年48期)2020-12-28

电脑报(2020年41期)2020-11-16

电脑报(2020年38期)2020-10-14

经济师(2016年10期)2016-12-03

现代经济信息(2016年13期)2016-06-17