机构投资者对股票市场波动影响的实证分析

2017-04-05 14:56何璟菲

现代经济信息 2017年3期

关键词:机构投资者

摘要:本文以股票市场日收益率变动的标准差作为衡量股票市场波动的指标,以机构投资者持股比例及其变化作为衡量机构投资者投资行为的指标,主要运用工具变量法进行回归分析。实证结果表明,机构持股比例增加有利于减弱股票市场的波动性,而机构持股比例变化的增加会加剧股票市场的波动性,这两者之间还有相互制约的关系。

关键词:机构投资者;股市波动性;工具变量

中图分类号: F832.51;F224 文献识别码:A 文章编号:1001-828X(2017)003-0-02

一、引言

我国建立股票市场以来,市场规模不断扩大,形成了多层次的资本结构。在发展过程中,我国股市出现大幅度的波动以及严重投机行为,而中国以散户为主的投资结构被认为是这一现象的主要原因。自2006年起,机构投资者迅速发展,成为股票市场的中坚力量,对股票市场的影响力也越来越大。中国证监会推进机构投资者发展是因为机构投资者有强大的研究能力,是相对理性的投资者,提高机构持股比例有利于维护市场稳定,降低股票市场的非理性波动。然后在此过程中,我国股票市场依然经历着大起大落,机构投资者究竟对股票市场的波动性产生了什么影响?不同的研究者给出了不同的结论。有些学者认为机构持股能够稳定股市,另一方面,一些学者研究发现机构投资者与股票市场波动性之间存在正相关关系,当然,还有一些学者对机构投资者能否稳定股票市场保持中立的态度。机构投资者对股票市场的作用还没有定论,国内外学者在机构投资者是否能够稳定股票市场这一问题上还有很大的分歧。在实证研究方面,不同时期不同国家的数据不同,得到的结论也有所不同。早期的研究认为,机构投资者具有较强的研发能力和信息优势,能够及时发现股票市场的非理性交易,并采取相反的交易,在一定程度上降低股票市场的波动。而近些年来的有些研究认为,机构投资者中存在羊群行为和正反馈效应这些非理性的行为,会增大股票市场的波动性。

二、样本数据和变量设计

(一)数据来源

本文选取的股票样本为在上海证券交易所全部上市公司年的股票。本文原始数据包括每日收盘时上证综指、总股本数、国家及国企持股数量、境内个人持股数、境外持股数、机构持股数以及流通股合计,其中机构持股包括基金持股、券商集合理财持股、保险公司持股、社保基金持股、QFII持股以及其他机构持股,所有数据均来自上海万德咨询科技有限公司提供的wind数据库。另外本文以季度为单位采集样本,时间段为2013年第1季度至2015年第4季度,共12季度,共29774条记录,删除有缺省值的记录,保留有连续12个季度记录的公司,最终剩余28440条记录。

(二)变量定义

1.因变量——股票市场的波動

本文以上市公司季度内日股票收益率的标准差衡量股票市场的波动,用volatility表示。收益率用一个季度内的所有日收益率的标准差来表示。

2.自变量——机构投资者持股

本文选取机构投资者持股比例作为自变量,用institution表示,此变量由机构投资者持有的股份与上市公司发行在外的所有股份之比计算得到。本文研究时间区间为2013年第1季度至2015年第4季度,并不是每家上市公司都有机构持股。在所有上市公司中,绝大部分的上市公司中都有机构持股,在此研究区间,有机构持股的公司占全体上市公司的比例,最高达到了99.11%,最低也有92.49%,平均达到了97%,说明机构投资在近几年已经发展非常壮大,对股票市场的影响力也越来越强。

3.控制变量

为使本文更好地说明股票市场的波动,本文还考虑了多个常见因素对股票市场波动的影响,其中包括国家及国有企业持股比例(domstate)、境内个人持股比例(domper)、境外持股比例以及流通股对数(foreign),国家及国有企业持股比例、境内个人持股比例及境外持股比例分别由国家及国有企业持股数、境内个人持股数、境外个人持股数与上市公司发行在外的所有股份之比计算的到,而流通股对数则是流通股合计取自然对数(circulation)得到。

(三) 描述性统计分析结果

股票市场的波动率平均达到2.4736,最大达到140.3131,可以看到股票市场波动的变化比较显著;机构投资者的持股比例均值达到36.47%,在上市公司发行的股票中占较大比例,机构投资者逐渐成为股票市场的中流砥柱;国家及国有企业持股比例的均值达到了76.57%,最高达到100%。

三、研究设计

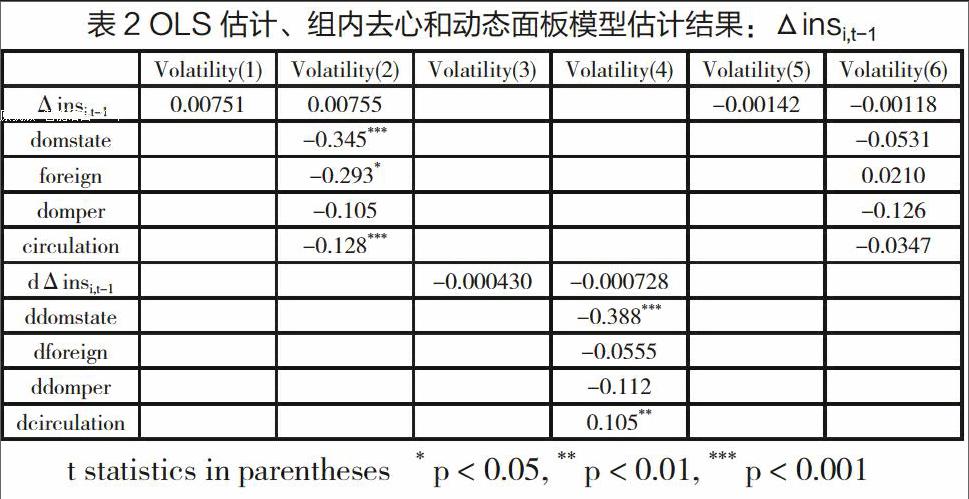

本文主要研究t-1期机构持股比例(inst,t-1)及其变化(Δinst,t-1)对t期股票波动(volatilityi,t)的影响,机构持股的变化对股票市场的波动确实有一定的影响,在t-1期增、减持股的行为很大程度上受对t期股票市场波动的预期的影响,即股票市场未来的波动性会对机构持股比例产生一定影响,这就是本文所要研究的内生性问题。而解决内生性问题,主要依靠寻找合适的工具变量,故本文引入工具变量法(连玉君 et al. 2008)解决这一问题,得到比较稳健的结果。

工具变量法的关键是寻找一个合适的工具变量,要求必须与内生变量之间有稳健的相关性,同时又要求具备外生性,反映在回归中即是该变量通过内生性变量对被解释变量发挥影响。本文使用t-2期的机构持股比例(inst,t-2)作为t-1期的机构持股比例(inst,t-1)即t-1期的机构持股比例变化(Δinst,t-1)的工具变量。

表2是以Δinst,t-1为核心解释变量,分别用混合OLS、组内去心和动态面板模型三种方法对Δinst,t-1的系数进行估计,三种方法的估计系数都为正,即t-1期的机构持股比例的变动与股票市场的波动存在正相关关系,而显著性不高。其中面板模型通过Hausman检验得知用固定效应的面板模型。每种方法包含是否加入控制变量两个模型,检验估计系数的稳健性。三种方法的系数都为负,即t-1期的机构持股比例与股票市场的波动性存在负相关关系,但在统计上不是非常显著,所以只能说机构持股从一定程度上有助于股票市场的稳定性,但并不十分明显。

四、结果及分析

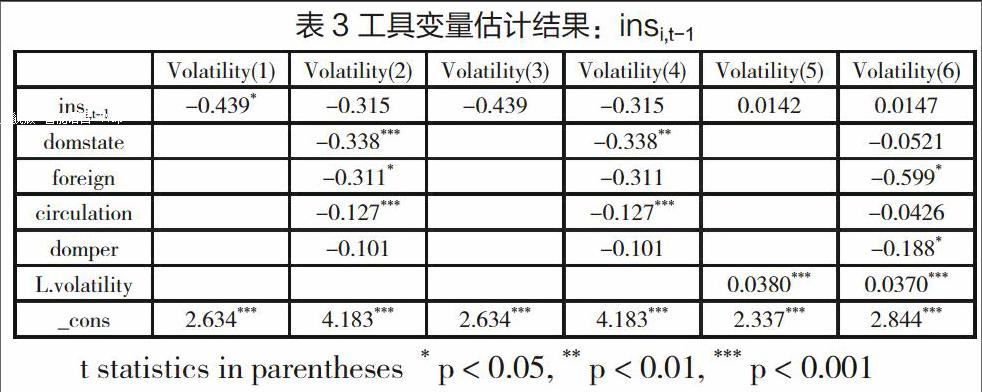

下面使用工具变量法作估计方法,本文利用inst,t-2作为inst,t-1及Δinst,t-1的工具变量。

根据回归模型(1)检验基金持股比例(inst,t-1)对股票市场波动性的影响。表3为用两阶段最小二乘法、广义矩估计法(GMM)和一阶差分GMM估计方法的结果,同样每种方法分为没有控制变量和加入控制变量两个模型,以检验inst,t-1系数的稳健性。

通过表3可以看出,模型(1)—(4)的系数都为负,且模型(1)和模型(3)中的系数相对比较显著,而模型(2)和模型(4)的系数在统计上并不显著,机构持股比例确实起到减弱股票市场的波动性的作用,原因有以下三点:第一,机构投资者比个人投资者更为理性且不容易受到噪声交易的影响,能够抵消个人投资者的非理性投资,从而稳定市场;第二,机构投资者具有较强的研发能力和信息方面的优势,当股票价格出现价值低估时,具有信息优势的机构投资者便会及时发现这种股票的投资机会进而买进,相反,当股票价格出现价值高估时,机构投资者会抛售这些被高估的股票,这样,投资机构能够及时地发现市场的非理性,采取相反的交易,纠正错误定价,这在一定程度上降低了股票市场的波动水平。第三,机构投资者都遵循“谨慎原则”,就长期来看,通常偏好波动性小、风险较低的股票。然而,若加入其它控制变量之后,这一作用会被削弱,特别是受到国家及国有企业持股比例的影响,国家及国有企业持股能够稳定股票市场,这一系数估计值在统计上也是非常显著的,国家及国有企业持股从某种程度上可以看出国家的政策导向,而这样的投资往往是理性的,或是国家重点扶持行业,所以我们认为国家及国有企业持股在一定程度上确实能够稳定我国股票市场。

五、结论、政策建议及不足

本文采用我国股票市场的全体上市公司2013年第1季度至2015年第4季度的数据实证研究了机构持股比例及机构持股比例变化对股票市场波动的影响,得到以下三条结论:第一,机构持股比例的提高减弱了股票市场的波动性;第二,机构持股比例的变化加剧了股票市场的波动性;第三,当机构持股比例变化较小时,机构持股比例对股票市场的稳定作用越强,而t-1机构持股比例较高时,t期的机构持股变化加剧股票市场波动的作用会减弱。

根据本文的实证研究,本文提出以下几条政策建议:

第一,机构投资者在我国已经颇具规模,也在一定程度上起到了稳定市场的作用,政府应当正确引导并鼓励机构投资的理性投资,另外政府也适当支持机构投资者的发展,防止机构投资者由于机制不完善、信息纰漏不完全、信息传递和吸收慢以及羊群效应等原因引起机构投资的非理性行为,从而导致股票市场的强烈波动性。与此同时也要加强对机构投资者的监管,尤其是对上市公司大股东、高管人员等进行监管。

第二,中国股票市场稳定性的增强与波动性的下降,不全是由于大力发展机构投资者所造成的,所以在发展机构投资者的同时,还需要完善市场机制,不断加强市场基础环境建设,建立良好宏观环境和微观基础,培养合格的机构投资者,提高持有基金的个人投资者的理性投资意识,多方面共同促进资本市场稳定。

第三,本文还发现国家即国有企业持股也相对稳定了中国股票市场,所以我们要积极响应国家政策,发挥我们群众的力量。另外境外持股也从一定程度上稳定了我国股票市场的波动性,所以,我国应当积极引进外资,改善投资者结构,发挥境外投资者的积极作用,同时,我国也应当做好投资者保护、完善法律、加强监管等工作,以免境内中小投资者被境外投资者挤出股票市场。

本文实证研究分析了机构投资者对股票市场波动的影响,在此过程中,本文还有很多不足之处:机构投资者对股票市场波动的影响不能仅仅从表象判断,还需要考虑市场效率及政策因素等方面,故而本文的结论并不是绝对的。

参考文献:

[1]Zweig, M.E., 1973. An investor expectations stock price predictive model using closed-end fund premiums. Journal of Finance, 67-78.

[2]Lakonishok, J., Shleifer, A., Vishny, R.W., 1994. Contrarian investment, extrapolation, and risk. The journal of finance 49, 1541-1578.

[3]祁斌,黃明,陈卓思,机构投资者与股市波动性[J].金融研究,2006:54-64.

[4]宋小保,企业盈利能力、机构投资者与股票波动风险[J].管理工程学报,2015:121-129.

[5]Sias, R.W., 1996. Volatility and the institutional investor. Financial Analysts Journal 52, 13-20.

[6]连玉君,苏治,丁志国.现金-现金流敏感性能检验融资约束假说吗? [J].统计研究,2008: 92-99.

作者简介:何璟菲(1992-),女,汉族,河北邯郸人,广西大学商学院,硕士,主要从事数量经济学研究。

猜你喜欢

商业会计(2016年20期)2017-02-24

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

商场现代化(2016年16期)2016-07-02

软科学(2015年7期)2015-07-30