基于信用评价的市场化债转股标的企业的选择

2017-05-30 00:48彭莲珠詹丽燕

中国商论 2017年19期

彭莲珠 詹丽燕

摘 要:我国国企杠杆率一直居高不下,企业的经营状况不佳,面临的财务困难日益严重,由此可能滋生的债务信用风险备受社会关注。为了有效降低企业过高的杠杆率,新一轮的债转股又被推向舞台。本文基于此背景,从信用风险的角度来评判债转股的风险,通过信用评价的方法来研究如何筛选债转股标的企业,为决策者提供参考。

关键词:信用评价 债转股 Z-score模型 logistic回归

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2017)07(a)-155-02

企业杠杆率居高不下,债务信用风险备受社会关注,也使得商业银行体系的不良资产规模不断上升,增加了金融的系统性风险。为此,国务院推出了《关于积极稳妥降低企业杠杆率的意见》,鼓励产能过剩的行业,如钢铁、煤炭等通过市场化债转股的方式,降低企业杠杆率,对于具备发展潜力的标的企业优先债转股,没有发展前景和经营绩效的将使企业停止相关支持。因此,采用合适的方法筛选债转股的标的,是非常关键的步骤。本文试图将企业信用评价的体系结合Z-score计分模型,应用于债转股标的企业,以甄别合适的企业进行债转股。

1 债转股理论概述

1.1 债转股的涵义

债转股是指在贷款对象出现了偿债问题时商业银行所采取的一种资产保全方式,通过债转股使使原来的债权人转为企业的股东,使得企业的注册资本增加而债务减少,以尽快恢复经营能力和盈利能力,并降低银行的不良贷款率。

1.2 债转股的风险

市场化债转股有助于企业降低利息费用、减轻财务压力,可以化解商业银行体系的不良贷款,去产能、去库存、去杠杆,推进供给侧改革的实现。但是,债转股也存在很多风险。

对于标的企业而言,可能会引发道德风险。债转股的机制设计可能会使部分标的企业想方设法从银行多获得低成本贷款,用于高风险的投资,甚而忽视企业的经营和管理。1999年,我国的政策性债转股的经验数据表明,企业在利息费用下降和不良资产被剥离后,经营绩效并没有得到很好的提高。

从银行方面看,债转股可能会引发部分企业逃废债,在实际操作中,银行也可能会放松对信贷的审查,不良贷款风险增加;另一方面,债转股可能会使得银行体系流动性紧张,使得金融体系的系统风险增加。

从AMC角度看,如果接收太多扭亏无望、没有发展前景的企业,则会增加自身的运营成本,增加风险。为尽快处理这些资产, AMC可能会不惜低价脱手,导致市场秩序混乱,资源浪费。

2 基于 信用评价的债转股标的甄别理论基础

不论何种风险,其根源都是债转股标的企业由于宏观经济环境或者微观管理上经营不善、业绩亏损导致失去竞争力和清偿力,即原债务的信用风险。因此,在甄别标的企业时,可以采用信用评价模型。

信用评价是针对信用风险评估的系统性方法,包括国际上普遍采用的信用评级(如穆迪公司的企业信用评级和主权信用评级)或者其他信用评分方法(如5C评价法等)。

Z-Score财务预警模型是Altman提出的,基于对企业的财务比率作为因素变量的多元统计方法,来预判企业是否破产。

本文将利用Z-Score财务预警模型的思想,结合logistic回归进行建模,对标的企业进行综合评价,以此为标准来甄别是否进行债转股。

3 债转股标的甄别的实证分析

3.1 预测变量的选择

借鉴财政部颁布的“ 国有资本金绩效评价规则”的财务指标评价体系,以企业的财务效益状况、资产运营状况、偿债能力状况、发展能力状况等四大能力的财务指标比率为主要研究对象,选取8个财务比率作为实证研究的变量,分别为:X1,营运资金与总资产比率;X2,资产报酬率;X3,资产负债率;X4,留成收益与资产总额;X5,应收账款周转率;X6,每股收益;X7,净资产收益率;X8,总资产增长率。

3.2 数据样本的界定

以产能过剩的四大行钢铁行业,煤炭行业,有色金属行业,化工行业中随机选择的40家国企的2015年度的数据为基础来建立模型。第一组为20家非ST公司,第二组为20家ST公司,这两类公司被分为0,1编码的两组对分变量类别,其中非ST公司为“1”,ST公司为“0”。

3.3 实证模型的建立

首先建立基于财务指标的logistic回归模型:

其中P表示因变量Z=1的概率。用统计软件SPSS进行回归,结果如表1所示。

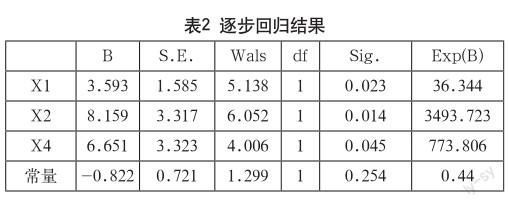

初步回归结果显示模型具有多重共线性,因此,用逐步回歸法对模型进行修正。

结果显示,三个变量X1,X2,X4系数均显著。最后的模型为:

Z=1-@LOGIT(-(-0.822+3.593X1+8.159X2+6.651X4))

其中X1代表营运资金与总资产比率,X2代表资产报酬率,X4代表总资产增长率。

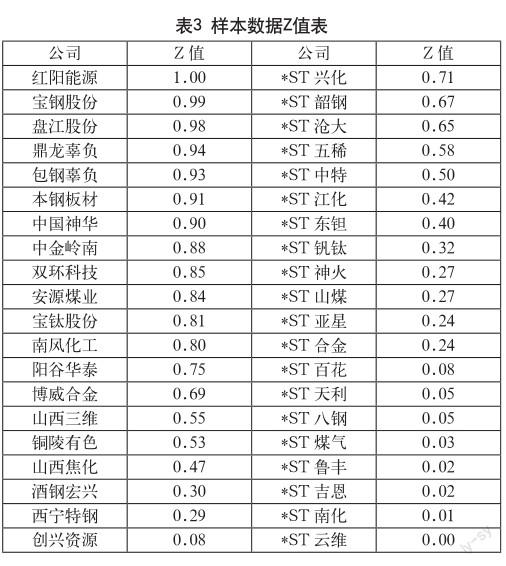

基于上述logistic回归模型,求出样本企业的Z值。

借鉴Hair(1998)的两分法,将样本数据中的非ST公司(正常企业)和ST公司(违约企业)分别计算其Z值的均值,为0.72和0.28,再将违约和正常公司作权重计算加权平均,计算结果为最优临界值Z*=0.50。

即把Z=0.50看做是两类公司的分水岭,因此得出以下的判别法则:

(1)Z值小于0.50(Z<0.50)的公司,面临严重财务危机,即所谓的“僵尸企业”,不应该进行债转股,应该进行市场出清。

(2)Z值大于0.50小于0.72(0.50(3)Z值大于0.72(Z>0.72)的公司,财务安全公司,可能只存在暂时性的资金周转困难,对于符合国家的产业政策的企业可以进行债转股。

4 结语

本文基于信用评价的角度,综合logistic回归和Z-score模型,利用企业的财务指标建立市场化债转股企业的甄别模型,有助于银行或者金融机构进行债转股的决策。债转股的初衷是深化供给侧改革,去杠杆、去产能、去库存,给符合产业政策,有发展前景的企业降低债务压力,进行融资支持;对于产能过剩、没有竞争力、没有发展前景的企业,进行淘汰,在金融政策方面实行差异化信贷支持。因此,对于企业来说,债转股不是万金油,也不是天上掉的馅饼,根本上还是要加强企业的经营管理、提高市场竞争力,改善业绩才能在市场中立于不败之地。

参考文献

[1] 周小川.关于债转股的几个问题[J].经济社会体制比较,1999(6).

[2] 陈筱语.浅议商业银行不良资产处置中的以债转股模式——也谈秃鹫基金在我国的应用[J].商场现代化,2016(5).

[3] 娄飞鹏.商业银行不良贷款债转股的历史经验及实施建议[J].西南金融,2016(6).

[4] 钟伟.债转股:历史、现状及政策局限[J].新金融评论,2016(4).

[5] 陶源.中美上市公司Z-score财务危机预警模型比较研究[D].兰州财经大学,2015.

[6] 徐秀渠.Altmans Z-Score模型在企业风险管理中的应用研究[J].经济经纬,2010(4).

猜你喜欢

中国煤炭(2019年7期)2019-01-19

债券(2016年12期)2017-01-13

商场现代化(2016年26期)2016-11-21

商(2016年25期)2016-07-29

电脑知识与技术(2016年16期)2016-07-22