公司地理位置与股票收益率研究

2017-06-06 22:51严翠玲

合作经济与科技 2017年12期

严翠玲

[提要] 地理因素涵盖了众多非传统金融学所能解释的因素,如地区经济发展程度、金融环境等方面,对于我国并不成熟的经济环境中的公司收益有着显著影响。理论研究发现,地理因素会影响股票价格或收益率。基于此,本文通过多元回归分析检验地理因子对于公司股票收益率的影响,结果发现中心城市的公司较之非中心城市更易获得多的收益;随后又使用交叉项回归检验地理条件特征的影响,得出小规模公司、新上市公司、高波动公司、低盈利公司、高成长性公司对地理因子的敏感度更大。

关键词:地理位置;地理距离;股票收益率;信息不对称

中图分类号:F832.5 文献标识码:A

收錄日期:2017年4月13日

金融地理学的兴起与发展是从最近10年开始的,为资本市场运行机制与管理、资产价格的发现等研究展开新的方向。理论分析可以发现,尽管国外对地理经济学的研究初步形成体系,地理对股市影响的研究在中国还较为零散,我国对于地理经济的研究基本于21世纪开始,而且不同于国外的信息披露制度使得中国股市中地理因素的定义与数据收集存在限制,相关研究较少,不成体系,但中国社会发展模式的独特性(如区域发展的不均衡等特点)使得地理涵盖了大量信息,研究其对股市的影响具有必要性。本文试图在这一领域进行分析研究,相较于多数在股利政策与现金红利等公司治理角度切入研究的已有文献,本文从股票收益分析这一问题,具有新意;且更深入的研究了地理位置对不同特征公司的不同影响,有利于地理经济理论有所完善与补充,对现实也具有较高的指导价值。

一、关于地理位置影响资本市场理论分析

(一)文献述评。目前,主要是通过地理因素对市场各类参与主体包括上市公司及其管理者、机构投资者(如基金)、银行、证券分析师、审计师以及个人投资者等的投资决策行为产生的影响进行分析进而研究其对资本市场的作用,例如,地理对公司治理包括资本结构与股利支付政策的影响地理因素对基金绩效的影响,地理与证券分析师关系,地理距离与银行贷款间的关系,地理位置对审计独立性的影响,地理对投资者偏好的作用这些研究有相似的逻辑,地理位置(是否位于经济发达城市或政治中心城市)或距离(各主体间距离)影响了市场参与者的信息优势与沟通优势,从而产生了信息交易成本或加重了公司委托代理问题,进而影响了股价与股利政策的制定,也影响了投资者决策进而作用于股价。

(二)研究假设。本文研究股票收益率对地理因子的反应方向及程度,已有研究发现,地理位置偏远的公司,一方面因地区经济发展水平与基础设施等的限制,公司可能盈利能力弱,股价及股利较低;另一方面因其离中心城市较远引致了高的代理成本与信息不对称,公司会制定稳定的股利政策以缓解委托代理问题,经济发达地区的公司则有能力制定高的股价或愿意支付高的红利。经济发展好的城市,制度健全、金融资源较丰富、信息披露完全、股票价格市场化程度高;反之,越偏远、越落后的城市可得信息量越少,价格操控程度越强,受影响较大。因此,本文认为地理对股票收益率的影响为负,做出如下假设1:

假设1:公司地理位置偏远程度对市场股票收益率有负向影响,总公司越偏远,公司收益率越低,其地理敏感性越强。

地理也会对股票收益产生横截面影响,如Coval等的研究就发现投资者更倾向于本地的股票,尤其是规模小、高杠杆的公司;Hong等研究发现公司规模不同对地理的偏好不同,小规模公司对地理的选择更敏感。因此,本文推测地理因素对股票收益率的影响会因不同特征公司而不同,提出如下假设2:

假设2:公司地理位置对于股票收益率具有横截面效应,即不同公司特征对距离位置的表现不同,规模小、新上市、高波动、盈利困难及成长型公司对地理位置更敏感。

二、实证检验

(一)变量定义。我们定义地理因子,包括地理位置Center和地理距离Distance。2005年中国住建部提出了“国家中心城市”概念,国家中心城市是全国范围内具备引领、辐射、集散功能的城市,这种功能表现在政治、经济、文化、对外交流等多个方面,按普遍意义,它们是北京、天津、上海、广州、重庆、成都、郑州、武汉,本文将这八个城市定义为“中心城市”Center;如果某一公司总部位于这八个城市中的任意一个,则变量Center为1,否则为0。另外,本文使用公司总部地址(选择实际经营地址)与其最近的中心城市之间在地图中的直线距离来度量地理距离Distance,这一数据是我们通过百度地图查询到各个地址的经纬度,使用EXCEL计算直线距离得出。实证中,我们取其自然对数lnDistance进行分析研究。

其他指标如表1所示,包括企业个股收益率指标及其他将用到的企业特征值指标。(表1)

(二)实证方法

首先,为检验假设1,我们参考John等与蔡庆丰和江逸舟的研究方法,用个股月平均收益率作为被解释变量,地理因子作为解释变量,使用多元回归分析模型(1)和(2)进行实证分析,回归分析结果?茁0可以判断被解释变量和解释变量之间的关系,包括大小与方向。

(■t)i=c+?茁0Centeri+■?酌it■+?着it (1)

(■t)i=c+?茁0InDistancei+■?酌it■+?着it (2)

其次,对于假设2的分析检验,我们参考了调节效应模型,使用0~1变量Center进行交叉项回归分析,测定企业特征对地理虚拟变量的调节效应,得出如下多元回归方程(3):

(■t)i=c+?琢CenteriXit+?茁Centeri+?酌Xit+■?兹itControlVarsit+?着it(3)

其中,i代表企业,t表示时间,X是企业特征向量,Center是企业地理虚拟变量,两者均进行了中心化处理,系数?琢是我们应该重点关注的系数,这可以反映地理因子与企业特征对股票收益的交叉影响,即表明X特征的企业收益率对中心城市Center的敏感度。

(三)实证分析

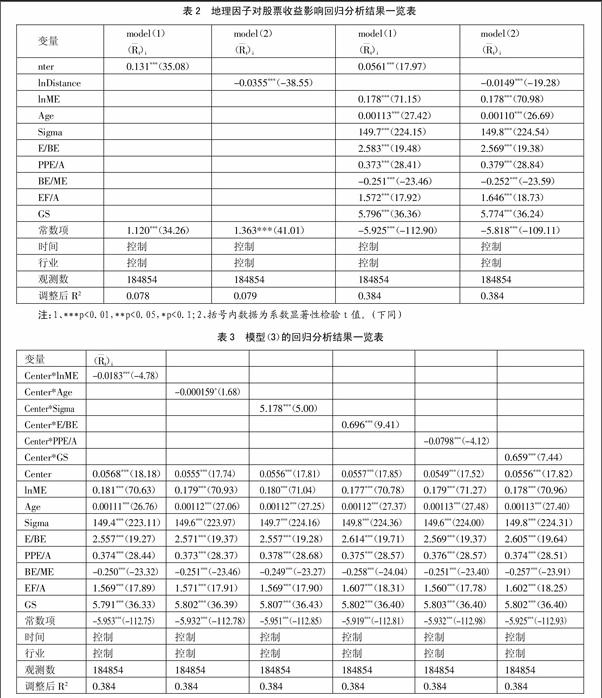

首先,利用模型(1)和(2)对假设1进行验证分析,得出回归分析结果如表2所示,可以发现:第一,单变量分析显示公司是否位于中心城市与市场平均收益率正相关。可能得益于中心城市公司集中、地区资源集中,无论是交易还是融资等公司运作方面都更多,能够获得更多收益,公司因经营良好能够制定高的股利政策,且位于中心城市投资者也更易集中,使其股市股价也能表现良好,最终使得公司股票表现出高的平均收益率;第二,公司地理距离与其收益率负相关,即越偏远地区的公司股票收益会越少,也验证了假设1。(表2)

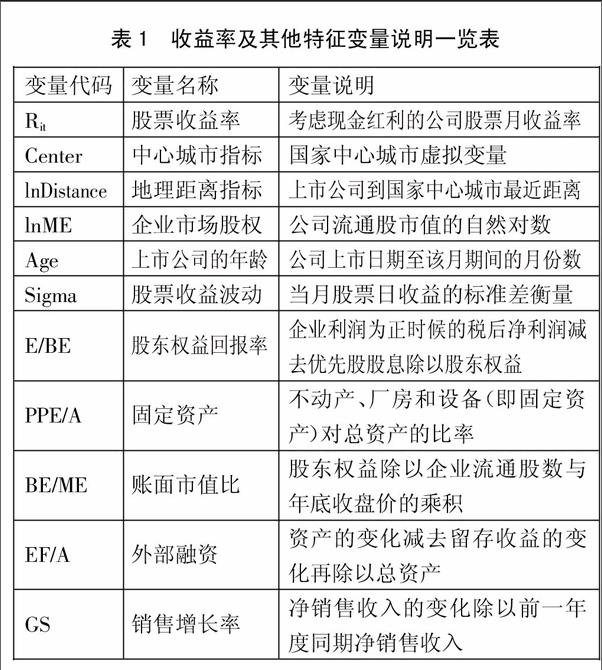

尽管单变量回归结果中地理因子与股票收益率的关系在1%水平显著,符合预测,但系数较小,且加入控制变量后系数变小,推测是地理因子会因不同特征公司而影响有所不同,因此有必要对假设2进行进一步分析验证,即使用方程(3)进行交叉项调节效应分析,得出方程分析结果为表3,由表可得出:地理因子与公司特征确实具有条件特征效应,且不同特征公司对地理敏感度表现不同。如表3所示,公司规模特征与地理因子的交乘项系数为-0.0183,且在1%水平下显著,表明了公司规模减弱了地理位置对股票收益的影响,即公司规模越大,其地理位置对股票收益的影響越不敏感,而小规模公司则对地理位置更敏感,假设2从公司规模特征来说可以验证。同理,上市时间特征减弱了地理位置对股票收益的影响,新上市公司对地理位置更敏感;公司波动特征增强了地理位置的影响程度,亦即波动率越小的公司对于地理敏感度小于波动率大的公司;股东盈利能力越强的公司对地理因子的敏感性越强,这似乎与国外的文献不尽相同,可能因市场与国外市场市场化程度不同,此部分数据不能完全使用国外数据计算方法,故有一定的计算误差;关于成长性指标的条件特征影响,表3后三列也显示出成长型企业较之价值型企业对于地理因子的敏感度更甚,成长性能够增强地理位置敏感度。最后,对于资产有形性特征,方程交叉项系数不显著,与描述性分析结果相同,似乎说明了资产有形性特征不构成投资者投资决策的重要因素。(表3)

三、结论

美国作为发达国家,且地区发展平衡,地区之间政治、经济、文化等的差距并不明显,故对于其来说中心城市的意义并不大,地理因子对于公司股票收益率的影响不够明显,因而其理论研究更偏重于国际水平下的研究;而中国作为转型中的发展中国家,地区发展十分之不平衡,发达的城市从资源、环境、政策、发展程度等方面对于非中心的城市具有明显的优势,而地理因子对于公司收益的影响也是因这些差异而导致的投资者偏差或者公司委托-代理问题进而影响公司股票收益率。

本文研究地理因子对于公司股票收益率的影响,实证检验发现,位于中心城市的公司更容易获得高收益,且不同特征的公司收益率对于地理因子的敏感度不同,规模越小、公司上市时间短、收益波动率大、盈利能力弱及成长型公司均对于地理的反应更强烈。

主要参考文献:

[1]John K,Knyazeva A,Knyazeva D.Does geography matter Firm location and corporate payout policy[J].Journal of financial economics,2011.101.

[2]Arena M P,Dewally M.Firm location and corporate debt[J].Journal of Banking & Finance,2012.36.4.

[3]Teo M.The Geography of Hedge Funds[J].Review of Financial Studies,2009.22.9.

[4]Malloy C J.The geography of equity analysis[J].The Journal of Finance,2005.60.2.

[5]Petersen M A,Rajan R G.Does distance still matter? The information revolution in small business lending[J].The journal of Finance,2002.57.6.

[6]D蔡庆丰,江逸舟.公司地理位置影响其现金股利政策吗?[J].财经研究,2013.39.7.

猜你喜欢

疯狂英语·新策略(2019年10期)2019-12-13

当代陕西(2019年10期)2019-06-03

数学小灵通·3-4年级(2017年9期)2017-10-13

妈妈宝宝(2017年3期)2017-02-21

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26

河南科技(2014年23期)2014-02-27