“营改增”政策实施效应分析

2017-06-06 12:56郭晓明钱怀安

合作经济与科技 2017年12期

郭晓明 钱怀安

[提要] 本文从淮安市“营改增”政策实施背景出发,通过建立动态面板数据模型,对“营改增”政策实施效应进行论证,分析“营改增”政策对经济发展的影响。

关键词:动态面板数据;营改增;效应分析

中图分类号:F81 文献标识码:A

收录日期:2017年4月10日

2016年,“两会”明确5月1日将“营改增”范围扩大到“房地产、建筑、金融、生活服务业”四大行业,全面实现“营改增”。这四大行业关系到国民经济支柱产业,同时与老百姓生活息息相关,进一步研究“营改增”政策实施的效应,有一定的现实指导意义。

一、“营改增”政策在淮安市试点运行情况

淮安市自2012年10月全面启动“营改增”试点工作,2013年交通运输业和部分现代服务业开始进行试点,2014年铁路运输和邮政业也纳入“营改增”试点范围。淮安市财政局、国税局、地税局密切配合,保证了全市“营改增”试点工作平稳有序运行,顺利实现了新旧税制的转换。截至2016年3月底,经国税部门确认的“营改增”试点纳税人共计8,968户,一季度入库增值税税款12,682万元。

二、“营改增”政策实施的意义

“营改增”完善了增值税抵扣链条,最大限度地消除了重复征税问题,减轻了企业负担,使社会生产分工不断细化,企业会主动选择辅业与主业分离,以提高生产效率,从而使产业结构更加优化。随着淮安市试点工作的稳步推进,“营改增”在减轻企业负担、促进产业结构转型升级及中小企业发展等方面取得的成效已初步显现。

三、“营改增”政策效应动态面板模型

动态面板模型是通过在面板模型右侧添加一个滞后因变量,将面板模型变化为动态面板模型用以研究动态行为的一种方式。

在实践中常用到的动态面板数据有以下基本的表达方式:

yit=ayit-1+bxit+?着it,?着it=u1+vit

在上式中,yit是被解释变量,xit是解释变量。

上述公式中,yit是被解释变量,在进行这次研究的过程中,本文会根据不同的研究对象对被解释变量进行多次设置,一般包括企业主营业务收入、应缴税款、税负;xit是解释变量,代表企业的上交税款,?滋1+vit就是?滋it,其作為滞后量,表示本期活动数据被上一期影响,其中i=l,2,…,N;而t=1,2,…,T。

这一研究之所以采用动态面板数据,是因为“营改增”尚属于新政,税务部门收集到的数据误差较大,在建模研究过程中具备一定的数据基础但是会遇到针对销售收入和纳税情况的样本数据缺乏的问题,例如模型方程中T甚至可以忽略不计,而n的取值则较大,尽管这个问题不会造成模型无效,但是这时采用最小二乘法已经不是最优选择,只能采用动态面板数据。

四、“营改增”政策实施效应分析——以淮安市为例

(一)“营改增”政策实施对纳税人户数的影响。自淮安市“营改增”以来,“营改增”试点企业的数量增长非常迅速,政策的激励和集聚效应明显。截至2015年底,淮安市“营改增”纳税人共有19,051户,占增值税纳税人总户数的18.57%。试点后新办“营改增”纳税人14,509户,增加322%。

(二)“营改增”影响企业的销售收入水平。该政策正式实行于2012年10月,淮安市企业所贡献的销售收入及其增长情况如表1所示。(表1)

动态面板数据模型:以模型中包含滞后一期的被解释变量为例,动态面板数据的基本形式为:

yit=ayit-1+bxit+?着it,?着it=u1+vit

其中,yit是被解释变量,xit是解释变量。

在参加试点的淮安市企业中,纳税额较大的企业较多的集中在陆路运输、鉴证咨询、信息技术、研究开发、物流配套、动产租赁和水路运输行业中,因此有对其进行回归分析的条件,在其他行业中,由于统计样本数量较少,无法进行相关的回归分析,因此只统计了数据较多的八个行业情况。

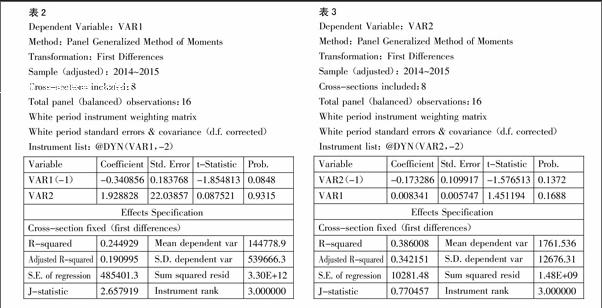

如果yit代表销售额,xit代表应纳税额,利用Eviews8.0,我们可以得到结果如表2所示。(表2)

基于以上分析结果得出结论:销售收入作为被解释变量,受到了上一期销售收入的影响,是被抑制的,当上期有较高收入时,本期销售收入会减少,从税收的角度出发则完全相反,当本期的税收多,则本期的税收也会相应增加,要想增加税收,就必须增加企业的销售收入,即使是在“营改增”政策的影响下,销售收入也得到了不同程度的提高。

(三)“营改增”对税收收入的影响。如果yit代表应纳税额,xit代表销售额,利用Eviews8.0,我们可以得到结果如表3所示。(表3)

从以上生成数据的表格中可以看出,当本期销售收入增加时,本期的税收也会相应减少,可以说,销售收入对于税收优惠是有促进作用的,在“营改增”的条件下,企业的税收与销售收入呈现出相互抑制的关系,也就是说,这种政策减少了企业的税费负担。

“营改增”实施以来,98%左右的“营改增”纳税人与原营业税相比税负下降,除交通运输业(增长70%以上)和物流辅助业(增长20%以上)外,其他行业税负均下降。2015年,淮安市增值税纳税人共计减税14,200万元,其中淮安市“营改增”纳税人增税近3,000万元,全市非试点纳税人减税(下游企业抵扣)17,200万元。

(四)“营改增”对淮安市经济发展的影响。这一政策对企业带来的影响是全方面的,不仅局限于参加试点的企业,这还全方面体现在对产业链的影响上。所以说,这一政策是经济转型发展的有效革新,有利于结构性减税政策的逐步推进,减少一直以来普遍存在的重复征税现象,加强企业,尤其是小微企业的竞争能力,有利于社会分工朝着更深度更广度发展,有利于产业加速融合发展,减轻了企业的税费负担,从某种意义上说,扶持了中小企业的发展,有利于失业率降低,更多的劳动者投入到工作岗位中,是结构调整的重要组成部分,有利于创新创业,激发经济活力。

1、“营改增”增强经济发展的源动力。从淮安市“营改增”试点效应来看,对于不同性质的纳税人来说,税收的变化情况是不同的,有的纳税人减少了税收,而有的人增加了税收,这种变化的程度是由税率设计的水平和进项税额抵扣的金额决定的。对于行业来说,这种变化程度是由行业增值额决定的。“营改增”不但减轻了服务业增值税负担,而且通过抵扣传导机制减轻了工商业增值税负担,实现了结构性减税,为促进服务业发展,以及服务业和工商业联动发展提供税收制度保障。试点企业和纳税人收益较大的多为现代服务业从业人员,研发和技术服务、签证咨询服务、文化创意服务、信息技术服务的减负面均超过了96%。“营改增”大大减轻了小微企业的负担,从大环境上改善了税收压力,解放了民间生产力,对于大型企业来说,也提高了核心竞争力,不断增强经济发展的原动力。而服务业吸纳就业能力强,必将带动就业规模的扩大和居民收入的提高。同时,消除社会生产和流通环节重复征税现象,直接降低企业的经营成本,消费品价格降低,物价也得到了平抑。

2、“营改增”加快现代服务业发展

(1)鼓励企业进行技改革新。在“营改增”中,企业购买机器设备,购买原材料甚至是咨询服务都可以得到税收额度抵扣,有利于企业不断提高智能装备的改进投入,以信息化带动工业化,提供更加高效的生产能力,从而更好地与国际接轨,缩小地区差异,工业的发展也推动了服务业的发展。“营改增”后,由于试点服务业购置固定资产抵扣从无到有,激发了企业更新设备投资意愿。

(2)完善抵扣链条。在物流链中的仓储、运输等环节都被纳入了增值税中,进行了一层层的抵扣,减少了重复征税的现象。

3、“营改增”助推经济结构调整。这一政策发挥作用有两个抓手:一个是增值税抵扣链条,另一个是产业链条。在试点企业实施中,逐渐扩大到全产业的作用发挥,有利于企业集中力量从事专业生产,有利于二三产融合发展,有利于经济深化改革,不断进行转型升级,有利于供给侧结构性改革,有利于经济的持续发展。

“营改增”试点以来,税收减少不仅体现在试点企业,同时也体现在与服务业相关的第二产业。税收的减免激发了经济活力,淮安市GDP增速较上一年提升2%,参加试点的企业营业收入的增长幅度达到了11.2%。不仅总量上去了,淮安市的产业结构也更加合理,第三产业的比重大幅上升,在下一步,“营改增”将继续扩大试点范围,尤其是最近突飞猛进发展的建筑业,这一政策的采用将有效拉动经济发展速度。

主要參考文献:

[1]梁云凤,王宁.“营改增”对北京市产业发展和宏观经济状况影响研究——基于CGE模型分析[J].中央财经大学学报,2016.7.

[2]胡怡建,蒋颖,叶永青.上海服务业“营改增”改革试点效应分析[J].科学发展,2013.1.

[3]胡怡建,李天祥.增值税扩围改革的财政收入影响分析——基于投入产出表的模拟估算[J].财政研究,2011.9.

[4]郝其荣.“营改增”对服务业税收负担的影响——基于江苏省投入产出表的分析[J].金融纵横,2013.12.

[5]陈立,东伟,胡显莉.“营改增”对重庆市第三产业税负的影响分析——基于投入产出表的测算[J].重庆理工大学学报(社会科学),2014.8.

猜你喜欢

中小企业管理与科技·上旬刊(2017年1期)2017-01-06

商情(2016年42期)2016-12-23

中国经贸导刊(2016年32期)2016-12-21