我国税收收入影响因素的实证分析

2017-06-15 10:15魏琦

环球市场信息导报 2017年5期

魏琦

税收是财政收入的重要组成部分,对于我国经济的发展也产生着重要的推动作用。为研究影响我国税收收入的主要因素,本文将在建立经济模型的基础上,利用Eviews等计量软件对收集的数据进行相关回归分析,找出影响税收收入的主要因素,并在此基础上提出相应建议,促进我国税收收入的增长以及我国经济的协调发展。

研究背景

税收收入作为我国财政收入的重要组成部分,其征收与发展状况对于我国财政政策的实施起着基础性的财力保障作用,从而对于我国经济的发展产生不可估量的影响。因此,税收收入自建国以来,特别是改革开放以来,已经成为经济领域的重要课题之一。

模型简建立与实证分析

变量选取:在借鉴相关文献的基础上,本文结合基本税收理论,选取以下自变量与因变量进行实证分析。

因变量:税收收入-TAX;

自变量:国内生产总值GDP;第一产业产值-FC;第二产业产值-SC;

第三产业产值-TC;出口总额一CK;财政支出-CZ;

最终消费支出-XF;固定资产投入一GD。

所选数据的时间周期为1998-2015年,所选数据均来源于历年《中国统计年鉴》。

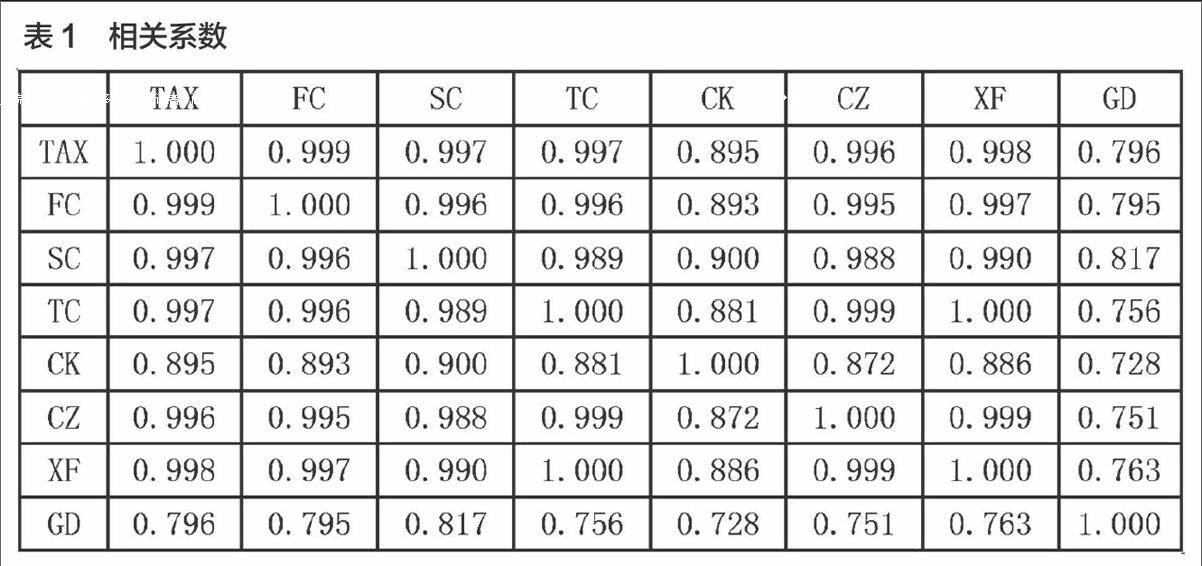

相关系数检验

根据基本定义可知,国内生产总值GDP是第一、二、三产业产出之和,所以在检验变量之间的相关系数时,首先剔除国民生产总值GDP这一变量,保留了第一、二、三产业产出变量。采用皮尔孙相关系数检验方法对各个变量之间的相关性进行检验可以得到如下结果(见表1)。

模型建立:因为国内生产总值GDP是第一、二、三产业产出之和,GDP是第一、第二、第三产业产值的线性组合,因此主要探究第一、二、三产业产出及其他变量对税收收入的影响。在模型假设时,不将GDP进入模型,而是使用第一、二、三产业产出变量,既FC、SC和TC。在这样的情况下,初步线性回归的方程中共有7个自变量,涵盖1998年-2015年这一时间段内的全部数据。

采用线性回归,回归方程如下:TAX=C(1)+C(2)*FC+C(3)*SC+C(4)*TC+C(5)*CK+C(6)*CZ+C(7)*XF+C(8)*GD+e

其中C(1)是常数项,从C(2)至c(8)为对应变量的回归系数,e为残差项。通过相关软件可可得到如下回归方程:TAX=-7410.936+0.144*FC+0.157*SC-0.037*TC+0.019*CK+0.263*CZ+0.119*XF+0.008*GD

模型统计检验

多重共线性检验。在初步建立模型之后,对模型进行统计检验。通过表1可以看出,模型的F值为10069.37,非常大,对应的P值为0.000,显然小于0.01,所有模型整体是显著的。R方和调整之后的R方也接近于1,基本上呈现完全拟合的状态。所以,模型中的自变量很可能存在多重共线性。

多重共线性处理。选择TAX=c(1)+c(2)*CZ+e为最初的回归模型,拟合优度为0.992。

下面使用逐步回归:第一步:引入FC变量,发现CZ变量的T统计量没用通过检验,放弃引入FC变量;第二步:引入SC变量,发现模型F统计量和CZ、SC的T统计量均通过了检验,拟合优度也有所提高,不过模型的共线性诊断却显示存在严重共线性问题,所以放弃引入SC变量;第三步:引入TC变量,发现CZ和TC变量的T统计量均没通过检验,所以,放弃引入TC;第四步:引入CK,发现模型F统计量和CZ、CK的T统计量均通过了检验,拟合优度也有所提高,为0.9948,共线性诊断显示不存在共线性问题,所以保留CK变量;第五步:引入XF,发现CZ。CK、XF的T统计量均未通过检验,所以,放弃引入XF;第六步:引入GD,发现模型F统计量和CZ、CK、GD的T统计量均通过了检验,拟合优度也有所提高,为0.998,共线性诊断显示不存在共线性问题,所以保留GD变量。

通过上述的逐步回归,最后确定在模型中引入CZ、CK、GD三个统计量,最终模型为:TAX=1192.299+0.645*CZ+0.064*CK+0.025*GD

相关建议

国家应该积極发挥出口、投资、消费的拉动作用,处理好财政收入与财政支出之间的关系,以经济的增长促进税收收入的增长,并以税收收入的增长反过来推动经济增长;在以经济发展为基础的同时,税务部门要加强相关征收方面的监管,避免偷税,漏税等不良行为发生,坚持依法治税,建立完善的税收系统和税收监管体系,以实际经济发展变化的特点为基础改革税制。

猜你喜欢

湖南林业科技(2021年3期)2021-12-02

——拟合优度检验与SAS实现

四川精神卫生(2021年5期)2021-11-04

广西植物(2021年1期)2021-03-24

——以多重共线性内容为例

长沙航空职业技术学院学报(2019年2期)2019-07-13

温州大学学报(自然科学版)(2019年2期)2019-06-04

经济技术协作信息(2018年30期)2018-11-22

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

当代化工研究(2016年6期)2016-03-20

科技与管理(2014年4期)2014-12-31