汇率服从跳扩散过程的外汇期权定价

2017-06-23 08:55王永娟孙丽男

哈尔滨师范大学自然科学学报 2017年1期

王永娟,孙丽男

(黑河学院)

汇率服从跳扩散过程的外汇期权定价

王永娟,孙丽男

(黑河学院)

在汇率过程为分形跳—扩散过程,执行价格为常数的条件下,构造出汇率函数受分形Brown运动和跳—扩散过程共同作用的模型,得到了执行价格为常数的外汇期权的定价公式.

分形跳—扩散;外汇期权;汇率;保险精算定价

0 引言

近年来,外汇期权作为期权家族的一员,受到了广泛的关注.自从Garman和Kohihagan[1]在1983年首次提出了外汇期权定价的G_K模型后,很多学者对此模型进行深入研究.刘倩,刘新平[2]讨论了常利率时的外汇期权的保险精算定价.张敏,李咏[3]等人研究了股价服从几何分形布朗运动,常利率的外汇欧式期权的定价.该文在汇率过程为分形跳—扩散过程并且执行价格确定的条件下,运用保险精算方法,得到了欧式外汇期权的定价公式.

1 分形布朗运动介绍

设(Ω,F,P)是一个概率空间,Hurst指数为H(0<H≤1)的连续Gauss过程BH={BH(t): t≥0},满足

(1)BH=0,E[BH(t)]=0对于所有t≥0成立;

(2)BH(α)=αHBH(·)

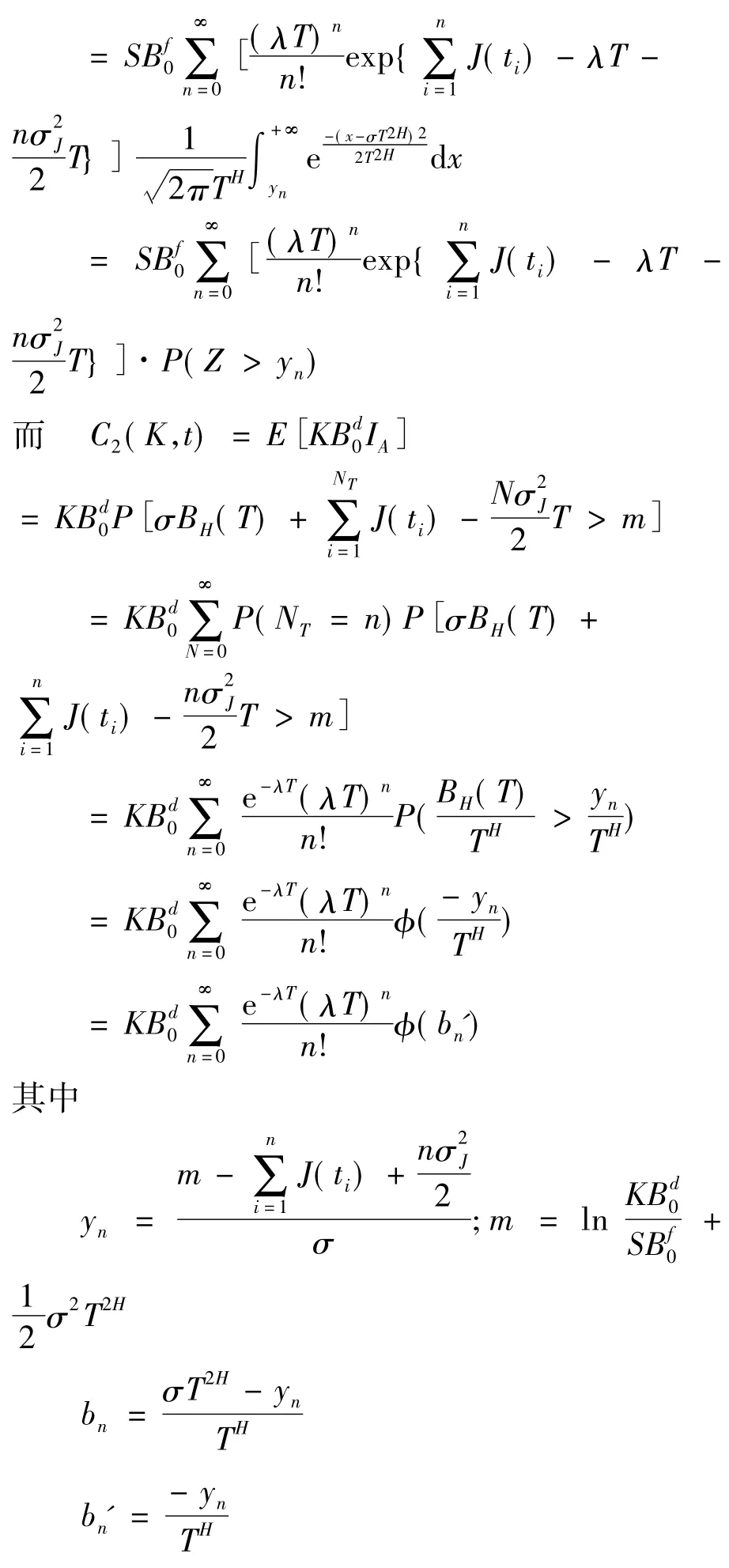

2 外汇期权定价模型

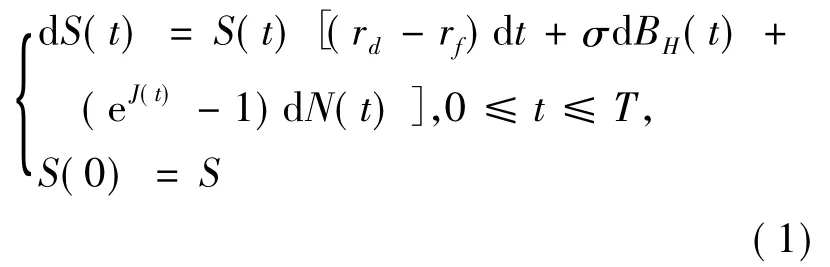

设{BH(t):t≥0}为概率空间上的分形Brown运动,其中.假设分形外汇市场满足[4]: (1)没有任何交易费用;(2)国内外市场无风险利率都是常数;(3)资产的交易时间是连续的; (4)汇率S(t)满足

其中N(t)表示S(t)在[0,t]内跳跃的次数,它服从泊松过程;J(t)是的随机变量.{BH(t):t≥0}是分形布朗运动,假设1/2<H≤1,J(ti)为第i次跳跃,i=1,2,…,且eJ(t)-1、{BH(t):t≥0}与{N(t):t≥0}之间都相互独立.

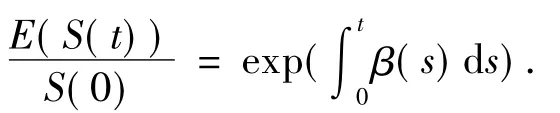

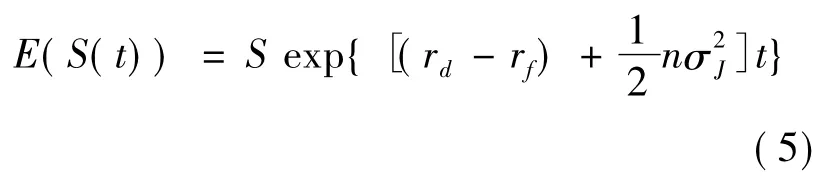

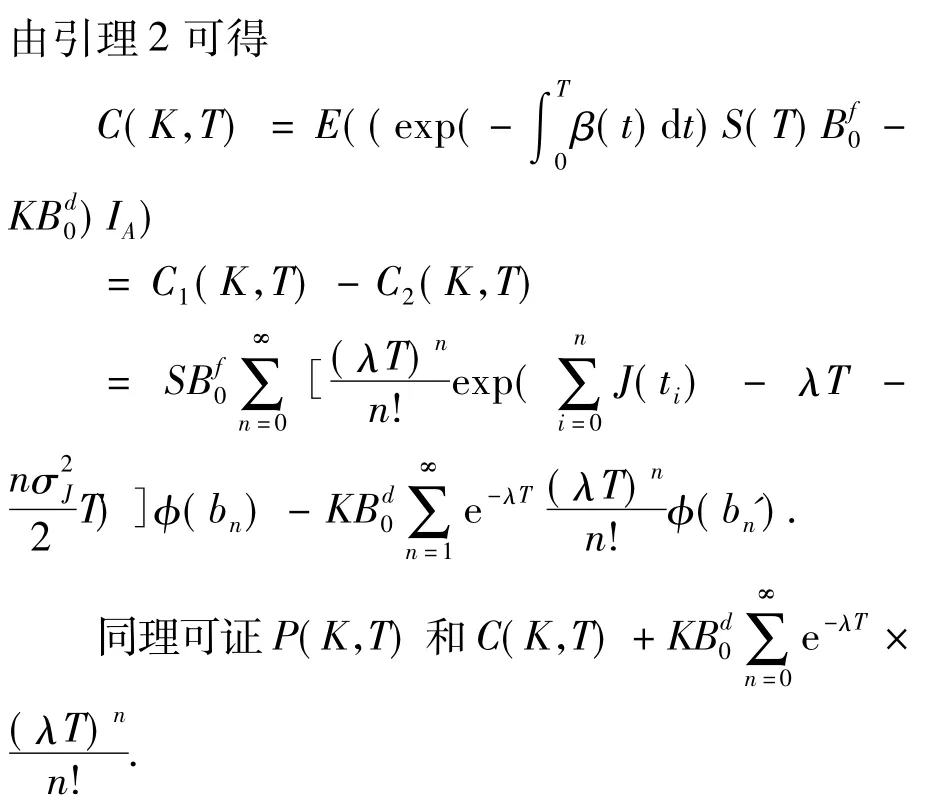

引理1[5]假设β(t)为t时刻S(t)的瞬时收益率t∈[0,T],外汇价格过程S(t)在[0,T]产生期望收益率为且满足

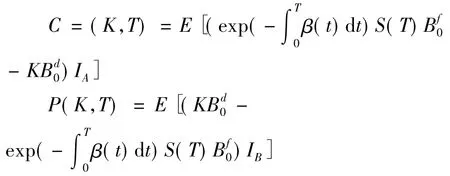

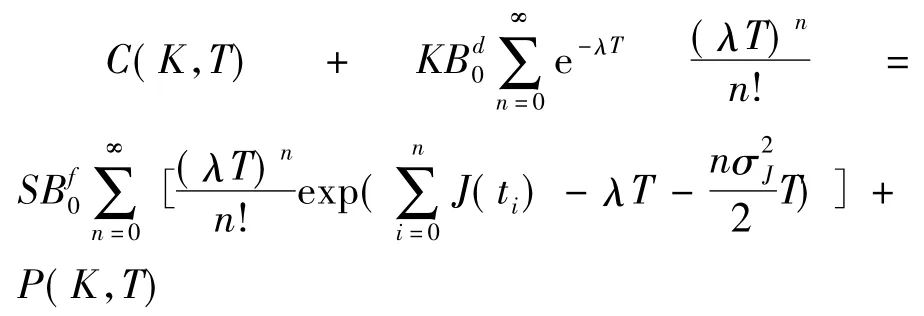

引理2[6]设外汇价格为S(t),执行价格为K、到期日为T的欧式看涨价格为C(K,T)和欧式看跌外汇期权为P(K,T),则外汇期权在t=0时无红利支付的欧式外汇期权保险精算定价为

其中IA和IB为条件A、条件B的示性函数,且本国债券价格及国外债券价格分别满足

则上述结果被执行的充要条件分别是

条件A

条件B

3 汇率过程为分形跳—扩散过程的欧式外汇期权定价

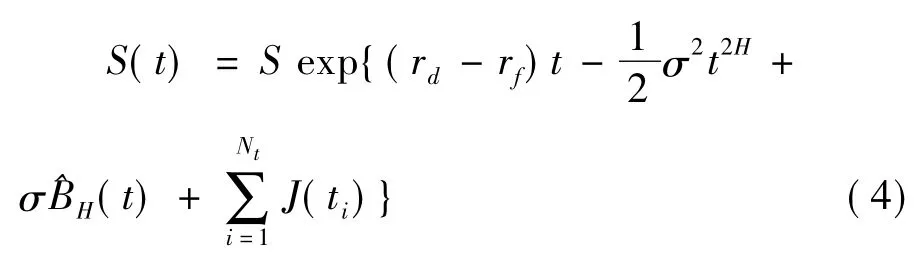

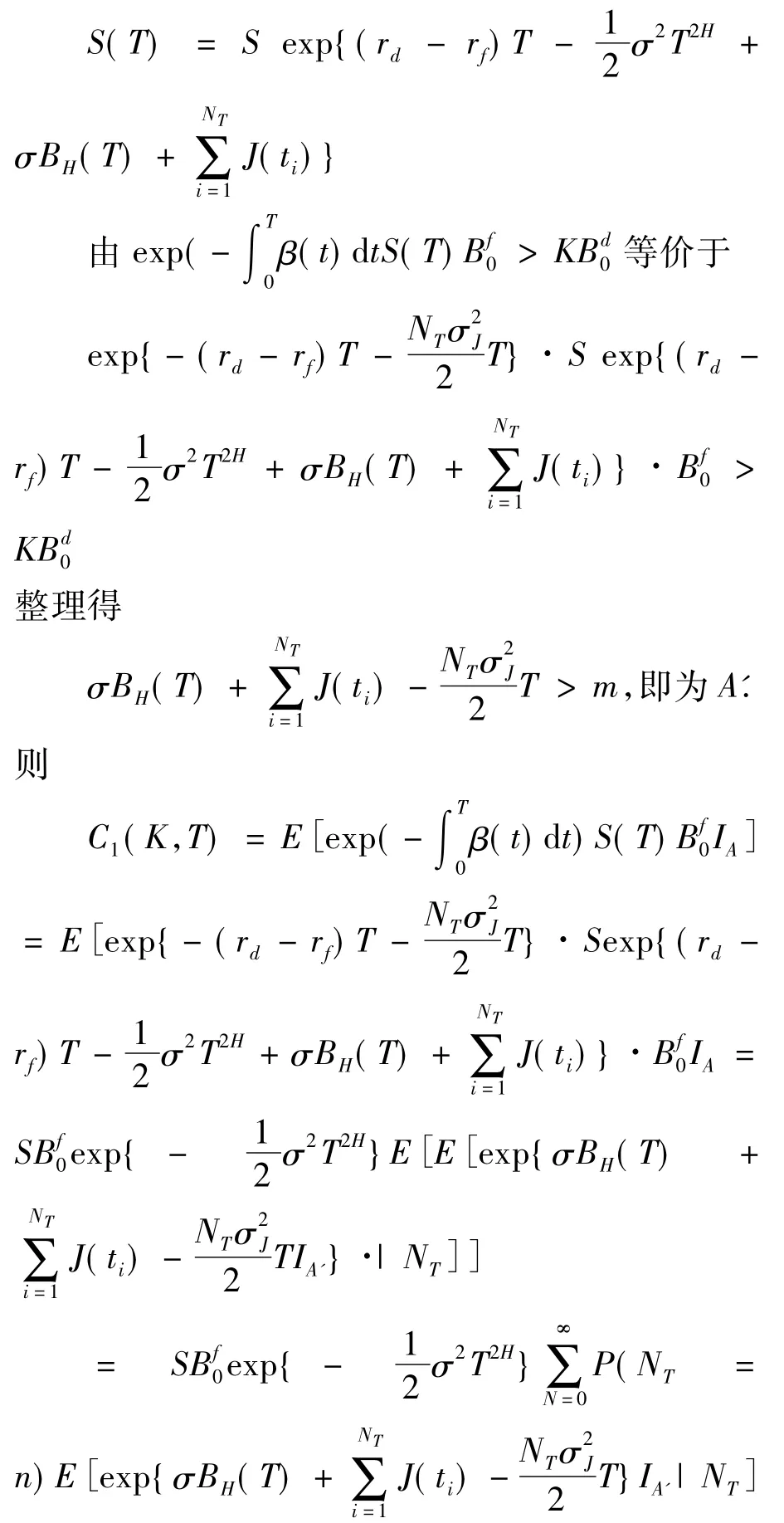

引理3根据Ito公式[7],式(1)解为

其期望为

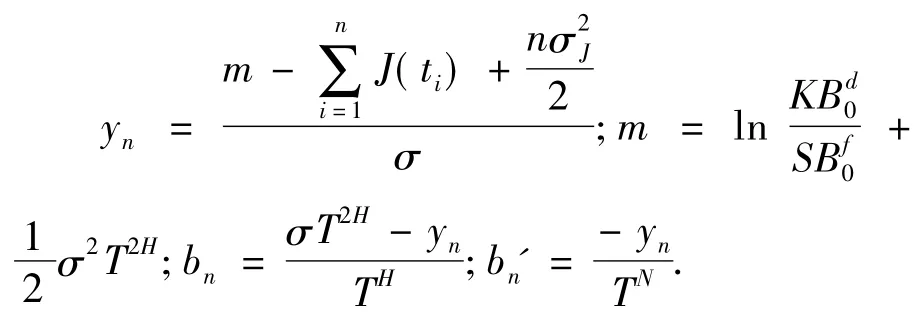

定理假设执行价格为K,到期日为T的外汇价格S(t):t≥0为式(1),本国债券价格为式(2),外国债券价格为式(3),则

(1)欧式看涨外汇期权价格C(K,T)为

(2)欧式看跌外汇期权价格P(K,T)为

(3)平价公式为

其中

证明由Ito公式,式(1)存在唯一解

[1]Ganman M B,Kohlhagen S W.Foreign currency option valucs[J].Journal of lntemational Money and Finance,1983,2(3):37-41.

[2]刘倩,刘新平.外汇期权定价的新方法—保险精算方法[J].贵州大学学报:自然科学版,2004,21(1):43-45.

[3]张敏,李昶,何穗.几何分形Brown运动的外汇期权定价[J].湖北工业大学学报,2006,21(6):75-77.

[4]武文娜.分数—跳扩散环境下的外汇期权定价模型[J].通话师范学院学报,2011,32(8):12-13.

[5]闫海峰,刘三阳.带有Poisson跳的股票模型的期权定价[J].工程数学学报,2003,20(2):35-40.

[6]王靖宇.外汇期权定价的数学模型研究[D].哈尔滨工程大学硕士学位论文,2013.

[7]闫海峰,刘三阳.广义Black—Scholes模型期权定价新方法—保险精算方法[J].应用数学和力学,2003,24(7): 730-738.

The Exchange Rate of Foreign Exchange Option Pricing in Jump Diffusion Process

Wang Yongjuan,Sun Linan

(Heihe College)

In this paper,a model is constructed,whose exchange rate function is influnced by the fractal Brown motion,jump-diffusion process under the exchange rate process is fractal jump-diffusion process and executive price is constant,and a pricing formula of foreign exchange reset options is obtained when the executive price is constant.

Fractal jump-diffusion;Foreign exchange reset options;Exchange rate;Actuarial pricing

F830.92

:A

:1000-5617(2017)01-0022-03

(责任编辑:季春阳)

2016-12-29

猜你喜欢

动漫星空(兴趣百科)(2020年11期)2020-11-09

石材(2020年2期)2020-03-16

数学物理学报(2019年6期)2020-01-13

中国外汇(2019年15期)2019-10-14

少年漫画(艺术创想)(2019年6期)2019-10-12

中华建设(2019年8期)2019-09-25

中国外汇(2019年23期)2019-05-25

趣味(数学)(2019年12期)2019-04-13

现代装饰(2018年11期)2018-11-22