农产品物流金融模式研究

2017-08-07 22:03李秋烟

常州大学学报(社会科学版) 2017年4期

李秋烟

农产品物流金融模式研究

李秋烟

农产品物流金融是农业企业、第三方物流企业和金融机构融合发展的新业态,其业务涉及代收货款、仓单质押、保兑仓和统一授信等四种模式。由于运营模式差异,四种农业物流金融模式对参与三方的责权要求也不尽相同。为了提高经营的可持续性,合作企业间应该加强风险管控能力和信用体系建设,政府层面应该加强农村物流基础设施以及农产品物流金融制度建设。

农产品; 物流;金融

当下我国正处于转变经济发展方式,加快推进经济结构调整的关键时期,这为物流、金融等第三产业的快速发展提出了更高的要求。随着“互联网+”战略的提出以及电子商务的快速发展,物流市场总体需求持续扩大。互联网技术的革新和延伸也为物流业参与供应链整合创造了条件。与此同时,物流业发展也面临着转型升级的紧迫压力。我国现有超过30万家物流企业,但绝大部分都是中小物流企业,主要从事物流、仓储等业务。在激烈的市场竞争中,同质化业务使企业利润持续缩水,以至物流业已整体进入温和增长阶段。因此,整合供应链与物流业务,用物流来联通资金流和信息流,从而促进物流业转型升级已是今后一段时间物流企业增强核心竞争力的必然要求。物流金融正是实现物流、资金流和信息流融合的一种创新业务模式。农产品物流金融是物流金融与农企结合而形成的一种新型业务模式。我国是农业大国,有数量众多的中小农业企业,这些农企的发展,面临着资金流和物流的双重限制。农产品物流金融对于破解农企融资难、物流难的困局,提高农产品流通效率,增强农业企业的市场竞争力,促进我国农业转型升级以及第三方物流企业和金融结构的供给侧改革都具有十分重要的意义。

一、物流金融的发展历程

所谓物流金融,是指在面向物流业的运营过程,通过应用和开发各种金融产品,有效地组织和调剂物流领域中货币资金的流动。这些资金流动包括发生在物流产业中的各种存款、贷款、投资、信托、租赁、抵押、贴现、保险、有价证券发行与交易,以及金融机构所办理的各类涉及物流业的中间业务等。物流金融通过物流作桥梁,让金融机构、物流企业和供应商三者资金流、物流和信息流优势互补,形成三流合一的闭环流程,从而有效提高合作三方的盈利能力与市场竞争力。物流金融起源于西方,伴随着工业革命特别是第二次工业革命带来的资本主义快速发展而兴起。

1916年,美国颁布并实施了《仓库存贮法》,一套完善的关于仓单质押模式的运行系统就此诞生。1954年,《统一商法典》开始在美国实施,该法进一步明确了物流金融参与方的法律关系,促进了物流金融由简单的仓单质押模式向更加灵活多样的新业务模式演变。研究方面,Koch[1],Dunham[2], Birnbaum[3], Eisenstadt[4],Guttentag[5]等对这一时期的物流金融业务模式、法律环境、仓储、监控方式流程及优缺点进行了分析和总结。如果说20世纪50年代的物流金融还只是单个物流企业的行为,那么20世纪80年代则是物流金融的供应链时代。在这期间,物流企业开始真正深度参与金融机构与供应商之间的业务整合,现代物流金融模式由此诞生,同时也引起了学术界的关注。Miller[6]分析发现管理咨询服务公司是物流企业与金融机构的桥梁,提供融资担保,并参与借贷企业与金融机构之间的贷款谈判;贷款结束后,咨询服务公司又作为金融机构的监管代表,定期向金融机构反馈物流企业的贷款资金使用情况和公司的财务状况。Rutberg[7]分析了UPS的物流金融创新模式,公司利用其母公司实施从货物的入库到出库的全流程供应链融资,并为客户提供存货管理和物流配送服务。Femore[8]认为物流企业在为分销商提供订单融资时必须充分考虑到产品制造周期、交易周期以及分销商信用等因素所隐藏的交易风险。Hofmann[9]认为仓单质押的物流金融模式可以为物流服务供应商提供新的机会,为客户提供增值服务,并在市场上创造独特的竞争优势,但是此种模式对物流企业的融资能力和抗风险能力有较高的要求。Zhou[10]从仓单质押、保税仓融资两方面对存货质押融资进行了论述,认为存货融资作为一种新型金融衍生产品,虽然在规范化和多样性上还有所不足,但在一定程度上解决了中小企业融资难的问题。Seidmann等[11]分析了银行贷款与物流企业贷款的差异,认为当生产商边际生产成本相对较低时,物流企业的信贷比银行信贷能更有效地缓解供应链中的双重边际化,当边际生产成本较高时,银行信贷对生产商则更为有利。

1999年,中国储运与银行合作推出第一笔存货质押融资业务,标志着我国物流金融业务模式的开启。2003年,广发银行用“民营100”的金融平台,以存货为基础吸引第三方物流公司加入,物流金融开始由单个企业向供应链转变。研究方面,邹小芃等[12]第一次在中国诠释物流金融理念,她们认为物流金融就是金融机构通过供给各类金融服务来支持物流业的经营发展,从而对物流领域中的资金运转起到调节作用。唐少艺等[13]分析了物流金融应用性,发现其可以很好地提高中小企业经营效率。李蜀湘等[14]创建了绿色物流金融的系统模型,并给出发展绿色物流金融的措施和意义。

二、农产品物流金融内涵与特点

农产品物流金融是指农产品生产者(农户或农业企业)以第三方物流企业为中介开展与金融机构的合作。金融机构给农产品生产者提供包括资金融通、结算、保险等业务,从而便利农产品生产者的融资和农产品的快速流通。农产品物流金融将现代农产品物流、信息流和资金流三者紧密联系起来。从交易视角来看,因为资金流的传递和供应链的发展,农产品物流金融中的利益主体形成了长期合作的关系,在这种关系中,物流企业在供应链节点上为农业企业提供融资途径,从而帮助物流企业获得新的利润增长,金融机构给予农业企业资金支持服务,农业企业助其扩大放贷业务量。胡愈等[15]提出了“地融仓”理论,该理论将农村物流、资金流、土地流、信息流高效融合,通过农地(权证)质押融资,解决农村物流融资难的问题。左雪莲[16]分析了农产品物流金融仓单质押、保兑仓和融通仓模式,以及基于应收账款融资的农产品物流金融模式。侯玉梅等[17]总结了农产品物流金融运作中的风险,并创建出农产品物流金融信用风险模型。董劲[18]分析了农产品物流金融融通仓模式中风险以及相应的风险应对策略。Klapper[19]分析了中小农业企业开展保理融资的可行性,认为保理业务与供应商应收账款的价值有明确的正向联系。王华等[20]认为农产品物流金融模式的关键在于农户和金融机构应加强对第三方物流企业的授权。余春苗[21]认为农产品物流金融不仅有益于整合带动资金流,而且有益于商业银行扩大客户群体和物流企业增加利润空间。

由于农业生产方式及农产品自身的特殊性,农产品物流金融具备一定的特殊性。

其一,质押物品的季节性和脆弱性。农产品生产的周期性、季节性特征明显,因而农产品物流金融的质押物一般也呈现季节性变化特征。另外,农产品具有强烈的生物特性,极容易受到外界环境的影响而变质,从而失去质押价值。

其二,农产品物流过程复杂。农产品种类繁多,产品特性各异,保鲜、冷冻要求严格,因而农产品物流金融业务中,加工、存储、运输、管理等技术及设备要求更先进。唯有如此才能保障运行流畅,这也使得农产品物流体系的运作更复杂。

其三,物流、融资规模小而分散。我国农业是以中小农户和乡镇中小农企为主的生产组织形式,再加上我国农村幅员辽阔,造成了农业生产小而散的局面。小散型农业生产必然面临资金短缺,技术升级难,专业化、信息化程度低等问题,也导致了农产品物流金融中的物流、融资规模的小而分散,不利于规模效应降低成本。

三、农产品物流金融发展的困境

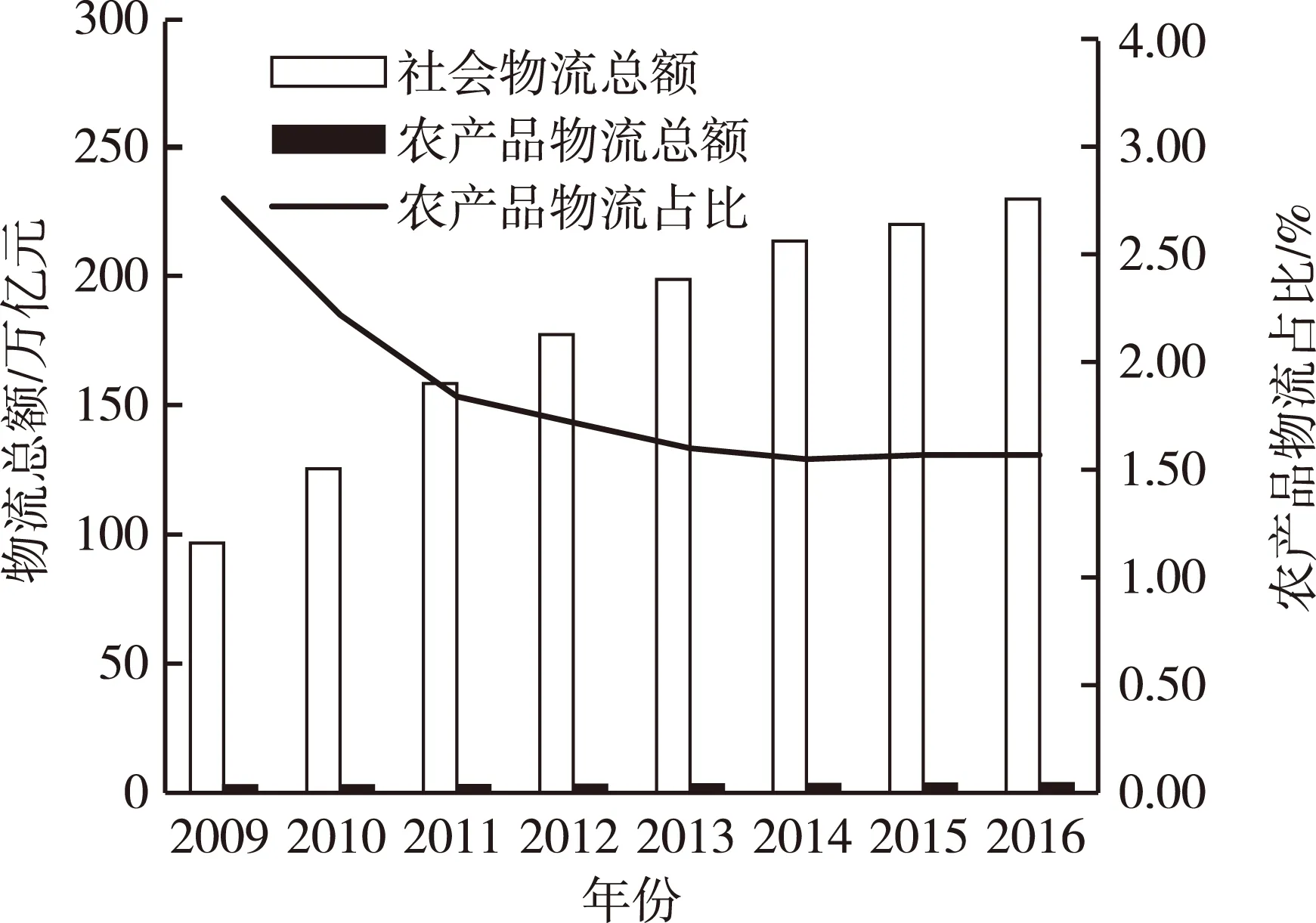

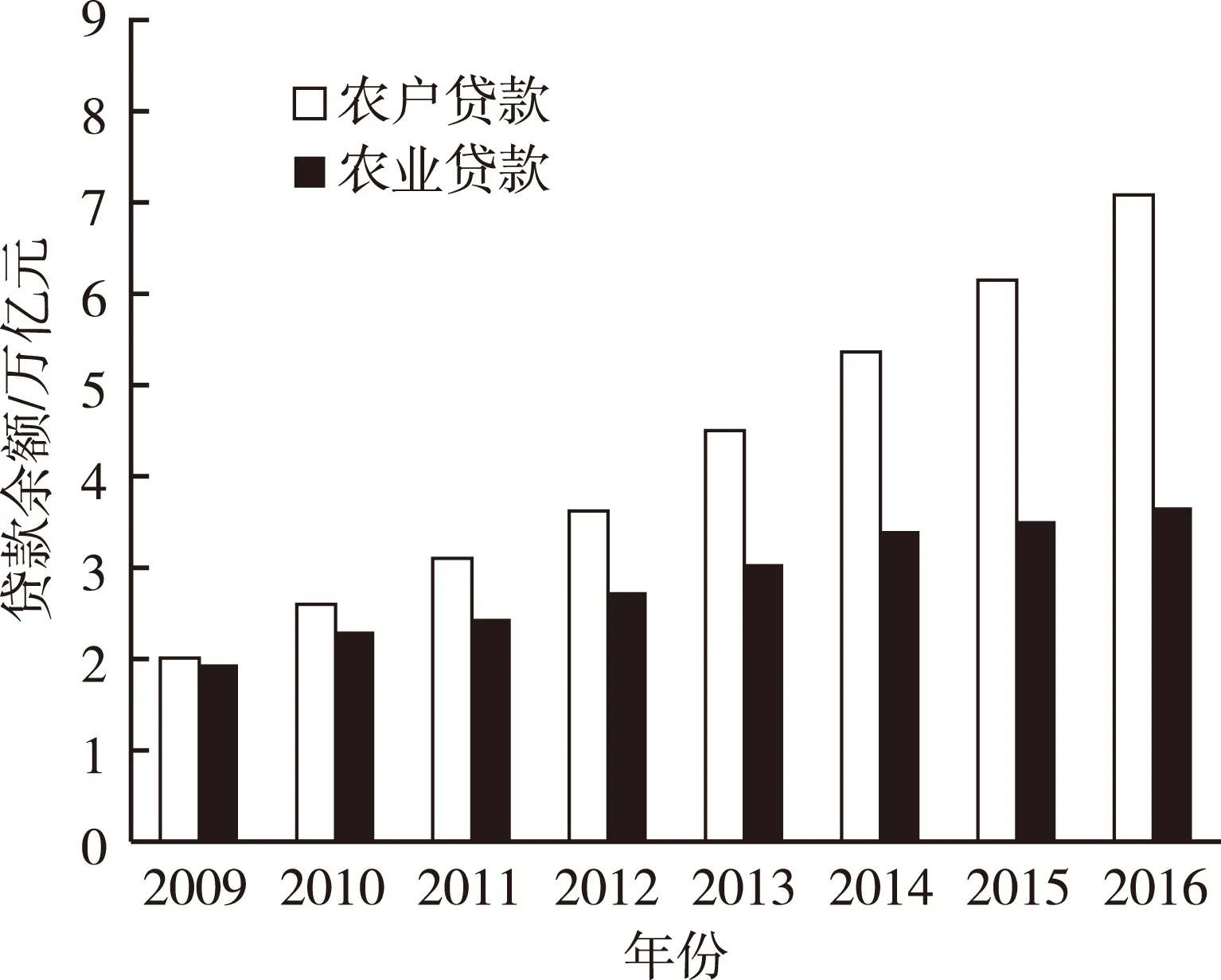

2016年全国社会物流总额229.7万亿元,比上年增长6.1%,农产品物流总额3.6万亿元,比上年增长3.1%,农产品物流总额占全社会物流总额的1.6%,与上年基本持平(如图1)。2009—2016年间,我国社会物流总额总体呈现稳步上升势头,表明社会对物流的需求持续扩大,但农产品物流总额仅从2009年的2.67亿元小幅增长到2016年的3.6亿元,农产品物流总额在全社会物流总额的占比则从2009年的2.76%持续下滑到2016年的1.57%。2009—2016年间,金融机构对农户和农业的支持持续扩大,农户贷款余额从2009年的2.01万亿元增加到2016年的7.01万亿元,增幅达到248.76%;对农业的贷款余额从2009年的1.94万亿元增加到2016年的3.66万亿元,增幅达88.66%(如图2)。金融机构对农业发展的持续支持,支撑了我国农业快速发展,农林牧鱼总产值从2009年的60 361.0亿元增加到2015年的107 056.4亿元[22]。农业投入的持续大幅增加与农产品物流总额增长缓慢以及农产品物流占全社会物流比重持续下滑形成了鲜明的对比,这表明我国农业生产以及农产品的流通效率还较低,物流作为农企与金融机构的桥梁作用并没有得到充分体现,农产品物流金融在发展过程中仍面临着一系列的问题。

图1 2009—2016年中国农产品物流总额及占社会物流比重分析

图2 2009-2016年金融机构面向农户和农业贷款余额

(一)农产品物流基础设施发展不完善

农产品具有特殊的生物特性,其保质期短,容易变质,这就对农产品的冷链物流提出了很高的要求。而当前配备充足冷藏设施的第三方物流企业还非常少,以至相当部分的农产品还露天存放或存放在没有严格低温环境下。大部分新鲜水果、蔬菜、禽肉、水产、奶制品也是通过没有配备冷藏设施的普通车辆运输。据统计,我国农产品冷链运输率不足10%,而欧美日等发达国家则达到了80%~90%,我国每年因冷链不足而导致的农产品损失达750亿元[13]。

(二)金融产品不能满足农产品物流金融的多样化需求

中小农企对融资需求往往是“少、急、频”,而且能给予金融机构的质押物是种类繁多、不易仓储保存的农产品。如果要满足农企的这些贷款要求,金融机构就必须创新监管方式,并提供多样化的金融产品和服务。当前中小农企普遍存在的贷款难问题,说明银行等金融机构提供的金融产品不能满足农企的实际融资需求,也阻碍了农产品物流金融业务的开展。

(三)农产品物流金融信息化程度低

农产品物流金融的开展需要农企、物流企业和金融机构建立开放共享的信息平台。而当前个体农户和小农企根本没有能力建立农产品信息化平台,拥有强大农产品信息化管理和监控系统的第三方物流企业也寥寥无几,金融机构也没有专门面向农企和物流企业的信息交换门户。农产品物流金融的信息化程度低,不仅阻碍了农产品销路的扩大,也让物流企业不能对农产品的流通进行有效的管理。信息不对称以及信息共享系统的缺乏,导致金融机构不能对农产品质押物进行有效的监管,增加了金融机构的信贷风险,从而导致三方合作意愿的降低。

四、农产品物流金融业务模式

(一)代收货款模式

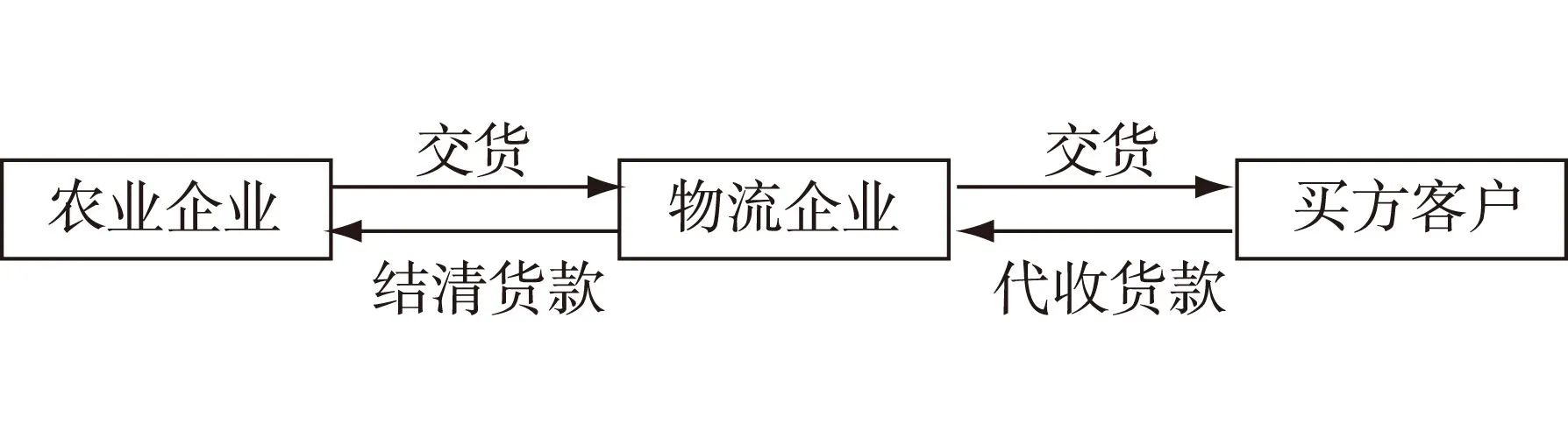

一直以来,农企都遵循着传统的产业发展方式:生产农产品—销售农产品—回收货款。买方客户如果不能及时结清货款,就有可能给流动资金短缺的中小农企造成资金链断裂,轻则影响企业再生产,重则导致企业破产倒闭。通过引入第三方物流企业后,农企、物流企业与买方客户签订三方合同,农企将货物交给物流企业,物流企业则向农企全额垫付所有货款,然后由物流企业将货物交给买方客户,并向买方客户收取货款(如图3),并根据合同约定的付款期限向买方客户收取规定的滞纳金。因为农企将部分经营风险转嫁给了物流企业,因而也需向物流企业缴纳一定数额的佣金。代收货款模式适用于资金链紧张的中小农企、买方客户以及资金充裕的第三方物流企业。代收货款模式解决了农企的资金周转困难,也适当减缓了买方客户的货款压力,同时给物流企业带来了额外的佣金和滞纳金收入。在这种模式中,物流企业的货款回收风险变大,为了降低风险,物流企业必然要求农企支付更高的佣金,要求买方支付更高的滞纳金。考虑到经营风险和盈利能力,代收货款模式实际运作并不普遍。

(二)仓单质押模式

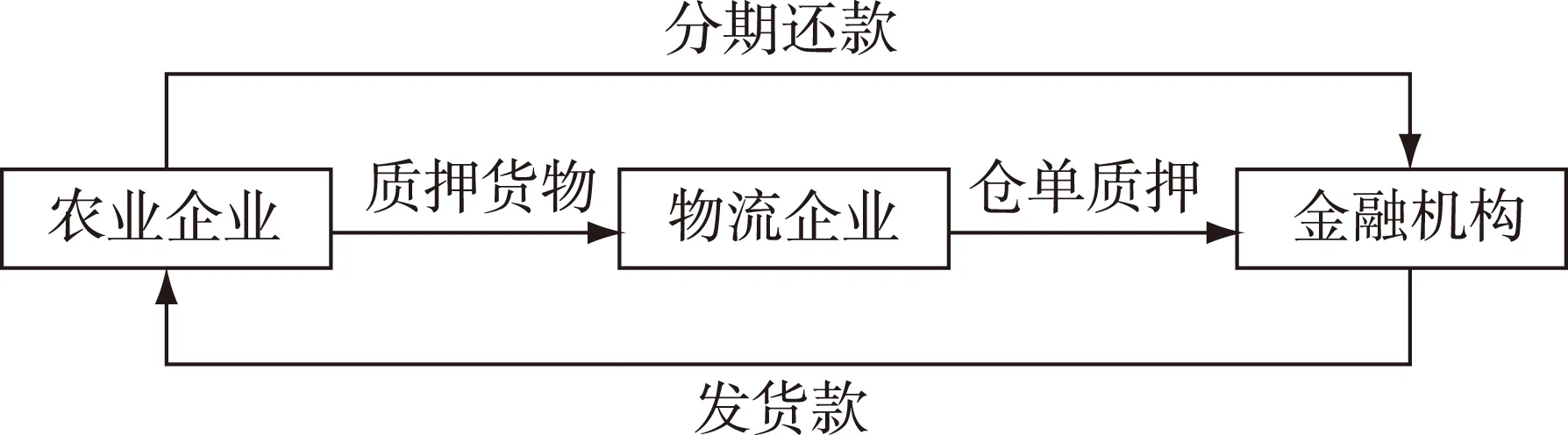

农企普遍有着旺盛的贷款需求,金融机构在向农企贷款时也面临着质押物的监管问题。第三方物流企业正好可以在农企与金融机构之间搭建一座桥梁,来促成农企和金融机构的顺利合作。金融机构授权第三方物流为农企提供质押物仓储服务,并向其开具仓储凭证,农企将此仓储凭证质押给金融机构。金融机构凭仓单质押凭证给农企发放贷款,同时授权第三方物流对质押物进行监管(如图4)。在仓单质押模式中,农企可以凭质押物获得贷款,通过贷款来提高生产工艺,扩大生产规模,从而增强企业盈利水平。金融机构也能扩大贷款规模,提高利息收入。物流企业分别向农企和金融机构收取仓储服务费和监管费。同时,物流企业应加强信息化手段建设来提高对农产品质押物的监管能力,防止农产品变质等因素造成质押物失去质押价值。一旦质押物失去质押价值,金融机构可能无法贷款,农企可能因贷款中断,产品受损,物流企业则可能不得不因为监管不力而向农企和金融机构赔偿经济损失。所以农产品质押物的品质稳定性和有效监管对于仓单质押模式的开展十分关键。

图3 代收货款模式

图4 仓单质押模式

(三)保兑仓模式

农企在经营过程中需要购买各类生产物资如种子、农药、化肥等,如果资金短缺,就会直接影响生产物资的购买,从而对农业生产造成影响。在保兑仓模式中,农企可以先向金融机构缴纳一定的保证金,其余金额由第三方物流向银行承兑担保,同时第三方物流需要农企将农产品抵押进行反向担保。金融机构收到保证金和承兑担保后向上游供应商开具承兑汇票。上游供应商在拿到承兑汇票后将货物交由第三方物流,第三方物流分批次发货给农企,农企在规定期限内分批次还款给金融机构,并在还清贷款后获得质押物的仓单提单(如图5)。保兑仓模式涉及四个利益交织的法人主体。在物流企业的承兑担保下,农企可以顺利申请承兑汇票,从而以有限的资金从上游供应商及时获得所需的生产资料。上游供应商因为有银行的承兑汇票而不必担心货款的损失,因而能更积极地与农企合作。第三方物流通过向农企提供承兑担保以及仓储服务而得到额外的佣金,金融机构则扩大了利息收入。保兑仓模式成功的核心在于农企的还款能力以及质押品的稳定性。如果农企经营不善,就有可能不能及时向银行还款,也可能连带造成第三方物流企业的违约,从而给农企、第三方物流和金融机构造成经济损失。另外,如果第三方物流对质押物监管不利,造成质押物变质,最终也会影响农企的生产经营以及物流企业自身的经济利益。

(四)统一授信模式

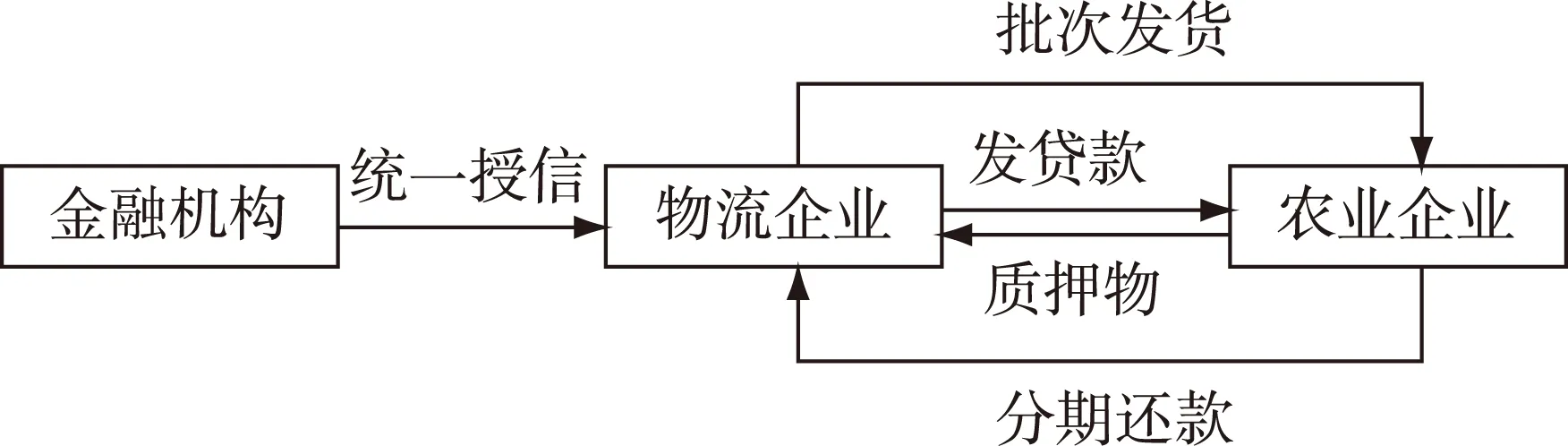

相比银行,农企与第三方物流的业务与资金往来更为密切。对于信誉好、规模大的第三方物流企业,金融机构可以对其进行统一授信,并给予其一定的授信额度,允许其向农企提供贷款融资服务。农企以库存农产品质押给物流企业,并向物流企业分批还款,物流企业获得还款后,分批次将质押物返还给农企(如图6)。统一授信模式简化了业务流程,银行只与第三方物流发生借贷关系,免去了银行对农企的直接监管。农企也只与物流企业发生业务关系,省去了通过第三方物流向银行借贷的繁琐。统一授信模式的风险在于物流企业的信誉度以及农企的经营能力,一旦农企不能及时还款给物流企业,就会连锁造成物流企业不能及时还款给银行,从而带来三者利益同时受损的结局。

图6 统一授信模式

五、促进农产品物流金融发展的对策建议

(一)规则制定

政府部门应出台针对性的法律法规文件来引导农产品生产企业、第三方物流企业和金融机构的融合发展。在充分借鉴国外先进经验的基础上,参照《民法通则》《合同法》《担保法》《商业仓库管理办法》《农产品质量安全法》以及金融领域的一系列法律法规,有针对性地制定“农产品物流金融管理办法”,明确农产品生产企业、物流企业以及金融机构三者的责权,保障合作三方的合法权益。管理办法要明确列举适合仓储和仓单质押的农产品类别及其监管流程,以消除农产品在质押过程中因变质等因素引起的三方经济纠纷。此外,加强信用制度建设对促进农产品物流金融的发展也十分必要。在当前信用立法缺失的情况下,政府部门应针对农产品物流金融出台指导性的信用评估管理办法,防止因为少数信用不良的企业造成劣币驱逐良币效应的发生。

(二)市场监管

市场监管重点首先应放在农产品质押物的监管上。进一步加强农产品物流体系的信息化、网络化建设。依托物联网技术,整合地理信息系统(GIS)、电子数据交换系统(EDI)和GPS,建立农产品从农田到物流再到市场的全流程监管体系。通过技术体系建设可以有效防范农产品从源头到终端的任意一个环节可能出现的问题,避免因为产品问题导致的风险蔓延。市场监管的重点也应该放第三方物流企业的部分金融功能上。对农业企业来说,通过金融机构的授权,第三方物流企业具备了一定的金融机构的融资职能。物流企业向农业企业的融资能力、资金使用去向以及资金收回能力都需要严格监管,防止因为物流企业金融能力不足而导致资金坏账。

(三)基础设施建设

首先需要改善农村道路通行条件。部分偏远农村道路通行能力低,导致农产品不能及时从田间运抵加工厂。需要进一步改善农村道路通行条件,为农产品物流的快速运转提供必要的基础。其次需要加强农产品冷链物流体系建设。农产品冷链物流建设是一项高投入、高时效的系统工程,一般中小物流企业和农业企业不具备这样的资金实力和组织协调能力,所以,政府的作为和银行的支持是保证一个完整的冷链系统完成的关键。

(四)新产品研发

开拓新的农产品物流金融产品是事关整个行业提高竞争力和活力的紧迫事情。金融机构应针对小微农企,在贷款额度、担保方式、贷款期限等方面进行产品创新,结合小微农企的企业信用提供个性化的产品服务。针对中小农企和物流企业抗风险能力差的特点,保险机构也可以开发出适合中小农企和物流企业的保险产品。此外,在已有的四种农产品物流金融模式中,应以企业信用为基础来开拓新的业务模式,以简化审批流程,降低合作门槛。

[1]KOCH A.Economic aspects of inventory and receivable financing[J].Law and Contemporary Problems,1948,13(4):566-578.

[2]DUNHAM A.Inventory and accounts receivable financing[J].Harvard Law Review,1949,62(4):588-615.

[3]BIRNBAUM H F.Form and substance in field warehousing[J].Law and Contemporary Problems,1948,13(4):579-592.

[4]EISENSTADT M.A finance company’s approach to warehouse receipt loans[J].New York Certified Public Accountant,1966,36:661-670.

[5]GUTTENTAG J.Mortgage warehousing[J].The Journal of Finance,1957,12(4):438-450.

[6]MILLER R A.Mas consultant’s role asset-based financing[J].The CPA Journal,1982,52:24-29.

[7]RUTBERG S.Financing the supply chain by piggy-backing on the massive distribution clout of united parcel service[J].Secured Lender,2002,58(6):40-46.

[8]FENMORE E.Making purchase-order financing work for you[J].Secured Lender,2004,60(2):20-25.

[9]HOFMANN E.Inventory financing in supply chains:a logistics service provider-approach[J].International Journal of Physical Distribution & Logistics Management,2009,9(9):716-740.

[10 ZHOU L,JIANG J,LIU B.The research on modes and application of inventory financing[J].Advances in Intelligent & Soft Computing,2012,137:35-42.

[11]JING B,SEIDMANN A.Finance sourcing in a supply chain[J].Decision Support Systems,2014,58:15-20.

[12]邹小芃,唐元琦.物流金融浅析[J].浙江金融,2004(5):20-21.

[13]唐少艺.物流金融实务研究[J].中国物流与采购,2005(2):18-21.

[14]李蜀湘,陆小成.中国低碳物流金融支持模型研究[J].中国流通经济,2010,24(2):27-30.

[15]胡愈,许红莲.现代农村物流金融发展的内在机理分析[J].中央财经大学学报,2011,31(5):20-25.

[16] 左雪莲.农产品物流金融运作模式构建与选择[J].商业时代,2012(28):64-65.

[17]侯玉梅,贾震环,王宇飞.农产品物流金融的信用风险评价研究[J].物流工程与管理,2014,36(8):65-67.

[18] 董劲.农产品物流金融融通仓模式风险管控策略探讨[J].商业时代,2016(5):174-175.

[19] KLAPPER L.The role of factoring for financing small and medium enterprises[J].Journal of Banking & Finance,2005,30(11):3111-3130.

[20]王华,韩志勇.农产品物流金融创新模式构建——基于农户的视角[J].北方园艺,2017(4):200-204.

[21]余春苗.农产品物流金融研究——基于农村金融供给不足与物流需求扩大的视角[J].现代营销,2017(1):104-106.

[22]中国国家统计局.中国统计年鉴2016 [M].北京:中国统计出版社,2016.

On the Logistics Financial Model of Agricultural Products

Li Qiuyan

The logistics finance of agricultural products, involving collection payment, warehouse receipt pledge, confirming storage and unified credit models, is a new format in the integration development of agriculture, the third party logistics and financial enterprises. Due to differences in operational models, the four agricultural logistics financial models have different responsibility requirements for the three participants. In order to improve the sustainability of operation, the cooperative enterprises should strengthen the risk control ability and credit system construction. In addition, rural logistics infrastructures and the financial system construction of agriculture logistics should be further reinforced at the government level.

agricultural products; logistics; finance

李秋烟,福建师范大学协和学院副教授。

福建省教育厅人文社会科学项目“自贸区政策辐射下的福建金融服务业发展的收敛性研究”(JAS150814)。

F323.7

A

10.3969/j.issn.2095-042X.2017.04.009

2017-03-18;责任编辑:沈秀)

猜你喜欢

今日农业(2022年16期)2022-11-09

今日农业(2021年7期)2021-07-28

农产品市场周刊(2020年8期)2020-07-24

物流技术与应用(2019年8期)2019-09-04

中国外汇(2019年10期)2019-08-27

汽车观察(2018年12期)2018-12-26

现代营销(创富信息版)(2018年8期)2018-09-08

消费导刊(2018年8期)2018-05-25

商周刊(2017年26期)2017-04-25

现代企业(2015年2期)2015-02-28