江西省上市公司经营绩效及其影响因素研究

2017-09-03 10:12高颖黄敏

福建质量管理 2017年9期

高 颖 黄 敏

(江西科技师范大学 江西 南昌 330013)

江西省上市公司经营绩效及其影响因素研究

高 颖 黄 敏

(江西科技师范大学 江西 南昌 330013)

上市公司的经营绩效评价已经成为当今时代国内外学术界普遍关注的一个热点问题。本研究选取江西省18家沪、深上市公司作为样本对象,运用因子分析法对样本上市公司的经营绩效进行实证分析和评价,得出结论,经营绩效与资产收益、债偿能力、成长能力和资产管理能力呈正相关;与公司的盈利能力、股本扩张能力呈现负相关关系。在这个结论上,提出对江西省上市公司经营绩效有利的政策建议。

上市公司;经营绩效;因子分析

一、引言

企业的经营绩效指的是企业在一段时间内所获得的经营成效。企业的经营绩效评价是将企业在经营期间内取得的经营成果,进行对比分析,得出一系列结论的过程。而对企业的经营绩效进行评价的目的就是考察和指正企业的经营行为,帮助企业增强基础管理并提高经济效益。

傅勇(2011)[1]运用因子分析法根据宏观和微观两个方面来建立影响经营绩效的因素模型对我国13家中小银行的经营绩效进行评价。黄日倩(2013)[2]运用因子分析法和EVA模型对我国上市商业银行的经营绩效进行了实证分析。王星洲(2013)[3]结合因子分析法和熵权法对湖北省国有企业的经营绩效评价指标体系进行建构,并提出绩效管理政策建议。

截止到目前,还没有人对江西省上市公司经营绩效进行实证研究。因此,本文通过因子分析法对江西省18家沪、深上市公司的经营绩效进行实证分析和评价。

二、因子分析法

(一)基本原理

因子分析法,它是把相关性比较强的多个变量分在同一类。每一类变量就是一个因子,挑选出来的因子将由不同的专业知识赋予各自的含义。因子分析法的目的就是多维数据减少成低维归纳指标,通过尽可能减少关键信息的条件下,降低变量重合的概率,使得各个指标体系愈加少并且有用。

(二)评价指标和样本选取

对江西省上市公司的经营绩效评价是根据它的生产情况、经营管理水平等多方面进行综合分析和评价,所以需要根据一定的原则和要求构建分析评价的综合指标体系,来揭示经营绩效的总体特征。根据系统性原则、可比性原则、可操作性原则,本研究一共提取江西省上市公司经营绩效的23个因素,分别是资产总额、营业净利润率、总资产净利润率、营业收入、收入总额、成本总额、净利润、流动资产、非流动资产、净利润增长率、总资产增长率、主营收入增长率、总资产收益率、速动比率、每股未分配利润、资产负债率、流动比率、存货周转率、每股收益、应收账款周转率、主营业务利润率、每股资产公积金、每股净资产。

目前,江西省的上市公司已经有35家。本文选取江西省18个上市公司为样本,以交易所公布的2015年相关财务数据为样本值,对江西省上市公司的经营绩效进行实证分析。由于多个评价指标衡量标准不同,数据缺少可比性,所以需要先将初始数据标准化,让各个指标具有可比性。

三、江西省上市公司经营绩效实证分析

(一)KMO和Bartlett球形检验

首先进行KMO和Bartlett球形检验,判断是否能够做因子分析。检验结果如表1所示。

表1 KMO和Bartlett球形检验

从表1可以看出,Bartlett球形检验的显著性水平值是0,表示各个指标之间具有相关性,适合进行因子分析。而KMO检验的数值是0.682,离广泛认为效果达标的70%以上还有一点距离。

(二)主成分分析

1.提取因子

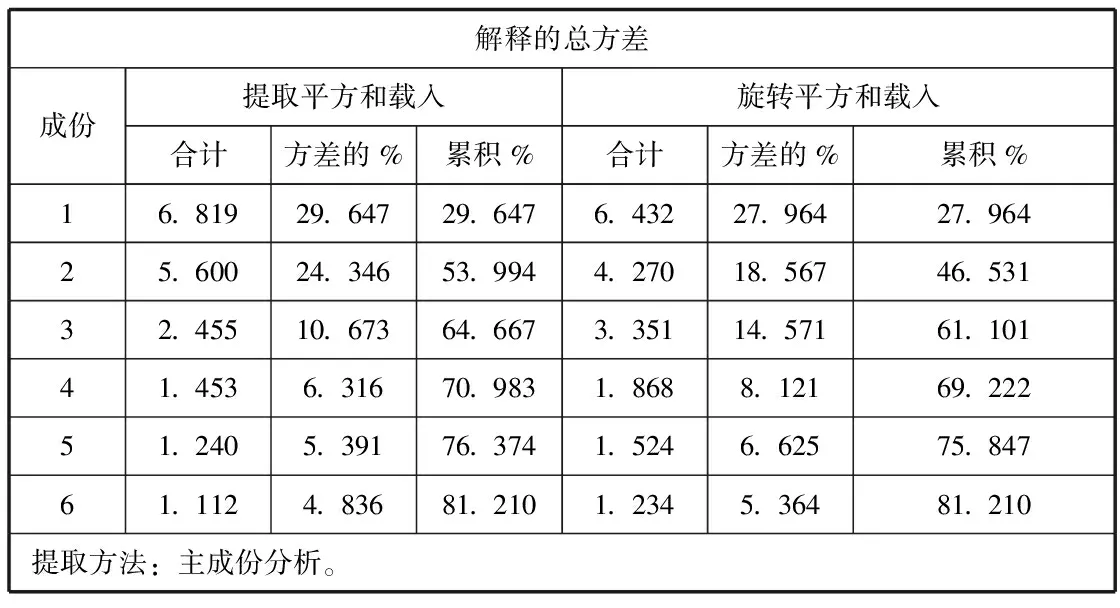

本研究运用主成分分析法提炼因子,笔者通过各个因子的累积方差贡献率来划分。如表2所示,提取了6个成份。

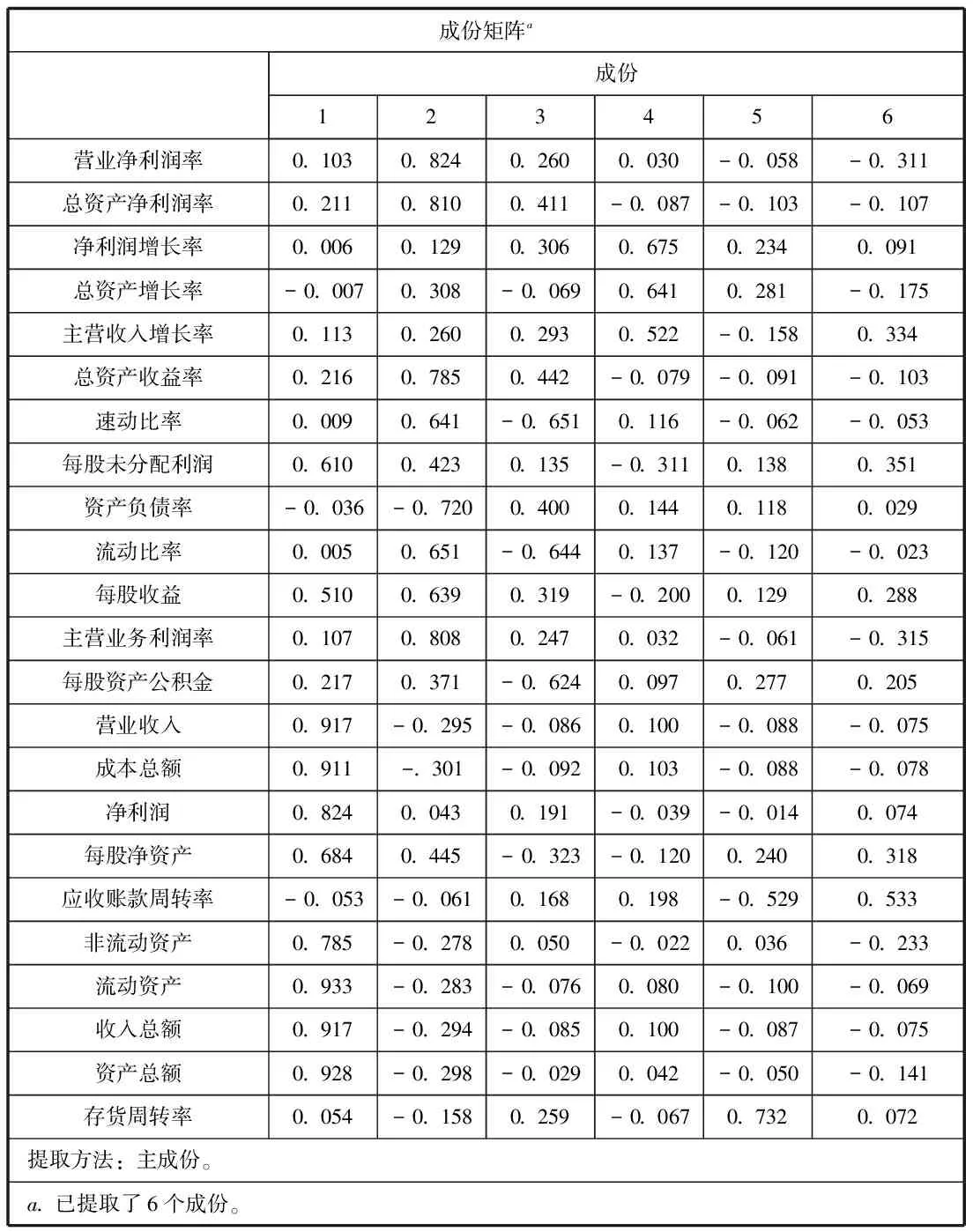

表2 成份矩阵

特征值在特殊情况下能够被看作是体现主成份影响程度强弱的指标,若小于1,表明这个成份的替代力度比单个原始变量的说明力度小。所以我们通常提取特征值大于1的主成份进入模型。贡献率表示的是江西省上市公司经营成果中起主要作用的因素,称为公共因子。

表3中可以看出,提取出6个公共因子,累积贡献率达到了83.902%,提取这6个公共因子取代初始的23个指标。通过标准化因子1占比36.51,因子2占比29.98%,因子3占比13.14%,因子4占比7.78%,因子5占比6.64%,因子6占比5.95%。

表3 解释的总方差

2.最大方差正交旋转矩阵及因子命名

建立因子分析模型不只是希望提取出公共因子,而是想要明白单个公共因子的意义,所以我们需要把原始载荷矩阵结构简单化,保证原始指标和因子内部结构不改变的条件下,让单个因子各个指标的载荷系数向0、1靠拢。本研究使用的方法是对原始载荷矩阵实行方差极大旋转,得出结果如表4所示。

表4 旋转成份矩阵

由表4可以看出,因子1在资产总额、收入总额、流动资产、非流动资产、营业收入、成本总额和净利润七个指标上有较高载荷,可以把它命名为资产收益因子;因子2在总资产净利润率、营业净利润率、总资产收益率和主营业务利润率四个指标上有较高占比,可以将它命名为盈利能力因子;因子3在速动比率和流动比率指标上占有较高比例,可以将它取名为债偿能力因子;因子4在每股未分配利润、每股收益、每股净资产三个指标上占有较大比重,可以将它命名为股本扩张因子;因子5在净利润增长率、总资产增长率和主营收入增长率三个指标上占有较大比重,可以将它命名为成长能力因子;因子6在存货周转率指标上有较大比重,可以将它归类为成资产管理因子。

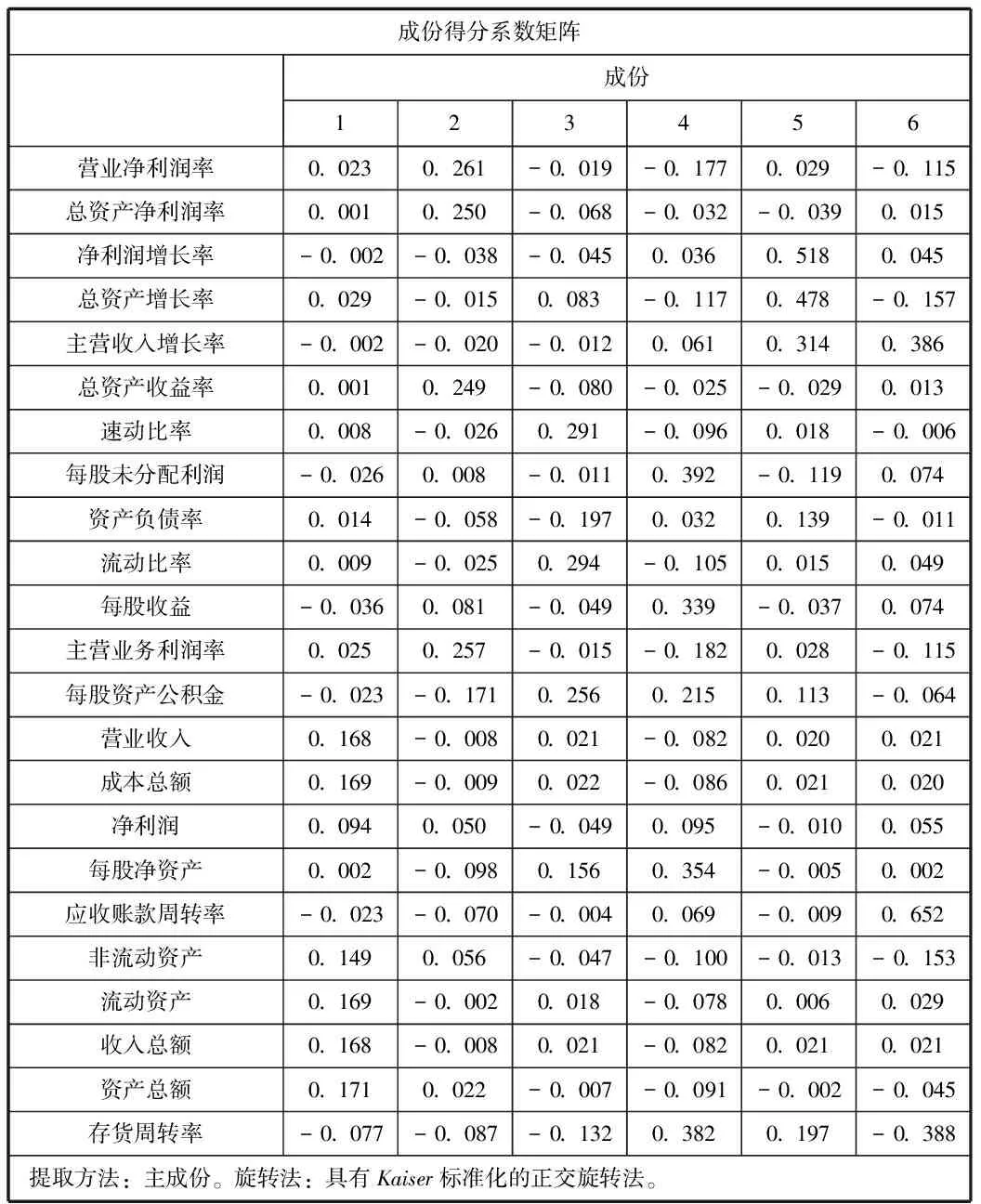

3.因子得分计算

通过SPSS18.0软件建立因子得分系数矩阵,按照因子得分系数矩阵和原始变量的标准化值计算出各个指标的各因子得分情况,然后根据每个因子得分值,以及各因子的方差贡献率作为衡量指标进行加总汇合,算出各个上市公司经营绩效的综合得分F。

Fi=0.3651*Fi1+0.2998*Fi2+0.1314*Fi3+0.0778*Fi4+0.0664*Fi5+0.0595*Fi6

表5 因子得分矩阵

四、模型结果

(一)模型建立

通过因子得分系数矩阵和原数据的标准化数值,能够核算出第i家上市公司7个因子的得分,表达式为:

Fi1=0.023Zi1+0.001Zi2-0.002Zi3+0.029Zi4-0.002Zi5+0.001Zi6+0.008Zi7-0.026Zi8+0.014Zi9+0.009Zi10-0.036Zi11+0.025Zi12-0.023Zi13+0.168Zi14+0.169Zi15+0.094Zi16+0.002Zi17-0.023Zi18+0.149Zi19+0.169Zi20+0.168Zi21+0.171Zi22-0.077Zi23

其它因子以此类推。得到表6,18个上市公司6个因子得分。考虑到单个因子仅反映一个公司单个方面的经营绩效,但是特征值在特殊情况下能够看作为反映主成份影响程度情况的指标,所以要把Fi1、Fi2、Fi3、Fi4、Fi5、Fi6带入Fi。

表6 上市公司各个因子得分

(二)计算结果

表7 上市公司综合得分排名

从表7可以看出,每个公司在资产收益能力、盈利能力、债偿能力、股本扩张能力、成长能力及资产管理能力等方面都不相同。综合得分排名前三位的分别是江西铜业股份有限公司、新余钢铁股份有限公司、江铃汽车股份有限公司。这三个公司在多数因子的分数上均处于前三。综合得分第一名的江西铜业股份有限公司的资产收益能力、债偿能力、成长能力和资产管理能力都在前两位,尤其是资产收益能力、债偿能力、成长能力方面遥遥领先于其他公司,但在股本扩张和盈利能力却处于末位,呈现出极不均衡的状态。新余钢铁股份有限公司的资产收益能力和债偿能力处于前五,但是在股本扩张和资产管理能力方面欠佳。江铃汽车股份有限公司的资产收益、盈利能力和债偿能力都表现良好,但是股本扩张能力比较差。排名倒数三位的分别是江西长运股份有限公司、凤凰光学股份有限公司、江西昌九生物化工股份有限公司。这三家公司多数因子的分数上都表现的很低。倒数第一的江西昌九生物化工股份有限公司在资产收益、盈利能力、成长能力上都处于垫底状态。凤凰光学股份有限公司虽然在盈利能力、债偿能力和股本扩张能力方面分数还不错,可是资产收益和成长能力分数倒数,严重影响总体的经营绩效。江西长运股份有限公司在股本扩张能力上处于前三,但是过分的扩张战略使得公司在其他方面表现的较差。

五、结论与建议

(一)结论

本研究根据对江西省18家沪、深上市公司的实证分析,采用因子分析法减少相关变量,把多个相关性强的财务指标提取为相关性较弱的六个因子。然后用资产收益、盈利能力、债偿能力、股本扩张能力、成长能力和资产管理能力这六个因子构造了一个综合评价指标,这对投资决策提供了有利的意见。

考察企业经营绩效的评价情况时,投资者一般都是关注盈利能力,通过表7,能够看出盈利能力因子和经营成果因子得出的排名顺序不同。但是对江西铜业股份有限公司而言,盈利能力排在18位,但是它的经营成果排名第一,资产管理能力也是排名靠前,综合排名第一,是江西省上市公司里面经营绩效最优秀的公司。凤凰光学股份有限公司虽然盈利能力较好,但是总排名靠后,就远期角度看来,上升的空间不大,财政方面的风险较大,须要经营者加强经营策划能力。表中可以看出,排名靠前的公司资产收益、债偿能力、成长能力和资产管理因子排名都靠前,由此得出结论,经营绩效与资产收益、债偿能力、成长能力和资产管理能力呈正相关。

(二)建议

根据数据的分析结果知道,超过95%的江西省上市公司于6个因子得分方面都出现了负数,发现将近所有的上市公司在各个不一样的方面都出现了大问题。

(1)构建科学合理的公司治理结构。首先,优化董事会结构。这就需要减少内部董事,形成单独的董事团队,监督上市公司的运行;其次,建立有效的监管机制。这需要强化公司监事会的职能,给它们监督的独立性,实现监事会与董事会和经营者利益上的分离;最后,健全问责体制。给上市公司董事会、经营管理层、监督机构等各个利益相关者制定相应的责任。对于企业经营中出现重大错误的人,追究相应的责任。

(2)创建高效的管理者激励和约束机制。提高上市公司经营绩效的一个关键问题就是建立起有效的激励约束机制,使管理者实现股东的利润最大化。上市公司经营者的激励包括物质激励和精神激励,物质激励主要表现在年薪和股票期权等方面,精神激励可以是授予一定的荣誉、级别晋升、提高政治地位等方式。但是很多实证研究否定了经营者的激励机制和企业经营绩效的相关性,主要是因为上市公司对经营者实施激励的时候没有相应的约束机制。首先是对股东的约束,这主要体现在公司法人治理构造;其次是市场的约束,包括产品市场的约束、管理市场的约束以及成本市场的约束;最后是我国法律的约束,依照法律建造限制经营者活动的整体框架。

(3)创新上市公司资本经营机制。主要是完成资本最大限度的增值的目标,也就是利润的最大化。

[1]傅勇,邱兆祥,王修华.我国中小银行经营绩效及其影响因素研究[J].银行业研究,2011(5).

[2]黄日倩.我国上市商业银行经营绩效的评价研究—基于因子分析法和EVA模型的实证分[J].西南财经大学,2013(3).

[3]王星洲.国有企业经营绩效评价研究-基于湖北省国有企业的实证分析[J].武汉大学,2013(5).

[4]王修华,彭建刚.上市公司经营绩效评价研究[J].投资研究,2007

1.江西省高校人文社会科学研究项目:鄱阳湖生态经济区森林碳汇发展战略研究(项目编号JJ1316)阶段性研究成果。

2.江西省高校人文社会科学重点研究基地招标项目:鄱阳湖生态经济区森林碳汇发展战略研究——基于市场化的视角(项目编号JD1446)阶段性研究成果。

3.国家自然科学研究基金(项目编号71363023)与江西科技师范大学博士科研启动基金项目(项目编号0001387)

猜你喜欢

中学时代(2022年8期)2022-10-08

防爆电机(2022年4期)2022-08-17

审计与理财(2020年11期)2020-12-13

中学时代(2020年8期)2020-09-01

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

中国交通信息化(2017年9期)2017-06-06

项目管理技术(2016年8期)2016-05-17

中国交通信息化(2015年3期)2015-06-05

现代企业(2015年4期)2015-02-28