海南农业保险支付意愿及其影响因素研究

2017-09-09 13:34王芳张赛丽

中国集体经济 2017年24期

王芳+张赛丽

摘要:文章利用logistic回归分析方法研究海南农业保险的支付意愿及其影响因素,研究结果表明:对农业保险支付意愿具有显著影响的因素有受访者的种养规模,农业收入占家庭收入比重,对农业保险的认知程度,保费补贴比例。在研究结论的基础上,文章提出促进海南农业保险发展的对策建议:提高农户参加农业保险的组织化程度;加大财政支持力度,扩大农业保险覆盖面;扩大宣传,提高农民对农业保险的认知;加大指数保险的推广应用。

关键词:农业保险;支付意愿;影响因素;海南

一、数据来源

(一)问卷调查

本研究通过网络和实地调查收集所需数据。一方面通过网络收集完成有效调查问卷100份;另一方面通过实地走访完成有效调查问卷207份,实地走访主要在海南的儋州市、临高县、澄迈县和海口市进行,在每个市县随机调查60个农户,总共调查240户,问卷有效率达86.3%。总共收集有效调查问卷307份。

(二)调查的主要内容

调查问卷主要包括五方面内容:1. 受访者基本情况。包括性别、民族、年龄、受教育程度、家庭总人口,农业劳动人口等。2. 受访者农业生产情况。包括种养规模、种养年限、农业收入占家庭收入比重等。3. 调查自然灾害的影响。灾害对农户的生产生活影响、受灾次数、灾害类型、防范农业风险措施、灾害损失。4. 受访者对农业保险认知情况。包括对保险的了解程度、需要的险种、保险宣传渠道、保费补贴比例。5. 农户购买农业保险的意愿及行为。农户是否购买农业保险、购买的农业保险险种、购买农业保险意愿行为的原因。

二、模型选择及变量说明

(一)模型选择

现实经济生活中,可以将诸多现象归纳为两种选择结果,或者划分为两种可能,即二元选择问题。为方便研究,通常将这两种状态分别用 0 和 1 来表示。通过大量的统计数据分析后,会发现选择结果与影响因素之间具有一定的因果关系。Logistic 回归模型就是用于揭示这一因果关系的重要工具。

当被解释变量是非度量变量时,可以用判别分析揭示因果关系,当被解释变量只有两组时,Logistic 回归模型更受欢迎。主要原因是:1. 判别分析依赖于严格的多元正态性和协差阵相等的假设,而该条件在很多情况下是达不到的。Logistic 回归没有类似的假设,并且即使假设不满足时,结果也会非常稳定。2. 即使满足假设,研究者仍然偏好 Logistic 回归。因为 Logistic 回归与回归分析相类似,两者既可以包含非线性效果和大范围的诊断,又都有直接的统计检验。Logistic 回归等同于两组的判别分析,在大多数情况下往往更加适用。3. Logistic 回归对于自变量没有要求,无论是度量变量还是非度量变量都可以进行回归。因此,本文选择 Logistic 回归作为实证分析方法。

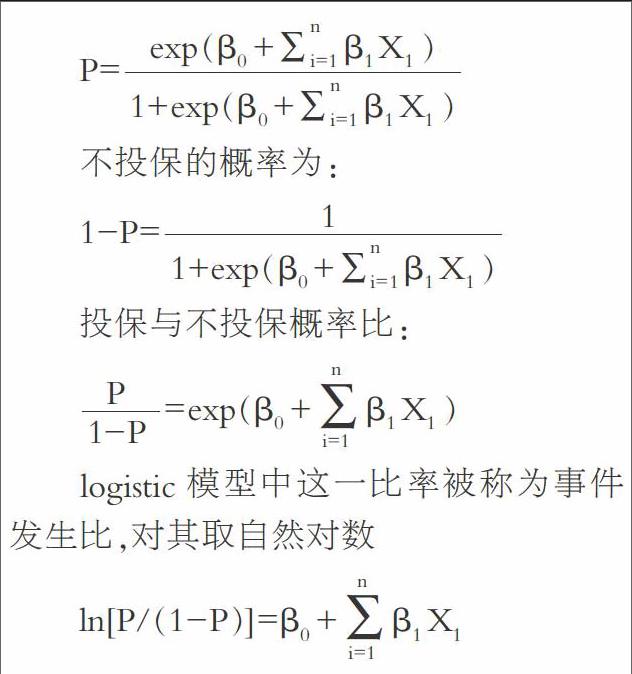

在模型中,将农户是否投保设为被解释变量,用 y 表示。 y=1 表示农户投保农业保险,y=0 表示农户没有投保农业保险。将农户的投保概率记为 P,它与自变量 X1,X2,…,Xn之间的 Logistic 回归模型为:

(二)变量说明

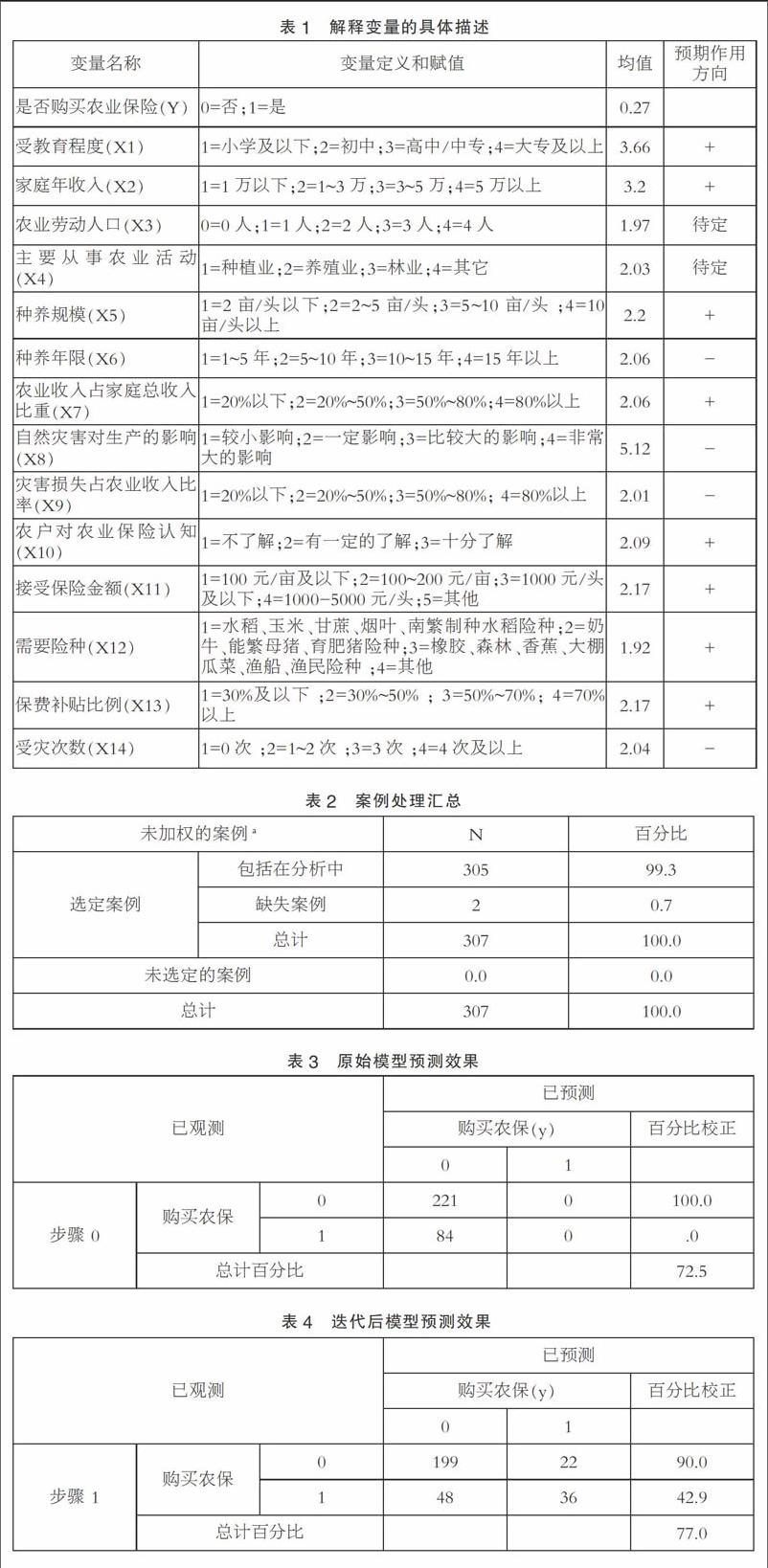

各解释变量的具体说明见表1所示。

(三)模型结果分析

本文运用 SPSS17.0,采用最大似然估计向后(条件)筛选法,即先将以上14个变量全部引入回归模型方程,然后对变量的显著性进行检验,在不显著的变量中,将 F 值最小的变量剔出,再重新拟合回归模型方程,并进行各种检验,直到方程中所有变量基本显著为止。本模型中共包括案例307个,缺失案例数与未选定案例数皆为 2,满足模型所需的足够的样本容量。选入标准α=0.05,剔除标准α=0.10。案例处理汇总情况见表2所示。

在只有常数项而没有自变量初始模型中,模型预测的正确率达 72.5%。原始模型预测效果见表3所示。

经过20次迭代后,模型最终的预测正确率可达 88.6%,比模型中只有常项时提高了 4.5%。迭代后模型预测效果见表4所示。

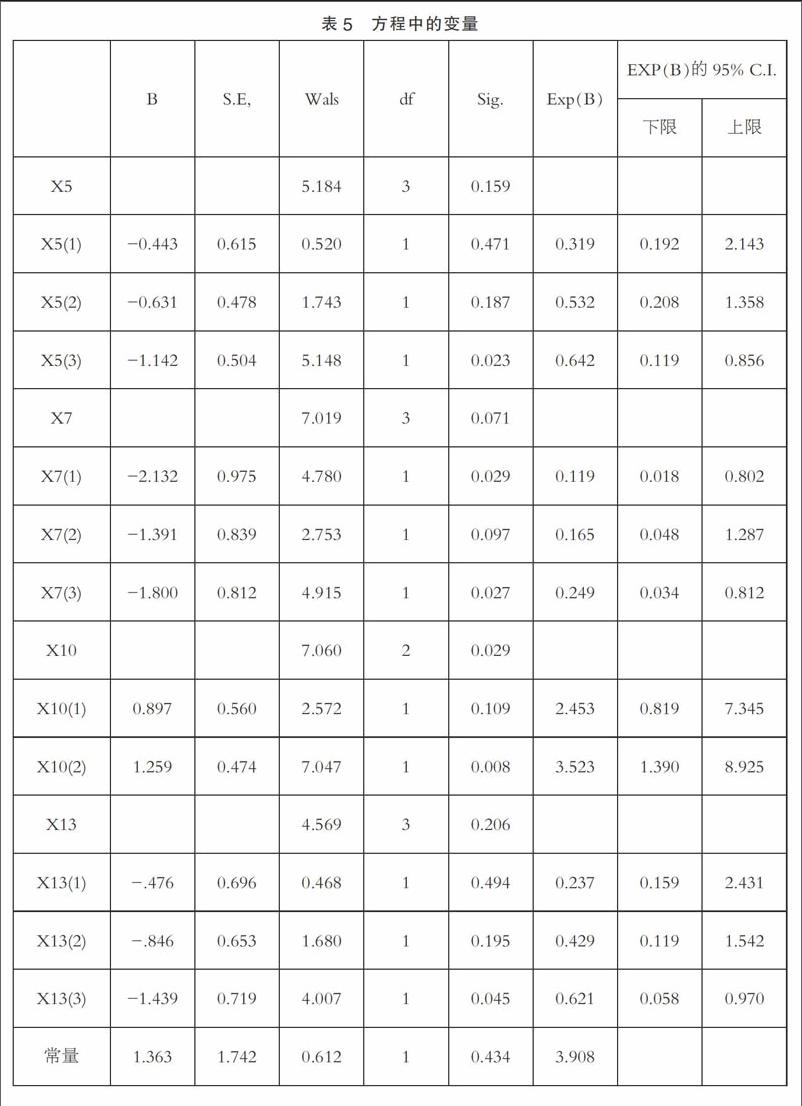

迭代最终变量如表 5 所示,对农户的投保意愿具有显著影响的变量有4个:种养规模,农业收入占家庭总收入比重,对农业保险的认知和保费补贴比例。

1. 显著因素

(1)种养规模(X5)。农户种养规模达到2~5亩/头时,是2亩/头以下的投保意愿0.319倍;农户种养规模达到5~10亩/头时,是2亩/头以下的投保意愿0.532倍;农户种养规模达到10亩/头以上时,是2亩/头以下的投保意愿0.642倍。说明规模越大,农户投保意愿越强烈。

(2)农业收入占家庭总收入比重(X7)。农业收入占家庭总收入比重在20%~50%时,是20%以下的投保意愿0.119倍;农业收入占家庭总收入比重在50%~80%是20%以下的投保意愿0.165倍;农业收入占家庭总收入比重在80%以上时,是20%以下的投保意愿0.249倍。说明农业收入占家庭总收入比重越高,投保意愿越强烈。

(3)農户对农业保险认知(X10)程度。农户对农业保险认知达到“有一定的了解”是“不了解”的投保意愿2.453倍;农户对农业保险“十分了解”是“不了解”的投保意愿3.523倍。说明农户对农业保险认知程度越高,投保需求越强烈。

(4)保费补贴比例(X13)。保费补贴比例在30%~50%是30%及以下的投保意愿0.237倍;保费补贴比例在50%~70%是30%及以下的投保意愿0.429倍;保费补贴比例在70%以上是30%及以下的投保意愿0.621倍。说明政府保费补贴比例越高,投保意愿越强烈。

2. 不显著因素

受教育程度、家庭年收入、农业劳动人口、农业活动、种养年限、自然灾害对生产的影响、灾害损失占农业收入比例、接受保险金额、需要险种、受灾次数这10个因素没有被纳入最终的方程结果中,对农户投保意愿的影响并不显著。endprint

三、对策建议

(一)提高海南农业的产业化和规模化程度

实证研究结果表明,种养规模越大,购买农业保险的需求越强烈。我国家庭联产承包责任制下的小规模分散经营,户均耕地面积仅为0.5 hm2。一方面,小规模分散经营的农户可以通过多样化生产经营、非农就业等分散风险;另一方面,农业生产的小规模经营会使利益下降,农业收入占家庭收入的比重不断下降,从而购买农业保险的意愿下降,造成农户对农业保险的有效需求不足。

农业产业化和规模化程度的提高,使得投入增多,收获总量增大,产业化规模化的农业对现代知识、技术和资本等现代农业生产要素的依赖增加,农业风险会更集中,受灾的可能性会更大,受灾后损失也会更大,因此产业化规模化经营主体有更强的风险意识,对农业保险的需求更强烈。因此,应通过各种途径如提高农民组织化程度、加速土地流转和提高农业社会服务规模化等提高海南农业的产业化规模化程度,从而提升农业经营主体对农业保险的有效需求。

(二)加大财政支持力度,扩大农业保险覆盖面

目前,各级财政对海南农业保险的补贴比例已经比较高,但海南省农业保险品种相对较少,农民选择范围有限。海南省农业保险试点险种主要按中央补贴险种开办的,有橡胶树保险、水稻保险、能繁母猪保险、育肥猪保险等。虽然针对一些特色作物开展了地方特色险种,如香蕉保险、芒果保险、大棚瓜菜保险、制种保险、荔枝价格指数保险、槟榔价格指数保险、蔬菜价格指数保险等,但承保面相当有限,如2016年香蕉承保面积为5.3万亩,而香蕉总种植面积为48万亩,承保面仅占11%,2016年芒果承保面积为1.5万亩,仅占总种植面积的2%,海南民营橡胶树风灾保险承保规模仅有22万亩左右,约占民营橡胶总面积的5%。因此,政府应该加大投入,扩大海南农业保险各险种的覆盖面。

(三)扩大宣传,提高农民对农业保险的认知

实证分析结果表明,农户对于农业保险的认知程度是影响农户参加农业保险的重要因素,农户对农业保险认知程度越高,则农户购买农业保险的意愿越强烈。在了解农户对农业保险的认知时发现,有20.5%的农户对农业保险十分了解,49.5%的农户对农业保险有一定的了解,30%的农户对农业保险一无所知。因此,政府和保险公司需要加大农业保险宣传力度,提高农民的农业保险意识。通过宣传,让农民了解农业保险的作用和意义,对农业风险的分散和补偿作用,了解农业保险的政策、条款、责任范围和赔偿标准等规定。

(四)加大指数保险的推广应用

目前,海南农业保险大多数产品主要是保成本型的,这种依据损失进行赔付的传统保险产品的整个过程需要实地查勘和监督,而我国农户的小规模分散经营必然带来高昂的交易成本,造成信息不對称。海南省已研究开发出橡胶树风灾指数保险、蔬菜价格指数保险、荔枝价格指数保险和槟榔价格指数保险等一系列指数保险产品。指数保险产品理赔的依据是客观天气、产量或价格指数,不存在道德风险和逆向选择;理赔相对简单,不需要实地勘察,只需参考理赔触发指数,因此大大节约了经营成本。在实践中指数保险更有利于推广和扩大覆盖范围,进一步满足保险的大数法则,提高农业保险有效供给和需求。

(作者单位:海南大学)endprint

猜你喜欢

新阅读(2022年4期)2022-04-25

南方周末(2018-05-03)2018-05-03

小猕猴智力画刊(2017年9期)2017-10-19

时代金融(2016年29期)2016-12-05

农业与技术(2016年15期)2016-11-09

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

企业导报(2016年13期)2016-07-19