终极控制人性质、资金占用与非效率投资

2017-12-25 01:58董梅生陈东洪敏

当代经济科学 2017年6期

董梅生+陈东+洪敏

摘要:目前我国上市公司存在资金闲置和资金占用两种矛盾现象,为了解释这种资源错配问题,本文收集了2004—2013年615家上市公司的平衡面板数据,采用SYSGMM方法,从终极控制人性质角度,考察了两权分离度、融资约束和代理成本借助资金占用桥梁对非效率投资的影响。实证结果表明:在当前资金充裕的背景下,中央企业和地方企业没有资金占用动机,且两权分离度越大、非融资约束程度越高、代理成本越高,其通过资金占用行为,导致的过度投资问题愈严重,这与国企单纯追求规模以及债务预算软约束有关,因此国企存在资金浪费现象;但民营企业因为融资难问题,本身具有资金占用动机,且其两权分离度越大、融资约束程度越高、代理成本越高,都是为了借助资金占用行为,缓解融资约束问题,以降低对投资不足的影响,所以本文提出完善金融体制、减少政府干预的政策建议。

关键词:终极控制人性质;资金占用;非效率投资;融资约束;资金浪费

文献标识码:A文章编号:100228482017(06)009113

一、 问题的提出

目前资本市场有几大异象,一是上市公司存在过度融资问题。自2006年以来,中国上市公司再融资规模在不断增长,在2015年达到139万亿元以后,2016年暴增到182万亿元,同比增长3095%,为当年IPO的1215倍①。二是上市公司热衷于购买理财产品。虽然上市公司募集了天量资金,但因为缺少投资机会,资金并未进入实体经济,“脱实向虚”、“以钱炒钱”的情况非常严重,其突出的表现是热衷于购买理财产品。上市公司购买理财产品的数量从2012年的24家上升到2016年的828家,规模从2012年的12735亿元陡增到2016年的890257亿元,同比增长6770%,资金闲置情况比较普遍②。针对此问题,以及为了提高金融运行效率和服务实体经济的能力,2017年2月25日中国证监会对《上市公司非公开发行股票实施细则》进行了修改,限制了委托理财等情形进行再融资的条款。三是上市公司资金占用问题非常突出。数据显示,2015年在7491家挂牌的新三板公司中,有1660家无偿占用了公司非经营性资金,占用金额达10835亿元,分别占同期净现金总额、净资产总额的1827%和630%资料来源:《触目惊心!至少20%新三板公司无偿占用非经营性资金》,http:∥finance.sina.com.cn/zl/stock/20160629/081424 876519.shtml。冰火两重天的现象揭示了我国金融市场的信贷扭曲和金融错配问题的严重性,“以钱炒钱”的现象提高了实体经济部门融资成本,尤其是加剧了没有政府背景的民营企业“融资难、融资贵”的问题,直接导致民營企业投资大幅下滑,与全国固定资产投资平均增长81%相比,2016年民营企业投资仅增长了32%资料来源:《2016年全国固定资产投资增长81%》,http:∥finance.qq.com/a/20170120/013239.htm。

证券市场作为上市公司直接融资渠道,是社会闲散资金的“蓄水池”,承担着优化资源配置的功能,在当前社会资金充裕的情况下,为什么还存在资金占用这种矛盾现象,为什么仍然存在民营企业融资难问题,其对投资效率又会产生何种影响?

中国特殊的制度背景为研究资金占用行为提供了难得的机会。有学者认为内部供应商(客户)关系的维护[1]、政治关系网络的搭建[2]、信息透明度的提高[3]、公司治理水平的完善[4]等有利于抑制大股东资金占用行为。学者普遍认同资金占用对公司发展不利,损害了业绩[5]、降低了信息透明度[3]、引发了投资不足[6]、降低了盈余管理质量[7]。但这些研究都忽略了一个问题,即在我国集中的股权结构下,公司终极控制人的性质对资金占用行为的干预,进而影响企业投资行为和投资效率的问题。我国上市公司大部分是由国企改制而来,其终极控制人多为各级政府机构,政府作为上市公司最大的利益相关者,既当“裁判员”制定着市场规则,又扮演“运动员”掌握着大量稀缺资源的分配权和国企高管任命权。对不同性质的企业,政府有着不同的利益诉求和政策支持:对中央政府终极控制的企业关注的是国家经济布局和产业安全,因而央企多为关系国计民生的垄断企业,获得了政府大量资金注入、政策扶持和超额利润,所以央企并不缺资金,没有资金占用的动机,相反在做大做强国企的指挥棒下,容易发生过度投资问题;在财政分权和政治锦标赛的背景下,地方国企是当地税收、经济增长和稳定就业的主要来源,地方政府同时扮演着“支持之手”和“攫取之手”的双重角色,在当前社会资金充足的情况下,地方政府也不会吝啬资金支持地方国企发展,所以地方国企也没有资金占用动机;相反,我国民营企业生存环境相对恶劣,政治上没有国企得天独厚的优势,融资困难、融资成本高是多年顽疾,因此民企具有资金占用的动机,在融资约束的情况下容易发生投资不足的问题[8]。因此不同性质的终极控制人对资金占用的动机不同,特别是在当前资金充足的情况下,政府不同的扶持行为会对企业的投资行为施加更加深刻的影响。

目前学者主要从融资约束[9]、股东债权人冲突[10]和信息不对称[11]角度研究非效率投资行为,还鲜有文献从终极产权角度,通过资金占用的中间桥梁,科学分析各主体、投资行为和非效率投资结果之间的传导关系。我们认为,大股东资金占用行为将会产生双重影响,对融资约束企业将导致内部现金流缺口,发生投资不足问题;对不存在融资约束的企业,特别是由政府控制的企业,其委托人“虚位”更容易产生内部人控制问题,高管将利用信息不对称构建自己的资金帝国进行过度投资,这样会造成资金浪费。目前学者侧重于研究过度投资或者投资不足的单个问题,而忽略了资金占用对投资产生的双重影响,因而研究结论尚未统一。为此本文采用同一批上市公司数据,实证分析不同终极控制性质的企业资金占用与投资过度(不足)的关系,以判断非效率投资究竟是由资金浪费引起还是融资约束引致,期待为改善我国金融市场资源错配问题提出有效的政策建议。endprint

本文可能的贡献有:①考察不同终极控制人在两权分离、融资约束和代理问题上,借助资金占用中间桥梁如何影响非效率投资,我们发现,在当前社会资金充裕的背景下,中央企业和地方企业存在过度投资问题,而民营企业受制于融资约束,存在投资不足现象,从而导致民企投资大幅下滑,这为更好地理解终极控制人与非效率投资问题提供了一个全新视角,也有助于理解我国企业投资效率差异的产权根源,为扭转金融错配现象提供有针对性的政策建议;②与以往文献单独研究股东与经营者之间的第一类代理问题,或者大股东与中小股东的第二类代理问题不同,本文将第一类代理问题和第二类代理问题纳入同一分析框架,推动了投资行为代理理论研究的进一步发展。同时,采用同一批数据系统分析了资金占用的双重影响,也深刻理解了不同产权对投资效率影响的微观作用机理。二、 文献综述和研究假设的提出

现代公司治理的逻辑起点是委托代理问题。国内外学者最初是基于分散的股权结构对投资行为进行研究,主要是在信息不对称理论下探讨融资约束问题、股东与债权人之间的投资不足问题、股东与高管之间的过度投资问题。虽然MM理论指出企业价值与融资结构无关,但由于委托代理问题、信息不对称和交易成本的存在,资本市场不可能是完美的,内外部融资成本不可能相同,这将直接影响到企业投资项目决策和投资效率。融资约束理论认为,当企业拥有好的投资机会而内部资金不足时,如果外部融资成本高,将会迫使企业放弃部分净现值为正的项目,从而导致投资不足,因此融资约束企业持有现金的投资效率显著高于非融资约束企业[1213]。股东债权人冲突理论指出,股东获得高风险项目投资成功的全部收益,却要债权人分享投资失败的风险,因此债权人会要求增加融资条件和限制投资方向,这将引发投资不足问题[1415]。自由现金流理论则强调股东与管理者的目标不完全一致,经理人可以利用自身的信息优势增加在职消费和额外津贴,或将自由现金留在企业构建自己的资金帝国,进行非效率投资[1617],这将引发过度投资问题。

随着研究的深入,学者发现集中的股权结构才是现代公司的主要特征,因而大股东与中小股东之间的利益冲突成为“第二类”代理问题,其中大股东占款、对外担保和委托理财是大股东掏空上市公司的常用方式。最初学者是直接研究大股东对中小股东的利益侵占问题[1821],但后来通过对金字塔结构大股东控制链条的层层追溯,学者发现多数国家的上市公司拥有唯一的终极控制股东,所以开始研究终极控制人的投资问题。中国上市公司亦是如此,政府终极控制和非政府终极控制的上市公司各占84%和16%[22],即使股权分置改革完成后,90%的中国上市公司仍然存在终极控制权现象[6]。

终极股东构建金字塔结构,借助两權分离工具,以少量现金流权掌控了上市公司大部分控制权,从而激发了终极控制股东与中小股东的代理冲突,在公司重大项目的投资战略决策上,在内部现金流的处置上,双方将不可避免地发生分歧。有学者认为终极控制股东两权分离度高的公司其盈余管理对过度投资产生严重影响[23],较高的现金流权又加剧了公司投资不足问题[24]。但中国上市公司主要是由政府和社会法人最终控制的特色股权结构,在当前社会资金充沛的情况下,它们对资金占用的意愿、目的和强度不同,对投资决策和投资效率产生不同影响,下面对此进行详细分析。

(一)终极控制人、资金占用与非效率投资的理论分析

国内外学者研究发现大股东的掏空行为具有普遍性[25],且实证结果均显示资金占用与终极控制权成正比,与现金流权成反比,与两权分离度成正比[2627],这表明当控制权远超过现金流权时,终极控制股东倾向于掏空公司谋取私利。但中国特色的股权结构,以及“条块”分割的行政管理体制,导致不同终极控制性质的企业进行资金占用的动机不同。政治权力的高度集中和经济体制的高度分权是我国特色的制度安排,尤其是官员晋升的“锦标赛”制度会对当地经济发展产生重要影响[28],越是上层的地方离权力中心越近,其官员晋升更加关注政治觉悟,因而中央政府最终控制的企业,其高管的任命考虑政治因素较多,尤其是央企凭借垄断地位能获取超额利润,极少出现资金短缺的状况,在当前坚定不移做大做强做优国有企业的背景下,手握巨额资金的中央政府终极控制的企业不可避免地具有扩大投资的冲动,存在过度投资倾向。因此提出假设:

H1a:中央企业没有资金占用动机,且资金占用与过度投资正相关,与投资不足无关。

地方政府最终控制的企业,虽然离权力中心较远而受政治因素影响较小,但随着中央政府依次往下推行和实施的官员绩效考核的“锦标赛”制度,地方政府官员有着刺激经济增长、增加就业、提高税收的强烈动机,所以地方政府最终控制的国有企业仍然承担着多重任务。但同时地方政府也会将其能掌控的资源优先分配给地方国企,特别是在当前社会资金特别充足的情况下,地方国企可以通过各种途径获得发展所需的资金,所以它也没有资金占用的动机,但可能有过度投资的倾向;另一方面金字塔结构虽然削弱了地方政府的控制权,但为自由转让国有股权建立了隔离带[2930],为当前混合所有制改革的国企和民企各种兼并重组提供了便利,从而促进了各种投资,也可能带来过度投资。因此提出假设:

H1b:地方企业没有资金占用动机,且资金占用与过度投资正相关,与投资不足无关。

虽然当前我国银行已经商业化,但绝大多数银行仍是由政府直接或间接控制,其高级管理人员虽然由中国人民银行任命,但重大战略决策仍然受到当地政府影响,所以其贷款的优先对象是国有企业,对民营企业不可避免的存在“信贷歧视”[31],融资难和融资成本高会抑制民营企业进行过度投资。但是,在融资约束的情况下,面对好的投资项目,民营企业自然具有资金占用的动机,以弥补投资不足的问题。在金融不发达地区,金字塔结构形成的乘数效应可以有效缓解民营企业内部融资约束,弥补投资不足的问题[32]。因此提出假设:

H1c:民营企业具有资金占用动机,且资金占用与过度投资无关,与投资不足负相关。endprint

目前学者对资金占用的危害性已经达成了共识,但还缺乏对资金占用如何影响非效率投资的机理研究,尤其是当前社会资金充裕的情况下不同终极控制人的作用机理,它是由控制权与现金流权分离所致,还是融资约束导致,抑或是大股东与高管的代理问题引致。为此,本文从这些角度探寻不同终极控制人借助资金占用桥梁,如何作用于非效率投资的机理。

(二)终极控制人借助资金占用桥梁作用非效率投资的机理分析

在相对集中的股权结构下,大股东侵占中小股东的利益成为“第二类”代理问题,金字塔结构的两权分离,使得大股东具有侵占中小股东利益的激励,进而影响到企业的投资决策。对于中央企业,主要是关系国计民生的垄断行业,其治理结构较为完善,在严格的监督和管理制度下,虽然金字塔结构帮助大股东实现了控制权与现金流权的分离,但他们没有“掏空”上市公司的动机,相反借助于资金占用桥梁,中央企业有能力进行过度投资以扩大规模进军世界500强。因此提出假设:

H2a:中央企业两权分离越大,过度投资问题越严重,但对投资不足没有影响。

在财政分权的政治“锦标赛”体制下,地方政府控制的企业将税收、就业、经济增长等目标内化为地方国企目标,在资金充裕的情况下,容易通过两权分离扩大地方投资以保证经济增长,因此提出假设:

H2b:地方企业两权分离越大,过度投资越严重,但与投资不足无关。

当前民营企业投资增速大幅下滑,融资难、融资成本高是不可忽视的因素,民营企业构建金字塔结构虽然可以缓解融资约束,以弥补投资不足问题,但民营企业银行贷款没有政府信用背书,存在预算硬约束问题,即使两权分离大,也不会进行过度投资。因此提出假设:

H2c:民营企业两权分离度越大,投资不足情况越轻微,但与过度投资无关。

虽然在相对集中的股权结构下,主要是大股东与中小股东之间的“第二类”代理问题,但“第一类”代理问题仍然存在,其对投资效率的影响也不容忽视,这是因为投资行为是政府、企业、股东、债权人和高管等利益相关者博弈的结果,并不是某方单独作用的结果,所以应该把它们放在一起系统考察。目前学者对两类代理问题各自影响投资效率进行了大量研究,理论上也较为成熟,但将它们放在一起,考察如何借助资金占用桥梁影响投资效率的研究还鲜见,本文尝试对此进行探究。结合前文分析提出假设:

H3:融资约束企业与投资不足正相关,非融资约束企业与过度投资正相关。

自由现金流理论则强调股东与管理者的目标不完全一致,经理人可以利用自身的信息优势增加在职消费和额外津贴,或将自由现金留在企业构建自己的资金帝国,进行低效投资,因此提出假设:

H4:代理成本越高,過度投资情况越严重。三、 样本选择与模型设计

(一)样本选择

在CSMAR 40数据库中收集2003年前沪深交易所发行的所有A股上市公司,但剔除金融类公司,删除SP、PT公司,因为计算非效率投资要使用滞后一年的数据,所以删除2003—2013年数据不连续的上市公司,删除相关指标缺失的公司,并按通行做法,剔除最终控制权小于20%的样本[33],再对所有指标都进行1%的缩尾处理,最终收集了615家上市公司2003—2013年数据,实证分析中使用的是2004—2013年的平衡面板数据,其指标名称和计算公式见表1,基本统计量见表2。表1变量、代码和计算方法变量变量代码计算方法总投资totalinv购建固定资产、无形资产及其他长期资产支付的现金+取得子公司及其他营业单位支付的现金净额-处置固定资产、无形资产和其他长期资产而收回的现金净额-处置子公司及其他营业单位收到的现金金额/年初总资产新增投资newinv(总投资-维持性投资)/年初总资产,其中维持性投资=固定资产折旧+无形资产摊销+长期待摊费用摊销成长性growth总资产增长率=(年末总资产-年初总资产)/年初总资产资产负债率lev总负债/总资产现金存量cash货币资金/固定资产净额上市公司年龄age数据年份-注册年份规模size总资产对数股利支付率ret每股股利/每股净收益非效率投资非效率投资总值invRichardson(2006) 残差的绝对值过度投资overinvRichardson(2006) 大于零的作为过度投资,并取残差的绝对值投资不足underinvRichardson(2006) 小于零的作为过度投资,并取残差的绝对值资金占用occ其他应收款/总资产两权分离sep终极控制权-现金流权代理成本cost管理费用/主营业务收入自有现金流量fcf经营活动现金净流量/固定资产净额竞争程度hhi按行业两分位数计算各行业的企业营业收入/行业营业收入平方的和*10000%,每行业最少有5家企业。表2基本统计量及两总体检验根据CSMAR 40数据库终极控制人的资料划分企业类型,其中中央最终控制的企业含国务院2110,国资委2111,财政部2112,商务部2113,交通部2114,信息产业部2115,教育部2116,水利部2117;地方最终控制的企业含省级地方政府2120(国资局2121,财政厅2122,商务厅2123,交通厅2124,信息产业厅2125,教育厅2126,水利厅2127)和市级政府2130(国资局2131,财政局2122,商务局2133,交通局2134,信息产业局2135,教育局2136,水利局2137)、县级政府2140,县级以下政府2150,开发园区2200,事业单位2300,自治组织2500。删除实际控制人为港澳台资企业1220(香港企业1221,澳门企业1222,台湾企业1223),外国企业1231,其他国家企业1232,外国政府2400,外国公民3200,港澳台公民3300,无国籍人士3400,这样保留的就是社会法人最终控制的民营企业,为方便表述,下文统一简称为中央企业、地方企业和民营企业。统计量全体样本均值中位数中央均值中位数中央与地方比较检验均值中位数地方均值中位数地方与民营比较检验均值中位数民营均值中位数中央与民营比较检验均值中位数endprint

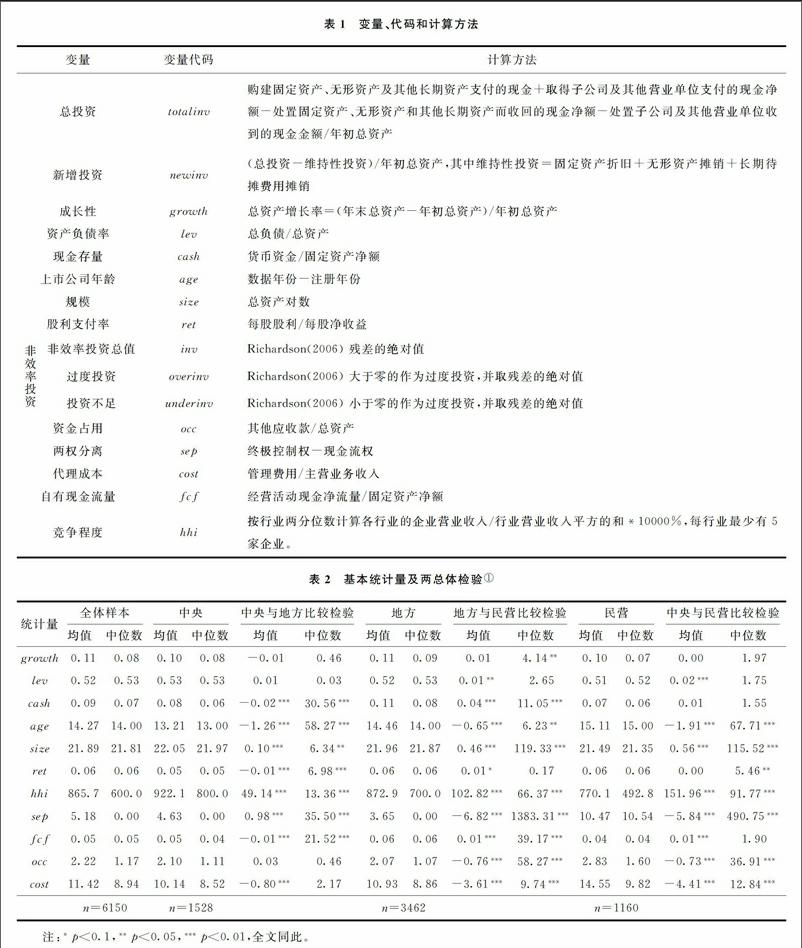

其中newinv表示新增投资[3436],其计算出的非效率投资用于正文实证分析;totalinv表示总投资[3739],其计算的非效率投资用于稳健性检验;growth代表成长性,用总资产增长率代替[36];lev是资产负债率;cash表示现金存量,用货币资金与期初固定资产净额的比值代替[40];age是上市公司经营年限;size代表规模,对总资产取对数;ret表示股利支付率。

对模型(1)进行面板回归之后,将其残差的绝对值作为非效率投资总值(inv),其中殘差大于0的记为过度投资(overinv),残差小于0的记为投资不足(underinv)。

为检验假设H1a、H1b、H1c,构建模型(2):

efficiencyt=β0+β1occt+β2growtht+

β3sizet+β4hhit+β5fcft+β6efficiencyt-1+

∑industry+∑year+εt(2)

其中, efficiency分别代表inv、overinv和underinv,我们先用inv对模型(2)回归,再分成overinv和underinv两组样本,对模型(2)进行分组回归。occ表示资金占用,其行为带有很强的隐蔽性,用“其他应收款年末余额/年末总资产”来衡量[5, 4142];hhi表示市场竞争程度;fcf表示自有现金流量,用经营活动现金净流量/固定资产净额表示。

模型(2)是考察资金占用与非效率投资的关系,我们重点关注β1的符号,我们预期对中央企业、地方企业和民营企业,非效率投资总值的符号是不确定,过度投资的符号是正、正、无关,投资不足的符号是无关、无关、正。

为检验假设H2a、H2b、H2c,构建模型(3):

efficiencyt=γ0+γ1occt+γ2sept+

γ3occt*sept+γ4growtht+γ5sizet+γ6hhit+

γ7fcft+γ8efficiencyt-1+∑industry+

∑year+εt(3)

其中,sep表示两权分离度,用最终控制权-现金流权表示[43]。

模型(3)是研究两权分离借助资金占用桥梁如何影响非效率投资的,重点考察γ3的符号,若为正,说明两权分离加剧了非效率投资;若为负,说明两权分离抑制了非效率投资;若不显著,说明两权分离对非效率投资没有影响。我们预计γ3对中央企业、地方企业和民营企业,非效率投资总值的符号是不确定,过度投资的符号是正、正、无关,投资不足的符号是无关、无关、正。

为检验H3,我们采取两种方法,首先构建模型(4),然后按照融资约束和非融资约束组进行分组回归。

efficiencyt=λ0+λ1occt+λ2levt+

λ3occt*levt+λ4growtht+λ5sizet+λ6hhit+

λ7fcft+λ8efficiencyt-1+∑industry+

∑year+εt(4)

其中lev表示资产负债率,模型(4)是研究负债借助资金占用桥梁如何影响非效率投资的,重点考察λ3的符号。我们预计λ3对中央企业、地方企业和民营企业非效率投资总值的符号是不确定,过度投资的符号是正、正、无关,投资不足的符号是无关、无关、正。

然后按照规模分组,将规模大于中位数的记为非融资约束组、小于中位数的记为融资约束组[9],再对模型(2)进行分组回归,以考察融资约束对投资效率的影响。

为检验H4,构建模型(5)。

efficiencyt=δ0+δ1occt+δ2costt+

δ3occt*costt+δ4growtht+δ5sizet+δ6hhit+

δ7fcft+δ8efficiencyt-1+∑industry+

∑year+εt(5)

其中cost表示高管与股东之间的代理成本,用管理费用率表示[44]。模型(5)是研究代理成本借助资金占用桥梁如何影响非效率投资的,重点考察δ3的符号。我们预计,借助资金占用桥梁,不论终极控制人的性质如何,代理成本越高,非效率投资越高,即δ3为正号。四、 基本描述与实证分析

根据上文分析,收集的变量代码、含义和计算公式见表1,基本统计量及两总体假设检验见表2。

(一)基本描述

我们重点分析不同终极控制人在资金占用(occ)、两权分离度(sep)、资产负债率(lev)和代理成本(cost)上的差异。我们发现,中央企业与地方企业在资金占用上不存在差异,但都比民营企业低(见表2),与其他学者研究一致[4546],这说明民营企业的资金占用情况更为严重,也间接证明了中央和地方企业不存在资金占用动机问题,但民营企业具有资金占用倾向。两权分离度的排序关系为:民营企业>中央企业>地方企业,说明民营企业更喜欢采用金字塔结构,与其他学者结论类似[43],这是因为两权分离可以缓解民营企业的融资约束问题。中央和地方企业的资产负债率不存在差异,但都比民营企业高,有学者也发现了这一点[43],这说明中央和地方企业更愿意负债经营,而民营企业经营则相对保守,这也从侧面反映出我国银行信贷存在所有制“歧视”问题,民营企业的融资能力较差。代理成本的排序是民营企业>地方企业>中央企业,因此民营企业高管与股东之间的代理问题更加严重。

(二)实证分析

实证分析分两步进行,第一步是计算非效率投资,第二步考察终极控制性质、资金占用与非效率投资之间的关系。

1.非效率投资的计算

对模型1的Richardson模型进行面板回归,得到由残差表示的非效率投资结果见表3。endprint

表3显示,无论是新增投资计算的非效率投资,还是总投资计算的非效率投资,还是何种性质的终极控制人,投资不足的上市公司数量总是比过度投资的上市公司多,其他学者也发现了这一规律[35]。但各类企业的均值和中位数检验都显示过度投资与投资不足没有显著性差异,这说明虽然数量上投资不足的公司更多,但在强度上,投资不足与过度投资具有一样的严重性。方差检验显示,无论是新增投资计算的非效率投资,还是总投资计算的非效率投资,过度投资和投资不足都存在显著性差异,且民营企业显著高于中央和地方企业,但中央与地方企業间不存在显著性差异,其他学者也发现了类似现象[35],这说明民营企业非效率投资的问题更为严重。

2.终极股权性质、资金占用与非效率投资的实证分析

本文采用SYSGMM估计方法进行实证分析,该方法的好处是对估计模型进行一阶差分,并将弱外生变量的滞后项作为相应变量的工具变量,从而有效地处理了解释变量的内生性问题,并能获得一致有效的估计。使用SYSGMM模型必须采用AR(n)统计量判断残差是否序列相关,以选取外生变量合适的滞后项作为工具变量,并使用Sargan检验和Hansen检验来判断工具变量是否过度识别。

(1)终极股权性质、资金占用和非效率投资的实证分析

业的影响是:显著增加了非效率投资总值和过度投资,但对投资不足降低的作用不显著,符合假设H1a和H1b;但它会显著降低民营企业非效率投资总值和投资不足,且对过度投资的正向影响不显著,这与假设H1c一致,这说明中央企业和地方企业资金占用是为了进行过度投资,而民营企业则是为了缓解融资约束问题,这是因为中央企业和地方企业的终极控制人是各类国有资产管理公司,国有股出资人为追求政绩,会不遗余力支持下属企业发展,在当前资金充裕的情况下天然具有扩大投资的冲动;另外委托人的“虚位”也容易造成内部人控制问题,高管将利用信息不对称构建自己的资金帝国进行过度投资,双重影响加重了过度投资程度,也造成了资金浪费;而民营企业金字塔式结构偏离“一股一票”的原则,其资金占用产生的主要是正向协同效应[19,47],具体表现为抑制过度投资、缓解投资不足问题,也间接表明民营企业的资金利用效率更高。

(2)两权分离对资金占用与非效率投资的影响

表5发现,两权分离度与资金占用交叉项的符号中央企业和地方企业为正,民营企业为负,这说明借助资金占用桥梁,对中央企业和地方企业的影响是显著提高了非效率投资总值、过度投资和投资不足,而对民营企业的作用恰好相反,其能有效降低各种非效率投资,这是因为金字塔式股权结构对国有企业是侵占效应起作用,而民营企业则发挥的是协同效应。

(3)融资约束对资金占用与非效率投资的影响

我们认为资产负债率代表了企业获取银行贷款的能力,其值越大说明银行对其信任度越高,从而融资能力越强。表6显示,资产负债率与资金占用的交叉项,中央企业和地方企业符号为正,民营企业为负,一方面说明中央企业和地方企业的融资能力强,民营企业的融资能力弱,另外也表明,借助资金占用桥梁,中央企业和地方企业过度融资导致非效率投资问题更加严重,而民营企业的融资具有缓解非效率投资的作用,这符合假设H3。这是因为依托政府背景和政府信用背书,中央企业和地方企业存在预算软约束问题,而民营企业则必须偿还银行贷款,存在预算硬约束现象,所以民营企业资金使用效率更高,国有企业存在资金浪费现象。

我们再把规模大于中位数的定义为非融资约束组,小于中位数的定义为融资约束组,分别有3074、3076个样本,再对模型(2)进行分组回归,结果见表7。

治、经济目标内化为地方企业目标,同时给予地方企业资金扶持,导致高管具有增加在职消费、额外津贴和“投资最大化”的动机;民营企业是以利润最大化为目标,在中国企业税负较高的情况下,民营企业虽不能获得与国有企业类似的税收优惠政策,但可以实施税收管理,积极进行各种涉税事务调整,做大管理费用,以降低税收负担。学者也确实研究发现国企税收负担明显高于非国有企业,民营企业具有较强的避税动机[48]。所以表现为民营企业的代理成本最高,从而对非效率投资的影响为正相关,但其影响程度明显小于中央企业和地方企业。

表4—表8均表明上期投资水平越高,这期中央企业和地方企业越容易进行非效率投资;但民营企业却相对理性,上期投资水平越高,越能有效抑制这期非效率投资总值、过度投资和投资不足,这是因为中央企业和地方企业在当前资金充裕的情况下,容易进行各种无效投资,存在资金浪费现象;而民营企业则面临融资难和融资成本高的问题,存在资金短缺情况,因而有意识的对非效率投资进行适度调整,从而提高了资金利用效率。

资产负债率越高,显著提高了中央企业和地方企业的非效率投资总值和过度投资,但降低了投资不足,这说明国有企业过多的负债能有效减缓投资不足的问题,但并没有提高资金使用效率,反而有浪费嫌疑;而民营企业资产负债率越高,非效率投资总值、过度投资和投资不足越低,表明民营企业能发挥债务的硬约束作用,有效纠正了投资效率偏差。

成长性越好,无论何种产权性质的上市公司,非效率投资总值和过度投资问题都变得更加严重,但投资不足问题得到了缓解。总体上,中央企业和地方企业,规模越大过度投资情况越严重,但民营企业的投资行为相对谨慎,规模越大反而没有过度投资的冲动。自由现金流量越高,过度投资现象越严重,投资不足情况越弱。我们发现市场竞争对非效率投资没有影响,这可能是因为各类企业面临的竞争环境一样,从而没有体现出产权优势。

综上,在当前资金充裕的情况下,中央企业和地方企业不仅没有资金占用的动机,反而负债越多、规模越大、自由现金流越高,过度投资现象越严重,非效率投资愈高,这说明国有企业存在资金浪费和预算软约束现象。而民营企业情况却不一样,受融资约束和融资难影响,一方面成长性越好、自由现金流越充沛,越有动机进行资金占用以进行过度投资;另一方面,受债务制约和规模越大转型的困难,反倒牵制了其过度投资行为,提高了资金利用效率和投资效率。由此可见,在我国证券市场,中央企业和地方企业的资金浪费与民营企业的融资约束两种现象同时存在,因此必须纠正我国信贷市场的金融错配问题。五、 稳健性检验endprint

目前,我国资本市场同时存在着资金闲置和资金被占用的两种矛盾现象,其背后机理是受不同性质终极控制人的影响。为此,本文借助资金占用桥梁,科学分析了各主体、投资行为和非效率投资结果之间的传导机理。我们发现,在当前资金充裕的背景下,中央企业和地方企业没有资金占用的动机,相反在做大国有企业规模的背景下,两权分离度的提高、代理成本的增加、非融资约束的增强,它们占用资金的目的都是为了进行过度投资,导致投资效率整体水平的降低,资金存在浪费嫌疑;而民营企业两权分离度的扩大、代理成本的提升、融資约束的存在,都是为了缓解融资难的问题,其资金占用主要是为了弥补投资不足和抑制过度投资,从而提高了民企整体投资效率和资金利用效率,因此要破解国企过度投资和民企不敢投资的问题,迫切需要解决信贷市场的金融错配问题,为此提出以下建议:

第一,完善金融体制改革,强化贷款的预算硬约束。金融危机之后,因为国有企业与政府的天然联系以及产权性质的优势,加上中央政府和地方政府的隐性担保促进了国有企业贷款的预算软约束,导致政府刺激经济政策的大量廉价资金主要流向了国有企业,增加了其非效率投资总值和过度投资。与此对应,对国有企业信贷错配产生的“虹吸效应”造成了民营企业融资难、融资成本高的情况愈演愈烈,因此,加强金融体制改革是破解国有企业非效率投资的有效手段。具体的措施有:实现银行信贷资源配置的市场化,政府不应为国有企业进行隐性担保,应强化国企信贷的预算硬约束;完善证券市场,提高资本市场直接融资的比例,减少企业对于银行信贷的依赖,以降低信贷市场扭曲对非效率投资的影响。

第二,减少政府干预,消除所有制歧视。我国以国有经济占主导地位的经济结构,使得国有企业有优先使用资本的特权,民营企业只能依靠自身积累或以高于资本边际报酬的成本获取资本,这种制度安排导致的金融错配和金融漏损都是政府干预的结果[50]。因此,化解非效率投资应该减少政府干预、消除所有制歧视,坚持统一标准,充分发挥市场配置资源的作用机制。参考文献:

[1]林钟高, 李菊娣, 徐虹. 关系投资、内部控制与大股东资金占用 [J]. 会计与经济研究, 2014(2): 3551.

[2]杜兴强, 曾泉, 杜颖洁. 政治联系类型与大股东资金占用——基于民营上市公司的实证研究 [J]. 经济与管理研究, 2010(2): 511.

[3]王克敏, 姬美光, 李薇. 公司信息透明度与大股东资金占用研究 [J]. 南开管理评论, 2009(4): 8391.

[4]高雷, 张杰. 公司治理、资金占用与盈余管理 [J]. 金融研究, 2009(5): 121140.

[5]林润辉, 谢宗晓, 刘孟佳, 等. 大股东资金占用与企业绩效——内部控制的“消化”作用 [J]. 经济与管理研究, 2015(8): 96106.

[6]凌翃. 上市公司终极控制人、资金占用与投资不足的关系研究 [D]. 宁波: 浙江财经学院, 2012.

[7]周晓苏, 张继袖, 唐洋. 控股股东所有权、双向资金占用与盈余质量 [J]. 财经研究, 2008(2): 109120.

[8]申慧慧, 于鹏, 吴联生. 国有股权、环境不确定性与投资效率 [J]. 经济研究, 2012(7): 113126.

[9]樊娜娜, 李荣林. 融资约束、企业动态与行业生产率——基于中国工业企业数据的分析 [J]. 当代经济科学, 2017(2): 8694.

[10]辛清泉, 林斌. 债务杠杆与企业投资: 双重预算软约束视角 [J]. 财经研究, 2006(7): 7383.

[11]石晓军, 张顺明. 商业信用、融资约束及效率影响 [J]. 经济研究, 2010(1): 102114.

[12]Faulkender M, Wang Rong. Corporate financial policy and the value of cash [J]. Journal of Finance, 2006, 61(4): 19571990.

[13]张宗益, 郑志丹. 融资约束与代理成本对上市公司非效率投资的影响——基于双边随机边界模型的实证度量 [J]. 管理工程学报, 2012(2): 119126.

[14]Jensen M C, Meckling W H. Theory of the firm: managerial behavior, agency costs and ownership structure [J]. Journal of Financial Economics, 1976, 3(76): 305360.

[15]刘星, 杨亦民. 融资结构对企业投资行为的影响——来自沪深股市的经验证据 [J]. 预测, 2006(3): 3337.

[16]Stulz R M. Managerial discretion and optimal financing policies [J]. Journal of Financial Economics, 1990, 26(1): 327.

[17]姜付秀, 伊志宏, 苏飞, 等. 管理者背景特征与企业过度投资行为 [J]. 管理世界, 2009(1): 130139.

[18]Shleifer A, Vishny R W. A survey of corporate governance [J]. Journal of Finance, 1997, 52(2): 737783.

[19]La Porta R, LopezDeSilanes F, Shleifer A. Corporate ownership around the world [J]. Journal of Finance, 1999, 54(2): 471517.endprint

[20]Bennedsen M, Wolfenzon D. The balance of power in closely held corporations [J]. Journal of Financial Economics, 2000, 58(12): 113139.

[21]Almeida H V, Wolfenzon D. A theory of pyramidal ownership and family business groups [J]. Journal of Finance, 2006, 61(6): 26372680.

[22]刘芍佳, 孙霈, 刘乃全. 终极产权论、股权结构及公司绩效 [J]. 经济研究, 2003(4): 5162.

[23]周中胜, 陈俊. 大股东资金占用与盈余管理 [J]. 财贸研究, 2006(3): 128135.

[24]罗琦, 王寅. 投资者保护与控股股东资产偏好 [J]. 会计研究, 2010(2): 5764.

[25]Bertrand M, Mehta P, Mullainathan S. Ferreting out tunneling: an application to Indian business groups [J]. Quarterly Journal of Economics, 2002, 117(1): 121148.

[26]Johnson S, Mitton T. Cronyism and capital controls: evidence from Malaysia [J]. Journal of Financial Economics, 2003, 67(2): 351382.

[27]游家兴, 罗胜强. 金字塔股权结构、地方政府税收努力与控股股东资金占用 [J]. 管理科学, 2007(1): 8996.

[28]姚洋, 张牧扬. 官员绩效与晋升锦标赛——来自城市数据的证据 [J]. 经济研究, 2013(1): 137150.

[29]Fan J P H, Wong T J, Zhang Tianyu. Politically connected CEOs, corporate governance, and the PostIPO performance of Chinas partially privatized firms [J]. Journal of Applied Corporate Finance, 2007, 84(2): 330357.

[30]曹春方, 许楠, 逯东, 等. 金字塔层级、长期贷款配置与长期贷款使用效率——基于地方国有上市公司的实证研究 [J]. 南开管理评论, 2015(2): 115125.

[31]江伟, 李斌. 制度环境、国有产权与银行差别贷款 [J]. 金融研究, 2006(11): 116126.

[32]李增泉, 辛显刚, 于旭辉. 金融发展、债务融资约束与金字塔结构——来自民营企业集团的证据 [J]. 管理世界, 2008(1): 123135.

[33]孟祥展, 张俊瑞, 程子健. 金字塔结构、投资者保护与关联担保——基于控制权和现金流权的分析 [J]. 山西财经大学学报, 2015(4): 1120.

[34]Richardson S. Overinvestment of free cash flow [J]. Review of Accounting Studies, 2006, 11(2): 159189.

[35]张玮倩, 方军雄, 伍琼. 地区腐败与企业投资效率: 投资不足还是投资过度? [J]. 经济问题, 2016(5): 6266.

[36]张西征, 刘志远, 王静. 政府管制负担、融资约束与企业增长——基于企业调查数据的经验分析[J]. 当代经济科学, 2012(4): 95102.

[37]刘斌, 袁利华. 土地资源获取、股权投资增加与企业投资过度 [J]. 南开管理评论, 2016(2): 7586.

[38]张维, 张杰. 过度投资、投资不足与审计费用 [J]. 经济与管理评论, 2014(4): 116121.

[39]周伟贤. 投资过度还是投资不足——基于A股上市公司的经验证据 [J]. 中国工业经济, 2010(9): 151160.

[40]张功富, 宋献中. 我国上市公司投资: 过度还是不足?——基于沪深工业类上市公司非效率投资的实证度量 [J]. 会计研究, 2009(5): 6977.

[41]姜國华, 岳衡. 大股东占用上市公司资金与上市公司股票回报率关系的研究 [J]. 管理世界, 2005(9): 119126.

[42]郑国坚, 林东杰, 林斌. 大股东股权质押、占款与企业价值 [J]. 管理科学学报, 2014(9): 7287.

[43]田立军, 宋献中. 产权性质、控制权和现金流权分离与企业投资行为 [J]. 经济与管理研究, 2011(11): 6876.

[44]梁红玉, 姚益龙, 宁吉安. 媒体监督、公司治理与代理成本 [J]. 财经研究, 2012(7): 90100.

[45]马曙光, 黄志忠, 薛云奎. 股权分置、资金侵占与上市公司现金股利政策 [J]. 会计研究, 2005(9): 4450.

[46]黎来芳, 王化成, 张伟华. 控制权、资金占用与掏空——来自中国上市公司的经验证据 [J]. 中国软科学, 2008(8): 121127.

[47]贾明, 张喆. 双重金字塔结构、国有资产监督管理效率与国企绩效 [J]. 管理评论, 2015(1): 7690.

[48]吴祖光, 万迪昉, 罗进辉. 市场化程度、代理成本与企业税收负担——基于不同产权主体的研究 [J]. 经济管理, 2011(11): 18.

[49]袁卫秋. 投资效率、现金持有与企业价值——基于融资约束视角的研究 [J]. 经济与管理研究, 2014(2): 103111.

[50]张庆君, 李雨霏, 毛雪. 所有制结构、金融错配与全要素生产率 [J]. 财贸研究, 2016(4): 915.

责任编辑、 校对: 郑雅妮endprint

猜你喜欢

证券市场红周刊(2021年14期)2021-04-13

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16

商业经济(2016年6期)2017-01-03

商业经济(2016年11期)2016-12-20

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商业会计(2016年8期)2016-06-06

商(2016年9期)2016-04-15