我国税收增长因素分析

2018-01-01 13:55张烨

科学与财富 2017年30期

摘要:税收是国家财政收入的主要来源,作为一国组织财政收入的基本形式,税收在国家宏观调控经济的过程中发挥着重要的杠杆作用。本文研究了经济因素、政策因素和价格因素对税收收入的影响,并选取了国内生产总值、财政支出、商品零售价格指数作为指标,对影响我国税收增长因素进行了实证分析。

一、影响我国税收收入的主要因素理论分析

1.1经济因素

在影响税收增长的因素中,经济因素是最根本的,也是最重要的。抛开经济发展去追求税收增长无异于追求无源之水,无本之木。

经济因素对税收的作用主要通过两方面来实现。一方面,税收的本质是国家对一定时期内社会生产总产品的再分配,即经济总量是税收的源泉,它决定了税收的规模。另一方面,经济效率的提升,使纳税人的利润增加,政府的税收收入也就会增加。一般来说,税收总量与经济总量呈正相关关系,但税收并不完全取决于经济总量,其他因素的变动也会影响到税收。

1.2税收制度

影响税收收入的主要政策因素是税收制度。税收制度是国家以法律形式规定的各种税收法律、法规的总称。一国对税种的选择,税率的确定,税基范围的划分和税收优惠政策的取舍,都会直接决定该国的税收能力大小。

以主体税种选择为例,一般来说,流转税的高收入刚性决定了以其为主体税种的税制结构,较所得税为主体的税制结构更易实现税收高速增长。

1.3税收征管能力

税收征管能力是一国涉税信息管理能力的直接反映。涉税信息的收集、汇总和部门间共享,在实践中决定了该国税收政策的落实效果。税收征管能力的提升,有助于实现量能课税,做到税收的应收尽收。

1.4价格因素

价格也会在一定程度影响当年税收收入的多寡。我国是以流转税为主体的税制結构,价格上涨导致增值税计税价格增加,按照现价计算的税额必然会随之增加。

二、影响我国税收收入的主要因素实证分析

选择1994至2014年税收收入和GDP数据进行分析。可以把我国税收收入水平划分为3个阶段。

(一)1994年至2007年:高速增长阶段

从1994年到2007年,税收保持高速增长。这期间税收高速增长的原因主要有:第一,经济总体持续稳健增长,为税收增长提供了经济源泉。1994年以来,我国GDP长期保持两位数高速度增长,经济基础决定了税收规模。第二,由投资主导的经济结构,产生了丰富的商品流转额,从而形成流转税的增长。第三,税收制度的缺陷造成严重的重复课税问题,这也是税收超经济增长的原因之一。一是增值税与营业税的分立断裂了增值税抵扣链条,导致重复课税,二是2009年之前实行的生产型增值税,存在对机器设备与建筑物投资的严重双重课税,三是企业所得税和个人所得税对股利的双重课税。

(二)2008年至2011年:触底反弹阶段

2008年到2011年,我国税收增长呈“V”字走势。主要原因有:第一,2008年底受国际金融危机的强烈冲击,国内经济增长驶入下行通道,税基的收缩反映为税收增速的下降。第二,结构性减税政策的推出,对税收增长产生一定影响。第三,积极财政政策通过高投资迅速实现了经济的回升,强化了税收增长的固有结构。第四,税收征管的强化。我国不断加强对重点税源的监控,增进同国外涉税信息的共享,都促进了税收增加。

(三)2012年至今:理性回归阶段

2012年以来,我国税收增速渐趋放缓,原因如下:第一,国家层面摒弃了高投资、高耗能、高污染的粗放式发展模式,积极推进以消费导向、资源节约与环境友好的发展模式,经济总量的短期缩调对税收增长产生抑制性影响。

第二,减税的实际效应凸显。“营改增”和其他相关政策的不断推进,为全社会带来明显的减税效应。

第三,总体物价水平的“冷却”。在经济增速放缓的同时,一般物价水平长期处于低位区间,这对以现价计算的税收收入额会产生紧缩性影响。

下面对具体每个因素对税收收入的影响进行量化分析。

在变量选取上,选择国内生产总值作为经济因素的代表。选择财政支出作为财政需求的代表。价格因素上,选择商品零售价格指数作为价格变化的变量代表。选择税收收入作为被解释变量(Y),国内生产总值(gdp)、财政支出总量(fexp)、商品零售价格指数(rsindex)作为解释变量。

数据来源于《2015中国统计年鉴》和《中国税务年鉴2015》。

建立以下基本模型。

Y=β0+β1gdp+β2fexp+β3rsindex

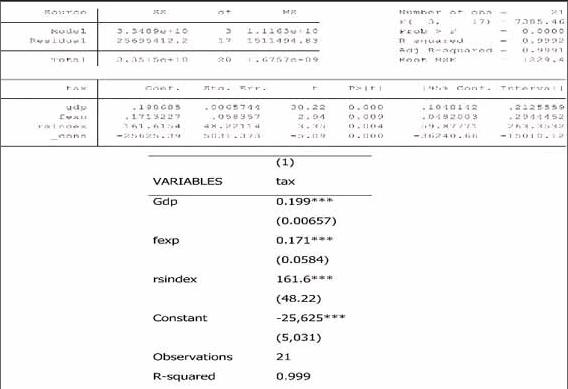

在stata中进行多元线性回归,得出结果如下表所示。

根据结果可知,国内生产总值(gdp),财政支出(fexp),商品价格指数(rsindex)都对税收收入有显著影响。其中商品价格指数与税收收入的关系十分显著,这是因为税收在一定程度是对于名义价格征税的,并不会扣除通货膨胀因素,所以一定程度会导致税收收入的虚增。GDP对于税收有正相关影响,符合预期。财政支出对于税收的影响十分显著,并且正相关,与我国当前经济情况是相符的。商品价格指数系数的标准误较大,主要是因为商品价格指数的变化没有规律,是随机的,所以比较分散,标准误比较大。相对而言,国内生产总值的系数和财政支出的系数标准误较小,因为经济平稳运行的时期GDP变化幅度较小,财政制度具有一定的稳定性,财政支出变化的幅度也不会很大。

三、结论和建议

税收收入的增速和规模应当既适应经济社会发展水平,又能满足政府职能的正常履行税。对此提出以下三点建议:

1.加强同工商、土地、房管、金融等各涉税部门的信息沟通共享,强化对重点税源的监控与追踪,建立完善的税源追踪网络,减少税收漏洞,力争实现税收的应收尽收。

2.优化财政支出结构,将财政支出的重心向住房、医疗、教育等民生领域倾斜,同时减少不必要的行政事业性支出,最大化财政资金的使用效率。

3.强化政府对物价的调控力度,严格控制公共及垄断部门“搭车涨价”的行为,将物价对税收增长的不稳定影响降到最低水平,保证税收政策的稳定性和可持续性。

我国应当继续深入推进税制改革,完善税制体系,积极推进经济结构调整,培养良性税源,夯实税收持续健康增长的制度基础。

参考文献:

[1]马拴友.税收结构与经济增长[J].税务与经济,2002,(1).

[2]白彦锋.对中国税收收入增长的理性认识[J].经济与管理,2010,(4).

[3]王志刚.中国税收收入高速增长的可持续性分析[J].税务研究,2017,(3).

作者信息:

张烨(1993——),女,山西长治人,硕士研究生,山西财经大学,研究方向为财政理论与实践.endprint

猜你喜欢

经济技术协作信息(2018年30期)2018-11-22

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

新少年(2016年4期)2016-11-19

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

小主人报(2015年23期)2015-02-28