新医改背景下的医药流通效率问题及其应对举措

2018-01-08 15:16周旭东

上海医药 2018年23期

周旭东

摘 要 进入新医改以来,产业链格局发生了深刻变化,医药流通行业在激荡中前行,对医药流通企业当前的运营模式和效率也产生了深度影响。在此背景下,本文通过分析当前国内医药流通行业态势,对比国内外医药流通供应链发展状况,指出了国内行业角色与新时代医药流通格局演变不相适应、行业集中度较低、供应链运营效率不高等问题,并有针对性地提出了以供应链转型服务提升行业效率的优化途径。

关键词 医药流通 供应链 效率 举措

中图分类号:F713.1 文献标志码:C 文章编号:1006-1533(2018)23-0110-04

Problem of the efficiency of medical circulation and its countermeasures under the background of the new medical reform

ZHOU Xudong

(Sinopharm Group Co., Ltd., Shanghai 200051, China)

ABSTRACT The industrial chain pattern has undergone profound changes since the beginning of the new medical reform and the medicine circulation industry has also been undergoing drastic changes, which have exerted a profound impact on the operation mode and efficiency of medicine commercial enterprises. The situation of domestic medicine circulation industry under this background was analyzed and the situation of medicine supply chain at home and abroad was compared so as to point out the problems of domestic enterprises, such as the domestic industry role is not compatible with the evolution of the pharmaceutical circulation pattern in new era, the concentration degree of the industry is low and the operation efficiency of supply chain is far from the expectation, and furthermore an optimization approach to improve industry efficiency with supply chain transformation services was targetedly proposed.

KEY WORDS medicine circulation; supply chain; efficiency; countermeasures

在医改攻坚的大背景下,医药卫生体制改革进入深水区,医药行业转型发展进入关键时期,医改政策叠加效应逐步显现,产业链格局发生了深刻变化,医药流通市场增速持续减缓。特别是招标降价、降低药占比、两票制、带量采购试点等政策实施,医药流通行业迎来了新的变化,发展模式与竞争格局调整加速,电商跨界融合持续推进,行业竞争日趋白热化,医药流通企业当前的运营模式和效率也与时代的要求不相适应,行业亟待变革,尤其是大型流通企业,应迅速推动供应链管理服务转型升级,配合政府控费扩保,提升行业自身效率,满足人民群众需求。

1 新医改背景下的医药流通市场发展态势

“十三五”期间,行业发展将重点突出一个主题,即“推动行业转型升级”。大健康管理服务商、绿色医药物流服务商、综合服务提供商、智慧型医药服务供应商等概念不断推陈出新,时代赋予了医药流通行业新的历史使命。随着新零售和互联网+医疗模式的爆发式增长,消费者服务需求和消费体验升级等新形势下,智慧供应链势在必行,已处在发展的关键期。

政策压缩流通环节,集中度提升趋势不变。行业主管机构改革聚焦卫生健康领域,国家医保局、卫健委、药监局以及市场监管总局三定方案已经于2018年8月公布,对“三保合一”、规范医疗服务、医保控费产生深远影响。2017年,前100位批发企业主营业务收入增长8.4%,同比下降5.6个百分点;前100位市场占有率70.7%,同比下降0.2个百分点[1];国药控股、华润医药、上海医药、九州通四家龙头企业市场占有率37.6%,同比上升0.2个百分点。

“两票制”、“带量采购”改革加剧市场结构分化。自2019年开始,两票制将在全国全面实施。已实施区域,对医药流通企业的影响是巨大的。某大型医药流通企业2017年商业调拨过亿元,品种超120个,2018年仅余不到90个。调拨过亿品种2017年销售总额近380亿元,2018年年化销售总额约300亿元,同比降幅较大。但同时,纯销业务增速较快,弥补了分销调拨下滑的缺口,药品分销市场的總盘子未发生较大变化,但渠道竞争变得异常激烈。“带量采购”冲击医药流通行业格局。2018年8月,国务院明确,将开展国家药品集中采购试点,明显降低药品价格。全国共11个城市参加,约占全国市场份额的20%~30%。

2 新医改背景下医药流通企业面临的问题

2.1 与新时代医药流通格局演变角色不相适应

自新中国成立以来,医药流通行业从计划经济走向市场化,规模及制度体系从无到有逐步规范。特别是2016年以后,行业进入了新商业转型实践期,随着行业增速放缓,跨界竞争挤压,个性化需求不断出现,特别是两票制、药占比、零加成、集中采购等医改政策正在颠覆商业模式,产业和市场正在发生着深刻的变化。当前医药流通供应链的发展逻辑是建立在客户需求同质化特征明显且需求快速增长的基础上,与时代要求不相适应。政府力促医药流通企业紧紧围绕医改政策方向和公立医疗机构改革的具体实践,优化供应链系统,从单一的供应链服务提供商向供应链平台服务商转化,从企业集群向企业生态转化,寻求平台效应与规模效益(图1)[2]。

2.2 中国医药流通行业集中度仍待提高

美国是医药完全分业的市场,市场集中度高。前三位流通企业市场占有率1990年为30%,2000年为71%,2015年为96%,目前仍在不断提升过程中。美国政府也从政策角度引导提升集中度,通过了“授权批发企业法案”,对药品批发企业进行认证,要求厂方优先选择认证企业进行配送。中国目前医药流通行业的集中度较低。2016年,行业龙头市场份额仅为16.4%,五强份额约为34%,百强份额约为60.6%。与政府规划目标(2020年百强份额90%)差距较大,行业集中度提升仍然是一个长期趋势。

2.3 中国医药供应链的运营效率相对较低

英、美、日三国大型流通企业(博姿、麦卡森、麦迪西帕塔)均花费巨大精力,建设集成、高效的供应链系统,形成了较好地竞争力基础,管理信息化、运营一体化无缝式衔接;另一方面,这种供应链系统还不断向两端延展,为上下游提供多种形式的深度服务,提供各类解决方案,为B端赋能(医院、药店)。

反观国内,医药流通供应链的整体运营效率低,速度不够快、成本不够低。速度化和成本化是供应链的核心价值点。国内主要流通企业目前的供应链体系是基于三级医药分销的供应链体系(枢纽、省级、地市网点),大而不强,未形成较好的协同效应;同时,信息化、自动化程度仍明显落后。随着两票制、零加成等政策推进落地,医药流通企业运营周期显著延长,净利润率普遍下降,资产负债率上升,供应链的整体资金成本居高不下。

3 新时代医药流通企业的供应链转型措施

3.1 以需求为导向,探索专业化发展的供应链服务新模式

新时代医药流通供应链转型的方向,是以给上下游提供服务价值、高毛利经营、技术输出为转型方向,建立一个以医药流通供应链服务为核心的领先的企业生态。应以客户(供应链利益相关者)需求为导向,探索供应链服务新模式。对产业资源进行整合、提炼、加工,建成服务平台,通过集成优势形成新的服务产品和能力。

3.2 整合内外资源,输出高水平的供应链转服务方案

1) 做好资源整合 内部打通供应链端到端的所有环节,提供一站式解决方案,通过归拢优化,为服务窗口赋能,提升服务体验。外部融通上、中、下游环节,获得产业链的链环服务能力[3]。

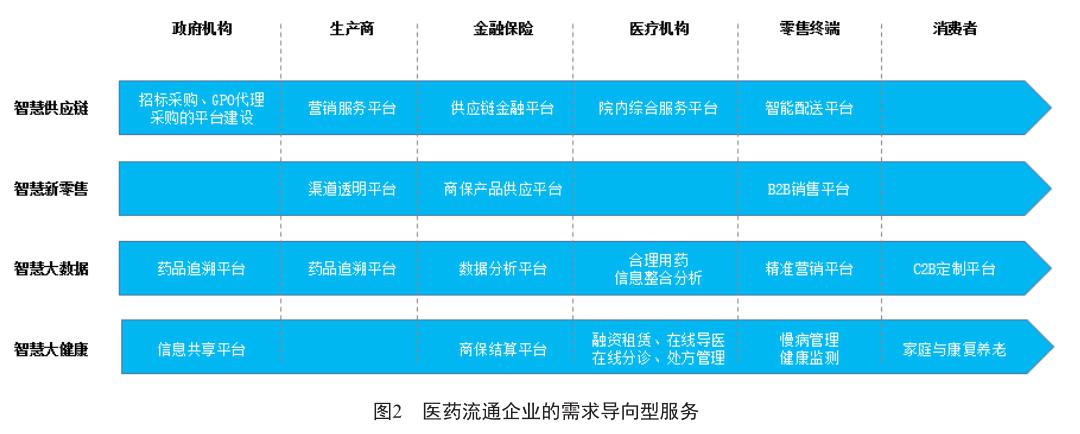

2) 做好服务输出 为政府提供药品全程追溯、GPO、招标采购等服务方案;为供应商提供产品代理、营销推广、大数据支持、市场预测等服务;为医疗机构提供供应链延伸、集中采购、合理用药、融资租赁、在线导医、处方管理等服务;对药房,要能提供B2B、营销、标准化管理提升、会员管理等服务;对消费者,要探索提供慢病管理、C2B定制、康复、PBM等服务(图2)。

同时,加强扁平化发展,加速提升技术应用。提供更短、更快的供应链系统和服务,缩减中间环节。加大提供不同解决方案、应对处方外流、对B端赋能的能力,并通过现有的互联网+技术,延伸到C端,建立统一的会员管理系统。

3.3 强化金融服务平台建设,开展供应链金融

大型医药流通企业可借助良好的商业信誉和强大的履约能力,根据供应链特点,制定整体金融解决方案。对上游供应商提供保理、票据贴现、订单融资等服务。对流通环节核心企业提供短期优惠利率贷款、票据业务(开票、贴现)企业透支额度等服务。对下游经销商提供短期流动资金贷款、票据的开票、保贴、国内信用证、保函、附保贴函的商业承兑汇票等服务。供应链金融的核心价值在于提供更多资金支持,提供更多差异化服务,帮助供应商、代理商降低财务费用,合理规避收取保证金的财务及监管合规风险,保障药品及时供应,更快支付商务费用提高药品推广效率等。

3.4 实施医药集中采购战略,提升流通效率

医药流通行业的目前的多、小、散、乱现状,造成了流通渠道的效率较低、冲突时有发生,其中,各企业公司采用小规模的、各自为战的独立采购方式,不仅导致企业的议价能力较弱,而且也会增加成本压力,无法获得最大利益,所以医药流通行业的规模企业应该发挥宏观管理的作用,实现医药采购一体化战略,减少医药流通市场的资金资源、人力资源的浪费,同时整合公司的资金流和人力物力,提高公司资源配置效率,降低成本,实现利润和利益的最大化,另外,也可以形成合力,提高公司的凝聚力与竞争力。

3.5 提升供应链科技化水平,打造智慧物流

除了提高医药流通行业的集约化程度外,还要强化医药流通的信息化建设,提升供应链科技化水平。学习、应用、实践底层技术(AI、大数据、区块链、云计算等),将场景和技术结合,产生新价值。如,提升物流底层效率,推广智能仓储技术,智能验收、自动分拣输送、自动补货等,探索机器人和无人仓的应用。智慧供应链更注重智慧物流与现代供应链管理的理论、方法和技术相结合,实现供应链的智能化、网络化和自动化的技术与管理综合集成系统,技术的渗透性更强,可视化、移动化特征更明显,人機系统的协调更突出[4]。智慧物流和智慧供应链不是简单的硬件智能化,而是基于互联互通的大数据,基于全局优化的算法和智能优化,以及基于跨集团、跨企业、跨组织之间的高效协同。

4 结语

药品流通作为关系人民生命安全与健康的行业,是国家卫生医疗事业的重要组成部分。我国的药品流通从早期的计划经济逐渐转变为当今社会的市场经济模式,覆盖全国的、集约化和信息化的大型的药品流通企业占据我国药品通通市场的重要地位,但多、小、散、乱的整体格局仍待打破。构建新时代医药供应链,是深化医药流通体制改革,促进行业实现规模效益、提升整体效率、规范流通秩序的重要举措,对产业健康持续发展有深远意义。但改革需要过程,不能一蹴而就,仍需政府做好顶层设计,加强政策引导,需要行业高度自律,更需呼唤大型龙头企业勇于试错,共同肩负起推动供应链转型升级的重任。

参考文献

[1] 中商产业研究院. 中商产业研究院数据库[EB/OL].(2018-06-30)[2018-10-15]. http://s.askci.com/stock/ businessanalysis/000028/businessreview.

[2] 张建军, 赵启兰. 基于“互联网+”的供应链平台生态圈商业模式创新[J]. 中国流通经济, 2018, 32(6): 37-44.

[3] 王珊珊. 基于产业链发展的物流金融创新机理研究[D]. 南宁: 广西大学, 2013.

[4] 黄敦高, 吴雨婷. 浅谈智慧供应链的构建[J]. 中国市场, 2014(10): 20-21.

猜你喜欢

科学与财富(2021年36期)2021-05-10

英语文摘(2020年9期)2020-11-26

甘肃教育(2020年14期)2020-09-11

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

电脑知识与技术(2016年21期)2016-10-18

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12

体育师友(2011年2期)2011-03-20