江苏省上市公司内部控制信息披露现状调查分析①

2018-05-14 10:07常州工学院经济与管理学院宋秀珍王珠珠魏颖杨玉婷

中国商论 2018年13期

常州工学院经济与管理学院 宋秀珍 王珠珠 魏颖 杨玉婷

自2002年美国颁布《萨班斯法案》(以下称SOX)以来,内部控制的建设日益受到各国政府部门和企业的高度重视,内部控制也成为学术界关注的热点。中国对内部控制信息的披露也逐步规范,2006年,上海证券交易所和深圳证券交易所先后发布《上市公司内部控制指引》,对沪深两市上市公司内部控制信息披露提出了要求。财政部等五部委分别于2008年、2010年出台了《企业内部控制基本规范》及三大配套指引,《基本规范》和《配套指引》文件的颁发,标志着我国企业内部控制规范体系建设取得了重大突破,被业界誉为中国版的“萨班斯——奥克斯利法案”。2014年《公开发行证券的公司信息披露编报规则第21号》对公司内部控制信息披露提出了更加具体、详细的要求。2015年2月,中国注册会计师协会联合财政部发布了《企业内部控制审计问题解答》。由此可见,我国对上市公司内部控制工作做出了明确规定,上市公司对内部控制信息披露的性质已由自愿性转变为强制性。然而,内部控制相关规范的实施情况如何?企业是否按要求披露,披露是否全面,会计师事务所对企业内部控制评价的审计结果如何?针对这些问题,本文以江苏省A股上市公司的内部控制评价报告和内部控制审计报告为研究样本,采用描述性统计的方法对其2016年内部控制信息披露的现状进行分层剖析,探索其存在的问题,有针对性地提出改善上市公司内部控制信息披露质量的政策建议,以期对如何进一步建立健全我国内部控制制度进行思考和探索。

1 江苏省上市公司内部控制信息披露情况分析

1.1 内部控制评价报告披露情况

本文以2016年沪深两市江苏省上市公司为样本,根据巨潮资讯网、东方财富网等相关网站披露的信息,手工搜集整理江苏A股上市公司2016年披露的内部控制自我评价报告、内部控制审报告以及其他相关数据,对江苏省上市公司内部控制评价报告披露情况进行统计分析。

1.1.1 是否披露内部控制评价报告

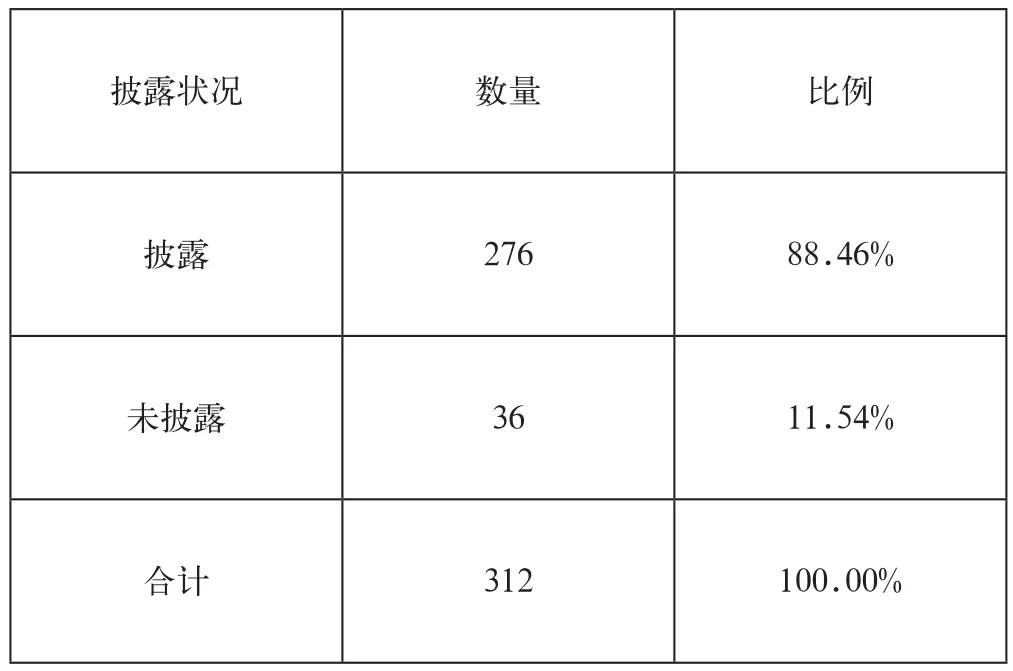

截至到2016年12月31日,沪、深证券交易所共有江苏省上市公司312家,其中,沪市106家,深市196家。属于2016年新增的上市公司有36家。从表1可以看出,按照“是否披露内部控制评价报告”作为标准进行数据统计,2016年公开披露内部控制评价报告的有276家,占比88.46%,未公开披露的36家,占比11.54%。未披露的36家均为2016年新上市的公司,属于可以豁免披露内控评价报告和内控审计报告的情形。由此可见,江苏省A股上市公司在2016年对内部控制的披露情况总体优秀,说明内控规范的强制披露规范得到了有效执行,如表1所示。

表1 内部控制评价报告披露情况

1.1.2 不同板块内部控制评价报告披露情况

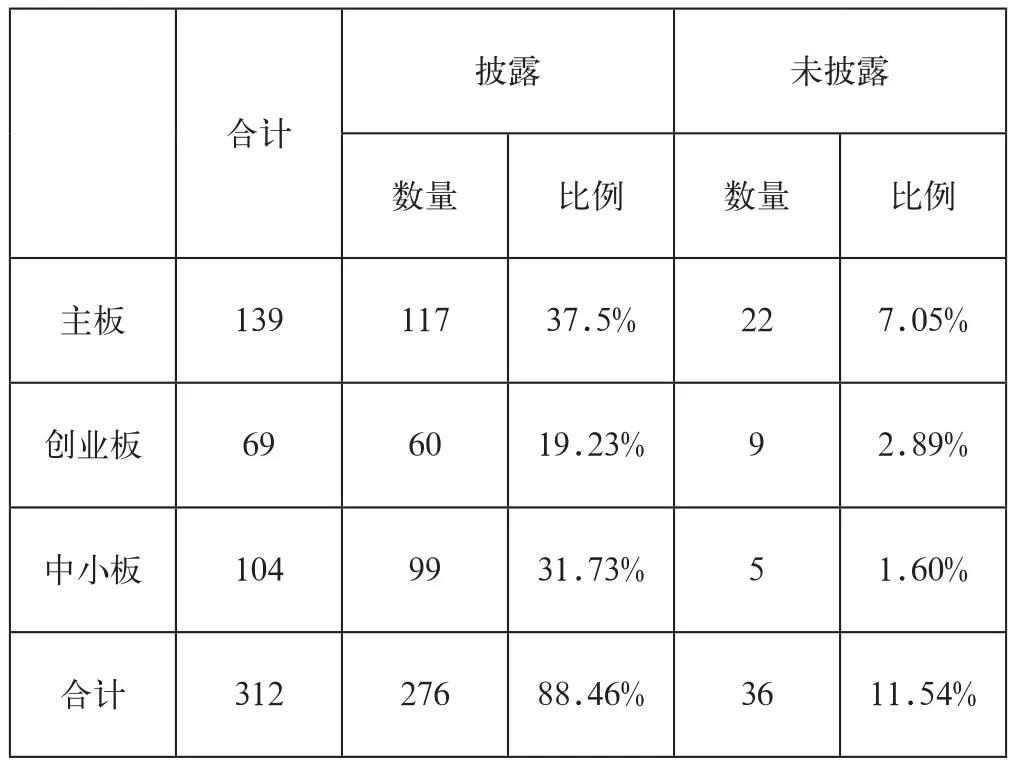

2016年267家江苏A股上市公司披露了内部控制评价报告,占全部上市公司的88.46%。由于沪深两市证交所对公司内部控制的披露要求不同,表2按“不同板块内部控制评价报告披露”为口径进行了统计,由表2可知,主板、创业板和中小板披露了内部控制评价报告的上市公司分别有117家、60家、90家,占各板块上市公司的比例为37.5%、19.23%和31.73%。有36家公司未披露内部控制评价信息,其中主板22家占7.05%,创业板9家占2.89%,中小板5家占1.60%。由于《企业内部控制配套指引》未对中小板和创业板公司的内部控制自我评价报告披露作出强制要求,因此,一些中小板、创业板上市公司内部控制信息披露不够详尽,有些只进行了笼统的披露。中小板、创业板上市公司内部控制信息披露质量有待进一步提高。

表2 各板块内部控制评价报告披露情况

1.2 内部控制缺陷披露情况

(1)内部控制缺陷认定标准披露情况。2016年,在276家披露内部控制评价报告的上市公司中,有272家分别披露了财务报告和非财务报告内部控制缺陷认定标准,占比98.55%,仅有4家未区分财务报告和非财务报告披露内部控制缺陷认定标准,占比1.45%。未区分财务报告和非财务报告披露内部控制缺陷认定标准的,分别为苏奥传感、千红制药、吴通控股和云意电气。除了双象股份、天泽信息和电科院未制定财务报告和非财务报告内部控制缺陷评价的定量标准,其余公司均按财务报告与非财务报告、定性与定量的标准来划分。由此可见,绝大多数上市公司都能在内部控制评价报告中披露内部控制缺陷认定标准。具体情况如表3所示。

表3 内部自我评价报告缺陷披露情况

(2)内部控制缺陷的披露情况。江苏省暂无上市公司披露财务报告内部控制的重大缺陷和重要缺陷,仅四环生物股份1家上市公司披露了非财务报告内部控制的重大缺陷,其重大缺陷的内容为四环股份及子公司江苏晨薇生态园科技有限公司对全面预算流程方面缺乏必要控制。该公司针对发现的问题,提出了整改措施,加强预算管理,拓宽融资渠道,优化财务结构,以降低财务风险,确保资金总体安全可控。

1.3 内部控制审计报告披露情况

由表4可以看出,2016年度,江苏省共有186家A股上市公司披露了内部控制审计报告,披露比例为59.29%。其中,沪深主板、深市中小板和深市创业板上市公司中披露内部控制审计报告的分别有117家、49家和20家,占各板块的比例为84.17%、47.12%和28.99%。统计显示,江苏上司公司内部控制审计报告披露比例明显低于内部控制自评报告的披露比例,中小板和创业板上市公司内部控制审计报告披露比例偏低,说明一些公司对内部控制审计报告的披露还没有引起重视。

在186份内部控制审计报告中,有185家上市公司的内部控制审计意见为标准无保留意见,只有1家上市公司的内部控制审计意见为非标意见,占比0.54%,具体为光洋股份的带强调事项段的无保留意见。其强调事项为,光洋股份公司发行股份购买资产交易完成后于2016年3月31日开始将天津天海同步科技有限公司(以下简称天海同步)纳入合并会计报表范围,按照中国证券监督管理委员会2011年发布的《上市公司实施企业内部控制规范体系监管问题解答》的相关豁免规定,光洋股份公司未将天海同步纳入2016年度内部控制的评价范围。相应地,内部控制审计的范围不包括天海同步。总体来说,江苏省上市公司内部控制审计意见为非标意见的比例偏低,注册会计师应承担起对企业内部控制的审计责任。

表4 内部控制审计报告披露情况

2 江苏上市公司内部控制信息披露存在的问题

2.1 内控评价报告披露的主动性不强

根据江苏省上市公司公布的内部控制自评报告情况的统计数据,一些上市公司披露内部控制信息的主动性不够强,其对外公布的报告大多能够按照内部控制规范要求的形式进行撰写,但缺乏实质性内容,公司更多的偏重于利好信息的披露,而主动披露内部控制缺陷及其整改措施的公司不足1%,远远低于美国自愿披露内部控制缺陷13.8%的比例。个别公司内部控制评价报告的格式不规范、要素缺失,未能完全反映公司在内部控制建设、执行方面的实际情况,影响了外部投资者对企业内控信息的获取。

2.2 内控评价报告披露的内容不规范

江苏省上市公司公布的内部控制自评报告显示的披露内容不规范主要体现在:一是内部控制评价报告的披露不规范,有些公司按照内部控制的五要素进行披露,有些公司则是按照内部控制活动进行披露,这不利于信息使用者进行信息比较。二是内部控制缺陷认定标准不规范,比如有4家公司未披露缺陷认定标准,还有部分上市公司未区分财务报告内部控制缺陷和非财务报告内部控制缺陷,未分别制定定量和定性内部控制缺陷标准以及重大、重要和一般内部控制缺陷标准。三是内部控制缺陷内容的披露不够规范,对于存在的内部控制重大和重要缺陷,有些公司未披露内控缺陷的内容或对内控缺陷说明不够明确详细。另外,披露的内部控制重大缺陷及重要缺陷占比很低。只有1家的报告中披露了内部控制缺陷,而且是非财务方面的重大缺陷。

2.3 内部控制审计报告信息质量需要提升

2016年江苏省上市公司内部控制审计报告披露的数据显示,共有186家上市公司聘请会计师事务所对其内部控制的有效性进行了审计,内部控制审计报告的披露比例为66.67%,低于全国75.67%的比例,除了新增36家豁免披露的公司,仍有90家上市公司的内部控制自评报告未聘请事务所进行审计。在披露的186份内部控制审计报告中,185份为标准无保留意见,仅有1份报告为非标意见,且是带强调事项的无保留意见。而美国会计师事务所审计发现上市公司内部控制无效的比例平均为6.24%。由此可见,注册会计师对江苏省上市公司内部控制审计结论中的非标准意见比例偏低,部分注册会计师存在刻意调节、出具较好审计意见的倾向,影响了内部控制信息披露的客观公正性。

3 完善内部控制信息披露的对策建议

针对江苏省上市公司2016年内部控制规范实施过程中存在的问题,本文从政府、企业和中介机构三个层面提出如下对策建议。

(1)政府层面,政府部门应根据目前内部控制制度实施的实际情况完善内部控制规范体系,对中小板、创业板上市公司的内部控制信息披露提出更具体化、操作性强的要求,加强对公司内部控制信息披露的政策指导。监管部门应加强对内部控制审计机构执业情况的检查,强化对内部控制失败、隐瞒内部控制缺陷、虚假披露 部控制信息的上市公司及审计机构的处罚力度。

(2)企业层面,应重视内部控制的建设,企业高层管理者要深刻认识到内部控制对于促进企业发展、降低企业风险的重要意义。发挥公司治理层在内部控制中的作用,监事会和审计委员会应严格监督内部控制的实施,及时掌握内部控制重大缺陷和重要缺陷,加强整改工作。加强对内部控制评价内容和方法的培训,提高相关人员内部控制意识和内部控制理论知识,建立问责和考核机制,将内部控制评价结果与管理者的绩效考评和授权挂钩,使内部控制制度建设切实成为价值创造和风险防范的重要力量。

(3)中介机构层面,中介机构对上市公司内部控制建设和内部控制披露要承担责任。中介机构应强化内部控制审计的业务培训,增强专业胜任能力,提供具有专业水准的服务。注册会计师在获取和评价审计证据过程中,保持职业怀疑态度,提高执业过程中应有关注程度。

参考文献

[1] 郑洪涛,张颖.企业内部控制学[M].大连:东北财经大学出版社,2009.

[2] 马荣祯.企业内部控制的探索与研究[J].消费导刊,2014(6).

[3] 孙立荣.内部控制信息披露对企业内部控制优化作用机理研究[J].山西财经大学学报,2014(10).

[4] 黄席婷.内部控制信息披露现状分析[J].中国管理信息化,2016(12).

[5] 晋晓琴.河南省创业板上市公司内部控制评价报告剖析[J].财会月刊,2017(8).

猜你喜欢

大众投资指南(2022年14期)2022-07-06

中小学校长(2022年5期)2022-06-29

今日财富(2022年15期)2022-05-24

活力(2019年19期)2020-01-06

中国内部审计(2019年2期)2019-09-10

中小学校长(2019年7期)2019-08-17

中国注册会计师(2018年1期)2018-12-08

中国注册会计师(2017年2期)2017-12-25

商业会计(2017年11期)2017-07-21

新高考·高一数学(2016年4期)2016-12-02