基于实际工时占比法的多用途科技人员工资归集方法分析

2018-05-14 08:55郭建平朱祖超胡美燕

财讯 2018年17期

郭建平 朱祖超 胡美燕

科技人员是企业自主创新过程中的主力军。但是,部分科技人员既从事研发活动,又参与产品的生产或技术管理,目前对多用途科技人员的/资计算缺乏有效的归集方法。本文根据科技人员的定义,按工作性质对科技人员进行了分类,建立了工时分配的函数和实际工时法,并通过实例对科技人员进行了工时考勤。实例表明本文提出的实际工时法具有很好的合理性,可为多用途科技人员/资的会计科目归集提供了一定的参考依据。

科技人员 多用途费用

实际工时占比法 会计科目

引言

科技人员是企业在自主创新和转型升级过程中的主力军,是科技成果转化的主要创造者,拥有转化职务科技成果的知识优势。根据科技部、财政部、国家税务总局修订印发的《高新技术企业认定管理工作指引》(国科发火[ 2016]195号)规定,科技人员是指直接从事研发和相关技术创新活动,以及專门从事上述活动的管理和提供直接技术服务的,全年累计实际工作时间在183天以上的人员,包括在职、兼职和临时聘用人员。由此可见,科技人员按工作性质分为三类,直接从事研发创新活动,技术管理和直接技术服务。

根据上述定义,科技入员往往分布在企业不同的业务部门,且从事不同的工作岗位,例如:品管部,主要从事样品的检测、产品工艺质量控制等,而又从事产品售后的维护和维修。也就是说,该科技人员既为产品的研发提供了直接技术服务,却又从事不属于科技人员工作性质的售后服务。再如,有些企业没有单独设立产品试制车间,产品的打样和试制都由生产部的人员来完成,这时科技人员既从事产品打祥和试制,又参与了产品的生产。因此,这些人员属于多用途科技人员。按2017年11月21日国家税务总局下发的《关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)相关规定,直接从事研发活动的人员同时从事非研发活动的,企业应对其人员活动情况做好必要记录,并将其实际发生的相关费用按合理方法在研发费用和生产经营费用间分配。然而,由于每个行业每家企业的实际情况不同,目前没有提出一种通用且合理的方法对科技人员实际发生的相关费用进行分配。

针对上述情况,本文对科技人员按工作性质,并结合企业的实际情况进行了分类,对于多用途科技人员提出了实际工时占比法计算人员研发活动的时间,针对不同的情况分别用工作小时数和工作天数两种方法对科技人员进行考勤,建立了工时或天数分配的表达函数,月底进行了工时汇总。研究表明,实际工时占比法较为合理地分配了多用途科技人员实际发生的相关费用。参与研发的工作时间对应的工资应归集在管理费用一研发费用会计科目,而参与生产的工作时间对应的工资应归集在“生产成本一直接工资”或“制造费用”会计科目。

科技人员的分类

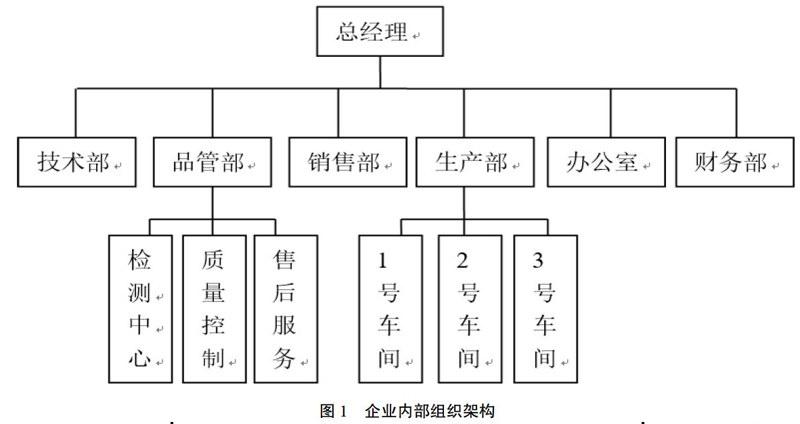

(1)企业组织架构

对于一般的企业来说,内部组织架构较为简单,往往是在总经理负责下设立技术部、品管部、生产部(生产车间)、销售部、办公室和财务部等部门。如图1:

(2)部门职能

对于很多企业来说,部门职能分工基本明确,虽然在总经理的领导下能够独立完成各自部门的相关任务,但是,平时各部门却缺少沟通,协调性较弱。例如,企业的科技人员可能分布在技术部、品管部、生产部等部门,有些人员除了承担新产品、新技术和新工艺的研发工作外,还要从事生产或管理等工作。因此,这些人员在履行研发产品职能时无法进行及时沟通,从而导致产品在研发过程中存在时间拖延或质量问题。为了尽量避免该问题的发生,有些企业在政府政策的引导下建立了单独的研发中心,对公司部门组织架构按研发岗位进行了调整(如图2),有利于产品在研究阶段和开发阶段顺利进行,主要按照研发的过程,例如,市场调研、图纸设计、打样、检测分析、产品小试和中试等过程整合相应职能的科技人员组建研发中心。

(3)科技人员的分类

科技人员一般可分为专职研发人员和多用途研发人员,专职研发人员是指专门从事研发活动的人员,而多用途研发人员是指从事研发活动的同时又参与管理或生产等活动的人员。对于专职研发人员来说,在当月可能研发一个项目,也有可能参与两个及以上项目的研发。而对于多用途研发人员而言,在专职研发人员工作基础上,又参与了生产或管理工作。按工作性质分类,上述两种人员分别存在两种情况,且较为复杂。目前,还未提出一种合理的方法对其实际发生的相关费用按研发费用和生产经营或管理费用进行分配。

多用途科技人员的考勤方法

(1)专职研发人员考勤

对于专职研发人员来说,存在当月参加一个研发项目或两个及以上项目的情况,当参加两个及以上项目时,科技人员的工资须按工时或天数进行考勤,分配工时可建立如下函数表示为:

其中,f(n)工时或天数分配的函数;n为天数或小时数,T为当月实际工作的总工时或总天数。

1.情况1:当月研究两个及以上项目

案例:若小张在2017年6月的应发工资为5000元,且在当月同时参与了3个研发项目(RD01、RD02和RD03)的研发。该公司一天的工作时间规定为8个小时,这种情形下将对小张该月的工资进行分摊到3个项目中。这时可采用工时考勤进行分配,第一种,采用小时数进行考勤,2017年6月1 日: RD01研发耗时3小时,RD02研发耗时3小时,RD03研发耗时2个小时;6月2日:RD01研发耗时2小时,RD02研发耗时3小时,RD03研发耗时3小时;以此类推到6月30日。其中请假的按实际工作时间来考勤。在此基础上,做好专职研发人员的考勤工作,并填写工时考勤表(表3)。

但是,由于在实际工作中,受不同行业的影响,在考勤时很难按小时数进行考勤,则可以按天数考勤(表4)。请假的按实际考勤。

2.情况2:对于当月参与研究一个项目的情况来说,不需要工时分配。

(2)多用途研发人员考勤

对于多用途研发人员来说,存在当月参加一个研发项目或两个及以上项目的同时又参与生产活动,科技人员的工资须按工时或天数进行考勤,分配工时可建立如下函数表示为:

其中,n1为参与研发活动的小时数或天数;n2,为参与生产活动的小时数或天数

1.情况1:当月参与生产且研究一个项目

对于这种情况,需要得到当月分别从事生产经营和研发活动的时间,才能对工资进行分摊(表5)。

2.情况2:當月参与生产且研究两个及以上项目

这种情况相对较为复杂,首先要得到当月分别从事生产经营和研发活动的时间,再得到小张当月参与每个项目的工作时间(表6)。

若按天数来考勤,原理和表4-样,限于篇幅,这里不再举例说明。

(3)研发人员汇总分析

在此基础上,财务部应根据不同的考勤结果进行汇总,并填写工资汇总表(表7)。

由上表可知,张三、李四和王五为专职研发人员,而赵六、孙七和钱八为多用途研发人员,如果赵六和钱八每月在研发上的分摊时间比例都小于50%,根据科技部、财政部、国家税务总局修订印发的《高新技术企业认定管理工作指引》(国科发火[ 2016] 195号)规定,这两个人不属于科技人员。

结语

本文研究了多用途科技人员的工资归集,提出了采用实际工时占比法分配科技人员的工资,通过案例验证了该方法的合理性,得到了如下结论:

(1)直接从事研发活动的人员同时从事非研发活动的,企业应对其人员活动情况做好必要记录,并将其实际发生的相关费用按实际工时占比法在研发费用和生产经营费用间分配。

(2)根据每月的研发人员工时汇总,可正确判别是否属于科技人员。

(3)实际工时占比法在多种情况下都可适用,较为合理的得到科技人员在研发活动的时间,从而得到参与研发活动的相关实际费用。

(4)对于多用途设备的折旧费用等都可以按照参照实际工时占比法来分摊相关费用。

[1]郭英远,张胜.科技人员参与科技成果转化收益分配的激励机制研究[J].科学学与科学技术管理,2015 (7):146-154.

[2]吴先华,郭际,陈涛.科技人员薪酬激励状况的实证调查与政策建议一以江苏省徐州,扬州和常州三城市为例[J].科研管理,2011(3):77-90.

[3]崔维军,王丽娜,陈凤.基于全面薪酬视角的科技人员薪酬激励路径研究[J].科技管理研究,2015(4):111-115.

[4]吕永卫,王珍珍.基于SEM的高技能人才薪酬激励影响因素的研究[J].科技创新与生产力,2010 (7):77-80.

[5]赵斌,陈玮,李新建,等.基于计划行为理论的科技人员创新意愿影响因素模型构建[J].预测,2013, 32 (4): 58-63.

[6]孙瑞玲,崔维军.高科技企业科技人员收入满意度研究一以江苏省为例[J].中国科技论坛,2010,5(5): 115-121.

[7]臧忐彭,李廉水,张俊琴.科技人员薪酬满意与公平关系的实证研究一基于江苏省13地市调研数据的结构方程模型分析[J].中国科技论坛,2018,3(3):378-384.

猜你喜欢

职工法律天地·上半月(2021年1期)2021-06-23

职工法律天地·上半月(2020年1期)2020-03-02

神州·下旬刊(2017年11期)2018-01-12

科学与财富(2017年16期)2017-06-13

投资北京(2017年1期)2017-02-13

对外经贸(2016年8期)2016-12-13

电脑知识与技术(2016年13期)2016-06-29

北方经济(2014年9期)2014-09-18

航空知识(2000年8期)2000-06-07

航空知识(2000年1期)2000-06-07