“三小”纳税人辨析

2018-05-31 02:49李波陈敬陈志卢华

商情 2018年14期

关键词:小微企业

李波 陈敬 陈志 卢华

【摘要】“三小”纳税人是“小微企业”、“小型微利企业”、“小规模纳税人”的简称,实务中经常有财务人员将“三小”纳税人混淆。实际上,“三小”纳税人之间虽然有交集,但各自的内涵却完全不同。

【关键词】小微企业 小型微利企业 小规模纳税人

一、小微企业

近年来,我国的许多税收优惠政策是针对“小微企业”的。最为常见的是月销售额不超过3万元(按季申报不超过9万元)免征增值税。此项政策最早来自《财政部、国家税务总局关于暂免征收部分小微企业增值税和营业税的通知》(财税[2013]52号,以下简称52号文)。52号文中的起征点为月销售额2万元,后来经财税[2014]71号文(以下简称71号文)调整为3万元,再经财税[2015]96号文(以下简称96号文),此项优惠政策延长至2017年12月31日。需要注意的是52号文、71号文和96号文三个文件中都没有对小微企业作出界定。对小微企业作出界定的是国家工信部、统计局、发改委、财政部2011年6月联合出台《中小企业划型标准规定》(工信部联企业[2011]300号印发,以下简称300号文)。300号文根据企业从业人员、营业收入、资产总额等指标,结合行业特点,将中小企业划分为中型、小型、微型三種类型,小微企业指的是300号文中的“小型、微型企业”两类企业。附表1是根据300号文整理而成的中小微企业标划分标准表。

注:①工业包括采矿业,制造业,电力、热力、燃气及水生产和供应业;②交通运输业包括道路运输业,水上运输业,航空运输业,管道运输业,装卸搬运和运输代理业,不包括铁路运输业;③信息传输业包括电信、广播电视和卫星传输服务,互联网和相关服务;④其他未列明行业包括科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,社会工作,文化、体育和娱乐业,以及房地产中介服务,其他房地产业等,不包括自有房地产经营活动;⑤表中的营业收入是指年营业收入,资产总额指年末资产总额,从业人员指年末从业人员。

通过表1可以看出,除了农、林、牧、渔业和其他未列明行业两个行业是单一维度的标准,其他十四个行业是双维度的标准,因此300号文规定:中型和小型企业须同时满足所列指标的下限,否则下划一档;微型企业只须满足所列指标中的一项即可。

现行针对小微企业的税收优惠政策除了前面提到的月销售额不超过3万元免征增值税外,还有一项是关于印花税的。财政部、国家税务总局于2014年10月24日发布《关于金融机构与小型微型企业签订借款合同免征印花税的通知》(财税[2014)78号,以下简称78号文)。78号文规定:自2014年11月1日至2017年12月31日,对金融机构与小型、微型企业签订的借款合同免征印花税。

二、小型微利企业

实践中,很多财务人员认为“小型微利企业”就是“小微企业”,事实并非如此。前已述及,“小微企业”指的是小型、微型两类企业,其标准是300号文。而‘‘小型微利企业”完整表述是“符合条件的小型微利企业”,该词来源于《中华人民共和国企业所得税法》(以下简称企业所得税法)。企业所得税法第二十八条第一款规定:符合条件的小型微利企业,减按20%的税率征收企业所得税。但企业所得税法并没有直接对“小型微利企业”作出界定,对此作出界定的是《中华人民共和国企业所得税法实施条例》(以下简称实施条例)。实施条例第九十二条规定:企业所得税法第二十八条第一款所称符合条件的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:(一)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;(二)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。

可以看出,实施条例关于“符合条件的小型微利企业”的界定和300号文关于中小微企业的界定有所不同,后者仅仅是从数量的方面作出了界定,如营业收入、从业人员、资产总额,而前者还有性质上的界定:国家非限制和禁止的行业。换句话说,如果在数量上符合(工业)年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元的条件,若所在行业是国家限制和禁止的,也不属于“符合条件的小型微利企业”,也不得享受20%的低税率优惠。

“符合条件的小型微利企业”享受企业所得税低税率优惠政策实际上是从原内资企业所得税法延续而来的。原内资企业所得税法规定,年应纳税所得额3万元以下的,减按18%的税率征税;3万元至10万元的减按27%的税率征税。也就是说原内资企业所得税法有针对小型微利企业的税收优惠规定,但没有正式使用“小型微利企业”这一用语。

三、小规模纳税人

“小规模纳税人”源白增值税的规定,特指增值税纳税人中的一类。按照现行税法规定,增值税纳税人分为一般纳税人和小规模纳税人,小规模纳税人适用简易计税方法,按取得的销售额乘以征收率计算应纳增值税额。

以纳税人连续不超过12个月的经营期内累计取得的应征增值税销售额(包括免税销售额)为划定标准,不超过以下标准的为小规模纳税人:

第一,从事货物生产或者提供生产性加工、修理修配应税劳务(含兼营货物批发或零售)的纳税人,应税销售额在50万元以下(含)的;第二,从事销售货物(批发或零售)的纳税人,应税销售额在80万元以下(含)的;第三,提供应税服务(营改增)的纳税人,应税服务销售额未超过500万元(含)的。

兼有销售货物、提供加工修理修配劳务以及应税服务(营改增),且不经常发生应税行为的单位和个体工商户,可选择按照小规模纳税人纳税。另外,年应税销售额未超过小规模纳税人标准以及新开业的纳税人,如符合相关规定条件,也可以申请增值税一般纳税人资格认定。

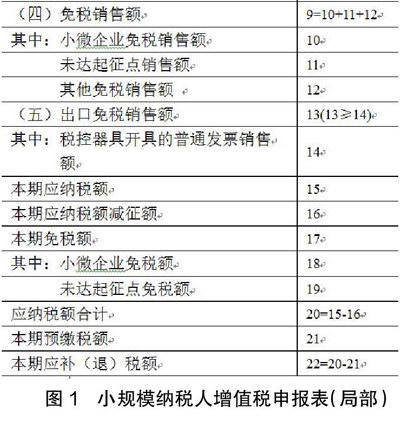

与“小微企业”、“小型微利企业”不同的是,“小规模纳税人”并不是亨受某种税收优惠政策的纳税人,而是增值税纳税人中与一般纳税人所区别的另一种类型。不过实务中,“小规模纳税人”常常和“小微企业”联系在一起。小规模纳税人纳税增值税申报表中可以直观地看出这种联系。

图1中两个地方捉到了“小微企业”,分别是:第10行“小微企业免税销售额”和第18行“小微企业免税额”。这就是前面捉及的52号文、71号文、96号文等文件针对月销售额不超过一定标准(52号文是2万元,71号文调整为3万元)的免征增值税政策。

而增值税一般纳税人申报表(包括主表和附表)并没有“小微企业”的栏次。

因此,享受“小微企业”增值税免税政策有一个前提条件,即必须是增值税小规模纳税人。如果是增值税一般纳税人,即使各方面都符合300號文的标准,即使月销售额不超过3万元,也不能亨受“小微企业”增值税免税政策。笔者在实践中就见到过类似的情况:某物业管理公司(营改增纳税人,各方面都满足300号文认定的微型企业),年销售额为50万元,没有达到一般纳税人500万元的认定标准,但自愿申请认定为一般纳税人。2016年11月份,该公司不含税销售额28600元,但由于不是小规模纳税人,该公司2016年11月份不得亨受增值税免税政策。

四、总结

综上可以看出,“三小”纳税人划分的标准不同,这是因为“三小”纳税人的划分本身出于不同的管理目的。

“小微企业”属于企业规模划型中的两类企业,其标准是300号文,本身和税法没有必然联系,但符合条件的“小微企业”町以亨

受增值税、印花税的特定优惠。

“小型微利企业”为企业所得税的特定优惠对象,是所得税法中所明确标准的企业所得税纳税人。如果某纳税人不是企业所得税纳税人(如个人独资企业、合伙企业),即使符合实施条例第九十二条的规定,也不属于“小型微利企业”。

“小规模纳税人”是税务机关出于征收管理的需要而划分的增值税纳税人中独有的一类,纳税人不会因为是“小规模纳税人”而直接亨受某种税收优惠政策,只是在增值税纳税申报时采用简易征收的方式。在现阶段,符合“小微企业”的小规模纳税人可亨受增值税的特定免税优惠。与“小微企业”、“小型微利企业”指企业纳税人而不包括个体工商户和自然人个人不同的是,增值税小规模纳税人既包括企业也包括个体工商户、自然人个人。

参考文献:

[1]章海珠.美国纳税人诉讼制度及其启示[J].人民论坛,2014,(05).

[2]程国琴.社会学视野下的公共预算改革——从社团促进权利和权力竞争与合作的角度分析[J].当代财经,2012,(11).

[3]刘剑文.纳税人权利保护:机遇与挑战[J].涉外税务,2010,(05).

猜你喜欢

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

企业导报(2016年9期)2016-05-26