新时期世界经济新趋势及发展对策

2018-06-07 06:12贺力平

江苏社会科学 2018年3期

贺力平

十九大报告指出,“世界正处于大发展大变革大调整时期”。在经济方面,2008年国际金融危机爆发以来,世界经济发生了一些深刻变化,这些变化与经济全球化的演变有着密切关系。主要大国经济规模的相对变化、经济政策的调整以及新技术进步等因素都使得当今的世界经济进入了一个新时代。以各国积极参与国际贸易和国际投资为特征的经济全球化仍然在继续,各国参与的方式方法正在发生一些重要变化,经济全球化正面临着严重挑战。本文拟从国际贸易增长、经常账户平衡、国际投资流动、实际利率变动以及发达国家与发展中国家相对经济增长率的变化等方面来观察和认知这些变化。

一、国际贸易增速趋缓

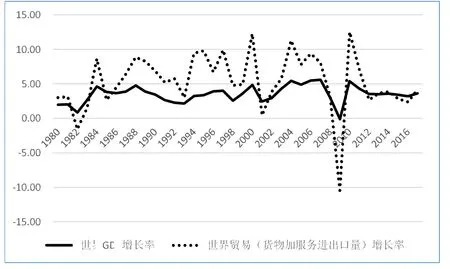

经济全球化进程的一个重要表现是国际贸易增长速度超过各国国内生产总值(GDP)增长速度。在1980—2007年期间,按照国际货币基金组织的统计口径,世界GDP年平均增长率为3.53%,世界货物和服务贸易(进出口)总量年平均增长率为6.09%,后者比前者高出2.56个百分点。如果从冷战结束的1991年算起,世界GDP年平均增长率在1991—2007年期间为3.74%,世界货物和服务贸易总量年平均增长率为6.96%,后者比前者高出3.22个百分点。但在2008—2017年期间,这种对比关系发生了逆转。在这个时期,世界GDP年平均增长率为3.33%,世界货物和服务贸易总量年平均增长率仅为3.17%,后者比前者低了0.16个百分点。

如图1所显示,2017年世界贸易(货物加服务进出口量)增长率回升到4.16%,超过同年世界GDP增长率3.62%。这个回升和超越,主要是2017年世界经济复苏和国际大宗商品价格转升的一个结果。世界GDP增长率在2016年为3.21%,显著低于2017年。同时,2017年相比2016年,国际市场上三大原油市场的平均报价从42.84美元/桶上涨到50.28美元/桶,食品和饮料平均价格指数从145.8上升到149.1(2005年=100),包括木材、棉花、羊毛和橡胶等在内的农业原料价格指数从113.3上升到115.6(2005年=100),包括铜、铝、铁矿石、锡、镍、锌、铅和铀在内的金属价格指数从119.7上升到144.5(2005年=100)。综合来看,国际大宗商品平均价格水平在这两年中上涨了至少10%。

一般而言,各国对外货物和服务需求与其经济增长之间存在正相关关系,即在经济复苏或经济增长加速时期,其对外需求会以超过GDP增速的速度而增长。同时,在大宗商品国际贸易方面,国际需求也与价格变动在短期内有正相关关系,即在价格水平上升时,实际需求趋于增加,后者主要是出于存货调整的目的,预防在未来因预期价格上升而增加支出。

但是,有一些结构性因素却在削弱各国经济增长与对外贸易的相关性。首先,自动化和人工智能等技术进步促使制造业越来越“轻型化”,同时也降低了对普通非熟练劳工的需求,促使制造业可继续“留在”工资成本较高的本国而不是转移到国外。在二十世纪九十年代和二十一世纪第一个十年大量出现的产业外包趋势已有减弱,对国际贸易的增长带来了一定的减速效应。

其次,得益于本国的页岩油开采,包括美国在内的一些传统的国际能源重要进口国,减少了对进口能源的需求。发达经济体作为一个整体也因为节能技术的发展和减排要求而促使进口能源的需求受到了抑制。在国际能源市场上,需求动力主要来自中国和印度等新兴市场经济体。如果这些经济体的经济增长率不能达到它们在在二十世纪九十年代和二十一世纪第一个十年中所有过的高速,那么,国际大宗商品价格趋势在未来将比在过去会变得相对平稳一些。

此外,还应当考虑一些大国的贸易政策的变化及其对国际贸易增长趋势的影响。总的看,世界范围内的贸易政策正在发生一些调整,近期的前景不容乐观。未来若干年中,若世界经济整体增长率不能超过二十一世纪第一个十年的平均水平(3.93%),那么,将难以指望国际贸易增速也会达到那个时期的水平(5.17%)。

图1 世界GDP与世界贸易(货物加服务)增长率,%,1980-2017年

二、全球经济不平衡逐步改善

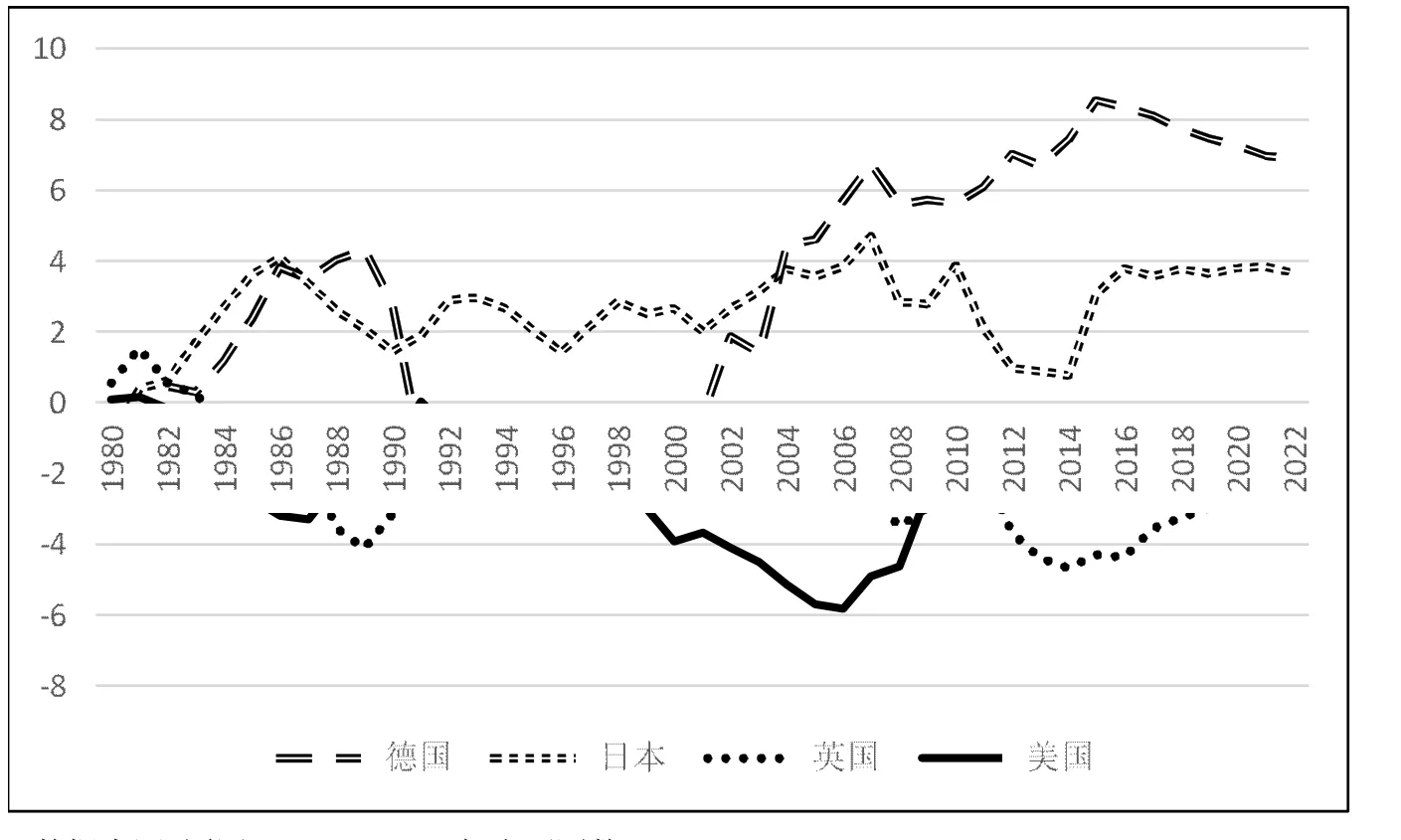

在2008年国际金融危机爆发前,国际社会广泛谈论“全球经济不平衡”,并以若干大型经济体的经常账户失衡(CA)与其GDP的比率来度量。以美国为例,1991年经常账户顺差与GDP比率为0.05%,2007年经常账户逆差与GDP比率高达-4.91%。中国经常账户顺差与GDP比率在2007年也高达9.89%。国际金融危机爆发后,除个别国家外,主要经济体的经常账户平衡(失衡)与GDP的比率都不同程度上出现了下降。美国经济账户逆差与GDP比率在2016和2017年下降到2.38%~2.42%区间,中国经常账户顺差与GDP比率则下降到1.4%~1.7%的水平。

如图2所示。自2009年以来,美国的经常帐户差额与GDP比率已下降到低于3%的水平(相当于其在二十世纪八十年代或九十年代的水平),其它的几个国家,如德国、日本和英国也都出现了不同程度的“缓和”表现。其中,德国在全球金融危机后的几年中出现快速爬升,其经常账户顺差与GDP比率在2015年高达8.5%,这反映了来自新兴市场经济体对德国产品的强劲需求以及德国国内需求相对疲弱。此外,尽管近年来,日本的经常账户顺差与GDP比率仍居高位(2015—2018年期间在3.1%-3.8%之间),低于其在1986和2007年所达到的历史高点(超过4%)。英国(联合王国)的经常账户逆差在2014年达到历史高点-4.7%,随后三年中稳步下降,至2017年为3.7%。据预测到2022年会进一步下降到-2.5%。

图2 主要发达经济体经常账户差额/GDP比率,1980—2022年

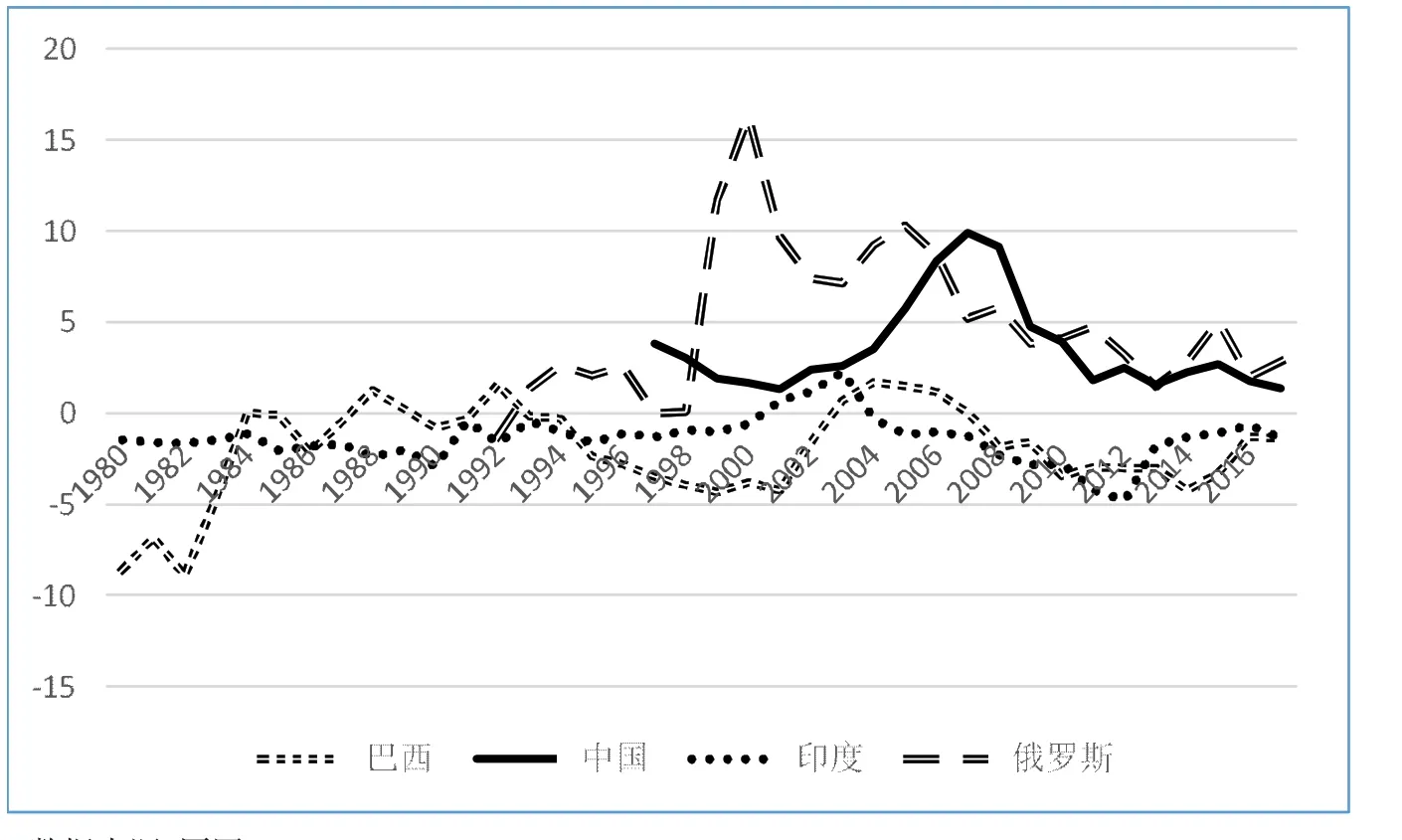

如图3所示,在除中国之外的主要发展中国家中,巴西、印度和俄罗斯也都表现出了趋于“缓和”的迹象。巴西经常账户逆差与GDP比率在2017年为-1.4%,低于2014年的-4.2%,也低于其历史最高点(1999年的-4.3%)。印度经常账户逆差与GDP比率在2017年为-1.4%,大大低于其在2012年时的-4.8%。而且值得注意的是,这种降低发生在印度经济增长处于相对高速的时期,基本接近于中国在二十世纪九十年代后半期和二十一世纪第一个十年中的情形。得益于大量资源产品的出口和对进口贸易的控制,俄罗斯多年来一直处于经常账户顺差状态,2017年为2.8%。但这也低于2015年的5.3%或国际油价高涨时的10%水平(2005年的10.3%)。

图3 四个发展中经济体经常账户差额/GDP比率,1980—2017年

主要经济体经常账户失衡的减弱意味着从流量指标上看,各国对外部资金市场的依赖程度有减轻,这也从一个侧面反映了国际资金市场对各国贸易增长的支持相对减弱。对大型经济体而言,依赖国际资金对贸易逆差进行融资或将贸易盈余所产生的收入投放于海外市场的吸引力似乎在减弱。

三、国际直接投资增速下降

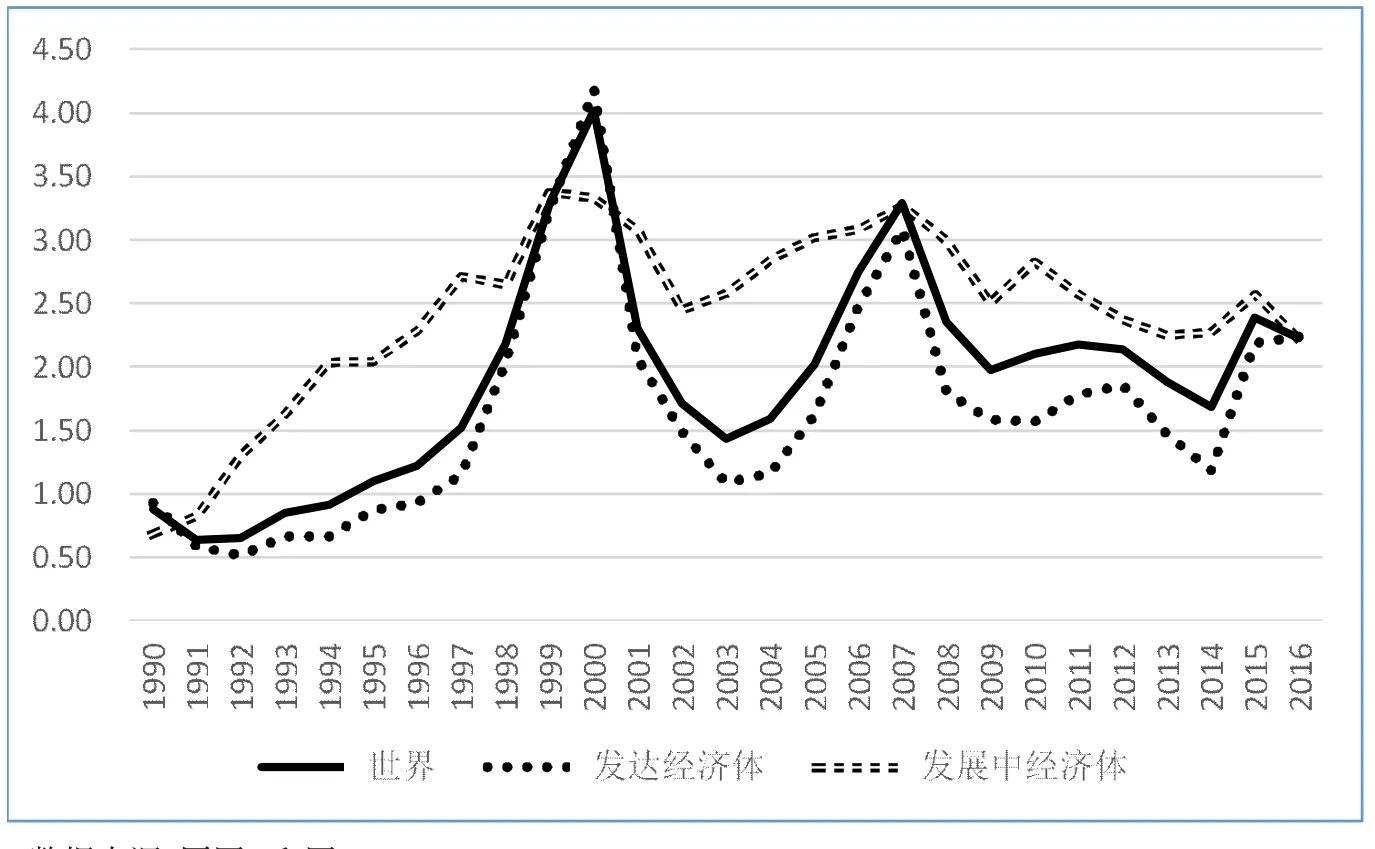

按联合国贸易发展组织的统计,国际金融危机爆发前的2007年,世界各国对外直接投资(FDI)流入额达到1.9万亿美元,创下了历史纪录,其中发达经济体贡献了近1.3万亿美元。但自2007年以来,世界各国对外直接投资流入额很少超过1.5万亿美元,仅在2015年恢复到略超过1.9万亿美元的水平。同时,发达经济体的对外直接投资流入额在最高年份2015年仅为1.1万多亿美元。

为了更清楚地观察外商直接投资在世界范围内的变动,将图4的数据与有关GDP数据进行对比,并反映在图5中。在1990—2000年间,全世界外商直接投资流入额与GDP的比率由0.87%提高到4.02%,其中,发达经济体的外商直接投资流入额与GDP的比率由0.93%提高到4.18%,发展中经济体比率由0.68%提高到3.33%。从此指标的变动情况来看,二十世纪九十年代是经济全球化的“黄金时代”。在二十一世纪的第一个十年中,该指标出现了先降后升的局面,并在国际金融危机爆发前的2007年达到了一个相对高的水平(三者皆超过了3%)。在2008年国际金融危机爆发时,三者的水平都快速下降了。此后虽然该指标一度出现一些回升,但在最好时候(2015年)都未恢复到2007年的水平,更不用说2000年的水平了。2016年,世界范围内外商直接投资与GDP比率为2.23%,发达经济体为2.24%,发展中经济体为2.21%。

图4 外商直接投资(FDI)流入额,亿美元,1990—2016年

图5 外商直接投资(FDI)流入额与GDP比率,1990—2016年

如果再看外商直接投资流入额与本地固定资本形成毛额(gross fixed capital formation)的比率,那么,外商直接投资重要性在近年来的下降趋势更加明显。如图6所显示,在1990-2000年期间,世界整体外商直接投资在固定资本形成毛额中占比由3.6%上升到16.2%,其中,发达经济体由3.7%上升到17.2%,发展中经济体由3.2%上升到13.1%。在此期间中国的外商直接投资流入额与本地固定资本形成毛额的比率由1990年的3.6%上升到1994年的16.9%,之后主要由于国内资金来源资本形成的加快而转为下降,到2000年时仅为10.1%。

图6 外商直接投资(FDI)流入额与固定资本形成毛额的比率,1990—2016年

在二十一世纪的第一个十年中,发达经济体和除中国之外的发展中经济体都经历了外商直接投资在固定资本形成毛额中占比的起伏变化(先降后升),并在2007年(国际金融危机爆发前的一年)达到一个高点。国际金融危机爆发后,该指标开始下降,意味着各国依赖外商直接投资的程度的降低以及跨境直接投资流动的减少(相对水平和绝对水平的减少)。2014年,该指标的世界水平下降到6.8%,发达经济体水平下降到6%,发展中经济体水平下降到7.4%,返回到二十世纪九十年代前半期的水平。

值得注意的是,作为近年来经济增长最快的东亚经济体,其外商直接投资流入的重要性也在下降。如图6所示,2016年,东南亚经济体中外商直接投资流入额在固定资本形成毛额中的占比下降至4.8%,不仅低于发展中国家的平均水平,也回落到其在二十世纪九十年代初的水平。

事实上,国际金融危机爆发以来,仅有少数一些。包括中国在内的新兴市场经济体对外直接投资(ODI)出现了大幅度增长。中国对外直接投资在2007年仅有250亿美元,其中多数流向资源充足国的矿产地。到2015年,中国对外直接投资(ODI)高达近1,500亿美元,成为世界首屈一指的外商直接投资来源国。

世界范围内直接投资流通的趋缓,反映了产出增长和国际贸易增长减速的影响,同时也说明,在发达经济体内部以及发达经济体与发展中经济体之间,传统类型的直接投资的机会在逐渐消退,在一定程度上,跨境直接投资流动的减速增长也反映了近一段时间以来国际范围内投资回报的下降或位居低位。

四、实际利率下降

通常使用金融市场流行的拆借利率或国债收益率减去一国通货膨胀率(CPI、PPI或GDP平减指数)来表示实际利率。许多估算表明,在大多数发达经济体,金融危机爆发以来实际利率一直处于低位。这不仅源于那里的货币当局实行了零利率甚至负利率的货币政策,而且更重要地是由于通货膨胀的降低,导致低通胀的原因是多种多样的:产出增长率趋缓,投资回报率下降,劳工市场弹性的增强,国际大宗商品市场上供给能力的扩大以及发达经济体减少了对传统能源进口的需求,等等。以互联网运用和人工智能为代表的新技术进步虽然创造了许多新商机,但是各国市场的分散性以及模仿者的普及也快速地降低了新技术进步的收益集中效应,从而也未能有效地持久地提升投资回报率。

图7显示美国经济体中实际利率在1971—2016年 的 表现。从图中五个时期平均数来看,最近的一 个 时 期(2011—2016年)为最低水平(1.65%),不仅低于此前的三个十年时期(分别为1981—1990年、1991—2000年和2001—2010年),也低于 1971—1980年的2.99%。二十世纪七十年代的美国实际利率的低水平在一定程度上是由当时的高通货膨胀所导致,而二十一世纪第二个十年中所见的低实际利率却伴随着低通胀。也就是说,最近的低实际利率不仅与通胀没有明显关系,在一定程度上还可能归因于太低的通货膨胀甚至通货紧缩。

图7 美国经济中实际利率,1971—2016年

上述情况并非仅仅发生在美国。Holston,Laubach,and Williams(2016)等考察了美国、加拿大、欧元区和英国这四个经济体的宏观经济指标,认为它们皆在最近25年来的时间中出现了GDP趋势值(trend GDP growth)和自然利率(natural rates of interest,其含义是去掉了短期干扰因素的短期实际利率)的显著下降。Jordà,Knoll,Kuvshinov,Schularick,and Taylor(2017)等考察了16个发达经济体1870—2015年风险资产(企业债券、股票和房地产)和无风险资产(政府债券)的收益率,发现最近几十年无风险资产收益率的下降类似于1870年到第一次世界大战爆发时的情形。

如果将实际利率的下降与产出和增长趋缓以及跨境直接投资减速等联系起来,不难发现,在经历了二十世纪最后二十年和二十一世纪第一个十年的高速增长之后,世界经济的确进入了一个深刻调整的新阶段:一方面是信息技术等领域内的技术创新和应有在不断加快,另一方面是投资回报率处于低位,这决定了世界经济在未来相当长时间内最可能得到温和增长。这也意味着,从二十世纪九十年代初到二十一世纪国际金融危机爆发前的平均增长率3.74%将很难再现。那个水平,是全球化黄金时代的标志之一,也是世界市场外延性和内生性扩大的结果之一。未来,世界各国的经济增长将越来越多地依赖于内生性技术进步。

五、发达与发展中国家增长趋势变化

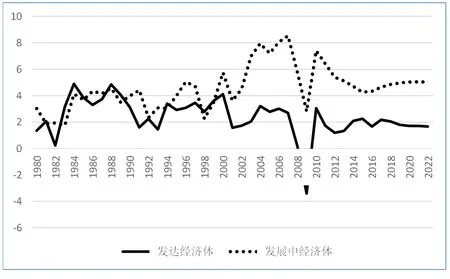

图8显示发达经济体与发展中经济体在1980—2017年期间GDP增长率。可以将这38年划分为三个时期来看待世界经济中两大板块的相对经济增长率。

在1980—2000年间,发达经济体作为一个整体平均经济增长率为3.01%,发展中经济体为3.57%,后者比前者高了0.56个百分点,考虑到发展中经济体人口增长率高于发达经济体,在这个时期两者的人均GDP增长率很可能相差无几。

图8 发达经济体与发展中经济体GDP增长率,1990—2022年

在2001—2007年间,发达经济体GDP平均增长率减速到2.43%,发展中经济体则加速到6.69%,后者比前者超出4.26百分点。考虑到发展中经济体人口增长率比发达经济体高出1~2个百分点,发展中经济体人均GDP增长率在这8年中也会比发达经济体高出至少2个百分点。这一时期是发展中经济体真正快速追赶发达经济体的年代,也是经济全球化让发展中经济体享受到显著“红利”的时期。

但是,在国际金融危机爆发后的数年中,两大板块在经济增长业绩方面的相对关系出现了一定变化。2011—2017年期间,发达经济体GDP平均增长率为1.93%,发展中经济体为5.28%,后者比前者仅多高出3.35个百分点,低于2001—2007年期间的4.26个百分点。按照国际货币基金组织倾向于保守的预测,发达经济体GDP增长率在2018—2022年期间平均为1.78%,发展中经济体为4.98%,后者比前者高3.20个百分点,低于2011—2017年的水平。

在发展中国家,虽然印度和越南等国近年来经济增长速度较高,达到了7%以上,但是难以提升到国际金融危机爆发前的高水平,这其中可能的原因是:首先,很难会有其人口和经济规模与九十年代中国接近的大型发展中经济体能在长达十年或更长的时期中持续获得超过8%的GDP增长率。即使像印度和越南这样的新兴市场经济体和经济增长的新佼佼者,也少有可能保持连续多年的7%以上增长率。其次,一些属于“中等强国”的发展中经济体,如巴西、墨西哥、阿根廷、尼日尼亚、埃及、南非、土耳其、伊朗、沙特阿拉伯等,近年来都遇到了各种国内政治经济问题,有的还以不同方式卷入到地缘政治摩擦中,导致其经济增长起伏不定。这些经济体能维持长达数年的4-5%稳定增长已经相当不错了。最后,自2010年以来,国际产业转移开始从中国等地逐渐扩散到人口稠密、人均收入水平较低的其他发展中国家,如孟加拉、缅甸、巴基斯坦等,但这些国家不仅面临基础设施短缺的制约,而且还面临着国内社会不稳、地区冲突等严重问题,这些经济体能取得4%以上的增长率已实属不易。

更重要的是,从国际层面来看,二十世纪九十年代以来,以产业外包等形式所体现的国际产业大转移给中国等新兴市场经济体带来了巨大的机遇,但由于技术变化和发达经济体内部经济关系的调整,这种国际产业大转移给发展中经济体所能带来的拉力在未来很可能出现边际效益递减的情形。在发达国家,自2010年希腊债务危机以来,欧元区已出现接近十年的低增长,日本自1991年以来已有超过20年的低速增长。由此,经过内部调整,加上经济效率的改进,这些经济体GDP增长率在未来达到2%是由可能的。

六、国际经贸关系大调整及我国发展对策

综上所述,如果说九十年代以来的经济全球化在很大程度上得益于各国内部市场的对外开放、发达经济体的产业外包和外流、大宗商品国际需求的强劲增长等因素,那么,未来这些因素不可避免地都将或大或小地弱化或转向。新技术进步和创新正逐渐带来制造业的“轻型化”,这一方面使得发达经济体的产业外包和外流趋势弱化,另一方面也使得产业外包和外流对那些吸收产业迁移的发展中经济体的带动效力也有所减弱。加上发达经济体能源自给的增加和节能技术的进步,在很大程度上由能源产品所支撑的国际贸易在未来很可能将不再以显著超过各国国内经济增长的速度而增长。

因此,外部需求的相对低速增长会成为未来相当长时期中世界经济中一个重要新趋势,主要经济体的经济增长将会更多地依靠内部需求扩大,这不仅意味着经济增长速度的一定减速,也给各国经济关系的调整带来新影响。外部需求的减速及其对世界经济增长带动作用的相对减弱,并不意味着外部需求不再重要。相反,在外部需求增长减速的背景下,各国经济政策对外部市场的重视和争抢还会进一步提升和加强。

事实上,自2016年6月联合王国(英国)脱欧公投以来,尤其自美国总统特朗普就任以来,国际社会出现了明显的“逆全球化”浪潮。所谓的“逆全球化”在一些国家企图对现行经贸政策以及多边贸易联盟关系进行大的调整,竭力为本国“挽回”过去所未获得的贸易利益。伴随着国际领域中其他一些反全球化的声浪,贸易政策和贸易关系上的大幅度调整行为客观上也带来了世界政治经济秩序的某种紊乱和不稳定。

2018年达沃斯世界经济论坛以“在碎片的世界中创造共同未来”(或译“在分化的世界中加强合作”,原文为“Creating a Shared Future in a Fractured World”)为主题,既体现了中国领导人提出的“创造人类命运共同体”的精神,也坦率承认了当今世界主流观点之间的严重和深刻分歧。“全球形势已发生了戏剧性变化:地缘战略的裂缝在多个层面再次浮现出来,并带来了广泛的政治经济和社会后果。‘现实政治(Realpolitik)’不再仅仅是冷战的遗痕了。经济繁荣与社会和谐不是等同物。全球公地无法依靠自己保护自身或者治愈自身。”达沃斯世界经济论坛这几句导言与美国外交关系委员会(Council on Foreign Relations)主席哈斯(Richard Haass)在2017年初出版的新书《失序中的世界:美国对外政策与旧秩序的危机》(A World in Disarray:American Foreign Policy and the Crisis of the Old Order)所表达的观点十分接近。

二十世纪七十年代初,当时的世界经济因布雷顿森林体制的动摇、国际油价暴涨、美欧日之间的贸易摩擦以及地缘政治冲突等因素而陷入多重冲击之下。学术界围绕着如何看待三十年代大萧条的教训而发生了一场争论。一位对世界经济史很有研究的学者提出了一个看法:世界经济秩序紊乱的最重要根源是领导力的缺失。用他的话说,“世界萧条持续时间之长的部分原因和破坏程度之深的大部分解释,就是不列颠(英国)没有能力继续发挥其世界经济体系的保险者的作用,而合众国(美国)迄至1936年又拒绝扮演这一角色。”

二十一世纪第二个十年快要结束的时候,世界经济看上去比二十世纪三十年代初或七十年代初好多了。在二十一世纪第一个十年快结束时爆发的全球金融危机其剧烈程度和扩散范围要比早先的世界经济危机大得多,但即便如此,得益于“二十国首脑会议”(G-20)这样的机制,世界经济成功地避免了长期严重萧条的再现,在某种意义上,世界经济能否避免严重暗淡前景的关键在于G-20这样的机制是否能继续发挥有力的指引性作用。美利坚合众国在现任总统唐纳德·特朗普任内正在谋求对双边和多边经贸关系的调整,一定程度上放弃了对多边贸易关系的主动的建设性的领导权,更多地偏向于行驶“否决权”。这样,经济全球化势必面临日益增多得不确定性,国际经济社会新分化的可能性再次浮现,其前景也难以预测。

我国对策应选择的方向是,一是以坚持发展国内市场为主,不应过多指望外部市场需求对国内经济的拉动作用;二是更多地为国内经济基于效率提升和持续性内生技术进步创造有利的社会经济体制条件,不断改善国内市场环境,减少市场扭曲,加大知识产权保护,有力提升市场的公平性和效率;三是积极探索国际多边贸易和投资体制的“升级版”,与支持全球化的国际社会良性互动,为未来全球化的顺利发展贡献“中国智慧”。

1.查尔斯·P·金德尔伯格:《1929—1939年世界经济萧条》,宋承先、洪文达译,上海译文出版社1986年版。

2.Richard Haass,A World in Disarray:American Foreign Policy and the Crisis of the Old Order.New York:Penguin Press,2017.

3.Holston,Kathryn,Thomas Laubach,John C.Williams.“Measuring the Natural Rate of Interest:International Trends and Determinants”,Federal Reserve Bank of San Francisco Working Paper,2016(11).

4.Oscar Jorda,Katharina Knoll,Dmitry Kuvshinov,Moritz Schularick,Alan Taylor,“The rate of return on everything”,Cambridge,Massachusetts:NBER Working Paper24112,2017(12).

猜你喜欢

石材(2022年4期)2023-01-07

数学物理学报(2022年1期)2022-03-16

中国外汇(2019年12期)2019-10-10

中国外汇(2019年6期)2019-07-13

中国惯性技术学报(2015年1期)2015-12-19

儿童故事画报(2015年4期)2015-05-25

中国治理评论(2012年2期)2012-03-25

世界制造技术与装备市场(2011年1期)2011-04-14

海南医学(2010年17期)2010-03-21

海南医学(2010年13期)2010-03-21