政治关联层级差异、过度自信与信贷融资

——基于社会交换理论视角的研究

2018-06-07 06:12曹文文陈传明

江苏社会科学 2018年3期

李 健 曹文文 陈传明

一、引 言

对企业而言,其经济行为嵌入在特定的社会关系和社会结构中(Granovetter,1985),在政治关联与信贷融资关系研究中,国外研究者发现具有政治关联的企业会比其他企业获得最多超过45%的银行贷款(Mian&Khwaja,2008)并可以有50%的利率优惠(Khwaja&Mian,2005),也更容易以较少的抵押物获得较多的长期贷款(Charumilind et al.,2006)。在国内,现有研究也发现具有政治关联的民营企业更容易克服信贷歧视,获得银行贷款(Li et al.,2008;靳来群和林金忠,2015;徐伟和刘志阔,2011),并且有实证结果显示这种贷款效应主要反映在长期贷款上(张敏等,2010)。在政治关联所产生的信贷融资经济效应研究中,张敏等(2010)发现政治关联带来的信贷融资会给企业带来过度投资问题,进而降低企业价值,但也有研究认为政治关联所带来的信贷融资,能够发挥一定的债务治理作用,有利于促进企业价值的提升(孙梦男等,2017)。

在现有研究基础上,本文可以从以下三个方面进一步拓展,以增加该领域的研究贡献:

第一,增加政治关联与信贷融资关系研究的理论视角。张敏等(2010)通过实证研究得出了政治关联只对长期信贷融资有影响的结论。那为何政治关联对短期信贷融资的影响没有体现出来呢?现有研究多采用资源依赖理论或替代机制理论,关注政治关联在中国制度环境下对企业信贷融资带来的利益。这种从企业出发的单一研究视角,难以关注政治关联动员的“成本”。本研究将企业动员政治关联获取信贷融资不同类型的选择、不同层级政府对关联企业互惠回报的行为差异,以及企业家个体有限理性心理特征的影响统一在社会交换理论框架中。

第二,区分政治关联层级差异,呼应分权化改革。在我国分权化改革过程中,地方政府获得了更多的经济自主权,推动了经济显著增长。如地方政府推动企业非国有化以避免中央政府的管制(朱红军等,2006)、以降低社会整体福利水平为代价对地方政治关联民营企业进行财政补贴(余明桂等,2010)、利用违规优惠政策引发企业进行过度投资(郭庆旺和贾俊雪,2006)。本文应用社会交换理论细化政治关联层级对企业信贷融资的差异化影响的同时,也丰富了以上分权化改革的相关研究成果。

第三,增加基于企业家个体心理特征的情境效应研究。企业家是企业的决策者和人格代表,因此现有研究多用企业家个体政治关联作为企业与政府关系具体化的测度(潘红波等,2008;张敏等,2010)。然而,当选择使用企业家个体政治关联作为企业政治关联代表时,需要考虑企业家个体政治关联附着于企业家个体的事实。那么是否动员其政治关联影响企业信贷融资就可能受到企业家个体主观判断的影响,因此在两者关系研究中需要探讨企业家个体心理特征的影响。

二、理论基础与研究假设

政治关联的社会交换更多体现为一种隐性契约关系(Ham&Reilly,2002),政府(官员)在交换中给予关联企业所持有的制度性资源和保护,自然会对相关联企业产生期望和要求,而企业为维护和发展其与政府的关系,必然需要以互惠回报的方式满足政府的期望和要求(李四海等,2012)。

社会交换理论为政治关联类社会交换的隐性契约关系研究提供了支持:首先,社会交换强调互惠原则,即为继续得到收益而彼此互惠的需要是社会互动的“启动机制”——受惠的一方必须承担和履行回报义务,否则交换就会停止、关联就会结束甚至会产生冲突。因此互惠原则提供了政治关联社会交换视角研究的“成本”观基础,即政治关联社会交换的发生需要付出成本;其次,社会交换的理性原则进一步指出,既然社会交换意味着在获得的同时需要付出成本,那么参与交换的行动者应当有一个事先的利益判断和是否选择参与交换的考量过程,行动者按照“行动=价值*可能性”来进行各项决策。因此,基于社会交换理论的互惠原则和理性原则,对企业获取信贷融资的类型差异、政府层级行为差异进行研究。

1.政治关联与企业信贷融资类型选择

经过30多年的改革,中国社会主义市场经济体制已初步建立,但转型经济时期的中国制度建设尚不健全。在此背景下,在获取银行信贷融资的行为中,企业更有动机与政府建立政治关联,以获得来自政府的保护和干预。然而为什么在现有研究中(余明桂和潘红波,2008;张敏等,2010),只发现政治关联与长期信贷融资的正向显著关系?而不影响短期信贷融资呢?本文认为社会交换理论可以帮助解释企业动员政治关联影响不同类型信贷融资获取的行为差异:长期信贷融资中,银行面临的企业偿还风险更高,需要更多的监督成本来保证信贷融资的偿还。有研究证实,在法律保护程度越弱的国家,长期贷款比例越低(Demirguc-Kunt&Maksimovic,1999)。银行为补偿长期信用风险通常要求高额回报率,从而为企业获取长期信贷融资增加了成本、提高了门槛。因此,基于社会交换理论的互惠原则和理性原则,企业更有动机通过成本付出来动员政治关联,获取信贷偿还的声誉以帮助其通过银行的信贷违约风险评估;相对于长期信贷而言,短期信贷多被用于偿债性较强的流动性资产,并且在短期内企业的运营、资产价值等出现巨大变化的可能性较小,对于银行而言,企业短期信贷融资监督成本和所遇风险更小(黎凯和叶建芳,2007)。因此,短期信贷融资相对于长期信贷融资的“自我清偿性”所带来的银行借贷的低风险,使我国企业在信贷融资中遇到的风险补偿问题弱化。据此提出本文第一个假设:

假设1:政治关联对企业信贷融资的影响,反映在长期信贷融资而非短期信贷融资方面。

2.政治关联对长期信贷融资影响的层级差异

1994年分税制改革[1]1993年12月15日国务院颁布《关于实行分税制财政管理体制的决定》,从1994年1月1日起正式实行。之前,地方财政收入占全国财政收入的70%以上,改革后这一比例降低到50%以下(朱恒鹏,2004)。然而,中央政府在获取了更多财政收入后却没有相应的提高财政支出比例,使地方政府普遍承受着财政收支缺口的压力。地方政府弥补财政缺口的途径主要有三种:一是获得中央对承办委托事务、政策导向事务的地方给予的转移支付,但该项收入并不具有均等化效应(潘镇等,2013);二是增加预算外收入,主要是法律规定范围之外的各项收费。但是这项收入容易造成政府乱收费、乱摊派等现象;三是提高预算内财政收入,这也是地方政府最为稳定的收入来源,即通过大力扶持当地经济发展以扩大税基。因此,地方政府扩大的财政缺口促使地方政府有较强的动机追求本地区经济的增长,从而不可避免地产生了地方政府间较强的税收竞争压力。其次,在党中央的十一届三中全会以后,经济改革和发展成为各级党委和政府的工作重心,这在推动地方经济增长的同时也使地方政府官员之间的晋升竞争也逐渐演变为以GDP为基础的晋升锦标赛模式(周黎安,2007)。因此,在财政缺口、政治晋升等多重压力下,分权后拥有更多经济决策权的地方政府官员,有足够的动机对辖区内具有政治关联的企业进行行政保护和干预并获得互惠回报。

相对而言,尽管中央政府在行政权力上高于地方政府、财政分权改革后的经济资源也更多于地方政府,但是减少政府的干预、充分发挥市场机制对资源的配置功能一直是中央政府持续改革的目标。中央政府作为经济转型规则的制定者,对外代表了中国市场化转型的形象,对内是各级地方政府的行为示范对象。与中央政府关联的企业往往是本行业中的龙头企业(朱家谊,2010),相对而言更具有规模和竞争优势,因此往往能够通过银行对其贷款违约风险的评估。考虑到社会交换互惠要发生的成本,企业的理性选择也应当是不动员与中央政府的政治关联获取信贷融资。

综合以上分析,本文提出以下假设:

假设2:政治关联对企业长期信贷融资的影响,反映在地方政治关联而非中央政治关联层面。

3.过度自信的情境效应

心理学的很多研究表明,个体并非完全理性,在经济活动中或多或少表现出有限理性特征,其中过度自信在管理者身上的表现尤其明显(Malmendier et al.,2005)。本文认为,企业家越具有过度自信的心理特征,越可能在判断过程中削弱其动员政治关联获取信贷融资的动机。这主要是因为:①企业家越是过度自信,就越容易高估融资项目未来的收益。他们对企业未来现金流更容易存在良好的预期;②越是过度自信的企业家,越容易低估所融资项目成功的风险。他们所估计的项目回收期往往要短于项目实际回收期,从而低估了企业流动性风险;③企业家过度自信越强,越容易高估自己资金筹措能力。他们相信自己有足够的能力,在债务期限到来之前从资本市场不断筹措新的资金偿还债务,发行新债的频率也更高(Hackbarth,2009),从而受信贷融资的约束越小;④企业家过度自信越强,更容易高估企业的成长性。过度自信的企业家更愿意通过企业间拆借迅速获得资金进行项目投资,以避免投资不足带来的负债代理成本(Hackbarth,2008)。因此,企业家过度自信越强,其动员政治关联获取信贷融资的动机越弱。

而另一方面,只有双方拥有各自需要的资源,社会连带才会发生。互惠是社会连带“资本”作用发生的前提,是社会连带能够维持和发展的基础。因此,当企业家发挥政治关联的“资本”作用,通过政府影响银行获取信贷融资时,也必然需要对连带对象——政府承担回报责任。如具有政治关联的企业家需要承担更多政府摊派下的社会责任(巫景飞等,2008),更有可能进行无效率的并购重组以提高当地GDP(潘红波等,2008)、雇佣更多的员工减轻当地政府的就业压力(梁莱歆和冯延超,2010)、企业捐赠的可能性更大、捐赠水平更高(李四海,2010)。因此,对于企业动员政治关联的行为,既要看企业是否具有动员政治关联的能力,也要看企业是否有动员政治关联的意愿。而动员政治关联的意愿,则依赖于企业家作为决策者对政治关联社会交换的互惠成本、收益的判断和选择。综上所述,我们认为过度自信的企业家更会因为对融资项目的风险和收益的乐观评估,从而产生政治关联社会交换的互惠价值低于互惠成本的判断,弱化了其动员政治关联获取信贷融资的动机。本文在前两个假设基础上进一步提出以下假设:

假设3:企业家个体过度自信越强,地方政治关联与企业长期信贷融资的关系越弱。

三、研究设计

Debt代表企业信贷融资作为被解释变量,与张敏等(2010)对企业信贷融资的分类检验相同,分别用总信贷融资(Debt1)、长期信贷融资(Debt2)、短期信贷融资(Debt3)作为因变量。Govern代表政治关联作为解释变量,Control代表其它影响企业信贷融资的控制变量集合。

设定回归方程(2)检验本文假设2:

其中P_Cengn代表只具有中央政治关联,P_Locgn代表只具有地方政治关联。借鉴杜兴强等(2009)和唐松等(2011)的做法,通过比较P_Cengn和P_Locgn系数的差异,可以反映地方政治关联与中央政治关联对企业信贷融资影响的差异。回归方程(3)用以对假设2进行进一步检验,D_Govern代表同时具有地方政治关联与中央政治关联。

根据不同过度自信替代测量变量将样本划分为强过度自信组与弱过度自信组,如果分组之间P_Locgn回归系数存在显著差异,则表明过度自信的情境效应存在于地方政治关联与企业长期信贷融资关系之间。

2.变量选择和说明

(1)被解释变量——信贷融资(Debt)。总信贷融资(Debt1)用总银行借款与总资产之比衡量;长期信贷融资(Debt2)用长期银行借款与总资产之比衡量;短期信贷融资(Debt3)用短期银行借款与总资产

1.模型设定与估计方法

为研究本文假设1,即政治关联与信贷融资类型的关系,设定了回归方程(1):之比衡量。

(2)解释变量——政治关联。董事长曾在政府任职或者担任人大/政协委员则对变量Govern赋值为1,没有则赋值为0;当董事长仅有地方政府任职经历或担任地方人大/政协委员,而没有中央政府任职经历或担任全国人大/政协委员时,则对变量P_Locgn赋值为1,否则赋值为0;当董事长仅有中央政府任职经历或担任全国人大/政协委员,而没有地方政府任职经历或担任地方人大/政协委员时,则对变量P_Cengn赋值为1,否则赋值为0;当董事长既有中央政治关联,同时也有地方政治关联时,则对变量D_Govern赋值为1,否则赋值为0。

(3)情境变量——过度自信(Confidence)。借鉴Jiang et al.(2011)的做法,使用企业家两职兼任情况(Concurrent)、企业家性别(Gender)、企业家年龄(Age)、企业家学历(Edu)、企业家任职背景(Background)和企业家专业(Specialty)这六个变量作为企业家过度自信的替代测量变量:①企业家两职兼任情况(Concurrent)。当董事长同时兼任总经理时,Concurrent赋值为1;当董事长并不同时兼任总经理时,Concurrent赋值为0。②企业家性别(Gender)。借鉴谭松涛和王亚平(2006)以性别作为过度自信的替代测量变量,当董事长性别为男性时,Gender赋值为1;当董事长性别为女时,Gender赋值为0。③企业家专业(Specialty)。当董事长学科背景为经济管理类时,Specialty赋值为1;当董事长学科背景为非经济管理类时,Specialty赋值为0。④企业家任职背景(Background)。具有财务专业背景的管理者更容易对融资能力、融资项目风险管理自信,从而采取更为激进的财务政策(Custódio和Metzger,2014)。因此,当董事长具有财务任职背景时,Background赋值为1,否则赋值为0。⑤企业家年龄(Age)。将样本中董事长年龄按照中位数分为高年龄组和低年龄组,当董事长年龄属于低年龄组时,Age赋值为1;当董事长年龄属于高年龄组时,Age赋值为0。⑥企业家学历(Edu)。将董事长学历按照博士、硕士、本科、大专、大专以下分别赋值为5到1,并在此基础上根据学历赋值的中位数将样本分为高学历组和低学历组。当董事长学历属于低学历组时,Edu赋值为1;当董事长学历属于高学历组时,Edu赋值为0。

(4)其他控制变量

在现有研究基础上,选择了以下变量作为控制变量:①盈利能力(Roe);②企业规模(Size);③产品独特性(Uniq);④非债务税盾(Ndts);⑤企业年龄(Yof);⑥时间效应;⑦行业效应;⑧企业成长性(Growth)。此外,为保证因果关系的证明更可信,其它变量都采用因变量的前一期变量。

3.数据来源与样本描述

本研究根据Wind数据库中的“上市公司实际控制人”数据库对政治关联进行编码,使用的财务数据主要来自于CSMAR数据库。按照以下标准对原始样本进行筛选:(1)剔除B股或H股的上市公司;(2)剔除曾被ST和PT的样本;(3)剔除资产负债率超过100%的样本;(4)剔除总资产回报率在(-50%,50%)之外的样本;(5)剔除企业家简历介绍缺失或者不详细的样本。最终,样本为2007—2016年中国制造业A股上市公司,样本数为5357。表1报告了变量间的相关系数。

四、实证结果及讨论

1.实证结果

(1)政治关联对企业信贷融资的影响分析

模型(1)、模型(2)与模型(3)分别以总体信贷融资(Debt1)、长期信贷融资(Debt2)和短期信贷融资(Debt3)为因变量报告了回归方程(1),实证结果显示政治关联对长期信贷融资(Debt2)存在正向影响、与总体信贷融资(Debt1)关系不显著、对短期信贷融资(Debt3)存在负向影响(见表2)。以上结论支持了理论假设1。

表1 相关分析

模型(4)以长期信贷融资(Debt2)为因变量报告了回归方程(2)的实证结果,实证结果显示:P_Locgn的系数显著为正,说明地方政治关联对企业长期信贷融资有显著正向影响;而P_Cengn的系数即使在10%的水平上也不显著,这说明中央政治关联对企业长期信贷融资没有显著影响。进一步,在模型(5)中考察同时具有地方政治关联与中央政治关联对企业信贷融资的影响,回归结果显示D_Govern系数即使在10%的水平上也不显著。模型(4)和模型(5)的实证结果都支持了理论假设2(见表2)。

表2 政治关联与企业信贷融资关系的实证结果

(2)过度自信的情境效应分析

按照不同的过度自信替代测量变量,将样本分为强过度自信组与弱过度自信组进行分组回归,并对回归结果进行对比分析。具体结果如表3、表4所示:

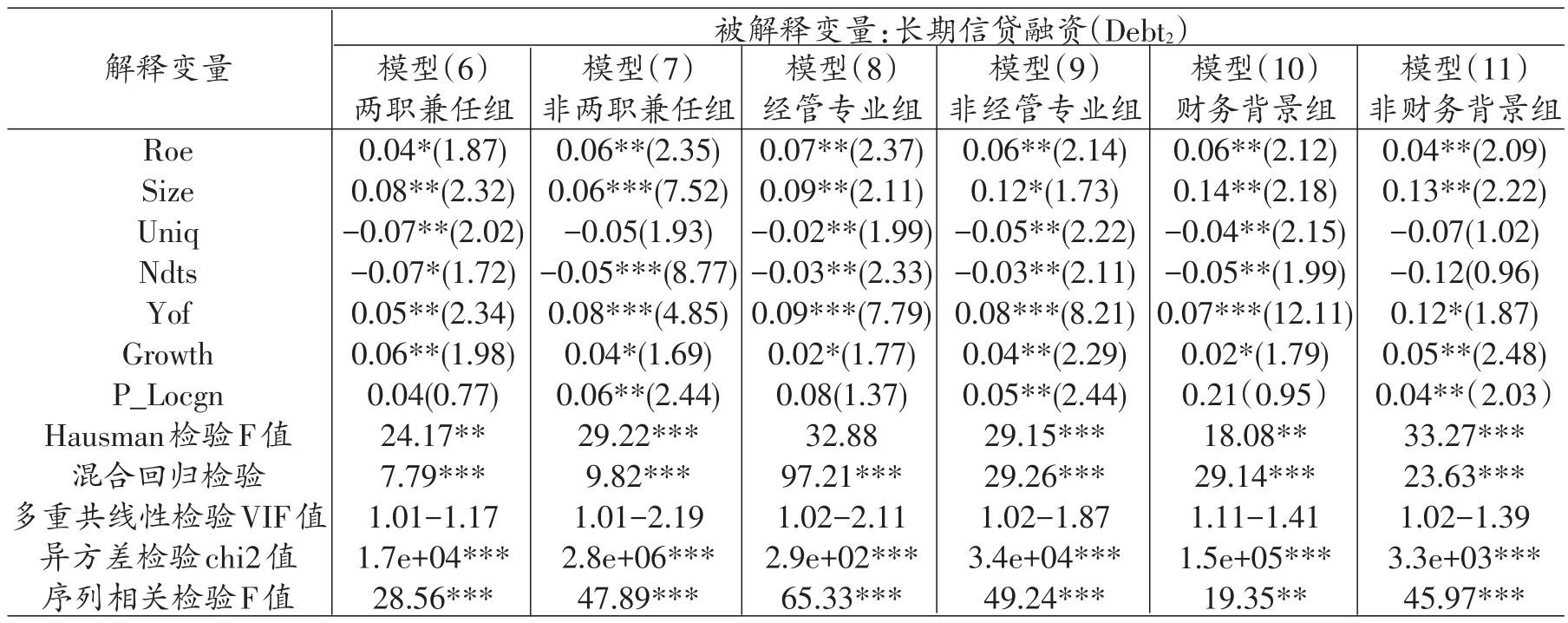

模型(6)与模型(7)的结果显示,在两职兼任组(强过度自信组)中地方政治关联对企业长期信贷融资的回归系数即使在10%的水平上也不显著,而对于非两职兼任组(弱过度自信组)而言,地方政治关联对企业长期信贷融资的回归系数在5%的水平上正向显著。模型(8)与模型(9)分组回归的结果显示,对于非经管专业组(弱过度自信组)而言,地方政治关联对企业长期信贷融资的回归系数在5%的水平上显著为正,而在经管专业组(强过度自信组)中地方政治关联对企业长期信贷融资的回归系数即使在10%的水平上也不显著。企业家专业背景带来的过度自信情境效应得到支持。模型(10)与模型(11)分组回归的结果显示,对于非财务背景组(弱过度自信组)而言,地方政治关联对企业长期信贷融资的回归系数在5%的水平上显著正相关,而在财务背景组(强过度自信组)中地方政治关联对企业长期信贷融资的回归系数即使在10%水平上也不显著。企业家财务背景带来的过度自信情境效应得到了支持。

表3 两职兼任、专业及任职背景带来的过度自信情境效应

表4 性别、年龄及学历带来的过度自信情境效应

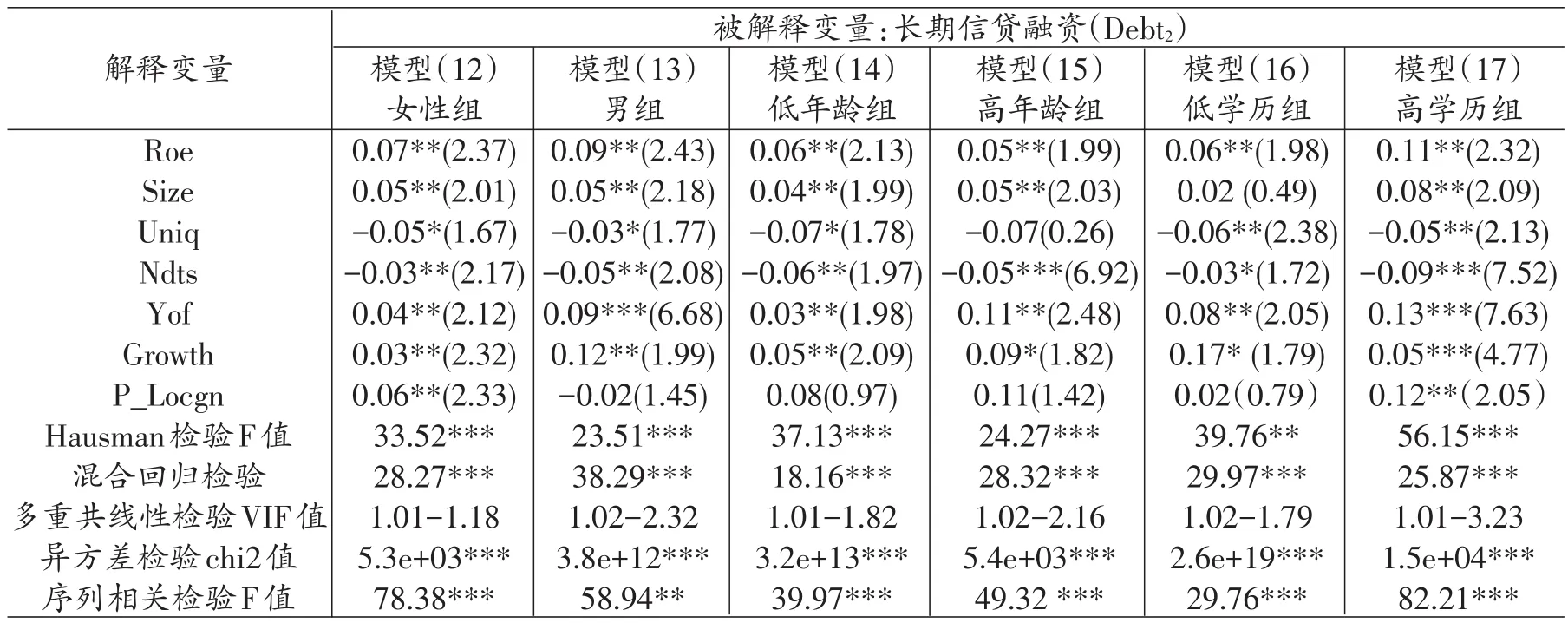

模型(12)与模型(13)的结果显示,在女性组(低过度自信组),地方政治关联对长期信贷融资影响的回归系数为正,且在5%的水平上显著。在男性组(强过度自信组),地方政治关联对长期信贷融资影响的回归系数为负,即使在10%的水平上也不显著。企业家性别带来的过度自信情境效应得到了支持。模型(14)与模型(15)的结果显示,高年龄组(弱过度自信组)和低年龄组(强过度自信组)中,地方政治关联对长期信贷融资的影响都没有得到证实。这可能与前后企业家之间的言传身教有关:老一代企业家对新一代企业家的言传身教,会使两者在对影响企业长期健康发展的重要因素的重视程度方面达成一些共识。在这些共识中,企业家的外部关系网络尤其是与政府关系的重要性成为老一代企业家与新一代企业家共同最为重视的社会关系网络节点。因此,单一的年龄因素所可能产生的经验差异,并没有在对政治关联的作用方面产生不同的过度自信表现。模型(16)与模型(17)的结果显示,对于高学历组(弱过度自信组)而言,地方政治关联对企业长期信贷融资的回归系数在5%的水平上显著。而在低学历组(强过度自信组)中地方政治关联对企业长期信贷融资的回归系数即使在10%的水平上也不显著。企业家学历带来的过度自信情境效应得到了支持。

五、结 论

十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》明确指出,坚持市场配置金融资源、明确政府作用的领域和边界是完善金融市场体系改革的方向。本文研究结论在对企业与地方政府建立政治关联的行为进行解释同时,也进一步拓展了相关理论研究,对我国经济体制改革具有一定的指导意义。

第一,社会交换理论在政治关联研究中的意义。有研究者在信贷融资、税收负担、财政补贴等多个领域发现了政治关联对现阶段中国企业发展的重要性,然而同样有学者提出政治关联对企业绩效具有负向影响的研究结论(Faccio,2006)。政治关联的“成本”应当值得研究者重视,实际上,政治关联的成本不仅体现在企业对政府的互惠回报上,也同样存在于政府对企业期望的回报上,这才能解释为何中央政府和地方政府对企业的影响存在差异。

第二,我国现阶段只有加快法律、金融体系等正式制度建设,加大对薄弱领域的金融支持,推动资本市场和保险市场建设,才能减少企业家利用自身政治关联与政府进行社会交换的动机,达到市场对金融资源配置起主要引导作用的目的。

第三,本文所提出的中央政治关联与地方政治关联对企业信贷融资影响存在差异的研究结论,在一定程度上也反映了我国中央政府在金融资源配置上存在较高的自我约束、而地方政府对金融资源配置的影响仍然较高的事实。因此,未来减少政府对金融资源配置的改革重点仍然在地方政府层级。

1.Granovetter,M.,“Economic Action and Social Structure:The Problem of Embeddedness”,American Journal of Sociology,1985,191(3),pp.481-510.

2.Khwaja,A.I.,and Mian,A.,“Tracing the Impact of Bank Liquidity Shocks:Evidence from an Emerging Market”,The American Economci Review,2008,98(4),pp.1413-1442.

3.Khwaja,A.I.,and Mian,A.,“Do Lenders Favor Politically Connected Firms?Rent seeking in an Emerging Financial Market”,Quarterly Journal of Economics,2005,120(4),pp.1371-1411.

4.Charumilind,C.,Kali,R.,and Wiwattanakantang,Y.,“Connected Lending:Thailand before the Financial Crisis”,Journal of Business,2006,79(1),pp.181-218.

5.Li,H.,Meng,L.,Wang,Q.and Zhou,L.,“Political Connections,Financing and Firm Performance:Evidence from Chinese Private Firms”,Journal of Development Economics,2008,87(2),pp.283-299.

6.张敏、张胜、申慧慧、王成方:《政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据》,〔北京〕《管理世界》2010年第11期。

7.余明桂、潘红波:《政治联系、制度环境与民营企业银行贷款》,〔北京〕《管理世界》2008年第8期。

8.朱红军、陈继云、喻立勇:《中央政府、地方政府和国有企业利益分歧下的多重博弈与管制失效——宇通客车管理层收购案例研究》,〔北京〕《管理世界》2006年第4期。

9.余明桂、回雅甫、潘红波:《政治联系、寻租与地方政府财政补贴有效性》,〔北京〕《经济研究》2010年第3期。

10.郭庆旺、贾俊雪:《地方政府行为、投资冲动与宏观经济稳定》,〔北京〕《管理世界》2006年第5期。

11.潘红波、夏新平、余明桂:《政府干预、政治关联与地方国有企业并购》,〔北京〕《经济研究》2008年第4期。

12.吴文锋、吴冲锋、刘晓薇:《中国民营上市公司高管的政府背景与公司价值》,〔北京〕《经济研究》2008年第7期。

13.翟学伟:《人情、面子与权力的再生产——情理社会中的社会交换方式》,〔北京〕《社会学研究》2004年第5期。

14.Ham,J.and Reilly,K.,“Testing Intertemporal Substitution,Implicit Contracts,and Hours Restriction Models of the Labor Market Using Micro Data”,American Economic Review,2002,92(4),pp.905-927.

15.李四海、陆琪睿、宋献中:《亏损企业慷慨捐赠的背后》,〔北京〕《中国工业经济》2012年第8期。

16.Johnson,S.,McMillan,J.,and Woodruff,C.,“Property Rights and Finance”,American Economic Review,2002,92(5),pp.1335-1356.

17.Demirguc-Kunt,A.,and Maksimovic,V.,“Institutions,Financial Markets and Firm Debt Maturity”,Journal of Financial Economics,1999,54(3),pp.295-336.

18.黎凯、叶建芳:《财政分权下政府干预对信贷融资的影响——基于转轨经济制度背景的实证分析》,〔北京〕《管理世界》2007年第8期。

19.朱恒鹏:《分权化改革、财政激励和公有制企业改制》,〔北京〕《世界经济》2004年第12期。

20.潘镇、金中坤、徐伟:《财政分权背景下地方政府科技支出行为研究》,《上海经济研究》2013年第1期。

21.周黎安:《中国地方官员的晋升锦标赛模式研究》,〔北京〕《经济研究》2007年第7期。

22.朱家谊:《政府干预与企业信贷融资研究——来自我国上市公司的经验数据》,〔成都〕《财经科学》2010年第10期。

23.Malmendier,U.and Tate,G.,“CEO Overconfidence and Corporate Investment”,Journal of Finance,2005,60(6),pp.2661-2700.

24.Jiang et al.,“Managerial overconfidence and debt maturity structure of firms:Analysis based on China's listed companies”,China Finance Review International,2011,1(3),pp.262-279.

25.巫景飞、何大军、林暐、王云:《高层管理者政治网络与企业多元化战略:社会资本视角——基于我国上市公司面板数据的实证分析》,〔北京〕《管理世界》2008年第8期。

26.梁莱歆、冯延超:《民营企业政治关联、雇员规模与薪酬成本》,〔北京〕《中国工业经济》2010年第10期。

27.李四海:《制度环境、政治关联与企业捐赠》,〔北京〕《中国会计评论》2010年第2期。

28.杜兴强、雷宇、郭剑花:《政治联系、政治联系方式与民营上市公司的会计稳健性》,〔北京〕《中国工业经济》2009年第7期。

29.Hackbarth,D.,“Determinants of Corporate Borrowing:A Behavioral Perspective”,Journal of Corporate Finance,2009,15(4),pp.389-411.

30.Hackbarth,D.,“Managerial Traits and Capital Structure Decisions”,Journal of Financial and Quantitative Analysis,2008,43(4),pp.843-881.

31.唐松、胡威、孙铮:《政治关系、制度环境与股票价格的信息含量》,〔北京〕《金融研究》2011年第7期。

32.谭松涛、王亚平:《股民过度交易了么?——基于中国某证劵营业厅数据的研究》,〔北京〕《经济研究》2006年第10期。

33.Faccio,M.,“Politically Connected Firms”,American Economic Review,2006,96(1),pp.369-386.

34.孙梦男、姚海鑫、赵利娟:《政治关联、并购战略选择与企业价值》,〔北京〕《经济理论与经济管理》2017年第6期。

35.徐伟、刘志阔:《企业政治资源与来自政府的融资扶持——基于江苏省常州市企业抽样调查数据的实证分析》,〔南京〕《江苏社会科学》2011年第6期。

36.靳来群、林金忠:《政治关联所致信贷资源错配的缓解机制分析——基于信息不对称的视角》,〔南京〕《江苏社会科学》2015年第5期。

猜你喜欢

榆林学院学报(2022年4期)2022-08-02

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

疯狂英语·新悦读(2020年1期)2020-02-20

英语文摘(2019年2期)2019-03-30

计算机与生活(2018年8期)2018-08-15

公民与法治(2016年14期)2016-05-17

理科考试研究·高中(2016年9期)2016-05-14

无锡职业技术学院学报(2015年3期)2015-02-28

绍兴文理学院学报(自然科学版)(2013年2期)2013-12-19