供给侧改革背景下煤炭上市公司盈利模式优化研究

2018-08-28 04:25李妮妮

中国煤炭 2018年8期

马 刚 李妮妮

(中国矿业大学管理学院,江苏省徐州市,221116)

供给侧改革为新常态下经济变革转型提供了思路,其核心是微观企业盈利模式的改善。自供给侧改革以来,煤炭行业围绕“去产能、去库存、去杠杆、降成本、补短板(即三去一降一补)”五大任务进行了卓有成效的工作。本文基于37家煤炭上市公司(依据申银万国行业分类标准)2016-2017年的财务数据,通过深入分析供给侧改革前后煤炭行业盈利模式的变化及存在的问题,提出了新的盈利模式及优化对策,有助于煤炭上市公司提高其价值创造能力和竞争优势。

1 盈利模式分析框架及主要盈利模式

盈利是企业生存发展的必要条件。在所有反映企业盈利水平的指标中,净资产收益率是最综合的指标之一。依据杜邦分析思想,净资产收益率(ROE)影响因素可以分解为:

(1)

将以上ROE计算公式中分子和分母指标交叉重新组合,得到新的ROE分解模型:

=营业利润率×资本周转率×财务成本率×财务结构×(1-T)×100%

(2)

其中:营业利润率×资本周转率=投资回报率(ROIC),说明公司的投资行为和资本周转对ROE的影响;

财务成本率×财务结构=财务杠杆乘数,说明公司筹资行为对ROE的影响;

(1-T)称税收效应,说明税负水平对ROE的影响。

从上述净资产收益率影响因素分解模型中可以看出,在所得税相差不大的情况下,净资产收益率的影响因素主要是营业利润率、资本周转率与财务杠杆3个因素,分别代表企业的投资决策、营业决策和融资政策对净资产收益率的影响,其中营业利润率主要受成本费用影响。由此可以得出企业净资产收益率的创造主要有低成本模式、高资本周转模式、高杠杆模式和混合盈利模式4种模式。

(1)低成本模式是指在企业资本周转率、财务杠杆乘数与税收效应与同行业或其他竞争对手相比持平甚至较弱的条件下,依靠其与同行业竞争对手相比较高的营业利润率即低成本优势而取得盈利优势的模式。

(2)高资本周转模式是指在企业营业利润率、财务杠杆乘数与税收效应与同行业或其他竞争对手相比持平甚至较弱的条件下,依靠其与同行业竞争对手相比较高的资本周转率而取得盈利优势的模式。

(3)高杠杆模式是指在企业营业利润率、资本周转率与税收效应与同行业或其他竞争对手相比持平甚至较弱的条件下,依靠其与同行业竞争对手相比较高的财务杠杆而取得盈利优势的模式。

(4)混合盈利模式是指上述3种模式的两两结合或者三方面兼顾而取得盈利优势的模式。

2 煤炭上市公司盈利模式现状及存在问题

2.1 煤炭上市公司ROE现状

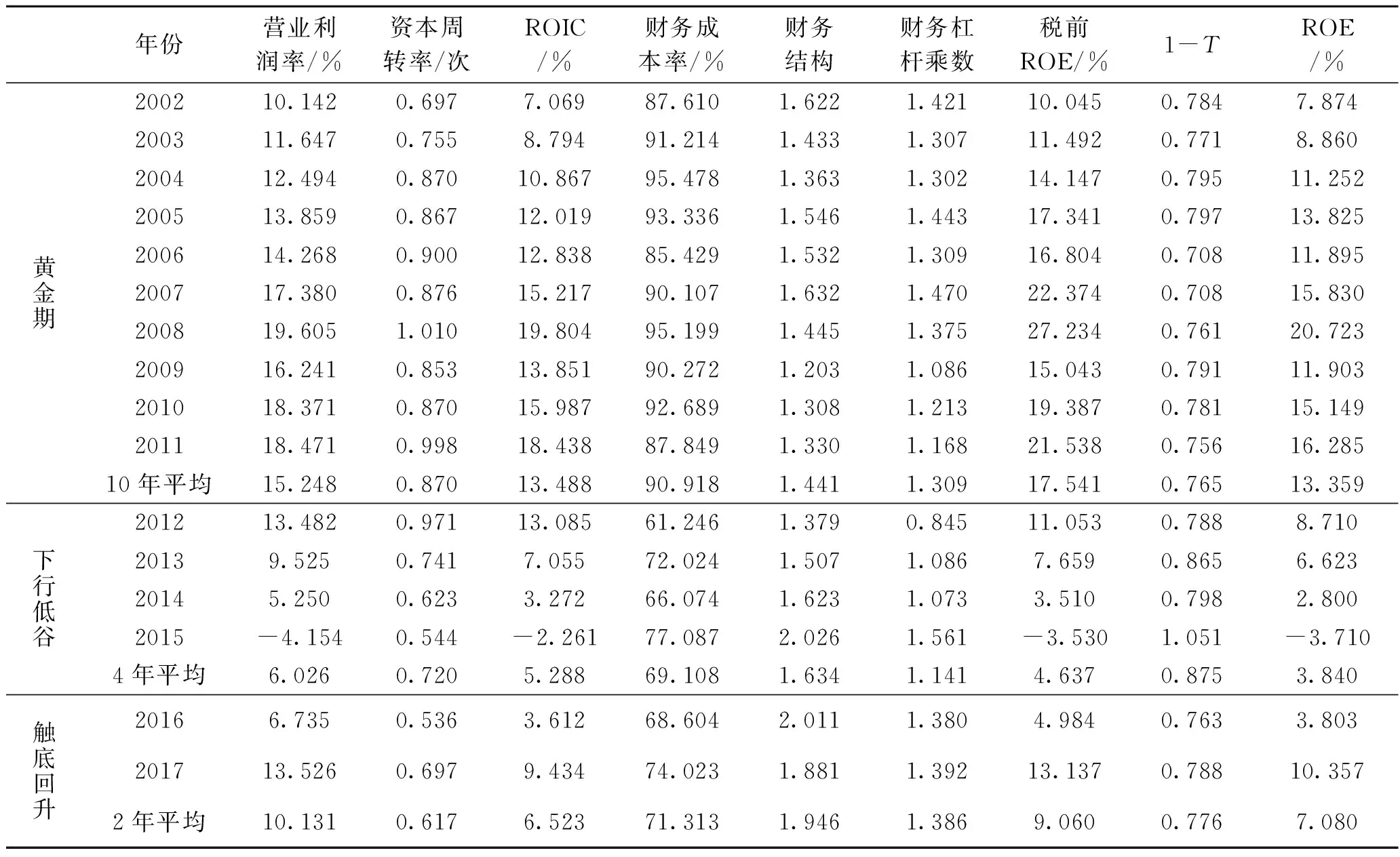

利用ROE分解模型对煤炭上市公司的盈利现状进行分析,结果见表1。

表1 2002-2017年煤炭上市公司ROE影响因素分析表

由表1可知,煤炭行业大致经历了“黄金十年”的高速扩张期,狂跌四年的下行低谷期,以及当前的触底回升期。煤炭行业高速扩张期平均ROE为13.4%,2008年甚至达到20.7%;后来由于产能过剩、价格下降、市场低迷,2012年后煤炭行业进入断崖式下跌期,2015年ROE下降至-3.7%,处于低谷最底端;但从2015年11月正式提出供给侧改革以来,煤炭行业2016年ROE水平逐渐好转,当年随即实现由负转正,2017年则快速上升至10.3%,其中陕西煤业2017年ROE高达26.8%。为了更好地分析供给侧改革前后煤炭行业盈利水平的变化情况,用煤炭上市公司2015-2017年季度利润总额和销售毛利率指标进行说明,如图1所示。

图1 煤炭上市公司2015-2017年季度利润总额及销售毛利率

由图1可知,煤炭行业2017年末利润总额达到1432.92亿元,是2015年末利润总额152.99亿元的9.4倍多,其中年报显示中国神华2017年利润总额以703.33亿元遥遥领先;煤炭行业2017年平均销售毛利率为31.6%,较2015年的23.9%也有所提高。不难看出,随着2016年供给侧改革的全面深化实施,煤炭行业盈利现状有所改善,逐步走出下行低谷,迎来了复苏迹象。

2.2 煤炭上市公司盈利模式存在的问题

利用ROE分解模型对表1中ROE的具体影响因素进行分析,一方面可以发现供给侧改革后煤炭行业ROE上升的原因;另一方面可以发现目前煤炭行业盈利模式存在的问题及优化方向。

2.2.1 营业利润率

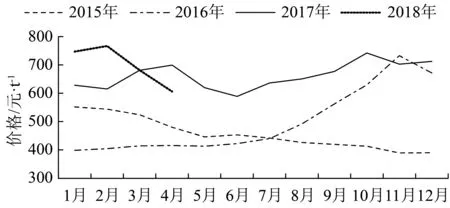

由表1可知,ROE的变化很大程度上是由营业利润率的变化引起的。煤炭行业黄金十年期平均营业利润率为15.2%,2015年下降至-4.2%,随着供给侧改革稳步推进,2016年上升为6.7%,2017年达到13.5%。主要原因是供给侧改革背景下,煤炭行业产能过剩矛盾得到有效缓解,煤炭价格出现较快反弹。2016年超额完成去产能2.9亿t/a,2017年又超额完成去产能1.5亿t/a,所以“十三五”期间退出煤炭产能5亿t左右的任务有望在2018年提前完成。秦皇岛港(Q5800K)动力煤平仓价2015年1月份至2018年4月份的动态走势见图2。由图2可知,煤炭价格2015年不断下跌,从2016年下半年开始大幅度增长,整个2017年一直维持在高位运行,这是造成2017年煤炭行业营业利润率提高的重要原因。但需要注意的是,2018年以来煤价又呈缓慢下行趋势,因为随着国家不断对煤价进行政策性调控和引导,煤价最终将会逐渐回归正常区间,所以煤炭行业在“十三五”期间营业利润率的提升不能再依赖煤价上升,而是应严格落实去产能任务,积极淘汰落后产能,发展优质产能。

图2 秦皇岛港(Q5800K)动力煤2015年1月-2018年4月各月平仓价变化

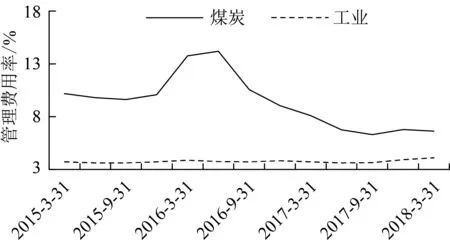

图3 煤炭行业和全国工业管理费用率

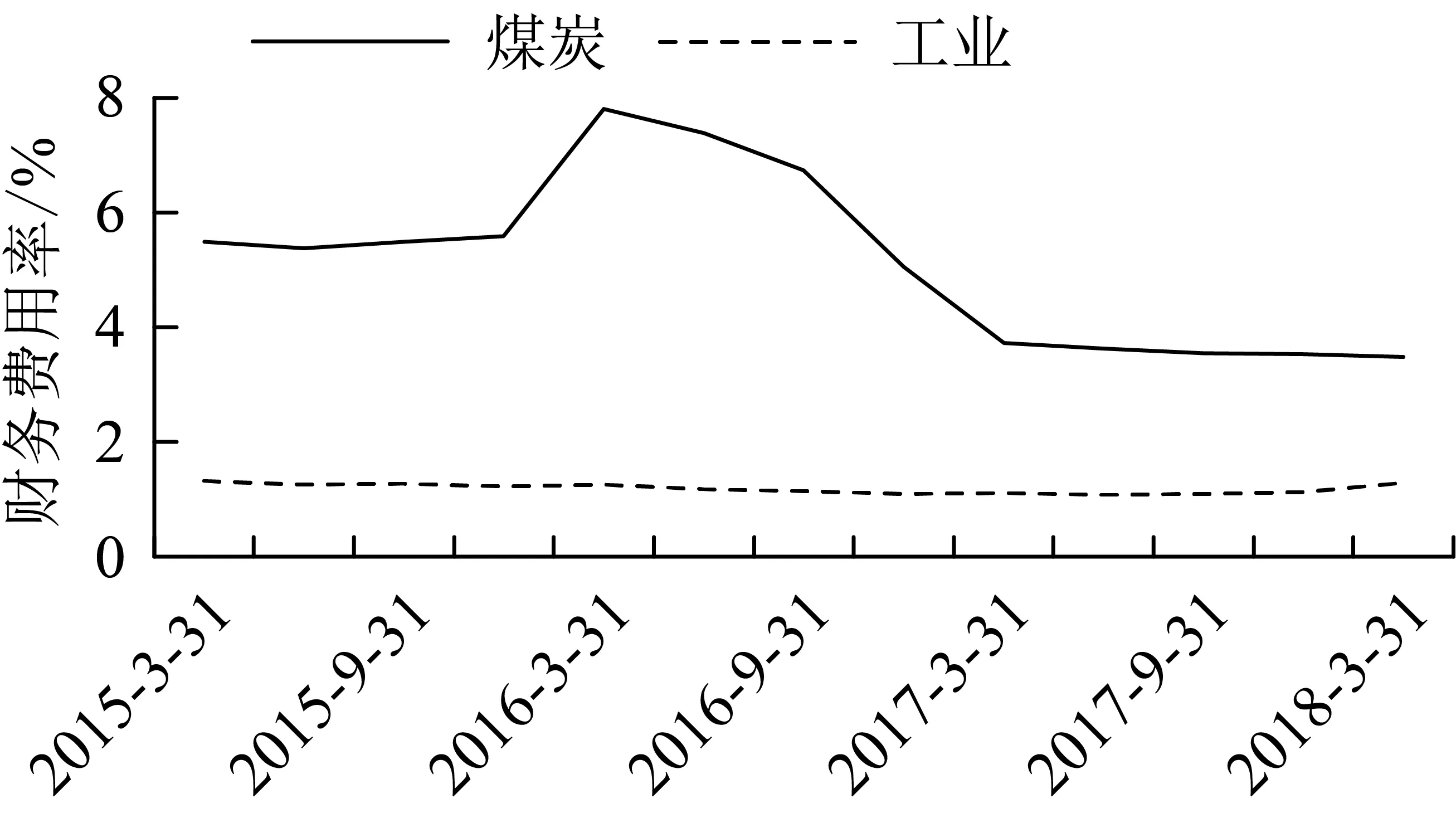

图4 煤炭行业和全国工业财务费用率

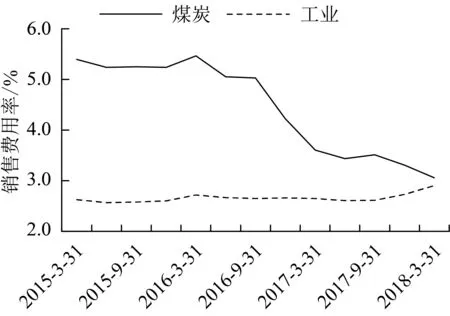

图5 煤炭行业和全国工业销售费用率

营业利润率的变化同时还受到成本费用率的影响,在供给侧降成本改革背景下,煤炭行业的成本费用率也发生了一定变化。

煤炭行业和全国工业2015年第一季度至2018年第一季度3项期间费用占营业收入比重的情况如图3、图4和图5所示,可以看出煤炭行业2015年3项期间费用率变化不大,而2016年上半年呈上升趋势,之后有所下降,其中管理费用由2016年6月的14.1%下降为2018年3月的6.6%,下降幅度为53.2%,说明公司管理水平有所提升;但和工业3项期间费用率相比,除了2018年3月销售费用率基本持平外,煤炭行业管理费用率和财务费用率都比工业水平要高,说明煤炭行业管理成本仍较高,利息费用较多。煤炭行业和全国工业同时期营业成本率对比情况见图6。由图6可知,煤炭行业2015年第一季度至2016年第二季度营业成本率均大于100%,说明行业下行周期整体利润为负,亏损公司较多;虽然2017年营业成本率恢复至90%左右,但因为煤炭开采条件复杂、安全风险大、运输成本高、税费高等原因,与工业84.4%的营业成本率相比仍有差距,说明煤炭行业降本空间有待进一步释放。

图6 煤炭行业和全国工业营业成本率

2.2.2 资本周转率

由表1可知,煤炭行业高速扩张期平均资本周转率为0.87次,2012年后则一直在0.5~0.6次左右徘徊,说明煤炭行业下行期间库存压力很大,周转缓慢,日常营运效率很低;2017年虽回升至0.70次,但与黄金十年时期平均水平0.87次相比仍有差距,反映了供给侧改革后煤炭行业对经营资本的运用效率仍有待提高。

通过对反映企业营运能力的相关财务指标进行具体分析,可以找到煤炭行业资本营运过程中存在的问题。

煤炭行业2002-2017年应收账款周转率、存货周转率变化见图7。由图7可知,煤炭行业应收账款周转率2012年最高为38.9次,之后急剧下滑至2015年的8.1次左右,下降幅度高达80%,2017年也仅回升至13次,说明煤炭企业应收款收账期延长,收账速度减缓,坏账损失变多,较大程度影响到企业日常营运。相对应收账款周转率而言,煤炭行业2012年后存货周转率下降幅度较小,而且随着去库存改革的推进,存货周转率由2016年的12.3次上升为2017年的15.4次,出现好转迹象。国内六大地区重点煤矿2015年第一季度至2018年第一季度库存情况见图8。由图8可知,2015年3月六大地区库存合计为5576.43万t,2018年3月库存合计为1798.52万t,同比下降67.9%,说明供给侧改革以来,煤矿去库存效果明显,煤炭行业存货周转率未来可能会继续上升。

图7 煤炭行业2002-2017年应收账款周转率、存货周转率变化

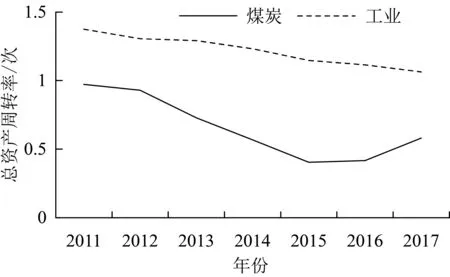

煤炭行业和全国工业2011-2017年总资产周转率对比情况见图9。煤炭行业总资产周转率2011年以来不断下降,2016年下半年有所上升,虽然工业总资产周转率也呈略微下降趋势,但基本保持在1.2次左右,且2017年工业总资产周转率(1.06次)是煤炭行业(0.58次)的1.8倍多,说明煤炭行业的营运能力仍有待进一步提升。

图8 国内六大地区重点煤矿2015第一季度-2018年第一季度库存变化

图9 煤炭行业和全国工业2011-2017年总资产周转率

2.2.3 财务杠杆乘数

由表1可知,由于财务成本率和财务结构变动方向相反,而财务杠杆乘数为二者乘积,所以煤炭行业2002-2017年财务杠杆乘数基本维持在1.3左右,变动不大。其中,财务成本率反映企业利息负担,该比值高则意味着企业利息负担低;相反财务结构比值越大意味着企业负债多,利息负担高。由表1可知,煤炭行业2017年财务成本率为71.3%,财务结构比值为1.8,与“黄金十年”时期对应指标平均水平的90.9%和1.4相差较大,说明煤炭行业负债较多,利息负担较重。

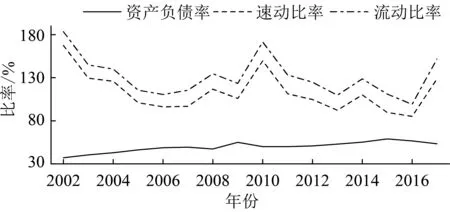

煤炭行业2002-2017年资产负债率、速动比率和流动比率变化情况见图10。由图10可知,煤炭行业速动比率和流动比率在2010年后不断下降,2016年二者数值分别为0.85和0.99,都比1小,说明短期偿债能力明显不足;煤炭行业资产负债率2002年后呈不断上升趋势,2015年资产负债率为58.8%,2017年为53.3%,下降幅度仅为9.3%,其中*ST安煤的资产负债率高达90.1%。煤炭行业财务杠杆过高情况难以改善,一是由于许多煤炭集团盲目扩张投资,大肆举债经营;二是因为多数煤炭集团下属煤矿的借贷原则是统借统还,在淘汰落后产能过程中,实际上仅是资产退出集团,负债仍归属集团,所以负债率还有上行可能性,导致企业面临的财务风险加大,现金流受到制约,继而资金链容易发生断裂,反映了煤炭行业去杠杆任务相当艰巨。

图10 煤炭行业2002-2017年资产负债率、速动比率和流动比率

2.2.4 税收效应

由表1可知,煤炭行业1-T整体平均水平为79.4%,说明行业税负水平为20.6%左右,是工业企业平均税负的2~3倍。由于税负主要受国家政策调控影响,煤炭企业之间差距较小,不是ROE的重要影响因素。

3 煤炭上市公司盈利模式优化

综上分析,在供给侧“三去一降一补”的改革思路下,煤炭行业要想实现盈利模式优化,应当提高其营业利润率和资本周转率,同时适当降低财务杠杆。即煤炭行业的盈利模式应定位为努力降低成本、加快资产周转、优化资本结构的混合盈利模式。

3.1 去产能,降成本,提高营业利润率

煤炭行业2017年营业利润率的回升一定程度是煤价反弹造成的,随着国家政策调控,以后煤价会慢慢下降,逐步回归合理区间。在未来煤炭行业形势不明朗、煤价波动剧烈的情景下,煤炭企业要想提高营业利润率,不能单单依靠煤价上涨,而是应坚定淘汰过剩产能、退出落后产能,集中精力发展优质产能。同时紧抓降成本主线,加大成本管理力度,加强费用控制,深入挖掘煤炭利润,走精细化成本管理之路。此外,煤炭企业还应加强销售管理,利用“互联网+”平台,扩大煤炭销售渠道,提高煤炭销量。

3.2 去库存,加快资本周转率

在中国经济减速,煤炭产能过剩、需求下滑、库存压力较大的情况下,煤炭企业要想提高资本周转率,应限制资本投入,淘汰闲置生产设备,避免盲目扩张投资,并加强资本管理,尤其是对应收账款和存货的管理,应完善应收账款管理政策,建立健全存货内部控制制度,进行有效生产,降低库存水平,从而加快资本周转速度,提高经营资本的运用效率。

3.3 去杠杆,适当降低负债率

目前,煤炭行业负债过重,资产负债率仍维持在较高水平,面临的财务风险较大。在未来经营过程中,煤炭企业应合理地估计偿债能力,动态优化资本结构,努力拓宽筹资渠道,大力推行债转股方式缓解债务压力,从而适度降低财务杠杆,控制企业财务风险。

4 结语

随着供给侧改革的稳步推进,煤炭行业挥手告别黄金十年期和低谷四年期,当前正处于盈利模式转型升级的关键时期,所以应紧抓“三去一降一补”五大改革任务主线,将盈利模式定位为努力降低成本、加快资产周转、优化资本结构的混合盈利模式,加快改革脱困,实现可持续发展,在新时代里迎来稳中向好的全新发展周期。

猜你喜欢

——基于教育培训行业的实证分析

现代营销·经营版(2021年7期)2021-08-15

环渤海经济瞭望(2021年10期)2021-03-13

股市动态分析(2019年13期)2019-07-08

消费导刊(2017年15期)2017-11-07

科技创新导报(2017年13期)2017-07-13

中国财政年鉴(2017年0期)2017-07-04

中国管理信息化(2017年2期)2017-02-17

现代经济信息(2016年12期)2016-07-11

中国市场(2016年25期)2016-07-05

财税月刊(2016年4期)2016-07-04