基于DEA模型的中外商业银行X效率比较

2018-09-10 04:55余丹

湖北经济学院学报 2018年5期

余丹

摘要:本文以六家外资银行和四大国有商业银行为研究对象,采用DEA模型测度比较了这十家银行的x效率及其构成项——纯技术效率和配置效率。实证结果表明,在样本期间内,两类银行的X效率值均有所提高。中资银行X效率的提高主要源自于配置效率的贡献,且中资银行与外资银行在配置效率方面基本不存在差距。但由于中资银行的纯技术效率仅为外资银行的1/2,导致中资银行的平均X效率低于外资银行。根据以上实证结果,文章最后给出了提高我国商业银行管理效率的政策建议。

关键词:DEA模型;X效率;纯技术效率;配置效率;商业银行

中图分类号:F832.3

文献标志码:A

文章编号:1672-626X(2018) 05-0046-07

随着金融自由化和金融全球化的发展,我国银行正稳步走向国际市场。如何在纷繁复杂的国际金融市场中与众多外国银行同台竞技,对我国商业银行显得越来越重要。不可否认,在治理结构、管理水平和业务创新能力等方面,中国银行业与发达国家银行业之间存在较大差距。比较研究中外银行业的经营效率以充分认识和了解中资银行与外资银行之间的差距,对于提高中国商业银行的国际竞争力、推动银行业可持续发展有着重要的理论和现实意义。

一、X效率的涵义与国内外研究综述

在X效率的概念出现之前,规模效率和范围效率是国内外有关银行效率文献所研究的主要对象。规模效率是指由于银行资产规模扩大而带来的效率提高,范围效率分析的是由于银行给客户提供多样化的服务与产品而带来的效率提高,规模效率和范围效率未能解释的效率增长即为X效率,由美国经济学家Leiben-stein( 1966)首次提出,它主要来源于银行内部管理水平的提高,比如技术升级、流程再造、职工培训、薪酬设计等[1]。近年来,无论是学术界还是实务界,对银行效率的关注焦点逐渐从规模效率和范围效率转移到了X效率上,因为大量实证研究表明,规模效率和范围效率对银行的影响远不及反映管理能力的X效率。

根据Leibenstein(1966)的界定,X效率由配置效率和技术效率共同构成,其中,配置效率体现企业在给定价格的情况下通过调整各项投入的比例以最小化成本的能力,技术效率反映企业在给定投入的情况下最大化产H{的能力。在Leibenstein(1966)的研究基础上,Frei,Harker和Hunter(2000)将X效率定义为“在剔除了规模因素和范围因素的影响之后,一个综合反映企业技术效率与配置效率的指标,体现的是企业通过整合各类资产以增加产出、控制成本的管理水平之差异”[2]。

目前测度X效率最普遍采用的方法是前沿效率分析法( Fronlier Efficiency Analysis),它可分为非参数法和参数法两大类。非参数法擅长处理多投入和多产ILIJ的情况,而且在研究中较少受条件的约束,亦不需要对银行的生产函数进行估计,从而不会因为函数形式的错误导致研究结论错误,数据包络分析法( Data En-velopment Analysis-DEA)和无界分析法(Free Disposal Hull-FDH)是两种典型的非参数法。参数法的优势则在于考虑了随机误差的影响,可以方便地检验结果的显著性,且测算出的效率值离散程度较小,主要包括随机前沿法(S Loc,hastic Frontier Approach-SFA)、自由分布法(Discribmion-Free Approach-DFA)与厚前沿法(Thick Frontier Approach-TFA)三种。不同的研究方法得出的X效率值会存在差异,对于这五种方法中哪一种是最优测度方法,目前还没有较为一致的意见[3]。

近年来,逐渐有越来越多的国内外文献采用参数法或非参数法对商业银行的效率进行测算和分析。但无论是在国外还是国内,真正涉及银行效率跨国比较的文献并不多。Berg和Suominen( 1993)对芬兰、挪威及瑞典三国的银行业经营效率做过一次跨国比较[4]。Pastor和Quesada(1997)使用DEA及Malmquist指数方法将美国部分银行的规模效率、技术效率与欧洲银行进行了对比研究[5]。Dietsc,h和Lozano( 2000)在考虑环境变量如宏观经济条件、银行业管制等因素的情况下分析了法国与西班牙商业银行的效率差异问题一.。另有部分学者比较研究了新兴市场国家的银行效率,如Grigorian等(2002)、Fries等(2005)、Bonin(2005)以及Yildirim等(2007)[7]。国内方面,赵旭等(2001)通过单要素指标和综合效率值两方面比较分析了中外商业银行的效率差距一.。黄宪等(2003)研究了中国与德国国有商业银行的效率差异及其影响因素,并提出了提高国有银行效率的政策建议[9]。朱超( 2006)测度和比较了中国与印度共32家国有商业银行的技术效率、纯技术效率和配置效率[10]。李希义等(2007)应用数据包络法对我国商业银行与欧美发达国家商业银行的产出效率进行了测算[11]。饶和庆(2010)采用随机前沿法测度了6家中资银行和3家外资银行的效率值[12]。张健华等( 2011)运用随机前沿法和产出定位的距离函數,对包括中国在内的28个国家(地区)银行效率进行了比较研究[13]。赖诚诚(2015)应用因子分析法测度了8家外资银行与16家中资银行的效率[14]。庞淑娟等(2015)使用数据包络法比较了中外大型商业银行的效率值,结果表明大型中资银行运用资本获得存款的能力低于大型外资银行,但盈利能力和资产水平高于外资银行[15]。

以上国内学者基于不同的角度、采取不同的方法对中资银行与外资银行的效率进行了比较研究,得出了较多具有启发意义的结论与观点。但不足之处在于他们要么偏重于传统的财务指标考察,要么研究的样本期间很短,无法得出中外银行效率对比状况的动态变化趋势。为了更加准确地比较中外银行的效率差异,了解国内银行近年来管理水平的变化趋势,进而为银行经营者改善管理效率提供相关依据,本文采用目前在微观效率研究中运用较为广泛的非参数前沿效率分析法——DEA模型,对所选中资银行与外资银行的X效率进行测度。

二、模型与变量选取

(一)DEA模型

DEA方法的发展经历了两个阶段:CCR模式(1978)与BCC模式(1984)[16-17],本文的研究基于更为严谨的BCC模式,将排除了规模等因素制约的银行管理效率(X效率)分解为纯技术效率与配置效率的乘积。

X效率是一个相对效率指标,数值介于0与l之间,表示的是样本组内各商业银行相对效率的高低,其数值越接近l表示银行的效率越高,数值等于l的银行是该样本组中效率最高的银行。这种相对效率的概念说明,在外部环境和投入均相同的情况下,不同银行之间管理水平的差异直接导致了产出的高低,因此银行经营管理者应当从各个方面改善管理、提高X效率。

(二)样本资料说明

基于研究的目的与需要,本文选取10家商业银行(包括6家外资银行和4家中资银行)作为样本考察对象。其中,外资银行样本包括花旗银行(中国)有限公司、汇丰银行(中国)有限公司、德意志银行(中国)有限公司、星展银行(中国)有限公司、瑞上银行(中国)有限公司和三菱东京日联银行(中国)有限公司(下文中的外资银行均为中国分公司),这六家银行在国际上具有一定的代表性且均在我国广泛设立了分支机构。中资银行样本选取的是在资产规模上与外资银行具有可比性并且在国内居民储蓄、支付结算和存贷款等方面处于主导地位的四大国有商业银行——中国工商银行、中国农业银行、中国建设银行和中国银行。在时间序列上本文截取了2012-2016年的数据资料,样本数据来源于BvD-BankScope数据库及相关年度的《中国金融年鉴》和各银行网站。

(三)投入、产出变量的选择

选取样本银行投入产出指标的方法包括中介法和资产法,本文综合采取这两种方法。投入项指标包括三类:第一是劳动力指标,用各银行员工人数表示,其价格等于银行工资福利总支出与员工总人数之比;第二是实物资本指标,用各银行固定资产净值表示,其价格等于银行营业费用与固定资产净值之比;第三是总债务指标,用银行发行的票据、债券及各项存款和借款表示,其价格等于银行各项利息及手续费支出与总债务数量之比。投入品的价格主要用于计算配置效率。

在对银行产出指标进行选择时,有一点需要特别指出:无论是中介法还是资产法均假定各银行的贷款同质无差异,因此都直接选取贷款数量作为银行的主要产出指标。这种情况仅适用于那些发展环境、经营战略及风控能力相近的银行,现实中很难达到。特别是对于我国这几家已经积累了较多不良贷款的国有商业银行,显然不适合直接按照中介法或资产法的要求把它们的全部贷款数量作为产出指标。鉴于此,本文在参考大量文献并进行全面比较的基础上,选择利息收入和非利息收入作为银行的两类产出变量,这种处理方式无论是在理论上还是在实践上都是较为合理的,因为银行提供服务的最终收益即银行的经营效果是本文的研究重点。

三、中外商业银行效率的比较分析

运用DEA模型对所选样本银行的各项效率值进行测算分析,有如下几点发现:

第一,2012-2016年两类银行的X效率值均有所提高,但外资银行的平均X效率普遍高于中资银行的X效率,且其差距主要体现在纯技术效率PTE上(见表1)。

由表1可以看到,在样本期间内两类银行的X效率值都有所提高:六家外资银行平均X效率从2012年的0.702上升到2016年的0.789,提高幅度为12.39%;四大国有银行平均X效率从2012年的0.396上升到2016年的0.403,提高幅度为1.77%。因此,总的来说,我国银行业的管理效率在近几年呈改进趋势。一方面,外资银行的进入在增加我国银行业市场竞争者数量、扩大市场边界的同时,对市场结构和组织结构等诸多方面都产生了深远影响,大大推动了国内银行业的改革进程;另一方面,四大国有银行效率的提高也与中央政府的大力支持密切相关,在股份制改革的同时不断加大不良资产清理力度,减员增效,撤并分支机构,通过这些措施,国有商业银行在改善内控机制、加强风险管理、优化资本结构等方面取得了不少成效,经营效率得以稳步提高。

从表1中不难发现,外资银行的平均X效率每年均在0.7以上,而中资银行的平均X效率值只有0.4左右,两者差距很大。通过进一步的观察可知,造成这种差距的原因主要是我国银行的纯技术效率低下,每年均低于0.5,几乎仅为外资银行的1/2。降低银行营运成本的关键因素是技术,商业银行运用的现代技术包括计算机系统、视听通讯技术、业务流程和风险管理系统、网络一体化技术,以及自助银行、电话银行、手机银行、网上银行构成的电子银行立体服务体系。这些技术的飞速发展使得银行在办理业务与信息处理方面的成本大幅下降,据统计,网上银行的经营成本只占经营收益的15%~20%,与之相比,傳统银行的经营成本却占到了经营收益的60%左右。外资银行拥有先进的金融信息技术平台,从而大大提高了业务处理的效率。同时,包括金融工具、金融产品、组织结构和营销管理方式的金融创新使得外资银行的利润来源渠道增加,也较大程度地推动其纯技术效率的改进,表l显示2012-2016年六家外资银行的平均PTE值提高了8.93%,相比之下我国国有商业银行的经营技术方面仍处于初级阶段,技术发展较为缓慢,PTE值在样本期间内不升反降。

第二,中资银行整体X效率的提高主要源自于配置效率AE的贡献。表1显示,四大国有银行与外资银行在配置效率AE方面相差不大,都位于0.8左右,在2015年和2016年四大国有银行的平均配置效率甚至还超过了六家外资银行的平均配置效率,这说明在纯技术效率下降的情况下,中资银行X效率的提高主要源自于配置效率的贡献,其平均AE值由2012年0.800的上升到了2016年的0.886,提高了10.75%,提高幅度大于六家外资银行的上升幅度3.15%。

商业银行要实现资源的有效配置,有两个条件不可或缺:第一,银行拥有经营管理自主权,真正成为能够自主决策的市场主体;第二,银行要以利润最大化(或股东价值最大化)为经营目标,无论是盈利还是亏损都由自身承担。以前,资源的行政化配置问题在我国的大部分商业银行内部均存在,即资源依靠行政手段进行配置,基本不遵循成本效益原则,拥有资源配置权力的银行管理者普遍只追求个人利益,导致银行的交易费用大量增加,配置效率低下。近几年我国商业银行逐渐认识到,若要提高配置效率,就必须遵循市场化的资源配置规则,特别是劳动力资源在银行内部的合理配置对于提升管理效率至关重要,因为只有全体员工共同努力才能带来经营效率的提高,高效的人力资源管理能给银行带来市场竞争方面的优势,使银行更快地实现价值增值。许多中资银行近些年一直致力于加强人力资源管理,让每位员工能够在合适的岗位充分发挥出自己的特长和才能。除劳动力资源以外,以四大国有商业银行为代表的中资银行不断努力对其他资源配置方面进行改善,包括加强对费用支出的控制,及时扩张发展潜力大的机构、关闭经营绩效差的网点等等。以上实证结果清楚地显示,四大国有银行的配置效率在这段时期提高幅度较大。

第三,在样本期间内,各银行的效率改进程度有差距,少数银行的效率值波动幅度较大。以上对效率动态的总体把握,使我们了解到中外银行的整体效率水平在时间上的变化趋势,而接下来对各个银行的效率分析,则能显示出每一年中哪些银行处于当年的效率前沿以及各个银行效率水平的差異和它们在整个银行体系中相对位置的变动。

首先,在样本期间内对10家银行按照效率平均值进行排名(见表2)。

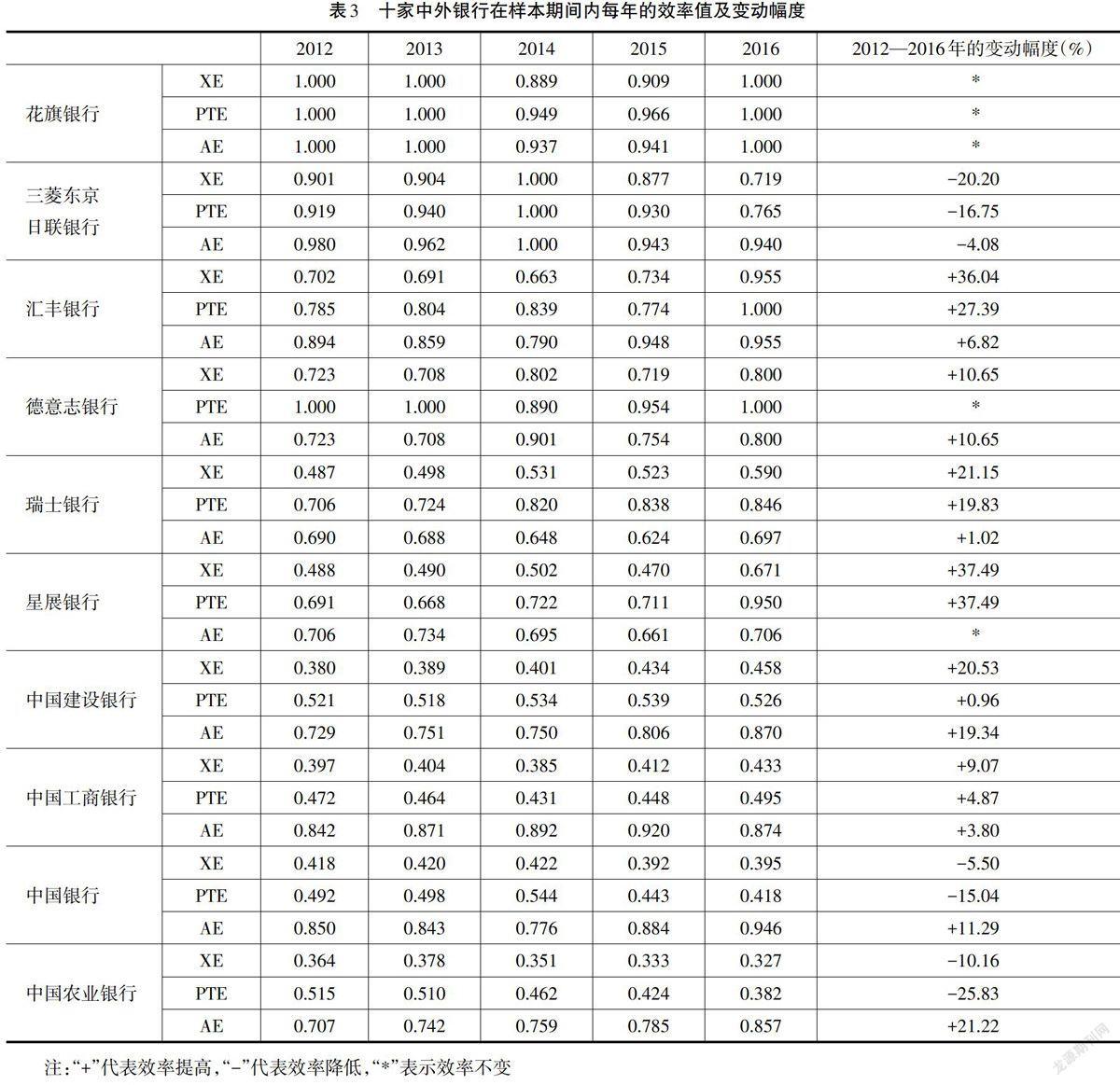

由表2可以看到,在六家外资银行中,花旗银行与三菱东京日联银行的X效率位居前列。具体地,从表3可以看出,花旗银行的X效率、纯技术效率和配置效率在2012、2013和2016年均处于效率前沿面上。虽然三菱东京日联银行的平均效率值排名较前,但表3显示它的X效率处于下降趋势,由2012年的0.901降到了2016年的0.719,下降幅度为20.20%,而汇丰银行、德意志银行、瑞上银行与星展银行的X效率均处于上升趋势,在样本期间内分别提高了36.04%、10.65%、21.15%和37.49%,可见汇丰银行与星展银行的效率提高幅度较大。

四大国有商业银行里,中国建设银行的效率最高,且逐年上升,由2012年的0.380提高到了2016年的0.458,上升幅度为20.53%,中国工商银行的X效率也提高了9.07%。中国农业银行网点遍布中国城乡,客观上造成其经营绩效与盈利能力相对较弱,DEA模型测算出来的平均效率值排在四大国有银行中的最后一位。另外,从表2我们可以更清楚地看到四大国有商业银行的配置效率与六家外资银行不存在差距。

四、结论与启示

本文以四大国有商业银行和六家外资银行为研究对象,采用DEA模型测度比较了这十家银行的X效率及其构成项——纯技术效率和配置效率。实证结果表明,在样本期间内,两类银行的X效率值均有所提高。中资银行X效率的提高主要源自于配置效率的贡献,且中资银行与外资银行在配置效率方面基本不存在差距。但由于中资银行的纯技术效率仅为外资银行的1/2,导致中资银行的平均X效率值低于外资银行。因此,要提高我国商业银行的管理效率,可从以下几个方面加以改进:(l)加大技术投入力度。鉴于我国商业银行与外资银行的效率差距主要体现在纯技术效率上,我们应加快与国际先进技术接轨,重点进行银行的电子化工程建设,大力发展网络技术和数据库技术,建立健全科学的网络经营管理系统,在金融科技的发展潮流中依赖技术进步提高银行效率。(2)注重发展中间业务。由于大部分中间业务具有低投入、高收益的特点,中间业务收入正在成为银行越来越重要的利润来源。我国商业银行迫切需要发展投资咨询、理财顾问、资产管理等中间业务以扩大利润增长来源,增强银行的活力和竞争力。另外,监管部门可适当放松对开发新金融产品、开发新市场的限制,为银行拓展中间业务消除制度障碍。(3)继续在降低不良贷款率的同时提高资本充足率。国内商业银行特别是四大国有商业银行应当继续加快降低不良贷款率、提高资本充足率的步伐,通过优化贷款的产业结构、客户结构等手段分散风险,建立健全劣质贷款客户退lJ机制,进一步完善内部风险评估体系和风险防范体系,切实将银行经营管理重心由资产规模的增长转变为资本收益率的提高。

参考文献:

[1] Harvey Leibenstein. Allocative Efliciency vs X-Efficiency[J].The American EconomiC Review, 1966,( 56): 392-415.

[2] Frei,Harker, Hunter. Insicle the Black-Box: What Makes A Bank Effic.ient? [M]. Camhridge: Camhridge LiniversitV Press, 2000:253-255.

[3]Berger, Humphrey. Efficiency of Financial Institutions: International Survey and Directions for Future Research[J].European Jour-nal of Operational Resiearch,1997,(2):175-212.

[4] Berg,Forsund,Hjahnarsson,Suominen. Banking Efficiency in theNordic Countries[J].Journal of Banking ancl Finance,1993,(4):371-388.

[5] Pastor Jose ManueL Perez F'rancisiCO, Quesada Javier. Efficiency Analysis In Banking Firms: An International Comparison[J].Euro-pean Journal of Operational Research,1997,(98): 395-407.

[6] Michel Diehch,Ana Lozano Vivas. How the Environment Determine,s the Efficiency of Banks:A Comparison Between French andSpanish Banking Industry[R]. Center for Financial Institutions Working Paper, 2000.

[7] Grigorian David A., Manole Vlad. Determinants of Commercial Bank Performance In Transition-An Application of Data Envel-opment Analysis[R]. Policy Research Working Paper Series 2850, 2002.

[8]赵旭,周军民.商业银行效率的国际比较研究[J].云南财贸学院学报(经济管理版),2001,(6):40-45.

[9]黄宪,王方宏.中国与德国的国有银行效率差异及其分析[J]界经济,2003,(2):71-79.

[10]朱超.中印国有商业银行经营效率比较研究[J].金融论坛,2006,(7):54-59.

[11]李希义,任若恩.基于购买力平价的中国商业银行生产效率的国际比较[J].当代经济科学,2007,(9):46-52.

[12]饶和庆.中外商业银行效率比较研究[D].南昌:华东交通大学,2010:33-37.

[13]张健华,王鹏.银行效率及其影Ⅱ向因素研究[J].金融研究,2011,(5):13-28.

[14]赖诚诚.基于因子分析的中外上市银行效率实证分析[J].北方经贸,2015,(5):161-162.

[15]庞淑娟,孟祥南.中外银行经营效率测算及多阶段比较[J].金融论坛,2015,(8):47-56.

[16] Charnes, Cooper, Rhodes. Measuring t.he Efficienq of Decision Making Units[J].European Journal of Operational Research,1978, (5):429-444.

[17] Banker, Charnes, Cooper. Some Models for Est.imating Technical and Scale Inefficiencies in Data Development Analysis [J].Man-agement Science, 1984,( 30):1078-1092.

猜你喜欢

银行家(2020年10期)2020-11-06

银行家(2019年9期)2019-11-21

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

对外经贸(2016年11期)2017-01-12

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

银行家(2016年10期)2016-11-10

商(2016年28期)2016-10-27