开放式基金“泵浦”现象检验:基于规模、投资风格和管理团队视角的经验证据

2018-10-16 02:57凌爱凡莫阳紫嫣

中国管理科学 2018年9期

凌爱凡, 莫阳紫嫣

(江西财经大学金融学院,江西 南昌 330013)

1 引言

随着基金市场的激烈竞争,如何更好地吸引投资者关注并留住投资者,已成为基金经理业绩考核的重要指标。研究者发现,基金经理为了提高自己的业绩水平,会对自己所管理的基金在年末或季末进行一系列的买卖操作,以使其掌管的基金业绩报表“漂亮”[1-2]。这种漂亮的业绩报表容易误导投资者对基金经理真实能力的看法,进而有利于实现基金经理自己的利益[3]。税损卖盘和橱窗粉饰行为就是导致季末和年末股票收益率出现异常波动的重要原因。

本文试图给出基金经理在年末或季末对基金进行异常操作的另一种解释,我们称之为基金经理的泵浦行为,其导致的现象称为基金泵浦现象(Funds pumping) ,在文献中也称组合泵浦(Portfolio pumping)现象。具体而言,基金泵浦现象是指基金经理为了提升基金季度或年度业绩,会在季末或年末持续买入基金原有的持仓证券,以抬高基金持有的证券价格,从而提升基金在报表当中显示的收益率,我们将基金经理进行这一操作的行为称为基金经理的泵浦行为。可见,基金经理的泵浦行为无疑会给投资者造成认为基金业绩良好的假象,从而达到吸引投资者持续持有该基金的目的。

一般而言,基金经理的泵浦行为对基金投资者和证券市场均会产生较大的危害。对基金投资者而言,基金泵浦现象的存在,会让投资者无法准确的通过基金季报或者年报来判断基金经理的真实投资能力;同时,基金泵浦现象将增加投资者的持有成本,降低证券市场的公平性和有效性,最终将导致投资者对基金经理投资能力做出错误判断,从而给投资者造成损失。对证券市场而言,基金泵浦现象加剧证券市场的短期波动,这不利于投资者在证券市场中进行长期的价值投资。

因此,基金经理的泵浦行为对投资者和证券市场均会造成不利影响。一个高效的、市场化运行良好的市场,应该抵制基金经理的泵浦行为,减少基金泵浦现象的频繁出现,让基金交易和其业绩回归正常,使得投资者与基金之间的信息更加透明,增加证券市场的公平性。

尽管基金泵浦现象对市场和投资者均会产生许多弊害,然而,关于基金泵浦现象的研究在近几年才引起学术界和业界的关注。Gallagher,Gardner和Swan[4]是较早研究基金泵浦现象的学者,他们发现,基金经理在季末会购买流动性差的股票,即使在投资组合中这些股票已经是过度购买了,因为流动性差的股票价格更容易被操纵,从而会掩盖基金经理的真实水平,使得市场高估基金经理的业绩。 Hu等[5]认为,机构投资者是使得市场产生泵浦现象的主要推手,因为机构投资者进行买卖的资金额度比较大,其微小的买卖变化都能引起市场上巨大的变化,机构投资者参与误导性强的季末或者年末交易,更能扰乱市场秩序。Duong, Felix和Meschke[6]的最新研究显示,基金泵浦现象是关于股票收益率在季末变动的一种新模式,美国市场在1997~2001年间泵浦现象尤为显著,而在2001年之后由于公众媒体的报道、学术方面的研究和政府监管,使得证券市场上的泵浦现象骤减,他们认为,2001年之后证券市场中的泵浦现象锐减,主要是归功于监管机构对基金经理监管力度的提升。

除了欧美市场外,其他市场也发现类似的泵浦现象。Lee,Baek和Park[7]和Tan[8]在韩国和新加坡证券市场上,分别发现存在显著的基金泵浦现象。Bhattacharyya和Nanda[9]基于一个交易的基金资产净值(NAV)模型进行研究,发现基金经理具有强烈动机通过购买已拥有的证券投资组合来提升自己的临时投资收益率,这种现象正是泵浦现象。关于更多的泵浦现象文章,可参阅Wang Xiaolu[10]及Ortiz, Ramirez和Marzal[11]等有关文献。

在基金绩效研究的文献中,与基金经理通过泵浦行为提升基金业绩相类似的是基金经理的橱窗粉饰(Window dressing)行为。橱窗粉饰行为是基金经理购买过去表现好的股票或卖出过去表现差的股票,不必是基金持仓中的股票。基金经理的泵浦行为是指基金经理继续大量买入基金原有持仓中的股票。因此,两种提升基金业绩的行为虽然目的相同,但是操作行为不同,两种导致基金季末和年末收益异像的差异特征,正是激起本文研究的主要原因。

最近,Patel和Sarkissian[12]基于美国基金数据,将投资组合泵浦现象与基金的橱窗粉饰现象进行了实证比较,他们发现,在美国市场,单个基金经理管理的基金,相对于多个基金经理共同管理的基金,有更加显著橱窗粉饰和泵浦现象。其原因是,如果基金公司中只有一个基金经理,那么他可以根据自己的意愿来进行操作,而没有其他经理人来监督约束其行为;如果基金公司中有多个基金经理,那么他们之间能相互约束,相互督促,所以其管理的基金发生泵浦现象和橱窗粉饰现象的可能性都非常小。

我国开放式基金市场是一个新兴市场,已有文献发现,由于我国市场法制法规的不健全、监管的不到位和基金绩效评估方法的不合理,导致我国开放式基金存在橱窗粉饰现象或其他基金业绩被提升现象[13-14]。最近,郭春松,蔡庆丰和汤旸玚[15]研究发现,基金家族的共同技能效应和共同噪声效应使得家族基金之间业绩高度相关,且这些效应会受到基金家族和基金经理特征的影响。李梦雨和魏熙晔[16]以基金重仓股为研究对象发现,在样本期间内具有季末平均超额正收益和季初平均负收益,从而表明我国基金公司季末存在操纵股票价格的现象,在证券市场情况好转时,该操纵行为较为缓和;而在市场情况恶化时,该操纵行为更为明显。其他相关的研究可以参阅赵秀娟、吴启芳和汪寿阳[17],申宇、赵静梅和何欣[18],顾婧、任珮嘉和徐泽水[19],冯旭南和李心愉[20],刘莎莎、刘玉珍和唐涯[21]等的研究。

本文研究的基金泵浦现象,虽然也是关注基金在季末或年末业绩被提升的行为。但是我们的研究与上述国内文献存在以下两点不同。其一,我们在利用基金全样本检验基金泵浦现象存在的同时,考虑了基金重仓股样本在季末和年末的异常交易,这是国内文献没有涉及的研究;其二,国内文献主要考查全样本情形,在本文中,我们将样本进行的不同层次的分组,考查了基金泵浦现象的三个重要影响因素,即基金规模、投资风格和基金经理数量对基金泵浦现象影响程度。我们的研究获得了以下与国内文献不同的新发现。(1)我国开放式基金在季末和年末存在显著的泵浦现象,特别,在季末的日平均收益率比平均日收益率高约0.38%,在年末高约0.62%,(2)不同规模的基金在季末和年末会有不同程度的泵浦现象,我们发现,中等市值的基金,季末和年末的泵浦现象最严重,大市值基金次之,小市值反而偏弱,但都在1%的置信水平下显著;(3)基金经理数量对基金泵浦现象产生的程度也不同,单个基金经理管理的基金,容易在季末和年末进行泵浦操作,使得其管理的基金比团队管理的基金,在年末的日平均收益率要高出约0.14%;(4)通过重仓股实证发现,在季末和年末基金业绩被提升的另一个原因是大大减少了重仓股的卖出行为。

2 数据与变量

本文选取了2005年1月至2015年12月期间我国所有开放式基金数据样本。数据来源于国泰安数据库。样本由2902只开放式基金构成,同时本文选取沪深300指数和上证国债构成基准基金。为了研究基金投资的重仓股变动情形,本文选取了基金所持重仓股股价数据,包括市值、持有期、重仓股买入、卖出量等日数据。通过数据进行筛选,剔除了有缺失值的样本,最终得到1122829个基金日交易数据,4891112个开放式基金重仓股日交易数据和1262522个重仓股股票买入、卖出量日交易数据。

本文主要通过观察我国开放式基金在季末或年末收益率的异常波动,来分析基金在季末或年末是否存在泵浦现象,为此,我们需要选取一系列与季末和年末相关的变量。在我们的分析中,左边的变量主要有:基金净值收益率(R),超额收益率(AR),日均收益率偏离度(AD),异常买入(AB) 或卖出(AS)量,其中本文的超额收益率是用基金的净值收益率减去基准收益率,基准收益率为沪深300指数收益率乘80% 与上证国债收益率乘20%之和组成,具体地,表1给出了上述所有变量的定义和计算。异常买入(AB) 或卖出(AS)量,度量每个季度最后一天买入(卖出)量,减去季末前五天平均每日买入(卖出)量,再除以过去五天平均每日买入(卖出)量。异常买入(卖出)量作为因变量可以反映在最后一天的交易量相对于在过去五天平均交易量的一个偏差度,显著偏大,表明存在异常交易。

表1 变量定义

在接下来的实证分析中,我们拟从三方面进行,首先,我们以开放式基金的收益率为对象,考虑了年末和季末对基金收益率影响的实证分析,然后,我们重点考察了开放式基金重仓股收益率在季末和年末的变化,最后,我们进一步考察了开放式基金重仓股在季末和年末交易量的变化情况。

3 实证方法

如果开放式基金存在泵浦现象,那么在季末或年末,其基金日收益率将会有较大波动。特别,会出现明显的提升现象,为了证明这种现象的存在,我们考虑基金季末或年末收益率(R)关于虚拟变量QEND和YEND的回归,即考虑如下回归方程:

Rit=β0+β1QENDt+β2YENDt+εit

(1)

如果存在泵浦现象,那么,基金的日超额收益率(AR)和日均净值的偏离度(AD)受季末和年末的影响也将会比较显著,为此我们也考察如下回归:

LRit=β0+β1QENDt+β2YENDt+εit

(2)

其中LR=AR(或AD),下同。由于季末和下一个季初(年末和下一个年初) 是连续交易日,故我们在上述回归中,分别考虑加入季初QBEG或者年初YBEG两个虚拟变量,以观察基金在季末或年末之后,是否存在收益率异常的回复现象。为了简单,在本文剩余部分,我们将回归方程(1)-(2) 加入季初和年初变量,得回归方程为:

LRit=β0+β1QENDt+β2YENDt+β3QBEGt+β4YBEGt+εit

(3)

基金收益率在季末或年末的变化可能受到基金市值和基金存续期变化的影响,因此为了排除这两个因素在季末或年末对基金收益率的影响,我们把基金市值和基金存续期作为控制变量加入回归方程(3) 中,即考虑如下形式的回归:

LRit=β0+β1QENDt+β2YENDt+β3QBEGt+β4YBEGt+β5Lnsize+β6Lntianshu+εit

(4)

这里Lnsize和Lntianshu分别按照市值和存续期的对数计算。依据上述实证方法和泵浦现象的论述,我们的实证将基于如下假设进行展开:

H1: 如果我国开放式基金存在显著的泵浦现象,则季末或年末变量将与基金收益率(R),超额收益率(AR)和在季末和年末的收益率偏离度(AD)会存在正相关关系。

假设H1是非常直观的,也是容易理解的,如果基金存在泵浦现象,那么表明在季末或年末,基金经理会通过继续买入持仓来拉升基金业绩,因此,基金的业绩在季末或年末相对于正常情况,会上升,这正是假设H1含义。

要理解假设H2,我们必须结合监管来考虑。一般而言,正常的资本市场是不允许进行恶意买卖,基金经理为了规避他们在季末或年末的异常操作不被监管部门发现,不会在季初或年初立即进行快速的卖出操作,短期内的买入和卖出,很容易被监管部门察觉。然而,另一方面,由于季末与下个季度的季初恰好是连续交易日,基金经理在季末进行异常操作拉升了基金业绩后,会吸引投资者跟进,从而使得基金在季初和年初的业绩继续保持良好(或者说,基金在季初和年初的业绩继续保持良好可能性高于业绩下降的可能性)。

4 实证结果

首先,我们考虑了基于基金日收益率(R)、基金超额日收益率(AR)和日均净值偏离度(AD)关于季末(年末)和季初(年初)变量的回归,结果如表2所示。

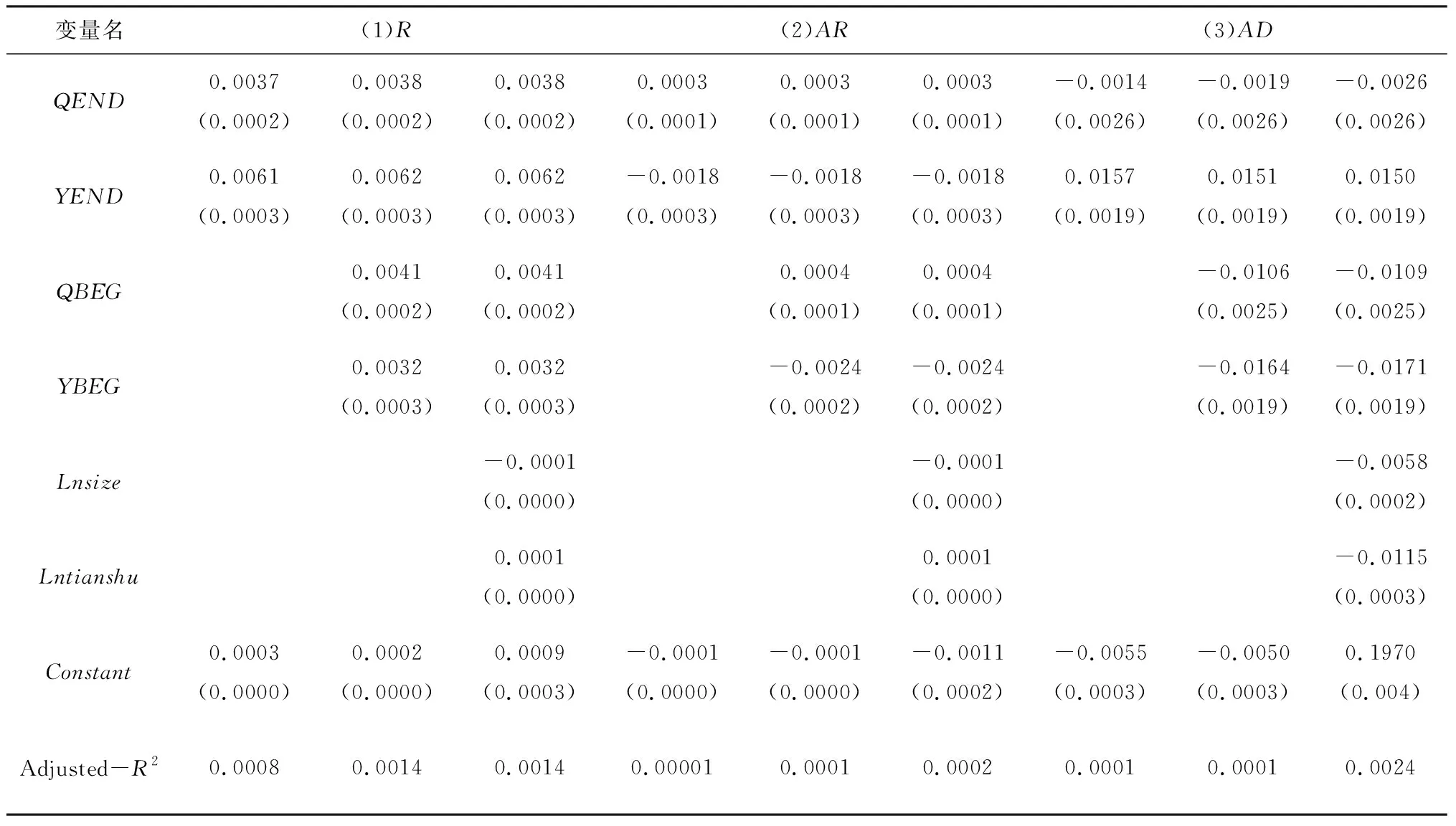

表2 基于基金日收益率、基金超额收益率和日均净值的偏离度数据的回归结果

注:表中括号内为回归系数对应的p值。(下同)

由表2的结果,我们发现,基金收益率(R)关于季末和年末虚拟变量系数均显著为正,这表明,基金收益率在季末和年末确实被提升了。基于超额收益率(AR)关于年末和季末的回归发现,季末的系数显著为正的,而基于日均净值偏离度(AD)关于季末和年末的回归发现,基金在年末具有显著高于日均净值的正向收益。表2的回归结果与假设H1 陈述的泵浦现象非常吻合。

另一方面,当我们在回归中加入季初和年初虚拟变量时,发现季初与年初对季末与年末变量的影响甚微,且季初与年初变量与基金平均收益率呈正相关关系,这与假设H2又非常吻合。这表明,受到基金经理在季末或年末拉升基金的影响,投资者在后续跟进买入拉升了基金的业绩。

所有上述结果表明,我国开放式基金在季末和年末存在提升基金业绩的异常操作行为,即存在显著的泵浦现象。那么接下面我们的问题是,泵浦现象与基金规模有关吗?规模大的基金与规模小的基金是否具有不同的泵浦现象呢?接下来的实证将回答这些问题。

为了探索基金规模大小对泵浦现象程度的影响,我们对所有样本基金按照市值从大到小等分成3组:large, mid, small。对于每组基金,我们考虑基金日平均收益率(R)关于季末和年末等虚拟变量的回归,即回归方程(5)。从表3给出的回归结果,我们发现,三种市值规模的基金,其日均收益率与季末和年末均存在显著的正相关关系。特别,中等市值的基金,年末系数为0.0066,相对大市值与小市值公司在年末的系数0.0059偏大,年化后中等市值基金年末对收益率的影响高于大市值和小市值基金约15.4%。因此,中等市值基金的基金经理在年末相对更愿意进行业绩提升操作,这种现象可以解释为,大市值基金由于基金市值偏大,难于操作,而小市值基金在年末对价格进行操纵时,容易被投资者,特别是监管者察觉,而中等市值的基金,显然在一定程度上,避开了上述问题。

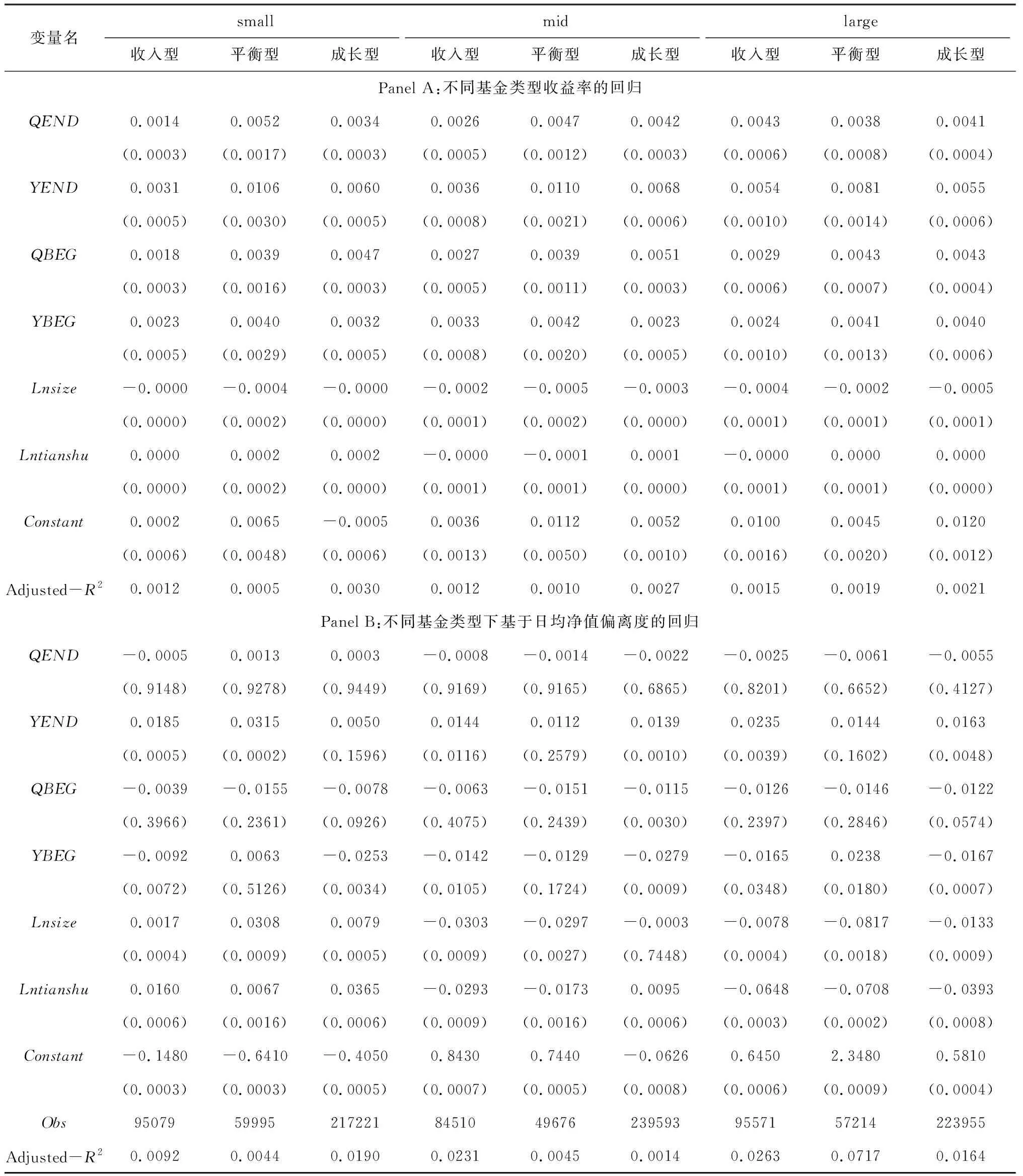

表3的实证结果表明,基金规模对基金泵浦现象有一定的影响,那么,基金的投资风格是否对基金泵浦会产生不同的影响呢?我们考虑三种不同的投资风格基金:收入型、成长型和平衡型。收入型基金是指以追求稳定的经常性收入为基本目标;成长型基金是指以追求资本增值为基本目标,主要以具有良好增长潜力的股票为投资对象;平衡性基金则是既注重资本增值又注重当期收入的基金。以判断不同的基金风格是否具有不同的泵浦现象。分析三种基金的日均收益率对季末和年末虚拟变量的关系。表4给出了这些检验的实证结果。

(3)种类3。主要是关于创客教育与职业教育、成人教育等,除了学校教育之外的其他的社会教育形态间的关系。

由表4 Panel A 我们发现,在三种不同投资风格的基金中,其规模在季末和年末,对收益率的敏感性不同,即泵浦现象具有明显的基金规模效应。比如对于平衡型基金,中、小规模基金在年末收益波动最大,年末变量系数分别为0.0110和0.0106,高于规模更大基金的年末系数0.0081。然而,对于收入型基金,大规模的基金其收益在年末的收益波动最大,年末对收益率的敏感度系数为0.0054,高于中、小规模收入型基金年末敏感系数(分别为0.0036和0.0031)。不同规模的成长型基金与前面两种类型的基金又不同,在成长型基金中,中等规模的基金在年末收益波动最大,年末变量回归系数为0.0068,高于小规模和大规模的年末变量回归系数(分别为0.0060和0.0055)。

表3 基于市值分组后基金平均日收益率(R)的回归结果

虽然表4 Panel A的结果很好地反应基金在季末和年末存在显著的业界提升现象,但是,提升程度如何?为了量化这一问题,表4 Panel B 给出了这一结果。所有三种投资类型的基金,在年末期间,基金日均偏离度对年末变量均显著,这个结果与表4 Panel A一致。然而,对于不同类型的基金,超额收益的程度是不同的,如小市值下的平衡型基金,年末期间,对基金超额收益的贡献度达到0.0315,非常显著(p-值为0.0002,远小于1%)。但是该种类型的基金,在中等和大市值情形下,超额收益率对年末不显著。对于中小市值的平衡型基金,超额收益对年末是显著的,贡献度分别为0.0185和0.0144,对应p-值分别为0.0005和0.0116,中等市值情形下,显著性有所下降。成长型基金的超额收益在年末的情况刚好相反,中、大规模基金的对年末更敏感,这些结果与基于收益率的回归是一致的。

表4 基于不同基金类型收益率的回归结果

泵浦现象是否还与管理基金的经理数量有关?直观的认识是,如果基金只由单个基金经理管理,那么相对比较容易出现泵浦现象,而如果基金有一个基金经理团队负责管理,由于基金经理之间存在潜在互相监督,不容易形成泵浦现象。为了验证这一结果,我们进一步做如下回归:

Rit=β0+β1QENDt+β2YENDt+β3QBEGt+β4YBEGt+β5QENDt*Teami+β6YENDt*Teami+β7QBEGt*Teami+β8YBEGt*Teami+β9Lnsize+β10Lntianshu+εit

(5)

我们的回归按两步进行,第一步,依据管理基金的基金经理数量,对基金进行分组,我们先得到两大组(单个基金经理的基金组和多个基金经理组)和五小组(仅有单个基金经理的为第1组,有2个基金经理的为第2组,有3个基金经理的为第3组,有4个基金经理的为第4组,有5个以上基金经理的为第5组);第二步,对上述两组和五小组中的基金进行逐组回归。表5给出了相应的回归结果。在表5中,single表示只有一个基金经理人的情况,team 表示多个基金经理人的情况,而FMi(i=2,3,4,5)表示存在两个、三个、四个以及五个以上基金经理人的情况。

表5 基金经理数量对于泵浦现象的影响

表5的结果显示,当基金由单个基金经理管理时,其季末和年末对收益率的敏感系数分别为0.0038和0.0071,基金由团队管理或基金经理人数多于1人时,其季末和年末对收益率的敏感系数分别为0.0037和0.0057。这种差异似乎很小,主要原因是我们使用的是日数据,我们把这种差异年化后发现,单个基金经理管理的基金,比团队管理的基金,季末和年末对基金收益率影响,年化后分别为2.52% 和35.28%,这表明,单个基金经理管理的基金,其基金收益率受年末调整的影响,要比团队管理的基金受年末调整的影响,平均每年高出35.28%。因此,基金由单个基金经理管理时,在年末和季末,基金经理更容易对基金进行异常操作来提升基金的业界,其基金的泵浦现象相对更严重。虽然团队管理的基金也存在年末和季末的泵浦现象,但是团队中存在多个基金经理,相互之间有潜在的监督,因此在年末或季末进行异常操作时,一般难于形成完全统一的意见,这种情形发生时,在一定程度上有利于限制基金经理的泵浦行为。

基金经理数量对年末泵浦现象的影响是否与基金投资风格有关?表6给出了这个问题的结果。观察表6的结果可知,对于所有类型的基金,单个基金经理对泵浦现象的影响显著高于团队情形,这与表5的整体样本结果是一致的。但是,我们还发现,在年末期间,相对其他两种类型的基金,平衡型基金的基金经理数量对基金泵浦现象影响要更大,如在平衡型基金中,单个经理与团队经理的系数贡献程度差异为0.0111-0.0084=0.0027,而这个差异在其他两种投资风格基金中分别为0.0006 和0.0007,分别不到平衡型基金差异的1/3。这种现象可以解释为,平衡型基金由于既关注基金的增值,同时还要注重基金的当期收益,在非年末期间,他们的目标会将基金增值作为重点。而在年末,由于影响全年业绩和投资者偏好,他们此时的目标会偏重短期收益,从而加大了泵浦现象。

表6 不同基金类型下基金经理数量对于基金泵浦现象的影响

我们做一下简短的评论以结束这一小节。综合本节的实证结果发现,我们按照不同基金规模、不同基金投资风格和不同基金经理数量等多个因素对基金季末或年末进行实证,其结果均与假设H1吻合,因此,基金规模、基金风格和基金经理数量这些因素对基金的泵浦现象有不同程度的影响。另外,由表2-表6中关于季初和年初变量的实证发现,基金收益率与季初和年初虚拟变量几乎成正相关关系,这与假设H2 是非常吻合的,这种现象有时也是正是基金经理所想看到的。一方面,基金经理进行季末或年末拉升基金业绩的目的,正是吸引投资者跟进,另一方面,基金经理为了规避监管,在季末和年末进行了异常买入操作后, 在季初和年初不会进行短期的卖出操作,而是愿意持有一段时间。

5 基于重仓股进一步的实证

5.1 基于基金重仓股收益率的检验

基金重仓股占有基金80% 以上的持股比例,因此,重仓股的变动直接导致基金市场价值的变动。如果某个基金在季末或年末存在泵浦现象,那么他们的重仓股在季末或年末将会有异常变动。为了检验基金重仓股在季末和年末异常行为给基金收益率带来的影响,我们分两步回归。

第一步,我们对所有被列为基金重仓股的股票,按照下面回归方程,进行时间序列回归:

Rit=αi+βi1QENDt+βi2YENDt+βi3QBEGt+βi4YBEGt+βi5Xt+εit

(6)

其中,i表示某个重仓股股票,X表示两个控制变量Lnsize和Lntianshu。在对每个重仓股股票i完成了上述回归后,对所有i的回归系数取平均值,结果见表7的左半栏。

第二步,我们将基金重仓股的所有股票,按照其所在基金市值的大中小进行分组,对于每组中的重仓股,重复进行第一步。如果某个重仓股同时在多个市值不同的基金中,则这种重仓股同时放在不同市值的基金组中。

从表7左边全样本回归发现,无论是否加入季初、年初和控制变量,重仓股股票收益率关于季末和年末敏感系数在1%的置信水平下显著为正,这表明季末和年末,不但基金整体收益率被提升,而且其重仓股股价也显著被提升了,这种行为正是导致泵浦现象的主要原因。

表7 基于基金重仓股收益率的回归结果

进一步,对基金市值分组后的回归结果发现,不同市值的基金,在季末或年末,其重仓股平均收益均与季末年末存在显著关系,这与全部股本季末和年末情形类似。然而特别有趣的是,大市值基金的重仓股平均收益率在季末、年末呈现更高的敏感性,即大市值基金的重仓股在季末、年末出现买入行为更多,这与我们直观的认识似乎不吻合。直观上,在股市中,中小市值的个股,由于其市值规模不大,容易被操纵,从而容易出现异常交易导致价格波动的行为。但是对于开放式股票基金而言,与个股可能不同,因为即使是小市值的基金,也可能持有大市值的股票作为重仓股,同时,小市值的基金由于基金规模本身小,通过继续买入重仓股来拉升整个基金所持股票的收益率就不会很明显。另一方面,大市值基金由于资金量相对充足,很容易能够在短期内通过持续买入其重仓股,通过拉升重仓股的价格来拉升基金的收益。

5.2 基于重仓股异常交易的检验

季末或年末的异常买入或卖出,是基金存在泵浦行为的重要依据。由于基金往往持有许多股票,投资较为分散,因此,重仓股的异常交易,能够很好地反映基金主要资金的异常流动。在本小节中,我们着重分析基金重仓股的异常买入和卖出行为。我们定义t时刻异常买入率为,t时刻的买入量减含t时刻在内的过去5天的平均买入量,并除以这个平均买入量,用公式可表示为:

ABt=AbnormalBuyingt=

类似地,定义t时刻异常卖出率为,t时刻的卖出量减去含t时刻在内的过去5天的平均卖出量,除以这个平均卖出量,用公式可表示为:

ASt=AbnormalSellingt=

引入异常买入率和卖出率后,做如下回归,以检

验季末、年末对异常交易的影响:

AB(S)it=αi+βi1QENDt+βi2YENDt+βi3QBEGt+βi4YBEGt+βi5X+εit

(7)

其中i表示某个重仓股股票,X表示两个控制变量Lnsize和Lntianshu。

根据表8的回归结果显示,异常买入、卖出率的季末系数均为负,且异常买入率的系数是-0.0298,异常卖出率的系数为-0.0321。这表明,就平均而言,基金重仓股季末最后1天的实际买入量要少于过去4天的平均买入量,同时,基金重仓股季末最后1天的实际卖出量也要少于过去4天的平均卖出量。然而,有趣的是,相对于季末最后1天的实际卖出率而言,季末最后1天的实际买入率稍微偏高,从而实际净买入率为正,这说明总体而言,基金经理在季末更偏向于持有重仓股,至少其持有或买入的意愿高于卖出的意愿。

异常买入量的年末系数为0.0178,明显高于异常卖出量的年末系数-0.0531,因此,基金在年末呈现显著的净买入,这就有理由说明基金经理在年末存在明显的继续买入重仓股的行为,通过拉升重仓股价格以提升基金收益率,说明我国开放式基金所持有的重仓股在年末存在泵浦现象,这与前述全样本实证结果相同。

表8 对异常买入(AB)和卖出(AS)量关于季末和年末的回归

从表8的结果进一步发现,不同市值基金,其基金经理季末和年末的异常买入和卖出具有明显差异。以年末对买入率的影响为例,小市值基金的买入率对年末的敏感度为是0.0125,中等市值基金是0.0185,而大市值基金的买入率最大,为0.0468,这一情形与表7的情形类似,即大市值基金在年末对其重仓股具有更多买入需求和买入行为。基于上述分析,不难发现,我国开放式基金在年末确实存在重仓股异常买入行为,从而导致股价价格拉升,形成基金泵浦现象。

通过本节基于基金重仓股的实证结果,结合上一节的实证,我们不难发现,我国开放式基金在季末和年末存在显著的泵浦现象。然而,从全样本的结果来看,基金在季末与年末的泵浦现象差异不明显,即是说,基金经理在季末和年末均会通过泵浦行为来提升基金业绩。但是根据重仓股的实证发现,基金经理在年末更倾向于通过买入重仓股来提升业绩。

6 结语

本文以我国开放基金为样本,检验我国开放式基金的基金经理在季末和年末,为了提升基金业绩,通过持续买入基金持仓导致的基金泵浦现象。通过对基金规模、基金投资风格和基金经理数量等因素的考虑,发现基金规模在一定程度上影响了基金泵浦现象的程度,相对于小市值和大市值基金,中等规模的基金泵浦现象最严重,主要原因是比大市值基金容易操纵,同时不容易被监管部门发现。但是从基金重仓股的异常交易来看,大市值基金的重仓股交易更为活跃,泵浦程度更大。基金风格对泵浦现象的影响差异不大,而基金经理数量对泵浦现象的影响差异明显,单个基金经理管理的基金,较多个基金经理的基金,泵浦现象更严重,其原因是多个基金经理管理的基金中,基金经理之间能够互相监督,不容易完成短期内的操作行为。

依据本文的结论,为了有助于监管机构和基金公司对基金平稳运行的管理,促进市场稳定,我们认为,基金公司,特别是公募开放式基金公司,在考核基金经理业绩时,基金绩效不应该成为主要因素,另外,基金公司应该对其旗下的每个基金匹配至少两个基金经理,以降低异常交易的风险。作为监管机构,应进一步加大异常交易的监管力度和惩罚力度,以促进市场稳定,给广大投资者一个更加透明和公平交易的资本市场。

猜你喜欢

压电与声光(2022年3期)2022-07-16

房地产导刊(2020年5期)2020-06-24

经济研究导刊(2020年5期)2020-04-10

河南科技(2019年27期)2019-09-10

现代营销·学苑版(2019年12期)2019-01-14

电子制作(2018年9期)2018-08-04

证券市场红周刊(2018年39期)2018-05-14

债券(2017年5期)2017-06-02

证券市场周刊(2017年3期)2017-04-01

中国管理信息化(2016年24期)2017-02-04